Acute Coronary Syndrom Market GRÖSSEN- UND MARKTANTEILSANALYSE - WACHSTUMSTRENDS UND PROGNOSEN (2024 - 2031)

Acute Coronary Syndrom Market wird durch Klinische Entwicklungsphase (Late-stage Produkte (Phase III), Mid-stage Produkte (Phase II), Early Stage Prod....

Acute Coronary Syndrom Market Größe

Marktgröße in USD Bn

CAGR7.1%

| Studienzeitraum | 2024 - 2031 |

| Basisjahr der Schätzung | 2023 |

| CAGR | 7.1% |

| Marktkonzentration | Low |

| Wichtige Akteure | DalCor Pharmaceuticals, Novartis Pharmazeutika, Genentech, Sanofi und unter anderem |

Bitte lassen Sie es uns wissen!

Acute Coronary Syndrom Market Analyse

Der Global Acute Coronary Syndrom Market wird auf USD 13,1 geschätzt Bn im Jahr 2024 und wird voraussichtlich bis 2031 USD 26,1 Mrd. erreichen, wobei die jährliche Wachstumsrate (CAGR) von 7,1% von 2024 bis 2031 zugenommen hat. Der Markt wird durch die zunehmende Prävalenz von Herz-Kreislauf-Erkrankungen, die wachsende geriatrische Bevölkerung, die steigenden Ebenen der Fettleibigkeit und einen sedentären Lebensstil angetrieben.

Der Markt zeigt positive Trends mit fortschrittlichen diagnostischen Technologien, die bei der Frühdiagnose und der Sensibilisierung für Herzkrankheiten bei Menschen helfen. Die Hersteller investieren stark in die Forschung und Entwicklung innovativer Medikamente und Geräte zur Behandlung des akuten Koronarsyndroms. Mehrere neue Arzneimitteleinführungen und Pipeline-Produkte werden voraussichtlich in den kommenden Jahren in den Markt gelangen, was das Marktwachstum weiter vorantreibt.

Acute Coronary Syndrom Market Trends

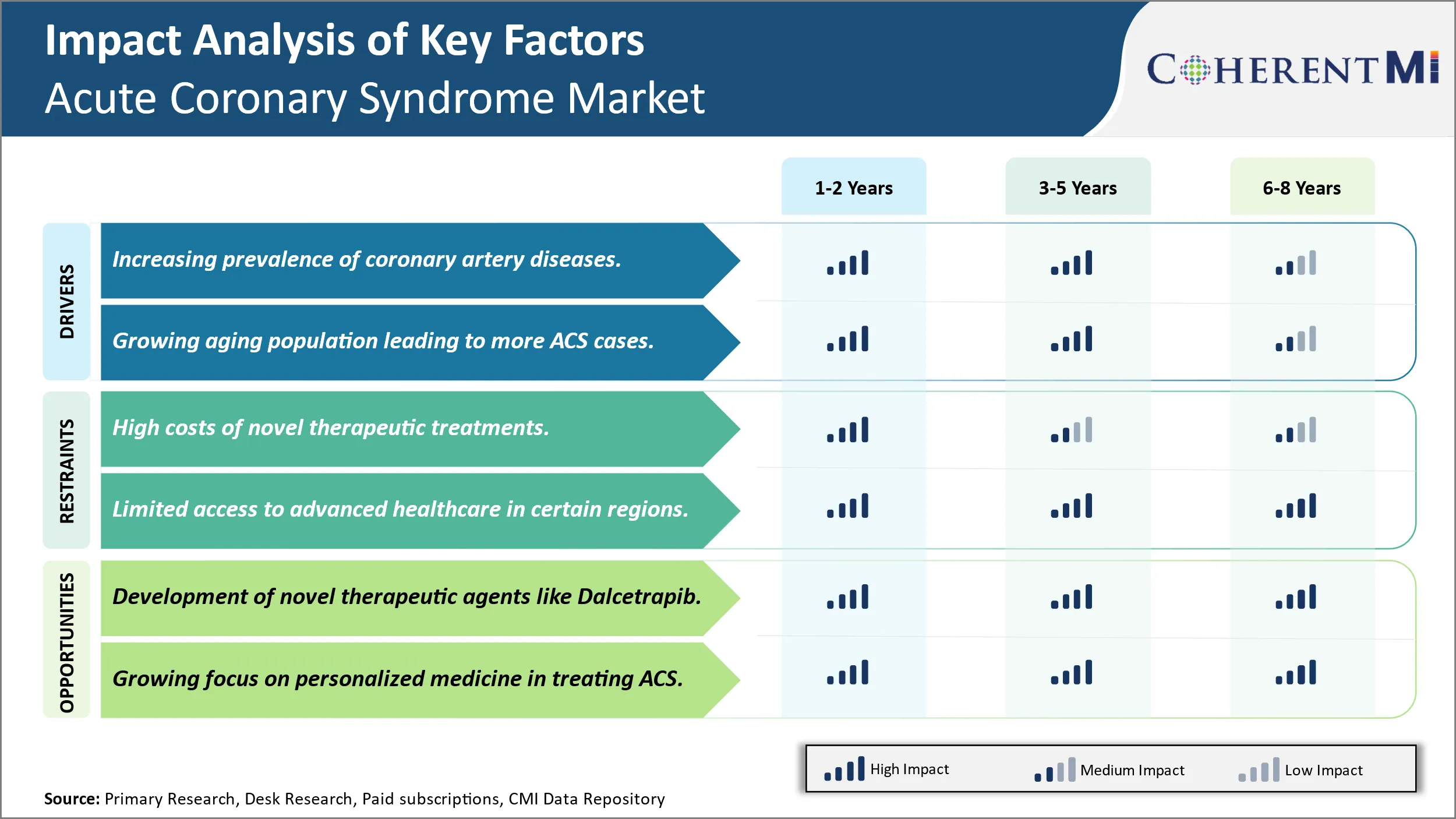

Markttreiber - Erhöhung der Prävalenz von koronaren Artery Diseases treibt die Notwendigkeit der Diagnose.

Die Prävalenz koronarer Arterienerkrankungen steigt in den letzten Jahrzehnten weltweit deutlich an. Koronare Arterienerkrankungen treten hauptsächlich durch den Aufbau von Plaques oder Ablagerungen von Fettstoffen, Cholesterin und anderen Partikeln in den Arterien auf, die Blut dem Herzen liefern. Dieser Plaqueaufbau bewirkt, dass sich die Arterien im Laufe der Zeit verengen und den Blutfluss zum Herzen reduzieren. Mehrere Faktoren tragen weltweit zum zunehmenden Auftreten von koronaren Arterienerkrankungen bei. Die Veränderung des Lebensstils und der Ernährungsmuster haben zu einem Anstieg der Adipositas, körperlicher Inaktivität und des Rauchens geführt - alle großen Risikofaktoren für die Entwicklung von Arteriensperren.

Zusätzliche Belastungen des modernen Lebens zusammen mit Umweltverschmutzung sind auch für die Verschlechterung der Herz-Kreislauf-Gesundheit verantwortlich. Genetische Prädisposition spielt auch eine Rolle, da einige Personen aufgrund biologischer Faktoren ein höheres Risiko gegenüber anderen haben. Infolgedessen haben die Bedingungen, die die Behandlung von Koronarerkrankungen wie akutem Koronarsyndrom erfordern, im Laufe der Zeit einen Parallelanstieg erlebt. Früherkennung und Behandlung bleiben in der Entwicklung von Nationen, zum Teil aufgrund mangelnder Screening und diagnostischen Ressourcen sowie Bewusstsein für die Herzgesundheit, eine Herausforderung. Sofern keine wirksamen präventiven Maßnahmen umgesetzt werden, dürfte der Trend der wachsenden koronaren Arterienerkrankungen die Nachfrage nach Behandlungen und damit verbundenen Medikamenten und Geräten aufrecht erhalten.

Markttreiber - Wachsende Aging Bevölkerung führt zu mehr Fällen des akuten koronaren Syndroms.

Der Anteil älterer Menschen hat sich in beiden Industrie- und Entwicklungsländern deutlich erweitert. Medizinische Fortschritte haben die Lebenserwartung weltweit verbessert, während sinkende Geburtenraten zu grauenden Populationen geführt haben. Aging ist ein Top-Risikofaktor für die Entwicklung des akuten Koronarsyndroms, da die Herz-Kreislauf-Gesundheit natürlich mit erhöhtem Alter abnimmt. Die Arterien des Körpers neigen dazu, Elastizität im Laufe der Zeit zu verlieren, um sie steifer und enger zu machen, die Wahrscheinlichkeit der Plaquebildung zu erhöhen. Darüber hinaus werden altersbedingte Zustände wie Diabetes und Bluthochdruck, die das Herz-Kreislauf-System schädigen, häufiger. Die meisten Gesundheitsexperten und Industrieanalysten sind sich einig, dass die Bevölkerung auf der ganzen Welt in den kommenden Jahrzehnten immer älter wird. Bis 2050 wird über eins in sechs Menschen auf dem ganzen Planeten über 65 Jahre alt sein. Besonders die 80-Jährigen – das Segment mit dem höchsten Risiko eines akuten Koronarsyndroms – wachsen am schnellsten Tempo. Da die Bevölkerungen global projiziert werden, einen größeren Anteil älterer Menschen an Herzproblemen haben, wird erwartet, dass die Zahl der Fälle von ACS, die eine aufkommende Intervention erfordern, in der Zukunft einen erheblichen Anstieg verzeichnen wird, ohne dass größere medizinische Durchbrüche auftreten. Die Versorgung mit den gesundheitlichen Anforderungen der überlebenden geriatrischen Demografie wird die Fähigkeiten von medizinischen Dienstleistungen testen und die Notwendigkeit von fortschrittlicheren ACS-Behandlungen, Diagnostik und Herzmedikamenten treiben.

Marktherausforderung - Hohe Kosten für neuartige Therapien begrenzen das Marktwachstum.

Der globale akut koronare Syndrommarkt steht vor der großen Herausforderung der hohen Kosten, die mit neuartigen Therapien verbunden sind. Die Entwicklung innovativer Medikamente und Geräte, die das Syndrom effektiv behandeln können, kommt mit erheblichen Forschungs- und Entwicklungsausgaben. Weitere klinische Studien zur Prüfung der Wirksamkeit und Sicherheit dieser neuartigen Therapien tragen zu den Gesamtkosten bei. Dies bedeutet, dass Pharmaunternehmen versuchen, massive Investitionen durch die Preisgestaltung neuer Medikamente hoch zu entkoppeln. Hohe Preise stellen jedoch Herausforderungen der Erschwinglichkeit dar, vor allem bei der Entwicklung von Nationen mit Haushaltszwängen im Gesundheitswesen. Darüber hinaus begrenzt die Prämienpreise häufig eine weit verbreitete Versicherungsdeckung und den Zugang zu lebenserhaltenden Therapien. Um die schwere finanzielle Belastung zu bewältigen, suchen die Zahler und Anbieter ständig nach Möglichkeiten, die Gesundheitsausgaben durch wertbasierte Regelungen zu drosseln. Dennoch glänzt der Markt mit dem Dilemma der Förderung medizinischer Innovation und verbessert die Zugänglichkeit und Erreichbarkeit neuartiger Behandlungsoptionen für ACS-Patienten weltweit.

Marktchancen- Entwicklung von neuartigen Therapeutischen Agenten wie Dalcetrapib.

Der globale akute koronare Syndrommarkt verfügt über Möglichkeiten, die sich aus der Entwicklung neuartiger therapeutischer Mittel ergeben. Ein solches Beispiel ist Dalcetrapib, ein Cholesterylestertransferproteininhibitor unter Phasen-3 Versuchen. Wenn genehmigt, kann Dalcetrapib möglicherweise die erste Pharmakotherapie zur Erhöhung der HDL-Cholesterinspiegel über die Statintherapie hinaus. Durch die Regelung des umgekehrten Cholesterintransports und die Verringerung des atherosklerotischen Plaque-Wachstums will Dalcetrapib Klinikern eine effektive Möglichkeit bieten, das Herz-Kreislauf-Risiko bei ACS-Patienten zu senken. Sein neuartiger Handlungsmechanismus bietet Aussichten für inkrementelle Gesundheitsleistungen. Darüber hinaus wird eine neue Drogengesellschaft auf dem Markt institutionelles Kapital anziehen und weitere FuE-Investitionen in innovative Arzneimittel einleiten. Neuartige Therapien sind wichtig, um die Bedürfnisse der Patienten zu berücksichtigen, die klinischen Ergebnisse zu verbessern und die wachsende Krankheitslast von ACS zu bewältigen. Ihre erfolgreiche Entwicklung und Vermarktung kann die Marktgröße erweitern und die Behandlungsrichtlinien mit besseren therapeutischen Alternativen bereichern.

Präferenzen der Verschreiber von Acute Coronary Syndrom Market

Coronary Syndrom stammt aus einer Reduktion des Blutflusses ins Herz und umfasst ein Spektrum von stabiler Angina bis zum Herzinfarkt. Behandlungsansätze variieren je nach Krankheitsschwere und Progression.

Für stabile Angina mit minimalen Symptomen sind Lifestyle-Modifikationen und Medikamente wie Beta-Blocker (z.B. metoprolol succinate branded as Toprol-XL) und Kalzium-Kanal-Blocker (z.B. Amlodipin-Besylat als Norvasc) in der Regel erstklassig. Beschreiber können diejenigen mit längeren Halb-Leben bevorzugen, die dauerhafte Abdeckung über den ganzen Tag bieten.

In fortgeschrittener stabiler Angina oder instabiler Angina mit Verschlechterungssymptomen wird die duale Antiplatelet-Therapie mit Aspirin und einem P2Y12-Inhibitor wie Clopidogrel (Plavix) oder Ticagrelor (Brilinta) oben auf Anti-Kanginalen empfohlen. Prescribers betrachten Wirksamkeit sowie potenzielle Blutungsrisiken, mit neueren Alternativen wie Ticagrelor für schnellere Einsätze begünstigt.

Für Herzinfarkte starten Rezepte mit Antiplatelets und Antikoagulanten wie Heparin oder Enoxaparin (Lovenox) zusammen mit Statins, um Cholesterinspiegel und Wiederauftreten Risiko zu reduzieren. Für die Revaskularisierung hängen Rezepte davon ab, ob PCI mit einer Stent- oder CABG-Chirur durchgeführt wird, wobei Antiplatelets für mindestens 12 Monate fortgesetzt werden und oft lebenslang sind, um Gerinnsel und Restenose zu verhindern.

Der Zugang zu den neuesten Medikamenten, Richtlinienempfehlungen und die Toleranz von Ärzten für Nebenwirkungen wirkt sich auch auf die Vorbestellung von Entscheidungen aus. Fortlaufende Bildung hilft Ärzten, sich der Behandlung Fortschritte bewusst zu bleiben.

Analyse der Behandlungsoptionen von Acute Coronary Syndrom Market

Coronary Syndrom zeichnet sich durch verschiedene Stufen aus, je nach Schwere der Blockaden oder Verengung der Arterien, die Blut dem Herzen liefern. Die wichtigsten Behandlungsoptionen variieren je nach Stufe:

In frühen Stadien, wo es milde Blockaden gibt, werden Lifestyle-Änderungen empfohlen. Dazu gehören Rauchen, Gewichtsverlust, regelmäßige Bewegung und nach einer herzkranken Ernährung. Medikamente wie Statins können auch verschrieben werden, um Cholesterin zu senken.

Für fortgeschrittene Fälle mit moderaten Blockaden werden zusätzliche Medikamententherapien verwendet. Häufige Optionen umfassen Beta-Blocker, um Blutdruck zu kontrollieren und Stress auf das Herz zu reduzieren, zusammen mit Medikamenten Angina Schmerzen wie Nitroglycerin zu entlasten. Die Angioplastie wird auch mit einem Ballonkatheter zu klaren Verstopfungen betrachtet.

Schwere Blockaden können invasive Maßnahmen erfordern. Für instabile Angina oder einen kürzlichen Herzinfarkt wird eine duale Antiplatelet-Therapie mit Aspirin mit Clopidogrel/Tikaagrelor vorgeschrieben, um Gerinnsel zu verhindern. Weitere Interventionen umfassen Koronar-Arterien-Bypass-Pfropfung (CABG), um den Blutfluss um Blockaden umzuleiten, oder medikamentösen Stents (DES) wie jene, die mit Everolimus beschichtet sind, um Gerüst-Arterien offen zu halten.

DES werden in vielen Fällen bevorzugt, da sie bessere Haltbarkeit und niedrigere Restenoseraten haben als blanke Metall-Stents. CABG kann für Mehrbehälter-Krankheit gewählt werden, um die Blutfluss-Restaurierung zu maximieren. Ziel der Gesamtbehandlung ist es, Symptome zu verbessern, zukünftige Herzinfarkte zu verhindern und das Patientenleben durch einen personalisierten Pflegeplan zu verlängern, der auf die Risikofaktoren und den Krankheitsverlauf des Einzelnen zugeschnitten ist.

Wichtige Erfolgsstrategien der Hauptakteure von Acute Coronary Syndrom Market

Fusionen und Übernahmen: Unternehmen haben sich auch auf Fusionen und Akquisitionen konzentriert, um ihre Produktportfolios zu stärken. Eine bemerkenswerte Fusion im Bereich Acute Coronary Syndrom (ACS) im Jahr 2023 war der Erwerb von Kiniksa Pharmaceuticals von Bristol Myers Squibb. Diese Fusion zielte darauf ab, das Herz-Kreislauf-Portfolio von Bristol Myers Squibb zu verbessern, insbesondere mit dem Ziel, Behandlungen für entzündliche Herz-Kreislauf-Bedingungen voranzutreiben, die potenzielle Therapien für akutes Koronarsyndrom beinhalten. Dieser Schritt richtet sich an die Strategie von Bristol Myers Squibb, seine Fähigkeiten bei Herz-Kreislauf-Erkrankungen zu erweitern und Kiniksas Know-how in der Entwicklung von Behandlungen zu nutzen, die auf Herz-Kreislauf-Entzündung ausgerichtet sind. Diese Fusion unterstreicht den zunehmenden Fokus auf die Entwicklung fortschrittlicher Therapien für akutes Koronarsyndrom.

Partnerschaften & Zusammenarbeit: Partnerschaft und Zusammenarbeit waren auch eine wichtige Strategie. Eine bedeutende Partnerschaft ist die Zusammenarbeit zwischen AstraZeneca und Ionis Pharmaceuticals, die Anfang 2023 angekündigt wurde. Die beiden Unternehmen arbeiteten zusammen, um eplontersen zu entwickeln, eine Untersuchung Antisense-Medikament zur Behandlung verschiedener Herz-Kreislauf-Erkrankungen, einschließlich ACS. Diese Partnerschaft konzentriert sich auf fortschreitende Therapien, die spezifische Proteine an Herz-Kreislauf-Bedingungen ansprechen, mit dem Ziel, das Risiko von großen Herz-Kreislauf-Ereignissen wie Herzinfarkten zu reduzieren, die eng mit akutem Koronar-Syndrom verbunden sind. Die Zusammenarbeit ermöglicht AstraZeneca, die innovative RNA-Targeting-Technologie von Ionis zu nutzen, um neuartige Behandlungen zu schaffen, die zu laufenden Forschungsanstrengungen bei der Verbesserung der Ergebnisse für ACS-Patienten beitragen.

Produktstarts: Eine der wichtigsten Strategien, die von den wichtigsten Akteuren angenommen wurden, waren neue Produkteinführungen und Zulassungen. So erhielt AstraZeneca im Jahr 2019 die FDA-Zulassung für seine Brilinta-Tabletten, um das Risiko eines ersten Herzinfarkts oder Schlaganfalls bei Hochrisikopatienten mit koronaren Arterieerkrankungen zu reduzieren. Dies erweiterte den förderfähigen Patientenpool und steigerte den Umsatz.

Diese strategischen Schritte von großen Akteuren halfen, ihre Produktpipeline zu stärken, in neue Bereiche zu erweitern und regulatorische Genehmigungen für neue Ansprüche und Indikationen zu erhalten. Dadurch konnten sie neue Märkte durchdringen und den Marktanteil weltweit steigern. Daten zeigen, dass Unternehmen mit mehreren solchen Strategien Umsatzwachstumsraten 2-3x von anderen in den letzten fünf Jahren.

Segmentanalyse von Acute Coronary Syndrom Market

Insights, By Clinical Development Phase, Late-stage Produkte (Phase III) Zu Witness Bemerkenswertes Wachstum durch Emergence of Developed Products.

In Bezug auf die Phase der klinischen Entwicklung wird erwartet, dass Late-stage Produkte (Phase III) aufgrund ihrer tieferen klinischen Validierung und Vermarktungsbereitschaft den höchsten Anteil von 35,7% im Jahr 2024 einbringen. Spätstadium Kandidaten neigen dazu, Wirksamkeit und Sicherheit in mehreren großen menschlichen klinischen Studien mit Tausenden von Patienten nachgewiesen haben. Diese erschüttert sie deutlich in den Augen von Ärzten, Krankenhäusern und Patienten auf der Suche nach zugelassenen Behandlungsoptionen. Die umfangreichen klinischen Beweise erhöhen das Vertrauen, dass diese Produkte Gesundheitsvorteile liefern, wie versprochen. Ärzte sind eher geneigt, sie angesichts der nachgewiesenen Patientenergebnisse zu verschreiben. Die stärkere Validierung macht auch die Rückerstattung und Regulierungszulassung höchstwahrscheinlich, so dass diese Produkte leichter Zugang zum Markt ermöglichen. Ihre entwickelte Natur setzt sich auch im Vergleich zu Frühstufenanwärtern durch reduzierte Zeit auf den Markt. Dieser erste Vorteil bietet eine entschlüsselte Patientenbasis und einen dauerhaften Wettbewerbsvorteil.

Insights, By Route of Administration, Oral Administration wird als Dominant Segment in den kommenden Jahren an Emerge projiziert.

In Bezug auf By Route of Administration, oral wird projiziert, um den höchsten Anteil 33,2% in 2024. Traditionelle Behandlungen für Acute Coronary Syndrom erfordern oft Krankenhausaufenthalte und intravenöse Verabreichung, die Barrierefreiheitsprobleme stellen. Oral Dosierung stellt eine massive Verbesserung der Bequemlichkeit für Patienten dar, die Behandlung vom Komfort von zu Hause ohne komplexe medizinische Überwachung ermöglicht. Es erhöht die Compliance, da Patienten das Regime weniger störend in das tägliche Leben integrieren. Die nicht-invasive Natur lindert Schmerzen und das Risiko von Nebenwirkungen von Injektionen oder Infusionen. Diese überlegene Benutzererfahrung treibt höhere Präferenzen und Aufnahmeraten an. Es ermöglicht auch eine stärkere Ambulanz und senkt die Kostenbelastung für überlastete Gesundheitssysteme. Selbstadministration durch die orale Route ist bereit, das Management von Acute Coronary Syndrom zu revolutionieren, wodurch die weit verbreitete Adoption erleichtert wird.

Insights, By Molecule Type, Recombinant Fusion Proteins Next Big Innovation.

In Bezug auf By Molecule Type trägt Recombinant Fusion Proteins den höchsten Marktanteil bei. Diese Klasse von biologen Therapien nutzt jüngste Fortschritte in der Gentechnik, um komplexe Krankheiten auf neuartige Weise zu lösen. Rekombinante Proteine ermöglichen es, mehrere Krankheitswege gleichzeitig durch ein einziges Konstrukt zu zielen, um eine höhere Wirksamkeit zu erreichen. Ihr Design fusioniert therapeutische Moleküle, um Halbwertszeit für dauerhafte Reaktionen zu verlängern. Die Fertigung setzt auf lebende Zellkulturen und Präzisionsfermentationstechniken für großflächige, kostengünstige Produktion. Diese komplementären Eigenschaften adressieren die multifaktorielle Natur des Acute Coronary Syndroms umfassender als herkömmliche kleine Moleküle oder Antikörper. Wesentliche laufende Forschung brennt auch eine starke Pipeline von Next-Gen Fusion Protein Kandidaten. Ihr innovatives Profil eröffnet neue Grenzen im Herz-Vakuum-Krankheitsmanagement. Rekombinante Fusionsproteine werden zunehmend zum Therapieansatz der Wahl für schwere Acute Coronary Syndrom Indikationen.

Zusätzliche Einblicke von Acute Coronary Syndrom Market

Akute Koronarsyndrom (ACS) bezieht sich auf eine Reihe von Bedingungen, die sich aus vermindertem Blutfluss in Koronararterien ergeben, vor allem aufgrund von Atherosklerose, was zu Herzinfarkten und anderen schweren Herz-Kreislauf-Ereignissen führt. Die Pipeline für ACS-Therapien zeigt Innovation, mit Schlüsselakteuren wie DalCor Pharmaceuticals neue therapeutische Kandidaten voranbringen. Dalcetrapib, das in Phase-III-Studien ist, zielt darauf ab, die Patientenergebnisse durch die Erhöhung von HDL-Cholesterin zu verbessern, ein wesentlicher Faktor bei der Verwaltung von Herz-Kreislauf-Risiko. Neben ihm arbeiten Genentech und Sanofi an fortgeschrittenen Therapien, die spezifische molekulare Pathways an Thrombose und Ischämie ansprechen. Die aktuelle therapeutische Landschaft wird von einem Fokus auf personalisierte Medizin dominiert, insbesondere bei der Bewältigung unterschiedlicher Risikofaktoren und der Optimierung von Behandlungsregime. Zu den wichtigsten Herausforderungen im Markt gehören die hohen Kosten für Behandlungen und der begrenzte Zugang zu fortgeschrittenen Therapien in Niedrigeinkommensregionen. Fortschritte bei Biomarkern und therapeutischen Interventionen versprechen jedoch, die ACS-Patientenergebnisse im nächsten Jahrzehnt deutlich zu verbessern.

Wettbewerbsübersicht von Acute Coronary Syndrom Market

Zu den wichtigsten Akteuren des globalen Acute Coronary Syndrom Market gehören DalCor Pharmaceuticals, Novartis Pharmaceuticals, Genentech, Sanofi, AstraZeneca, Daiichi Sankyo Company, Johnson & Johnson Service Inc, Amgen, Pfizer, Merck. Co Ltd., Teva Pharmaceutical Industries Ltd, Regeneron Pharmaceuticals Inc und CSL Behring.

Acute Coronary Syndrom Market Marktführer

- DalCor Pharmaceuticals

- Novartis Pharmazeutika

- Genentech

- Sanofi

Acute Coronary Syndrom Market - Wettbewerbsrivalität

Acute Coronary Syndrom Market

(Von großen Akteuren dominiert)

(Hoher Wettbewerb mit vielen Akteuren.)

Neueste Entwicklungen in Acute Coronary Syndrom Market

- Im August 2024 hat DalCor Pharmaceuticals Dalcetrapib zu Phase-III-Studien vorangetrieben, die sich auf seine Wirkung bei der Anhebung von HDL-Cholesterin für ACS-Patienten konzentrierten. Die Entwicklung unterstreicht die Strategie von DalCor, in der Herz-Kreislauf-Krankheitsbehandlung zu innovieren, indem sie das Lipidprofilmanagement anspricht.

- Im Juli 2024 kündigte Sanofi positive Zwischenergebnisse aus seiner Phase-I-Studien für eine rekombinante Fusionsproteintherapie, die darauf abzielt, ischämische Ereignisse post-ACS zu reduzieren. Dieser innovative Ansatz zielt darauf ab, wiederkehrende Herzinfarkte durch gezielte Wege im atherosklerotischen Prozess zu reduzieren.

- Im Juni 2024, Genentech eingegeben Phase-II-Studien für ein kleines Molekül-Medikament zur Verhinderung von Thrombose bei hochkranken ACS-Patienten. Die Bewegung zeigt das wachsende Interesse von Genentech an der Herz-Kreislauf-Forschung.

Acute Coronary Syndrom Market Segmentierung

- Durch klinische Entwicklungsphase

- Latestage Produkte (Phase III)

- Midstage Produkte (Phase II)

- Produkte im Frühstadium (Phase I)

- Vorklinische und Discovery Stage Candidates

- Durch die Route der Verwaltung

- Oral

- Intravenös

- Subkutan

- Parenteral

- Von Molecule

- Rekombinante Fusionsproteine

- Kleine Moleküle

- Monocolon Antibody

- Peptid

- Polymer

- Gene Therapy

- Nach Produkttyp

- Mono

- Kombination

- Mono/Kombination

Möchten Sie die Möglichkeit erkunden, einzelne Abschnitte dieses Berichts zu kaufen?

Häufig gestellte Fragen :

Wie groß ist der Acute Coronary Syndrom Market?

Der Global Acute Coronary Syndrom Market wird auf USD 13,1 geschätzt Bn in 2024 und wird voraussichtlich bis 2031 USD 26,1 Milliarden erreichen.

Was wird das CAGR des Global Acute Coronary Syndrom Market sein?

Der CAGR des Global Acute Coronary Syndrom Market wird von 2024-2031 auf 7,1% prognostiziert.

Was sind die wichtigsten Faktoren, die das Wachstum des Global Acute Coronary Syndrom Market vorantreiben?

Die zunehmende Prävalenz koronarer Arterienerkrankungen und die wachsende alternde Bevölkerung, die zu mehr Fällen führt, sind der Hauptfaktor, der den globalen Markt für Koronar-Syndrome treibt.

Was sind die wichtigsten Faktoren, die das Wachstum des Global Acute Coronary Syndrom Market behindern?

Die hohen Kosten für neuartige therapeutische Behandlungen und der eingeschränkte Zugang zur fortgeschrittenen Gesundheitsversorgung in bestimmten Regionen sind der Hauptfaktor, der das Wachstum des globalen Akute-Coronary-Syndrom-Marktes behindert.

Welches ist die führende klinische Entwicklungsphase im Global Acute Coronary Syndrom Market?

Spätstadium Produkte (Phase III) ist das führende Segment der klinischen Entwicklung.

Welche sind die Hauptakteure des Global Acute Coronary Syndrom Market?

DalCor Pharmaceuticals, Novartis Pharmaceuticals, Genentech, Sanofi, AstraZeneca, Daiichi Sankyo Company, Johnson & Johnson Service Inc, Amgen, Pfizer, Merck. Co Ltd., Teva Pharmaceutical Industries Ltd, Regeneron Pharmaceuticals Inc., CSL Behring sind die wichtigsten Spieler.