Fortgeschrittener Leberkrebsmarkt GRÖSSEN- UND MARKTANTEILSANALYSE - WACHSTUMSTRENDS UND PROGNOSEN (2024 - 2031)

Advanced Liver Cancer Market wird von klinischen Studien (Phase III, Phase II, Phase I), By Route of Administration (Oral, Intravenous), By Molecule T....

Fortgeschrittener Leberkrebsmarkt Größe

Marktgröße in USD Bn

CAGR7.2%

| Studienzeitraum | 2024 - 2031 |

| Basisjahr der Schätzung | 2023 |

| CAGR | 7.2% |

| Marktkonzentration | Medium |

| Wichtige Akteure | Can-Fite BioPharma, Polaris Pharmazeutika, Oberfläche Onkologie, Chia Tai Tianqing Pharmaceutical Group Co., Ltd., Exelixier und unter anderem |

Bitte lassen Sie es uns wissen!

Fortgeschrittener Leberkrebsmarkt Analyse

Der Global Advanced Liver Cancer Market wird geschätzt auf USD 3,4 Mrd. in 2024 und wird voraussichtlich erreichen USD 9,8 Mrd. bis 2031, Wachstumsrate (CAGR) von 7,2% von 2024 bis 2031. Wichtige Faktoren wie die weltweite Zunahme des Leberkrebses sowie die wachsende geriatrische Bevölkerung werden erwartet, dass das Wachstum dieses Marktes während der Prognosezeit verstärkt wird. Darüber hinaus werden verstärkte FuE-Investitionen von wichtigen pharmazeutischen Akteuren zur Entwicklung neuartiger gezielter Arzneimitteltherapien für fortgeschrittene Leberkrebs auch zum Marktwachstum beitragen.

Der Markttrend für Advanced Liver Cancer schlägt während der Prognosezeit ein hohes Wachstumspotenzial vor. Bei der Behandlung von Fortgeschrittenem Leberkrebs gibt es erhebliche Unmengen, da die Krankheit eine schlechte Prognose hat. Derzeit stehen nur wenige gezielte Drogenoptionen zur Verfügung, so dass für verschiedene Pharmaunternehmen Möglichkeiten zur Entwicklung neuer Medikamente bestehen. Emerging Areas wie Immunonkologie bieten auch Möglichkeiten zur Entwicklung von Immuntherapien und Kombinationstherapien für fortgeschrittenen Leberkrebs. Dadurch können Patienten von neuartigen Behandlungsoptionen profitieren und zu einer steigenden Nachfrage beitragen.

Fortgeschrittener Leberkrebsmarkt Trends

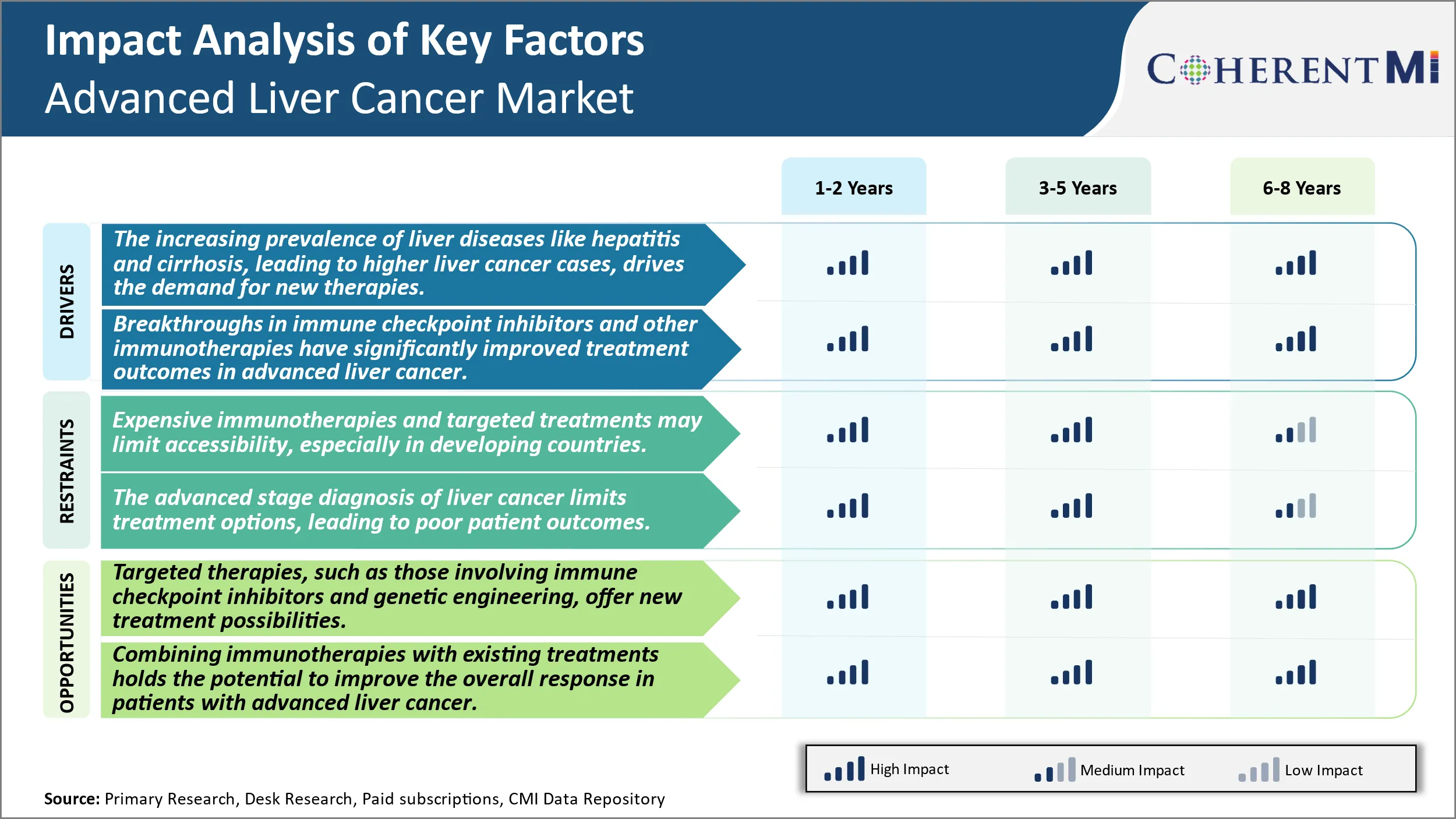

Markttreiber - Die zunehmende Prävalenz von Lebererkrankungen wie Hepatitis und Cirrhosis, die zu höheren Lebererkrankungen führt, treibt die Nachfrage nach neuen Therapien an.

Die Inzidenzraten von primärem Leberkrebs, auch bekannt als hepatozelluläres Karzinom (HCC), sind in den letzten Jahrzehnten stetig gestiegen. HCC macht 80-90% aller Leberkrebsfälle aus und seine Häufigkeit hat sich in den Vereinigten Staaten von 1980 bis 2020 fast verdreifacht, wodurch es die am schnellsten wachsende Ursache für krebsbedingte Todesfälle ist. Die meisten Leberkrebse entwickeln sich durch chronische Entzündungen, die durch zugrunde liegende Lebererkrankungen verursacht werden. Chronische Infektionen mit Hepatitis B Virus (HBV) und Hepatitis C Virus (HCV) haben sich als die führenden Risikofaktoren für HCC weltweit herausgestellt. Es wird geschätzt, dass mehr als 50% aller HCC-Fälle auf HBV zurückzuführen sind, während HCV-Infektionen rund 25% der Leberkrebsfälle weltweit ausmachen. Sowohl chronische HBV- als auch HCV-Infektionen verursachen hepatische Zirrhose, die zur Entwicklung des HCC über längere Zeiträume führt. Andere Risikofaktoren, die mit steigenden HCC-Raten verbunden sind, umfassen alkoholfreie Fettleberkrankheit (NAFLD), Alkoholkonsum, Genetik, Umweltgifte und bestimmte Stoffwechselbedingungen. Mit mehr Menschen, die aufgrund dieser Risikofaktoren chronische Lebererkrankungen und Zirrhosen entwickeln, hat sich die absolute Zahl von Leberkrebs diagnostiziert Jahr für Jahr. Diese Aufwärtstrajektorie von Leberkrebs hat signifikante Auswirkungen auf die Gesundheitssysteme und stellt eine erhebliche wirtschaftliche Belastung dar. Es treibt auch die Nachfrage nach innovativen Therapieansätzen und die Entwicklung neuer therapeutischer Mittel für fortgeschrittene Leberkrebs.

Markttreiber - Fortschritte in der Immuntherapie fördert Industrieentwicklungen.

Die Immuntherapie hat die Krebsbehandlung in den letzten zehn Jahren revolutioniert und beginnt nun, bemerkenswerte Fortschritte gegen bisher schwer zu behandelnde Krebserkrankungen zu machen. Durch die jüngsten Erkenntnisse über die Tumor-Mikroumwelt und Mechanismen der Immunsuppression in HCC werden signifikante Fortschritte bei Immun-Checkpoint-Inhibitoren bei fortgeschrittenem Leberkrebs beobachtet. Checkpoint-Proteine wie programmierte Zelltod-1 (PD-1) und sein Ligand PD-L1 sind als wichtige Immunresistenzpfade hervorgegangen, die von HCC genutzt werden, um die Eliminierung durch T-Zellen zu vermeiden. Medikamente, die auf die PD-1/PD-L1 Achse ausgerichtet sind, haben günstige Reaktionen und ein besseres Gesamtüberleben im Vergleich zu herkömmlichen Regimen in klinischen Studien mit HCC-Patienten gezeigt. Andere Formen der Immuntherapie, die derzeit für Leberkrebs untersucht werden, umfassen onkolytische Viren, Tumorinfiltrierende Lymphozyten, dendritische Zellimpfstoffe und therapeutische monoklonale Antikörper. Auch Kombinationsansätze unter Verwendung von Checkpoint-Inhibitoren sowie Angiogenese-Inhibitoren werden ausgewertet. Forscher verbessern kontinuierlich das Verständnis der Tumor-Immunologie und entdecken neue Ziele, die hilft, die immuntherapeutischen Optionen für fortgeschrittene HCC zu erweitern. Dies verbessert signifikant die Ergebnisse für Patienten mit weniger Behandlungsalternativen. Die Ergebnisse mit Immuntherapie-Agenten verstärken den Optimismus um ihre langfristige Wirksamkeit und Potenzial als Rückgrat für zukünftige Kombinationsregime bei Leberkrebs.

Markt Challenge - Umfangreiche Immuntherapien und gezielte Behandlungen können die Zugänglichkeit beschränken, vor allem in Entwicklungsländern.

Eine der großen Herausforderungen, denen der Advanced Liver Cancer Markt gegenübersteht, sind die hohen Kosten für verfügbare Behandlungen. Immuntherapien und gezielte Medikamententherapien, die in den letzten Jahren zugelassen wurden, kommen mit erheblichen Preis-Tags, oft über USD 100.000 für einen vollen Behandlungsverlauf. Diese Preise setzen diese lebenserweiternden und potenziell kurativen Optionen für viele Patienten außer Reichweite, vor allem in der Entwicklung von Nationen mit begrenzten Gesundheitsbudgets. Die Kosten belasten sowohl Einzelpersonen als auch nationale Gesundheitssysteme. Ohne Mechanismen zur Senkung der Drogenpreise oder zur Erhöhung der Mittel für die Behandlung werden viele Patienten weltweit trotz ihrer Zustimmung immer noch keinen Zugang zu den neuesten Therapien haben. Dies fordert die Fähigkeit von Pharmaunternehmen, das volle Marktpotenzial neuer Medikamente zu erreichen und die Gesamtüberlebensgewinne zu begrenzen, die erreicht werden könnten.

Marktchance - Erweiterung der gezielten Therapie schafft neue Avenues für weiteres Marktwachstum.

Das anhaltende Wachstum der gezielten Therapieforschung und -entwicklung bietet eine bedeutende Chance für den Advanced Liver Cancer Markt. Neue Schwerpunkte wie Immun-Checkpoint-Inhibitoren, die helfen, die Antikrebs-Effekte des Immunsystems zu entfesseln und gentechnische Ansätze, die auf bestimmte Mutationen gerichtet sind, erzeugen positive Ergebnisse. Da diese Therapien weiter in späteste Studien und regulatorische Zulassung gehen, signalisiert sie das Potenzial für neue Behandlungsoptionen zur Verfügung zu werden. Dies erweitert sowohl die Anzahl der förderfähigen Patienten, die profitieren können, als auch die angebotenen Behandlungslinien. Wenn Sicherheit und Wirksamkeit im Maßstab bestätigt werden können, können gezielte Therapien sogar einige bestehende Chemotherapie-Optionen ersetzen. Die Erweiterung der gezielten Optionen hat das Potenzial, die Ergebnisse für mehr Teilmengen von Patienten und längere Überlebensraten zu verbessern. Darüber hinaus bietet sie den Pharmaunternehmen die Möglichkeit zur Premium-Preisung innovativer neuer Therapien.

Präferenzen der Verschreiber von Fortgeschrittener Leberkrebsmarkt

Leberkrebsbehandlung wird typischerweise durch die Krankheitsstufe diktiert. In der Frühstadium lokalisierten Krankheit, Chirurgie, um den Tumor zu entfernen bietet die beste Chance der Heilung. Für Patienten, die keine Kandidaten für die Chirurgie sind, werden Ablationstechniken wie Hochfrequenzablation (RFA) bevorzugt, um den Tumor zu zerstören.

In späteren Stadien, wo sich der Krebs lokal innerhalb der Leber verbreitet hat, wird die transarterielle Chemoembolisierung (TACE) häufig verwendet. TACE beinhaltet die Injektion von Chemotherapie-Medikamenten wie Doxorubicin oder Cisplatin direkt in die Leberarterie, zusammen mit embolischen Substanzen, um den Blutfluss auf die Tumore zu beschränken. Als Marken werden Doxil für doxorubicin und Platinol für cisplatin verwendet.

Für die über die Leber verteilte metastasierende Erkrankung wird die systemische Therapie angenommen. Erstlinige Behandlung beinhaltet orale Multikinaseinhibitoren wie Lenvima (Lenvatinib) oder Stivarga (Regorafenib). Zweitlinienoptionen umfassen klinische Studieneinschreibung, einmalige Chemotherapie mit Fluoruracil oder Platin-Medikamenten oder gezielte Therapie mit Nexavar (Sorafenib).

Weitere Faktoren, die die Voreinstellungen des Vorschreibers beeinflussen, sind Nebeneffektprofile, Versicherungsdeckung, Vorbehandlung Leberfunktion und das Vorhandensein von extrahepatischer Krankheit. Alter und Leistungsstatus führen auch Behandlungsauswahl zwischen aggressiveren und palliativen Optionen. Eine enge Überwachung wird durch Risiken von Leberschäden, Blutungen und Hand-Fuß Hautreaktionen aus anti-angiogenen Therapien benötigt.

Analyse der Behandlungsoptionen von Fortgeschrittener Leberkrebsmarkt

Es gibt mehrere Behandlungsoptionen für Leberkrebs je nach Krankheitsstadium. Leberkrebs wird typischerweise von 0-4 inszeniert, wobei Stage 0 sehr früh Krebs ist und Stage 4 fortgeschrittenen Krebs, der verbreitet hat.

Für die früheste Krankheit (Stage 0-A) können Behandlungsoptionen chirurgische Resektion enthalten, um den Tumor zu entfernen. Für gut reagierende Tumore können Ablationstechniken wie Radiofequenzablation (RFA) oder Mikrowellenablation verwendet werden, um die Krebszellen zu zerstören. Diese lokalen Therapien zielen darauf ab, Krebserkrankungen im Frühstadium zu heilen.

Für eine fortgeschrittene ortsansässige Erkrankung (Stage B-C), Optionen umfassen transarterielle Chemoembolisierung (TACE), die ein minimalinvasives Verfahren ist, um hohe Dosen von Chemotherapie an den Lebertumor über die hepatische Arterie zu liefern und den Blutfluss zu blockieren. Kombinationstherapien mit TACE zusammen mit Radio- oder Immuntherapie werden häufiger.

Für metastasierende Leberkrebs (Stage D1-D2) werden systemische Behandlungen im Allgemeinen empfohlen. Die erste systemische Therapie beinhaltet in der Regel orale zielgerichtete Medikamente wie Lenvima (lenvatinib) plus Lartruvo (olaratumab) oder Brivanib plus Lartruvo. Für diejenigen, die Fortschritte, zweite Linie Optionen umfassen oral Multi-Kinase-Inhibitoren Nexavar (sorafenib) oder Stivarga (regorafenib). Klinische Studien sollten auch als Zugang zu neueren Immuntherapie- und Kombinationstherapien angesehen werden.

Die Auswahl der Behandlung hängt von verschiedenen Faktoren wie Tumorgröße, Lage, zugrunde liegende Leberfunktion, Leistungsstatus und Patientenpräferenzen ab. Ein integriertes Pflegeteam ist entscheidend, um den besten Behandlungsansatz für jeden Leberkrebsfall zu bestimmen.

Wichtige Erfolgsstrategien der Hauptakteure von Fortgeschrittener Leberkrebsmarkt

Fokus auf Entwicklung neuartiger Medikamente und Therapien: Eine der wichtigsten Strategien, die von führenden Akteuren angenommen wurden, investierte stark in FuE, um neue Medikamente und Behandlungsoptionen für fortgeschrittene Leberkrebs zu entwickeln. Zum Beispiel, Bristol-Myers Squibb verbrachte über USD 7.10 Mrd. auf eine Akquisition, die Opdivo (nivolumab) brachte, die FDA-Zulassung für Leberkrebs im Jahr 2017 erhielt. Andere große Pharmaunternehmen wie Merck & Co. und Johnson & Johnson haben laufende klinische Studien, die neue Immuntherapien und gezielte Therapien bewerten. Diese neuartigen Behandlungsoptionen haben verbesserte Überlebensvorteile gegenüber bestehenden Therapien gezeigt und mehr Marktanteile erfasst.

Kombinationstherapien: Angesichts des begrenzten Erfolgs von Monotherapien erforschen Unternehmen Kombinationsregime bestehender Medikamente mit neuartigen Wirkstoffen. Zum Beispiel zeigten die Daten aus dem Jahr 2017 Bristol-Myers Squibbs Opdivo in Kombination mit Yervoy Outperforming Sorafenib als erstklassige Behandlung für fortgeschrittene Leberkrebs. Dies führte zu seiner Zulassung als neuer Pflegestandard, was den Umsatz deutlich steigerte. Andere Organisationen verfolgen auch diese Strategie, verschiedene Arzneimittelkombinationen in klinischen Studien zu erforschen.

Geo-Targeted Ansätze: Angesichts der unterschiedlichen Epidemiologie und der Sorgfaltsstandards in den einzelnen Regionen passen die Führungskräfte ihre Ansätze auf die lokalen Märkte an. So haben z.B. in China und Japan - die mehr als 50 % der weltweiten Leberkrebsfälle ausmachen - Unternehmen FuE-Kooperationen, lokale Produktionsanlagen und Vertriebsnetze eingerichtet, um einen zeitnahen Zugang zu neuen Medikamenten zu gewährleisten. Diese geo-targetierte Strategie ermöglichte die frühzeitige Markteintritts- und Führungsposition in hohen potenziellen Regionen.

Strategische Übernahmen: Die M&A-Aktivität hat es Unternehmen ermöglicht, Zugang zu vielversprechenden Vermögenswerten in letzter Zeit zu erhalten und ihr Produktportfolio über Nacht zu erweitern.

Segmentanalyse von Fortgeschrittener Leberkrebsmarkt

Einblicke, Von klinischen Studien: Phase III Der klinische Trialerfolg treibt seine Dominanz im Voraus.

Von klinischen Studien, Die Phase III soll 2024 aufgrund ihrer kritischen Rolle bei der Beurteilung der Wirksamkeit und Sicherheit des Arzneimittels den höchsten Anteil von 48,6% beisteuern. Drogen müssen erfolgreich abgeschlossen werden Phase-III-Studien, um eine regulatorische Genehmigung für den kommerziellen Gebrauch zu erhalten. Angesichts der lebensbedrohlichen Natur von Leberkrebs melden sich Patienten oft in Phase-III-Studien, wenn keine anderen Behandlungsoptionen zur Verfügung stehen, mit soliden Rekrutierungszahlen. Hersteller priorisieren auch Medikamente in Phase III, um ihre Chancen auf Zulassung zu maximieren.

Phase-III-Studien beinhalten Hunderte oder Tausende von Patientenfreiwilligen auf Dutzenden von klinischen Standorten international. Ihre großen Probengrößen ermöglichen es Forschern, experimentelle Medikamente gegen aktuelle Standardbehandlungen oder Placebo in randomisierten, kontrollierten Studien unter klinischer Forschungsorganisation Aufsicht zu testen. Die lange Dauer und die umfangreiche Datenerhebung der Phase-III-Studien helfen bei der Überprüfung vorläufiger Nachweise für die Wirksamkeit der Phase-I- und II-Studien in viel größeren und vielfältigeren Patientenpopulationen, die den tatsächlichen Gebrauch besser widerspiegeln.

Starke Phase III Ergebnisse liefern empirischen Nachweis, dass ein Untersuchungsmedikament klinisch sinnvolle Ergebnisse wie die Gesamtüberlebensrate oder die Zeit zum Krankheitsverlauf relativ zu Alternativen signifikant verbessert. Die Erzielung statistisch signifikanter Wirksamkeits- und Sicherheitsbefunde sind notwendig, um Regulatoren zu überzeugen, dass das Medikament ein günstiges Nutzen-Risiko-Profil aufweist, das die Zulassung wert ist. Dieser Erfolg gibt den Herstellern ein wertvolles IP-Schutz- und Vermarktungsvertrauen, das Investitionen in die Herstellung und Vermarktung des neu zugelassenen Arzneimittels treibt.

Insights, By Route of Administration, Oral ist das führende Segment in der Prognosezeit.

Durch die Route of Administration wird Oral voraussichtlich den höchsten Anteil von 54,3% in 2024 für seine bequeme Dosierungsform beitragen, die Patientenpräferenz und Compliance erhöht. Im Gegensatz zu intravenösen Therapien, die zeitraubende Infusionen in Kliniken oder Krankenhäusern erfordern, ermöglichen orale Medikamente Patienten, Tabletten zu Hause auf ihren eigenen Zeitplan zu nehmen. Diese verbesserte Flexibilität verbessert die Lebensqualität durch die Vermeidung von weiteren Besuchen der Anlage, die die Arbeit und das persönliche Leben stören.

Die orale Dosierung reduziert auch die Belastung des Gesundheitssystems und die Kosten durch die Verschiebung der Behandlungsverwaltung von teuren stationären oder ambulanten Infusionseinstellungen. Geringere assoziierte Überwachungs- und Personalanforderungen an orale Medikamente senken die finanziellen Barrieren für Patienten und Gesundheitsdienstleister im Vergleich zu parenteralen Medikamenten. Aus medizinischer Sicht führt die orale Verabreichung auch weniger Infektionsrisiken oder Komplikationen von IV-Einführstellen im Vergleich zu intravenösen Therapien ein.

Die Bereitschaft der Patienten, Behandlungen zu wählen, die sie selbst verwalten können, treibt auch die Nachfrage und Verwendung von oralen Medikamenten, die für Leberkrebs zugelassen sind, im Vergleich zu injizierbaren Alternativen. Starke Patientenpräferenz ermöglicht Ärzten zuversichtlich zu verschreiben orale Optionen wissen, dass die Einhaltung wahrscheinlich höher sein wird, ohne die Dosierung Unannehmlichkeiten der Infusionen. Diese Vorteile der oralen Dosierung maximieren den Zugang und gewährleisten, dass orale Medikamente den höchsten Marktanteil auf der Strecke der Verwaltungssegmente darstellen.

Insights, By Molecule Type, Targeted Small Molecules ist das führende Segment in der Prognosezeit.

Mit Molecule Type wird Small Molecule voraussichtlich 2024 den höchsten Anteil an der Nutzung gezielter Handlungsmechanismen in Anspruch nehmen. Im Vergleich zu früheren Chemotherapien profitieren moderne gezielte kleine Moleküle von Einblicken in molekulare Treiber des Krebswachstums auf der zellulären Signalisierungspfadebene. Wissen über deregulierte Pathways in Lebertumoren, Forscher entwickelten hochzielgerichtete kleine Moleküle, um krankheitsbedingte Proteinziele mit niedriger systemischer Toxizität genau zu modulieren als Chemo-Medikamente.

Beispiele sind Bayers Sorafenib und Lillys ramucirumab, die Angiogenese blockieren, die VEGF- und PDGFR-Pfadwege, die kritisch am Leberkrebsverlauf beteiligt sind, fördern. Ihre gezielten MoAs verleihen einer größeren Wirksamkeit und Verträglichkeit als bisherige Chemotherapie-Standards, einer schnellen Verfolgung der regulatorischen Zulassung und dem Weg zur Frontline. In der Zwischenzeit treten Antikörper-Medikamente in den Markt Gesichtsherstellungskomplexitäten und begleitende hohe Kosten, die die Annahme begrenzen. Obwohl monoklonale Antikörper auch gezielte MoAs ausnutzen, erhöhen Ressourcenzwänge von Gesundheitssystemen die Vorliebe für weniger teure kleine Moleküloptionen gegebenenfalls.

Das zunehmende Verständnis der Tumorgenetik wird die Entwicklung neuer gezielter kleiner Moleküle fortführen, die sich selektiv mit neu entdeckten Krebsverwundbarkeiten stören. Ihre gezielten MoAs, orale Dosierung Bequemlichkeit und erschwingliche Kosten positionieren kleine Moleküle, um frühere Chemotherapien und Antikörper als führende Therapieklassen in der fortgeschrittenen Leberkrebsbehandlungslandschaft zu verschieben.

Zusätzliche Einblicke von Fortgeschrittener Leberkrebsmarkt

Fortgeschrittener Leberkrebs stellt aufgrund seiner aggressiven Natur und der späten Diagnose erhebliche Herausforderungen. Bis die Krankheit fortgeschrittene Stadien erreicht, hat sie oft metastasiert zu anderen Organen, wodurch die Behandlung schwieriger. Behandlungsoptionen umfassen Immuntherapie, gezielte Therapien, und in einigen Fällen, palliative Pflege zur Verbesserung der Lebensqualität. Die Landschaft der fortgeschrittenen Leberkrebsbehandlung entwickelt sich schnell mit der Entwicklung von Medikamenten wie Namodenoson und ADI-PEG20, die neue Hoffnung für Patienten bieten. Namodenoson, ein Adenosin-Rezeptor-Agonist, hat Versprechen gezeigt, Tumorzell-Apoptose zu induzieren und Entzündungen zu reduzieren. ADI-PEG20 arbeitet durch die Enteignung von Krebszellen von Arginin, einer wichtigen Aminosäure, die für das Tumorwachstum notwendig ist. Trotz dieser Fortschritte bleiben hohe Behandlungskosten und eingeschränkte Zugänglichkeit in bestimmten Regionen Herausforderungen. Kombinationstherapien mit Immun-Checkpoint-Inhibitoren und gezielten Therapien treten als nächste Grenze bei der Behandlung von fortgeschrittenem Leberkrebs auf und bieten einen umfassenderen Ansatz zur Behandlung der Krankheit.

Wettbewerbsübersicht von Fortgeschrittener Leberkrebsmarkt

Zu den wichtigsten Akteuren des Advanced Liver Cancer Market gehören Can-Fite BioPharma, Polaris Pharmaceuticals, Surface Oncology, Chia Tai Tianqing Pharmaceutical Group Co., Ltd., Exelixis, Eli Lily und Company, Genetech, Merck & Co., Qurient Co. Ltd, Teclison, Eureka Therapeutics, Bristol Myers Squibb und Ono Pharmaceuticals.

Fortgeschrittener Leberkrebsmarkt Marktführer

- Can-Fite BioPharma

- Polaris Pharmazeutika

- Oberfläche Onkologie

- Chia Tai Tianqing Pharmaceutical Group Co., Ltd.

- Exelixier

Fortgeschrittener Leberkrebsmarkt - Wettbewerbsrivalität

Fortgeschrittener Leberkrebsmarkt

(Von großen Akteuren dominiert)

(Hoher Wettbewerb mit vielen Akteuren.)

Neueste Entwicklungen in Fortgeschrittener Leberkrebsmarkt

- Im Mai 2024 berichtet Can-Fite BioPharma positiv Phase-III-Studienergebnisse für Namodenoson, zeigen Wirksamkeit bei der Behandlung von fortgeschrittenem hepatozellulärem Karzinom.

- Im April 2024 kündigte Polaris Pharmaceuticals den Abschluss von Phase-III-Studien für ADI-PEG20 an, die signifikante Verbesserungen der Überlebensraten für fortgeschrittene Leberkrebspatienten zeigten.

Fortgeschrittener Leberkrebsmarkt Segmentierung

- Von klinischen Studien

- Phase III

- Phase II

- Phase I

- Durch die Route der Verwaltung

- Oral

- Intravenös

- Von Molecule

- Kleine Moleküle

- Monoklon Antibody

- Durch den Mechanismus der Aktion

- Adenosine Receptor Agonist

- Immun-Modulator

- Argininische Entbehrung

Möchten Sie die Möglichkeit erkunden, einzelne Abschnitte dieses Berichts zu kaufen?

Häufig gestellte Fragen :

Wie groß ist der Advanced Liver Cancer Market?

Der Global Advanced Liver Cancer Market wird im Jahr 2024 auf USD 3,4 Mrd. geschätzt und soll bis 2031 USD 9,8 Mrd. erreichen.

Was wird das CAGR des Advanced Liver Cancer Market sein?

Der CAGR des Advanced Liver Cancer Market wird von 2024 bis 2031 auf 7,2% projiziert.

Was sind die wichtigsten Faktoren, die das Wachstum des Advanced Liver Cancer Market vorantreiben?

Die zunehmende Prävalenz von Lebererkrankungen wie Hepatitis und Zirrhose, die zu höheren Leberkrebsfällen führt, treibt die Nachfrage nach neuen Therapien und Fortschritten in der Immuntherapie. Durchbrüche bei Immun-Checkpoint-Inhibitoren und anderen Immuntherapien haben deutlich verbesserte Behandlungsergebnisse bei fortgeschrittenem Leberkrebs sind der Hauptfaktor, der das Marktwachstum treibt.

Was sind die wichtigsten Faktoren, die das Wachstum des Advanced Liver Cancer Market behindern?

Die hohen Behandlungskosten wie teure Immuntherapien und gezielte Behandlungen können die Zugänglichkeit insbesondere in Entwicklungsländern begrenzen. Die fortgeschrittene Stadium Diagnose von Leberkrebs begrenzt Behandlungsoptionen, die zu schlechten Patientenergebnissen führen, sind der Hauptfaktor, der das Wachstum des Advanced Liver Cancer Market behindert.

Welches sind die führenden klinischen Studien im Advanced Liver Cancer Market?

Phase III ist das führende Segment klinischer Studien im fortgeschrittenen Leberkrebsmarkt.

Welche sind die wichtigsten Spieler im Advanced Liver Cancer Market?

Can-Fite BioPharma, Polaris Pharmaceuticals, Surface Oncology, Chia Tai Tianqing Pharmaceutical Group Co., Ltd, Exelixis, Eli Lily and Company, Genetech, Merck & Co., Qurient Co. Ltd, Teclison, Eureka Therapeutics, Bristol Myers Squibb, Ono Pharmaceuticals sind die wichtigsten Akteure.