Cerebrospinal Fluid Management Markt GRÖSSEN- UND MARKTANTEILSANALYSE - WACHSTUMSTRENDS UND PROGNOSEN (2024 - 2031)

Cerebrospinal Fluid Management Markt ist segmentiert von Produkttyp (Ventriculoperitoneal (VP) Shunts, Ventriculoatrial (VA) Shunts, Lumboperitoneal (....

Cerebrospinal Fluid Management Markt Größe

Marktgröße in USD Bn

CAGR5.5%

| Studienzeitraum | 2024 - 2031 |

| Basisjahr der Schätzung | 2023 |

| CAGR | 5.5% |

| Marktkonzentration | High |

| Wichtige Akteure | Medtronic plc, Integra LifeSciences Corporation, B. Braun Melsungen AG, Sophysa, Spiegelberg GmbH & Co. KG und unter anderem |

Bitte lassen Sie es uns wissen!

Cerebrospinal Fluid Management Markt Analyse

Der Cerebrospinal-Flüssigkeitsmanagementmarkt wird geschätzt auf USD 1.58 Bn in 2024 und wird voraussichtlich erreichen USD 2.3 Mrd. bis 2031, Wachstumsrate (CAGR) von 5,5% von 2024 bis 2031. Faktoren wie das zunehmende Auftreten neurologischer Störungen, die steigende geriatrische Bevölkerung und die wachsende Zahl von Intensivstationen werden erwartet, dass die Nachfrage nach zerebrospinalen Fluidmanagementverfahren getrieben wird.

Cerebrospinal Fluid Management Markt Trends

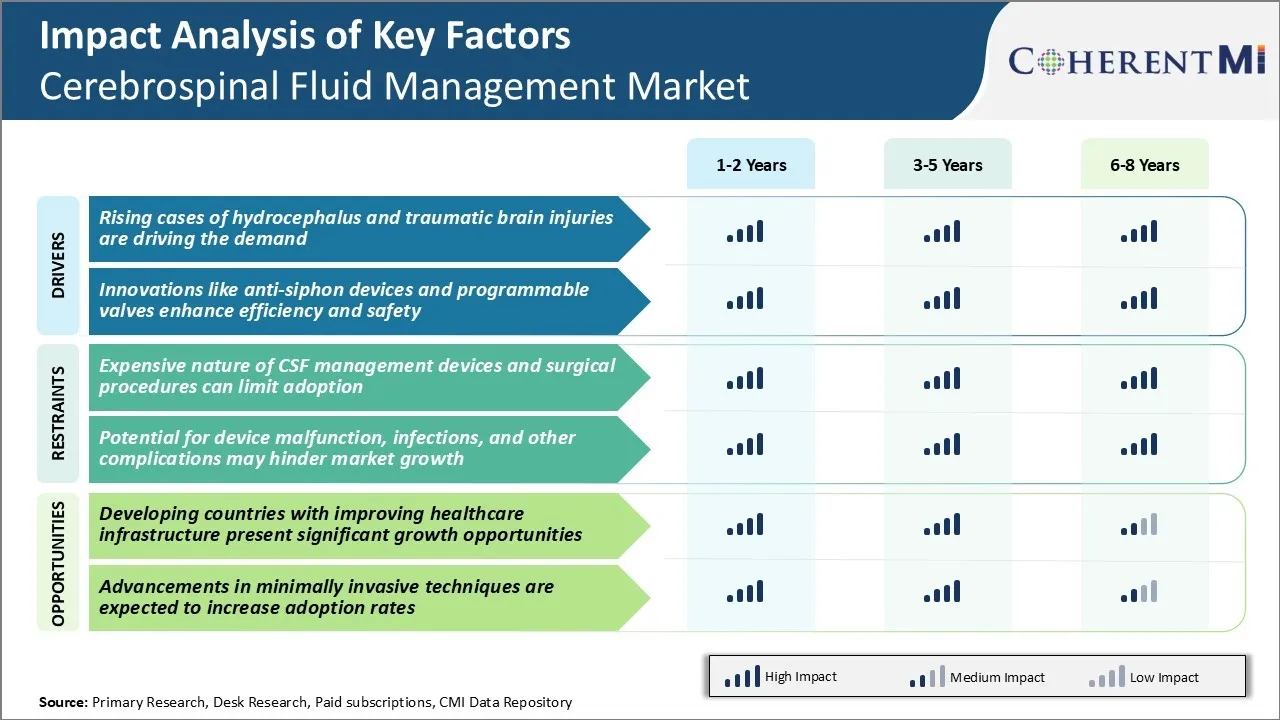

Markttreiber - Rising Cases von Hydrocephalus und Traumatic Brain Injuries

Die Zahl der Fälle von hydrocephalus und traumatischen Hirnverletzungen steigt im Laufe der Jahre. Traumatische Hirnverletzungen treten auf, wenn ein plötzliches Trauma Schäden am Gehirn verursacht. Die Diagnose und Behandlungen für traumatische Hirnverletzungen und Hydrocephalus erfordert in der Regel zerebrospinale Fluidmanagementverfahren wie ventrikuläres Shunting, das hilft überschüssige Flüssigkeit aus dem Gehirn zu entwässern.

Die zunehmende Prävalenz neurologischer Störungen und Verletzungen ist einer der Hauptfaktoren, die die Notwendigkeit einer effektiven Behandlung von zerebrospinaler Flüssigkeit erfordern. Dies zeigt sich aus der steigenden Zahl der weltweit stattfindenden Shunt-Einführungsverfahren jedes Jahr. Studien schätzen beispielsweise, dass Hydrocephalus 1 in jeder 500 Lebendgeburten beeinflusst und etwa 1% der Gesamtkosten für die Gesundheitsversorgung für Kinder in den USA ausmacht.

Inzwischen sind traumatische Hirnverletzungen weltweit eine führende Ursache für Tod und Behinderung, insbesondere bei Kindern und jungen Erwachsenen. Mit höheren Urbanisierungs- und Motorisierungsgraden in Entwicklungsländern wird auch in den kommenden Jahren mit einem deutlichen Anstieg der traumatischen Kopfverletzungen gerechnet. Die beträchtliche Patientenpopulation, die für diese Bedingungen eine langfristige Cerebrospinalflüssigkeitsbehandlung erfährt, hat die Nachfrage nach Cerebrospinalflüssigkeit (CSF)-Management-Optionen erheblich erhöht.

Markttreiber - Innovationen wie Anti-Siphon Geräte und programmierbare Ventile verbessern Effizienz und Sicherheit

Kontinuierliche Innovation in CSF-Drainagetechnologien hat eine wichtige Rolle bei der Bewältigung der Bedürfnisse des wachsenden Patientenpools gespielt, der eine langfristige Cerebrospinal-Flüssigkeitsmanagement erfordert. Advancen wie Antisiphon-Geräte und programmierbare Ventile haben optimierte Behandlungsergebnisse und erhöhen auch die Sicherheitsleiste. Antisiphon-Geräte helfen, den Rückfluss oder die Entwässerung von CSF zu verhindern, indem sie den Widerstand beim Unterschreiten einer eingestellten Schwelle unterwerfen. Dies reduziert Komplikationen wie zusammengebrochene Ventrikeln oder subdurale Hämatomen, die mit Überdrainage verbunden sind.

Diese Innovationen freien Patienten und Pflegepersonen aus dem Ärger häufiger invasiver Ventileinstellungen während der Folge. Programmierbare Ventile mit erweiterten Funktionen wie anpassbare Durchflusseinstellungen und externe Steuerung haben Ärzten eine genauere, flexible Steuerung der CSF Dynamik ihrer Patienten über ihre Lebensdauer ermöglicht. Ihre Fähigkeit, sich automatisch an die sich ändernden Bedürfnisse des Patienten im Laufe der Zeit anzupassen, während die Vermeidung von Über- oder Unterdrainage hat zu weniger Revisionsoperationen und Krankenhausaufenthalten geführt. Technologien wie diese machen CSF Shunt-Systeme zunehmend effektiv, um verschiedene klinische Bedürfnisse langfristig mit minimalen Nebenwirkungen zu erfüllen. Dies hat eine verstärkte Aufnahme moderner Cerebrospinal-Flüssig-Management-Geräte gefördert. Die ständige Konstruktion von Shunt-Ventils mit neuen Fähigkeiten richtet sich an das Risiko eines Behandlungsausfalls oder der Komplikation mit früheren Produkten, ein weiteres Wachstum des Marktes.

Markt-Herausforderung - Umfangreiche Natur der CSF-Management-Geräte und chirurgische Verfahren können die Annahme begrenzen

Der Cerebrospinal Fluid Management Markt ist sehr abhängig von teuren medizinischen Geräten und chirurgischen Eingriffen. Spinal Drainage- und Shunt-Systeme für CSF Drainage- und Ablenkkosten zwischen $500-$1500 pro Gerät. Dies sind unverzichtbare medizinische Geräte, ohne die viele neurologische Störungen nicht verwaltet werden können.

Die hohen Kosten solcher Geräte und routinemäßige chirurgische Überarbeitungen von störenden Shunts stellen jedoch eine erhebliche Herausforderung für die weit verbreitete Annahme dar, insbesondere bei der Entwicklung von Regionen mit Budgetzwängen im Gesundheitssystem. Viele Patienten in unterentwickelten und Entwicklungsländern können aufgrund mangelnder Krankenversicherung und begrenzter Kapazitätsauslastung nicht teure CSF-Management-Therapien leisten.

Dies beraubt im Wesentlichen einen großen Zugang zu lebenserhaltenden CSF-Management-Behandlungen. Gerätehersteller und Gesundheitssysteme müssen mit innovativen Finanzierungs- und Finanzierungsmechanismen zusammenarbeiten, um CSF-Management-Therapien erschwinglicher und zugänglicher zu machen.

Marktchance - Entwicklungsländer mit der Verbesserung der Gesundheitsinfrastruktur

Der Cerebrospinal-Flüssigkeitsmanagementmarkt ist darauf ausgerichtet, durch die Verbesserung der Gesundheitsinfrastruktur und steigender medizinischer Ausgaben erhebliche Wachstumschancen bei der Entwicklung von Volkswirtschaften zu beobachten. Länder wie Indien, China, Brasilien, Mexiko und mehrere Nationen in Afrika investieren engagiert in Gesundheitsreformen, um primäre Pflegeeinrichtungen zu stärken und einen universellen Zugang zu essentiellen medizinischen Technologien zu bieten. Dazu gehören zunehmende Budgetzuweisungen für neurochirurgische Geräte und Bildgebungstechnologien, die CSF-Drainageverfahren unterstützen können.

Darüber hinaus bietet eine weitgehend ungenutzte Patientenpopulation mit neurologischen Störungen in Kombination mit einer schnell expandierenden Medizinprodukteindustrie ein enormes Marktpotenzial für CSF-Management-Produkthersteller. Industrie-Spieler können einen Wettbewerbsvorteil gewinnen, indem sie lokale Fertigungsbetriebe, Produktlokalisierung, starke Vertriebsnetze und kollaboratives Engagement mit privaten und öffentlichen Gesundheitssystemen in den Entwicklungsmärkten lenken.

Die Fokussierung auf Schwellenländer wird für die CSF-Management-Unternehmen entscheidend sein, um hochkarätige Umsatzströme zu erschließen und ihre Präsenz in einem global wachsenden Markt zu zementieren.

Wichtige Erfolgsstrategien der Hauptakteure von Cerebrospinal Fluid Management Markt

Produktinnovation - Eine der erfolgreichsten Strategien, die von führenden Akteuren wie Medtronic, Integra LifeSciences, B. Braun Melsungen AG und Spiegelberg GmbH & Co. KG übernommen wurden, war eine kontinuierliche Investition in FuE zur Entwicklung innovativer Produktangebote. Zum Beispiel startete Medtronic 2017 das CSF Flovent Drainage System, das eine hohe CSF-Drainagekapazität unter niedrigen Drücken ermöglicht. Ähnlich führte B. Braun im Jahr 2019 EVA Shunt Ventile mit modifizierten Schlitzausführungen zur verbesserten Durchflussregelung ein. Solche innovativen Produkte haben diesen Unternehmen geholfen, Marktanteile zu gewinnen, indem sie ungerechtfertigte Bedürfnisse ansprechen.

Fokus auf minimal invasive Techniken - Mit dem Ziel, Risiken von Infektionen und Komplikationen zu reduzieren, haben sich Unternehmen wie Medtronic und Johnson & Johnson auf die Entwicklung minimalinvasiver CSF-Management-Techniken konzentriert. Zum Beispiel erhielt Medtronic 2015 die Genehmigung für den Integra Camino Bolt, einen minimalinvasiven ICP-Monitor, der effizient implantiert werden kann. Dies ermöglichte eine reduzierte Krankenhausaufenthaltszeit und half, die Einnahmen von Medtronic im ICP-Überwachungssegment zu steigern.

Strategische Übernahmen - Spieler verfolgen strategische Akquisitionen, um ihre Produktportfolios zu ergänzen und geografisch zu erweitern. So erwarb Medtronic 2019 den tibiellen Nervenstimulationstherapie-Anbieter Stimwave Technologies. Dies verstärkte das chronische Schmerzmanagement von Medtronic.

Segmentanalyse von Cerebrospinal Fluid Management Markt

Insights, Nach Produktart: Einfache Platzierung Antriebe Ventriculoperitoneal Shunt Dominanz

In Bezug auf Produktart wird ventriculoperitoneal (VP) Shunts voraussichtlich 48,7% Marktanteil des Marktes im Jahr 2024 mit seinem minimalinvasiven Platzierungsverfahren ausmachen. VP Shunts arbeiten, indem überschüssige Cerebrospinalflüssigkeit aus den Hirnventrikeln in die peritoneale Kavität des Bauches abgelassen wird. Ihre Platzierung erfordert nur einen kleinen Schnitt in der Kopfhaut und einen Peritonealkatheter in den Bauchraum eingesetzt. Diese einfache Zwei-Punkt-Prozedur macht VP Shunts viel einfacher und weniger riskant zu Implantaten im Vergleich zu anderen Shunt-Typen.

Die technischen Herausforderungen, die mit Multicatheter Shunts wie Ventriculoarterial und Ventriculopleural Designs verbunden sind, haben ihre Annahme im Vergleich zu der etablierten und Chirurg bevorzugten VP-Methode behindert. Viele Neurochirurgen sind hoch ausgebildet und erfahren bei der Platzierung von VP Shunts, tragen zu ihrer konsequenten Zuverlässigkeit und geringerem Risiko von Komplikationen während und nach der Operation.

Ihre geringe Barriere für den Einsatz hat VP den Go-to-Standard der Pflege zur Behandlung von Hydrocephalus und Normaldruck hydrocephalus Bedingungen. Diese Vorteile in der chirurgischen Durchführbarkeit und dem Weg des geringsten Widerstandes haben VP Shunts erlaubt, die führende Leistung im Markt für zerebrospinale Fluidmanagementgeräte zu erfassen.

Insights, By End User: Hospitals Lead Utilization Driven by Availability of Resources

In Bezug auf Endverbraucher, im Jahr 2024, Krankenhäuser werden wahrscheinlich 62.5% des Marktanteils aufgrund ihrer Konzentration auf spezialisierte Neurologie Ressourcen halten. Komplexe zerebrospinale Shunt-Implantation oder Revisionschirurgie erfordern dedizierte neurologische Operationsräume, spezialisierte neurochirurgie geschultes Personal, intensive Pflegefähigkeiten und multidisziplinäre Neurologieunterstützungsdienste. Die hohe Acuity Natur des Hydrocephalus erfordert oft auch rund um die Uhr postoperative Überwachung. Die meisten ambulanten Chirurgiezentren und Kliniken fehlen diesen robusten stationären Pflegeinfrastrukturen und begrenzen ihre Fähigkeit, die schwierigsten Shunt-Fälle zu bewältigen.

Während kleinere Shunt-Anpassungen außerhalb von Krankenhäusern durchgeführt werden können, werden alle anfänglichen Shunt-Platzierungen und komplexe Revisionsoperationen routinemäßig in Krankenhäusern durchgeführt, wo multidisziplinäre neurologische Teams am einfachsten montiert werden. Die Verfügbarkeit von On-Call Neurosurgeons, intensiven Pflegebetten, fortschrittliche Neuro-Imaging-Technologien und sofortiger Zugang zu zusätzlichen Fachberatungen, wenn erforderlich, treibt Krankenhausaufenthalte als primäre Benutzer von CSF Shunting-Geräten an. Ihre Konzentration an spezialisierten Ressourcen wird wahrscheinlich auch in Zukunft die meisten komplexen Shunt-Verfahren anziehen.

Insights, By Age Group: Pediatrics Commands Focus mit Implikationen Across Lifespan

In Bezug auf Altersgruppe trägt Pädiatrie aufgrund einzigartiger Entwicklungsbetrachtungen den höchsten Marktanteil des Marktes bei. Hydrocephalus betrifft Kinder in ihren frühesten und formellsten Phasen des Wachstums und des Lernens. Die GFK, die bei Säuglingen und Kleinkindern schreit, ist durch ihre geringe Körpergröße und anhaltende anatomische Veränderungen weiter kompliziert.

Die frühzeitige und effektive Steuerung des erhöhten intrakraniellen Drucks ist jedoch entscheidend, um langfristige neurologische und kognitive Defizite zu verhindern. Pädiatrische Neurochirurgen legen großen Wert auf Shunt-Systeme, die für idealen Kinderkopfschmerz zugeschnitten sind und mit Überarbeitungen über ein Leben lang konzipiert wurden. Ihr Ziel ist es, Patienten zu ermöglichen, eine normale Entwicklung ohne wiederkehrende Shunt-Versagen zu erreichen, da ihre Körper wachsen.

Bei der Bewältigung der komplexen Bedürfnisse des pädiatrischen Hydrocephalus geht es auch um parallele Fortschritte, die auch für erwachsene Shunting gelten. Insgesamt treiben die übergroßen Auswirkungen von Hydrocephalus auf junge Patienten weiterhin fokussierte Kinderprioritäten, die die Innovation beschleunigen, die das gesamte CSF-Management-Feld im Langlauf profitiert.

Zusätzliche Einblicke von Cerebrospinal Fluid Management Markt

- Hydrocephalus wirkt sich auf etwa 1 in jedem 1.000 Neugeborenen aus, was es zu einem bedeutenden Anliegen in der pädiatrischen Neurochirurgie macht.

- Der Anstieg des Normaldrucks Hydrocephalus bei älteren Menschen trägt zum Marktwachstum bei, da alternde Bevölkerungen weltweit ansteigen.

- Nordamerika dominiert den Cerebrospinal-Flüssigkeitsmanagement-Markt, der durch hohe Prävalenz von Bedingungen wie angeborenen Hydrocephalus, Gehirn-Aneurysmen und traumatischen Gehirnverletzungen sowie eine etablierte Gesundheitsinfrastruktur angetrieben wird.

Wettbewerbsübersicht von Cerebrospinal Fluid Management Markt

Zu den wichtigsten Akteuren des Cerebrospinal Fluid Management Market gehören Medtronic plc, Integra LifeSciences Corporation, B. Braun Melsungen AG, Sophysa, Spiegelberg GmbH & Co. KG, Möller Medical GmbH, Dispomedica GmbH, Phoenix Biomedical Corp., DePuy Synthes (Johnson & Johnson) und Natus Medical Incorporated.

Cerebrospinal Fluid Management Markt Marktführer

- Medtronic plc

- Integra LifeSciences Corporation

- B. Braun Melsungen AG

- Sophysa

- Spiegelberg GmbH & Co. KG

Cerebrospinal Fluid Management Markt - Wettbewerbsrivalität

Cerebrospinal Fluid Management Markt

(Von großen Akteuren dominiert)

(Hoher Wettbewerb mit vielen Akteuren.)

Neueste Entwicklungen in Cerebrospinal Fluid Management Markt

- Im September 2023 führte die B. Braun Melsungen AG die MIETHKE proGAV® 2.0 ein fortschrittliches Schwerkraftventilsystem ein, das zur Behandlung von Hydrocephalus konzipiert ist. Dieses Ventil zielt darauf ab, natürliche Cerebrospinalflüssigkeit (CSF) Dynamik zu imitieren, wodurch das Risiko von Überdrainage und Unterdrainage verringert wird. Der proGAV® 2.0 verfügt über eine verstellbare Gravitationseinheit und einen taktilen Rückkopplungsmechanismus, der präzise Druckeinstellungen entsprechend der Körperposition des Patienten ermöglicht und eine erhöhte Sicherheit und Komfort bietet.

- Im April 2023 startete Medtronic plc ein neues programmierbares CSF Shunt-System, das darauf abzielte, die Entwässerungskomplikationen bei Hydrocephalus-Patienten zu reduzieren. Diese Innovation soll die Patientenergebnisse verbessern und die Marktposition von Medtronic verfestigen. Medtronics jüngste Fortschritte sind die StrataMRTM Ventile und Shunts, die von der FDA gelöscht wurden und sind Teil der Strata Familie von verstellbaren Ventilsystemen für Patienten mit Hydrocephalus und Cerebrospinalflüssigkeit (CSF) Störungen.

- Im Juli 2019 erwarb die Integra LifeSciences Corporation Arkis BioSciences Inc. ihr Portfolio in der neurokritischen Pflege und bietet fortschrittliche Katheterlösungen. Diese Akquisition zielt darauf ab, Integras Portfolio in der neurokritischen Versorgung zu erweitern, indem erweiterte Katheterlösungen hinzugefügt werden, insbesondere der CerebroFlo® externer ventrikulärer Drainage (EVD) Katheter mit Endexo®-Technologie. Die Akquisition verstärkte Integras Angebote in der neurokritischen Pflege- und fortgeschrittenen Kathetertechnologie, was die Produktpalette und den globalen Markt erreicht.

Cerebrospinal Fluid Management Markt Segmentierung

- Nach Produkttyp

- Ventriculoperitoneal (VP) Shunts

- Ventriculoatrial (VA) Shunts

- Lumboperitoneal (LP) Shunts

- Ventriculopleural (VPL) Shunts

- Von Ende Benutzer

- Krankenhäuser

- Ambulante chirurgische Zentren

- Neurologische Kliniken

- Nach Altersgruppe

- Kinderärzte

- Erwachsene

- Neurologische Kliniken

Möchten Sie die Möglichkeit erkunden, einzelne Abschnitte dieses Berichts zu kaufen?

Häufig gestellte Fragen :

Wie groß ist der Cerebrospinal Fluid Management Markt?

Der Cerebrospinal-Flüssigmanagementmarkt wird im Jahr 2024 auf USD 1.58 Bn geschätzt und wird voraussichtlich bis 2031 USD 2.3 Bn erreichen.

Was sind die wichtigsten Faktoren, die das Wachstum des Cerebrospinal Fluid Management Market behindern?

Die teure Natur der CSF-Management-Geräte und chirurgische Verfahren kann die Annahme begrenzen. Darüber hinaus kann das Potenzial für Gerätestörungen, Infektionen und andere Komplikationen das Marktwachstum behindern. Diese beiden gehören zu den wichtigsten Faktoren, die das Wachstum des Cerebrospinal Fluid Management Markt behindern.

Was sind die wichtigsten Faktoren, die das Wachstum des Cerebrospinal-Flüssig-Management-Marktes vorantreiben?

Die steigenden Fälle von hydrocephalus und traumatischen Hirnverletzungen treiben die Nachfrage. Auch Innovationen wie Antisiphon-Geräte und programmierbare Ventile verbessern Effizienz und Sicherheit. Dies gehören zu den wichtigsten Faktoren, die den Cerebrospinal Fluid Management Markt.

Welcher ist der führende Produkttyp im Cerebrospinal Fluid Management Markt?

Das führende Produkttypsegment ist ventriculoperitoneal (VP) Shunts.

Welche sind die wichtigsten Akteure im Cerebrospinal Fluid Management Markt?

Medtronic plc, Integra LifeSciences Corporation, B. Braun Melsungen AG, Sophysa, Spiegelberg GmbH & Co. KG, Möller Medical GmbH, Dispomedica GmbH, Phoenix Biomedical Corp., DePuy Synthes (Johnson & Johnson) und Natus Medical Incorporated sind die wichtigsten Spieler.

Was wird das CAGR des Cerebrospinal Fluid Management-Marktes sein?

Die CAGR des Cerebrospinal-Flüssigmanagement-Marktes wird auf 5,5% von 2024-2031 prognostiziert.