Chemotherapie induzierte Neutropenia (CIN) Markt GRÖSSEN- UND MARKTANTEILSANALYSE - WACHSTUMSTRENDS UND PROGNOSEN (2024 - 2031)

Chemotherapy Induced Neutropenia (CIN) Market wird durch Behandlung (Granulocyte Colony-Stimulation Factors (G-CSFs) (Filgrastim, Pegfilgrastim, Lenog....

Chemotherapie induzierte Neutropenia (CIN) Markt Größe

Marktgröße in USD Bn

CAGR4.9%

| Studienzeitraum | 2024 - 2031 |

| Basisjahr der Schätzung | 2023 |

| CAGR | 4.9% |

| Marktkonzentration | Medium |

| Wichtige Akteure | Amgen Inc., Sandoz, Teva Pharmaceutical Industries Ltd., Coherus BioSciences, Mylan N.V. und unter anderem |

Bitte lassen Sie es uns wissen!

Chemotherapie induzierte Neutropenia (CIN) Markt Analyse

Der Chemotherapie-induzierte Neutropenia (CIN)-Markt wird geschätzt auf USD 14,16 Bn in 2024 und wird voraussichtlich erreichen USD 19.78 Bn von 2031Wachstumsrate (CAGR) von 4,9% von 2024 bis 2031. Das Wachstum dieses Marktes wird in erster Linie durch die zunehmende Prävalenz von Krebsfällen weltweit und die zunehmende Annahme von Chemotherapie als effektive Behandlungsmodalität angetrieben.

Chemotherapie induzierte Neutropenia (CIN) Markt Trends

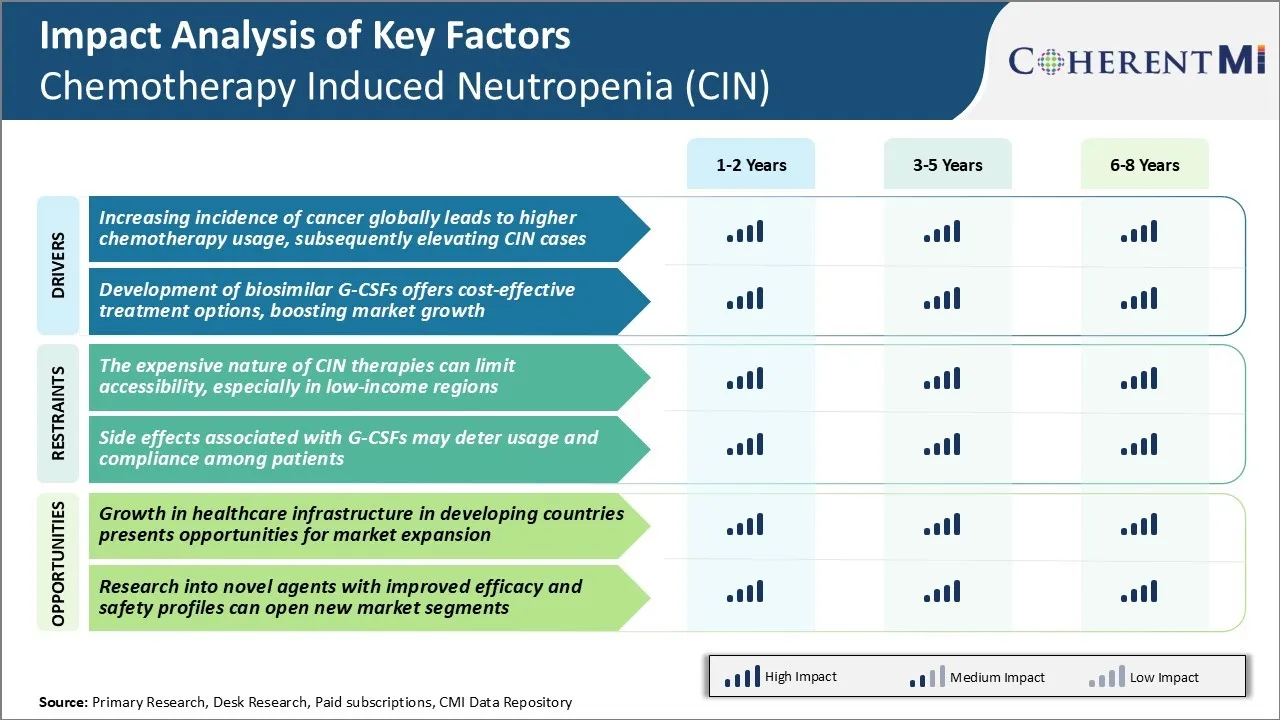

Markttreiber - zunehmende Inzidenz von Krebs weltweit führt zu einer höheren Chemotherapie Nutzung, anschließend erhöhen CIN-Fälle

Wie in den letzten globalen Krebsstatistiken steigt die Krebsbelastung in den letzten Jahrzehnten kontinuierlich an. Die weltweite Krebsinzidenz erreichte 2018 18,1 Millionen neue Fälle und diese Zahl dürfte bis 2040 noch auf 29,5 Millionen neue Krebsfälle ansteigen.

Die steigende Krebsinzidenz hat folglich zu einem proportionalen Anstieg der Chemotherapie-Nutzung bei der Krebsbehandlung weltweit geführt. Die Chemotherapie ist nach wie vor eine der am weitesten verbreiteten und unschätzbaren Therapieansätze für verschiedene Krebsarten.

Die Chemotherapie verarmt die Neutrophilzahl bei Patienten durch Schädigung des Knochenmarks, wo sie produziert werden. Dies lässt die Patienten sehr anfällig für lebensbedrohliche Infektionen. Mit steigender globaler Krebsinzidenz steigt auch die Patienten-Pool-Optik für die Chemotherapie im Jahresvergleich stetig. Dies erhöht die Risikopopulation für die CIN-Entwicklung weltweit erheblich.

Darüber hinaus werden neuere Chemotherapie-Regime, die Kombinationstherapien beinhalten, heute häufiger, um die Behandlungseffizienz für mehrere Krebserkrankungen zu verbessern. Die kombinierte Chemotherapie führt jedoch oft zu größeren myelosuppressiven Effekten und tieferen sowie verlängerten Neutropenien im Vergleich zu Einzelmittel-Chmotherapien. Alle diese Faktoren, die mit der weit verbreiteten Chemotherapie-Nutzung verbunden sind, treiben die wachsende CIN-Falllast weltweit.

Markttreiber - Entwicklung von Biosimilar G-CSFs bietet kosteneffiziente Behandlungsoptionen

Die biosimilare Version von Granulozytenkolonie-stimulierenden Faktoren (G-CSFs) ist in den letzten Jahren als erschwinglicher prophylaktischer Behandlungsansatz für die Chemotherapie-induzierte Neutropenie (CIN) entstanden. Allerdings sind die Urheber biologischer G-CSFs seit langem aufgrund ihrer Prämienpreise der Hersteller trotz der Patentverlängerung sehr teuer.

Diese Erschwinglichkeitsherausforderung beschränkte ihre breitere Annahme, insbesondere in Ländern mit niedrigem und mittlerem Einkommen mit erheblichen Krebspatienten. Die Entwicklung von biosimilar G-CSFs von vielen pharmazeutischen Spielern hat diese Behandlungslandschaft in den letzten Jahrzehnten vollständig verändert.

Biosimilars sind sehr ähnliche Kopien von innovativen biologen Arzneimitteln, die in der Regel 25-50% weniger als die Originator-Produkte kosten und ähnliche Wirksamkeits- und Sicherheitsprofile bieten. Die Zulassung und erfolgreiche Vermarktung einer Vielzahl von G-CSF Biosimilars seit 2015 hat die Zugänglichkeit deutlich verbessert und die wirtschaftliche Belastung des CIN-Managements reduziert.

Auch dieser biosimilar geführte Preisdruck auf Originator G-CSFs hat ihre Preise in mehreren Märkten positiv beeinflusst. Insgesamt hat die Biosimilar-Ära G-CSF-Therapie in der Reichweite von vielen mehr Chemotherapie-Patienten weltweit gebracht, die zuvor wegen hoher Kosten von CIN-Prävention beraubt wurden.

Markt-Herausforderung - Kostengünstige Natur von CIN Therapien kann Barrierefreiheit begrenzen

Eine der wichtigsten Herausforderungen für die Chemotherapie induzierte Neutropenie (CIN) Markt ist die teure Natur der CIN Therapien. Die Behandlung von Chemotherapie-induzierter Neutropenie beinhaltet oft die Verabreichung von Wachstumsfaktoren wie G-CSF zur Stimulation der weißen Blutzellenproduktion.

Allerdings kommen diese Therapien zu hohen finanziellen Kosten, manchmal im Bereich von Tausenden von Dollar für einen einzigen Patienten. Diese schwere Kostenbelastung kann die Zugänglichkeit solcher Therapien begrenzen, insbesondere in Niedrigeinkommensregionen, in denen sich viele nicht leisten können, für sie zu bezahlen.

Viele Entwicklungsländer und benachteiligte Gebiete haben nur begrenzten Zugang zur Kranken- und Krankenversicherung. Die hohen Kosten für CIN-Behandlungen werden somit zu einer Barriere, wodurch Patienten in diesen Niedrigeinkommenregionen nicht auf entscheidende Therapien zugreifen können. Dies schafft eine unbehandelte Bevölkerung, die gegenüber chemotherapeutischen Komplikationen wie schweren Infektionen verletzlich bleibt.

Die Bewältigung von Herausforderungen der Erschwinglichkeit durch Initiativen wie Einkommensbasierte Preisgestaltung kann dazu beitragen, den Zugang zu CIN-Behandlungen in ressourcenorientierten Einstellungen zu erweitern und Risiken für diejenigen zu reduzieren, die eine Chemotherapie durchführen. Das Erreichen dieses Gleichgewichts bleibt jedoch ein anhaltendes Hindernis auf dem Markt.

Marktchance - Wachstum in der Gesundheitsinfrastruktur in Entwicklungsländern stellt Chancen

Der Chemotherapie-induzierte Neutropenia (CIN)-Markt hat potenzielle Chancen, die sich aus positiven Entwicklungen in der Gesundheitsinfrastruktur der Entwicklungsländer ergeben. Viele Schwellenländer erleben ein beträchtliches Wirtschaftswachstum, das größere Investitionen zur Stärkung ihrer Gesundheitssysteme ermöglicht. Dazu gehören die Ausweitung der Krankenversicherung, die Errichtung neuer Krankenhäuser und Kliniken sowie die Verbesserung der Diagnostik und Behandlungsmöglichkeiten.

Da Gesundheitseinrichtungen in Entwicklungsregionen zunehmen, können mehr Krebspatienten lokal auf die Chemotherapie zugreifen. Dies erhöht die Häufigkeit der Chemotherapie und wächst entsprechend den Patientenpool mit CIN. Ebenso kann eine verbesserte Krankenversicherung dazu beitragen, die finanziellen Barrieren zu überwinden, die den Zugang zu teuren CIN-Therapien begrenzen.

Die Vertiefung der Gesundheitsinfrastruktur in Entwicklungsländern bietet somit lukrative Perspektiven für CIN-Drogenhersteller und Dienstleister, um die Marktdurchdringung in diesen ungenutzten Wachstumsmärkten zu erhöhen. Der Einstieg in die Entwicklungsländer ermöglicht es Unternehmen, sich vertraut zu machen und zu dominieren, da die Gesundheitseinrichtungen in den kommenden Jahren weiter modernisiert werden.

Präferenzen der Verschreiber von Chemotherapie induzierte Neutropenia (CIN) Markt

CIN tritt in der Regel nach Chemotherapie-Regime für verschiedene Krebsarten gegeben. Erste-Linie CIN-Behandlung beinhaltet die Verwendung von Granulozyten-Kolonie-stimulierenden Faktoren (G-CSFs), die zur Stimulation der weißen Blutzellenproduktion arbeiten. Die am häufigsten vorgeschriebenen G-CSFs sind pegfilgrastim (Neulasta) und filgrastim (Neupogen). Pegfilgrastim ist für seine bequemere Einmal-Zyklus-Dosierung gegenüber filgrastim bevorzugt.

In Fällen, in denen die Erstlinienbehandlung mit G-CSFs kontraindiziert oder nicht gut toleriert ist, können Präscriber für Zweitlinientherapien entscheiden. Der biosimilar pegfilgrastim Ziextenzo (pegfilgrastim-bmez) hat sich als kostengünstigere Alternative zu Neulasta für den Second-Line-Betrieb angenommen. Für Patienten mit nicht-Hodgkins Lymphom oder festen Tumoren auf einem Chemotherapie-Regime mit Zwischenrisiko von febrile neutropenia, können Präscriber orale Granulozyten-Makrophage Kolonie-stimulierende Faktoren wie Sodim filgrastim (Grastofil) als eine bequemere Option wählen.

Zu den wichtigsten Faktoren, die die CIN-Behandlungsoptionen der Präscriber beeinflussen, gehören Drogenwirksamkeits- und Sicherheitsprofile, Verwaltungswege, Kostenüberprüfungen und Lohnerbeschränkungen. Jüngere Patienten in guter allgemeiner Gesundheit tolerieren aggressivere Regime, die höhere Risikoprotokolle mit größerer Antitumoraktivität ermöglichen. Demgegenüber neigen ältere oder immunkompromisierte Patienten dazu, risikoarme Regimen zu erhalten, die das ambulante Management begünstigen.

Analyse der Behandlungsoptionen von Chemotherapie induzierte Neutropenia (CIN) Markt

Chemotherapy Induced Neutropenia (CIN) kann aufgrund seiner Schwere und der Chemotherapie anders behandelt werden. Die Behandlungsoptionen reichen von der Nahüberwachung bis zur Medikamententherapie.

Für milde CIN (absolute Neutrophilzahl (ANC) ≥1000 Zellen/μL) ist eine Behandlung in der Regel nicht erforderlich, aber Patienten werden eng überwacht. Für moderate CIN (ANC 500-999 Zellen/μL) kann der Arzt G-CSF-Injektionen wie Pegfilgrastim (Neulasta) oder Filgrastim (Neupogen) vorschreiben. Diese Medikamente stimulieren Knochenmark, um mehr weiße Blutkörperchen zu produzieren, wodurch das Infektionsrisiko reduziert wird. Sie werden 24 Stunden nach Chemotherapie-Ende, in einer einzigen Dosis für Pegfilgrastim und tägliche Dosen fürfilgrastim bis ANC-Recovery verabreicht.

Für schwere CIN (ANC <500 Zellen/μ L mit Fieber oder ANC <100 Zellen/μL), stationäre Behandlung mit intravenösen (IV) Antibiotika, Antifungals und G-CSFs ist erforderlich. Ärzte bevorzugen Pegfilgrastim oder Biosimilar Ziextenzo als eine einzige Dosis ist bequemer als tägliche Filgrastim Injektionen. Hospitalisierung ermöglicht eine enge Überwachung des Fiebers, die Infektionen anzeigen könnte.

Bei Hochrisikopatienten, die eine Chemotherapie mit > 250 % Auftreten von Febrile-Neutropenie erhalten, wird G-CSF-Primärprophylaxe mit Pegfilgrastim oder Filgrastim für jeden Chemotherapiezyklus empfohlen, um Komplikationen zu verhindern. Dies macht G-CSFs in diesen Fällen die bevorzugte Behandlungsoption.

Wichtige Erfolgsstrategien der Hauptakteure von Chemotherapie induzierte Neutropenia (CIN) Markt

Produktinnovation - Die Entwicklung von neuartigen Medikamenten zur Behandlung von CIN war eine Kernstrategie für Marktführer. Zum Beispiel, Amgen's Neulasta war die erste FDA genehmigte Medikament zur Behandlung von CIN im Jahr 2002. Es reduzierte die Dauer und Schwere der Neutropenie im Vergleich zu G-CSF Therapien, die zur Zeit zur Verfügung stehen. Dies etablierte Neulasta als Standard der Pflege und half Amgen Garner über 80% Marktanteil.

Erweiterungsangaben - Die Zulassung für zusätzliche Indikationen erweitert den adressierbaren Patientenpool. Im Jahr 2012 wurde Neulasta genehmigt, um das Auftreten von Infektionen bei Patienten, die myelosuppressive Krebsmedikamente erhalten, zu reduzieren, die mit einer klinisch signifikanten Häufigkeit von febrile neutropenia verbunden sind.

Partner für Biosimilars - Als sich Patentklippen näherten, haben sich Unternehmen mit Biosimilar-Herstellern zusammengeschlossen. Zum Beispiel, im Jahr 2019, Sandoz/Novartis gestartet Ziextenzo, eine Neulasta Biosimilar genehmigt über eine Partnerschaft mit Mylan.

Erwerb - Der Kauf von Konkurrenten verstärkte Portfolios. Im Jahr 2015 erwarb Pfizer Hospira hauptsächlich für sein Portfolio, darunter Neupogen, eine G-CSF-Therapie. Dies gab Pfizer zwei gentechnisch entwickelte G-CSF-Medikamente, um gegen Amgen zu konkurrieren.

Aggressives Marketing - Einführung von Direkt-zu-Verbraucher-Werbung Kampagnen erhöhte Patienten- und Arztbewusstsein. Zum Beispiel, Amgen stark vermarktet Neulastas ein-pro-Zyklus Dosierung Bequemlichkeit gegenüber Neupogens täglichen Injektionen, eine Strategie, die dazu beigetragen, Neulastas Anteil auf über 80% des G-CSF-Marktes zu erhöhen.

Segmentanalyse von Chemotherapie induzierte Neutropenia (CIN) Markt

Insights, Durch Behandlung: Recurrence of Neutropenia treibt Nachfrage nach Granulocyte Colony-Stimulatoren (G-CSFs)

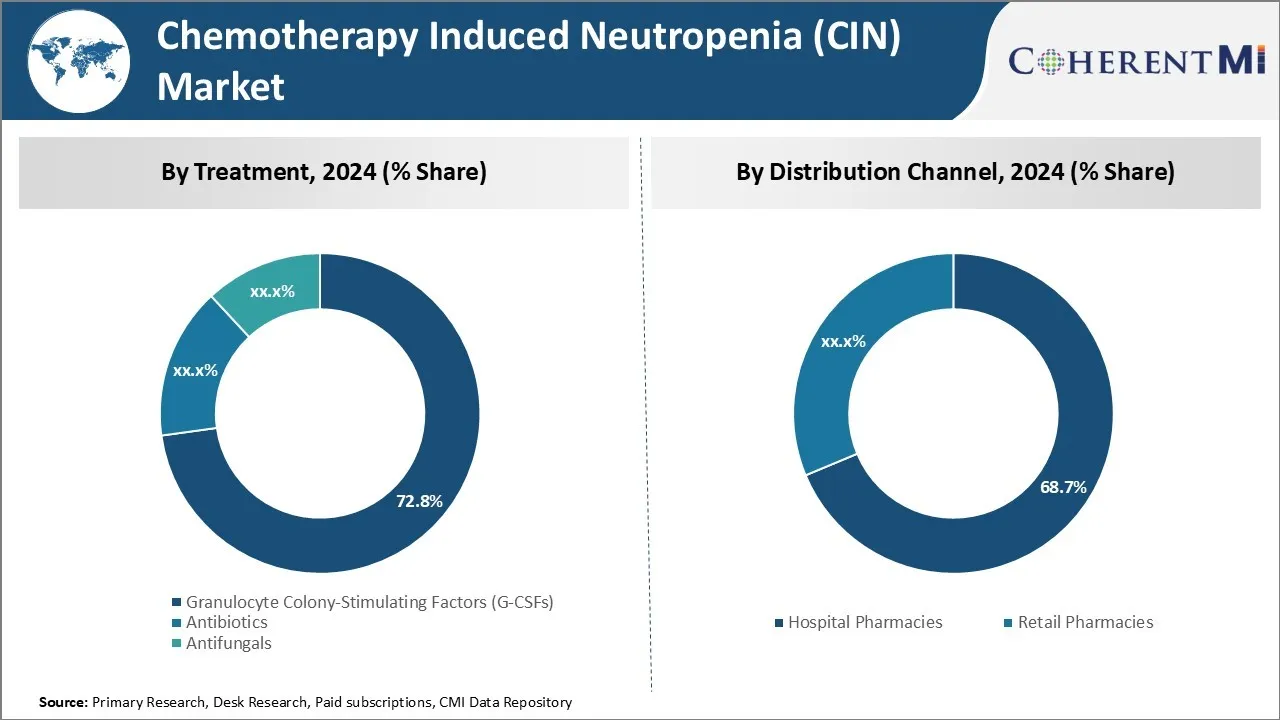

In Bezug auf die Behandlung werden Granulozyten-Kolonie-stimulierende Faktoren (G-CSFs) prognostiziert, um 72,8% des Marktanteils im Jahr 2024 beizutragen, die ihre Wirksamkeit bei der Verwaltung von rezidiven Folgen der Neutropenie im Zusammenhang mit der Chemotherapie besitzen. G-CSFs wie Filgrastim und Pegfilgrastim werden häufig für Chemotherapie-Regime mit hohen Risiken für schwere Neutropenien vorgeschrieben. Diese Biologen arbeiten, indem sie das Knochenmark anregen, um mehr weiße Blutkörperchen zu produzieren, die Neutrophilzahlen zu steigern und die Risiken und Auswirkungen von Infektionen während der Chemotherapie zu reduzieren.

Die Recurrenz von Neutropenien, die mit nachfolgenden Chemotherapiezyklen verbunden sind, ist weiterhin eine zentrale Herausforderung bei der Krebsbehandlung. G-CSFs haben nachgewiesen, dass diese Frage gemildert wird und die Dosisintensitäten der Chemotherapie-Regime im Laufe der Zeit beibehalten werden. Ihre Fähigkeit, die Häufigkeit von febrile neutropenia zu reduzieren, erlauben die on-time Verabreichung von vollen Chemotherapie-Dosen mit minimalen Störungen, und verhindern, dass Spitalisierungen hilft, die konsequente Nachfrage nach G-CSFs, vor allem bei Hochrisikopatienten.

Insights, By Distribution Channel: Wachsende Krebsprävalenz erhöht Hospital Pharmacy Sales

In Bezug auf den Vertriebskanal dürften die Krankenhauspharmazeutika 2024 aufgrund der akuten Natur der chemotherapieinduzierten Neutropenie und ihrer Behandlung einen Anteil von 68,7% am Markt einbringen. Eine zunehmende Prävalenz von Krebserkrankungen, die mit Chemotherapie-Regime wie Brustkrebs, Lungenkrebs und Leukämie behandelt werden, hat zu höheren Mengen an stationärer Krebsversorgung und Chemotherapie-Administrationen in Krankenhäusern geführt.

Patienten mit chemotherapeutischen Komplikationen wie febrile neutropenia benötigen sofortige medizinische Intervention und IV-Drogenverwaltung unter Krankenhausüberwachung. Die Bequemlichkeit der Beschaffung und Verabreichung von G-CSF-Injektionen, Antibiotika und anderen Neutropenien unterstützenden Medikamenten aus Krankenhaus-Apotheken für zugelassene Patienten treibt ihren Umsatz an.

Strenge Kältekettenanforderungen und kürzere Lagerzeiten von Biologen wie G-CSFs fördern auch die zentralisierte Lagerung und Verteilung durch Krankenhausversorgungsketten gegen Einzelhandelseinstellungen. Darüber hinaus werden Krankenhaus-Apokovigilanz-Richtlinien und Formulierungslisten für die Verteilung von neuartigen und teuren Neutropenia-Medikamenten durch In-hospital-Sendekanäle begünstigt.

Einblicke, nach Krebsart: Gezielte Therapien erhöhen Neutropenia Risiko bei Brustkrebspatienten

In Bezug auf Krebsart trägt Brustkrebs den höchsten Marktanteil des Marktes bei, da er eine der häufigsten Krebsarten ist, die mit intensiver Chemotherapie behandelt werden. Während therapeutische Fortschritte verbesserte Behandlungsergebnisse für Brustkrebs haben, tragen neuere Chemotherapie-Medikamente und gezielte Therapien selbst zu höheren Risiken der Neutropenie aufgrund ihres Wirkmechanismus bei.

Eine wachsende Annahme von kombinierten Anthracyclin- und Taxan-basierten Adjuvantsystemen erhöht die Schwere und Häufigkeit von Neutropenia-Folgen im Vergleich zu älteren Pflegestandards. Zusätzlich fügen CDK4/6 Inhibitoren und PARP Inhibitoren, die in metastasierenden Einstellungen verwendet werden, multiplikative myelosuppressive Effekte hinzu, wenn sie mit Chemotherapie-Rückgraten gegeben werden.

Höhere Notwendigkeiten, neutropenia Komplikationen effektiv zu verwalten, führen die Verwendung von G-CSF-Unterstützung, PJP/fungale Prophylaxe und Krankenhausisierung Rate unter den großen und wachsenden Brustkrebs Patienten Pool erhalten komplexe multimodalität Therapien.

Zusätzliche Einblicke von Chemotherapie induzierte Neutropenia (CIN) Markt

- Im Jahr 2020 waren etwa 1,79 Millionen Patienten in der Chemotherapie im 7MM mit der höchsten Zahl in den USA. Unter diesen wurden über 900.000 Fälle von CIN gemeldet, wobei Brustkrebspatienten die höchsten CIN-Raten zeigen.

- Inzidenzrate: Ca. 20-30% der Chemotherapie-Patienten entwickeln schwere Neutropenien.

- Krankenhausaufenthalt Kosten: CIN-bezogene Krankenhausaufenthalte können geschätzte $15.000 pro Patient pro Folge zu Gesundheitskosten hinzufügen.

Wettbewerbsübersicht von Chemotherapie induzierte Neutropenia (CIN) Markt

Zu den wichtigsten Akteuren der Chemotherapie Induced Neutropenia (CIN) Market gehören Amgen Inc., Sandoz, Teva Pharmaceutical Industries Ltd., Coherus BioSciences und Mylan N.V.

Chemotherapie induzierte Neutropenia (CIN) Markt Marktführer

- Amgen Inc.

- Sandoz

- Teva Pharmaceutical Industries Ltd.

- Coherus BioSciences

- Mylan N.V.

Chemotherapie induzierte Neutropenia (CIN) Markt - Wettbewerbsrivalität

Chemotherapie induzierte Neutropenia (CIN) Markt

(Von großen Akteuren dominiert)

(Hoher Wettbewerb mit vielen Akteuren.)

Neueste Entwicklungen in Chemotherapie induzierte Neutropenia (CIN) Markt

- Im August 2023 kündigte Amgen Inc. eine Partnerschaft mit einem Biotech-Unternehmen an, um G-CSF-Therapien der nächsten Generation zu entwickeln, um Patientenergebnisse zu verbessern und Nebenwirkungen zu reduzieren. Amgen ist in anderen verwandten Bereichen aktiv, wie deren jüngste Fokus auf Antikörper-Drug-Konjugate (ADCs).

- Im Februar 2021 erhielt Spectrum Pharmaceuticals die FDA-Zulassung für Cosela (Trilaciclib), um Knochenmark vor Chemotherapieschäden zu schützen, einschließlich CIN.

- Anfang 2023 erhielt Coherus die FDA-Zulassung für den UDENYCA® Autoinjektor, eine neue Präsentation ihrer bestehenden Pegfilgrastim Biosimilar, UDENYCA® (Pegfilgrastim-cbqv). Diese Genehmigung führte eine innovative Verwaltungsmethode ein, die mehr Flexibilität und Kontrolle für Patienten bietet, die Krebs behandeln, so dass sie Injektionen zu Hause oder in einer klinischen Umgebung erhalten, ohne dass ein on-body-Gerät benötigt wird.

- Im Jahr 2020 hat BeyondSpring Pharmaceuticals Plinabulin in klinische Studien in der Spätphase entwickelt und sein Potenzial als differenzierter Immunmodulator für die Verwaltung von chemotherapieinduzierter Neutropenie (CIN) deutlich gemacht. Plinabulin ist bekannt für seinen dualen Wirkmechanismus, der Anti-Krebs-Effekte mit dem Schutz von Neutrophilen kombiniert, was es zu einer einzigartigen und vielversprechenden Therapie in diesem Bereich macht. Der Fortschritt von Plinabulin in klinischen Studien hat sein Potenzial als bedeutende Entwicklung im CIN-Management unterstrichen.

Chemotherapie induzierte Neutropenia (CIN) Markt Segmentierung

- Durch Behandlung

- Granulocyte Colony-Stimulationsfaktoren (G-CSFs)

- Filgrastim

- Pegfilgrastim

- Lenograstim

- Lipegfilgrastim

- Antibiotika

- Antifungsmaßnahmen

- Granulocyte Colony-Stimulationsfaktoren (G-CSFs)

- Durch den Verteilerkanal

- Kliniken und Krankenhäuser

- Einzelhandel

- Mit Krebstyp

- Brustkrebs

- Lungenkrebs

- Ovarianer Krebs

- Akute Myeloide Leukämie (AML)

- Lymphom

Möchten Sie die Möglichkeit erkunden, einzelne Abschnitte dieses Berichts zu kaufen?

Häufig gestellte Fragen :

Wie groß ist die Chemotherapie induzierte Neutropenie (CIN) Markt?

Der Chemotherapie-induzierte Neutropenia (CIN)-Markt wird im Jahr 2024 auf USD 14.16 Bn geschätzt und wird voraussichtlich bis 2031 USD 19.78 Bn erreichen.

Was sind die wichtigsten Faktoren, die das Wachstum der Chemotherapie induziert Neutropenie (CIN) Markt behindern?

Die teure Natur von CIN-Therapien kann die Zugänglichkeit, insbesondere in Niedrigeinkommensregionen, begrenzen. Darüber hinaus können die Nebenwirkungen, die mit G-CSFS verbunden sind, die Verwendung und Compliance bei Patienten beeinträchtigen. Dies sind die wichtigsten Faktoren, die das Wachstum der Chemotherapie induziert Neutropenia (CIN) Markt behindern.

Was sind die wichtigsten Faktoren, die die Chemotherapie induzierte Neutropenie (CIN) Marktwachstum?

Die zunehmende Krebserkrankung führt weltweit zu einer höheren Chemotherapie, die anschließend CIN-Fälle und die Entwicklung von Biosimilar G-CSFS erhöht, bietet kostengünstige Behandlungsoptionen sind die wichtigsten Faktoren, die die Chemotherapie induzierte Neutropenie (CIN) Markt.

Welches ist die führende Behandlung in der Chemotherapie induzierte Neutropenie (CIN) Markt?

Das führende Behandlungssegment ist körnige Kolonienstimulierende Faktoren (G-CSFs).

Welche sind die wichtigsten Spieler, die in der Chemotherapie induziert Neutropenia (CIN) Markt?

Amgen Inc., Sandoz, Teva Pharmaceutical Industries Ltd., Coherus BioSciences und Mylan N.V. sind die wichtigsten Akteure.

Was wird die CAGR des Chemotherapie-induzierten Neutropenia (CIN) Markt sein?

Die CAGR des Chemotherapie-induzierten Neutropenia (CIN)-Marktes wird von 2024-2031 auf 4,9% prognostiziert.