Chronische Myelomonocytic Markt für Leukämie GRÖSSEN- UND MARKTANTEILSANALYSE - WACHSTUMSTRENDS UND PROGNOSEN (2024 - 2031)

Chronische Myelomonocytic Leukemia Market wird durch Behandlung (Chemotherapie, Hypomethylierungsmittel, Targeted Therapy, Stem Cell Transplantation),....

Chronische Myelomonocytic Markt für Leukämie Größe

Marktgröße in USD Mn

CAGR6.4%

| Studienzeitraum | 2024 - 2031 |

| Basisjahr der Schätzung | 2023 |

| CAGR | 6.4% |

| Marktkonzentration | Medium |

| Wichtige Akteure | Immun-Onc Therapie, Stemline Therapie, Otsuka Pharma, Novartis, Merck Sharp & Dohm und unter anderem |

Bitte lassen Sie es uns wissen!

Chronische Myelomonocytic Markt für Leukämie Analyse

Der chronische myelomonozytische Leukämiemarkt wird geschätzt auf USD 950.2 Mn in 2024 und wird voraussichtlich erreichen EUR 1462.5 Mn bis 2031, Wachstumsrate (CAGR) von 6,4% von 2024 bis 2031. Nach aktuellen Studien hat sich die Prävalenz der chronischen myelomonozytischen Leukämie in den letzten 5 Jahren um 1,5 % jährlich erhöht. Darüber hinaus zeigen laufende FuE- und klinische Studien für neuartige Kombinationstherapien und gezielte Medikamente zur Behandlung von CML vielversprechende Wachstumsmöglichkeiten für Spieler auf diesem Markt.

Chronische Myelomonocytic Markt für Leukämie Trends

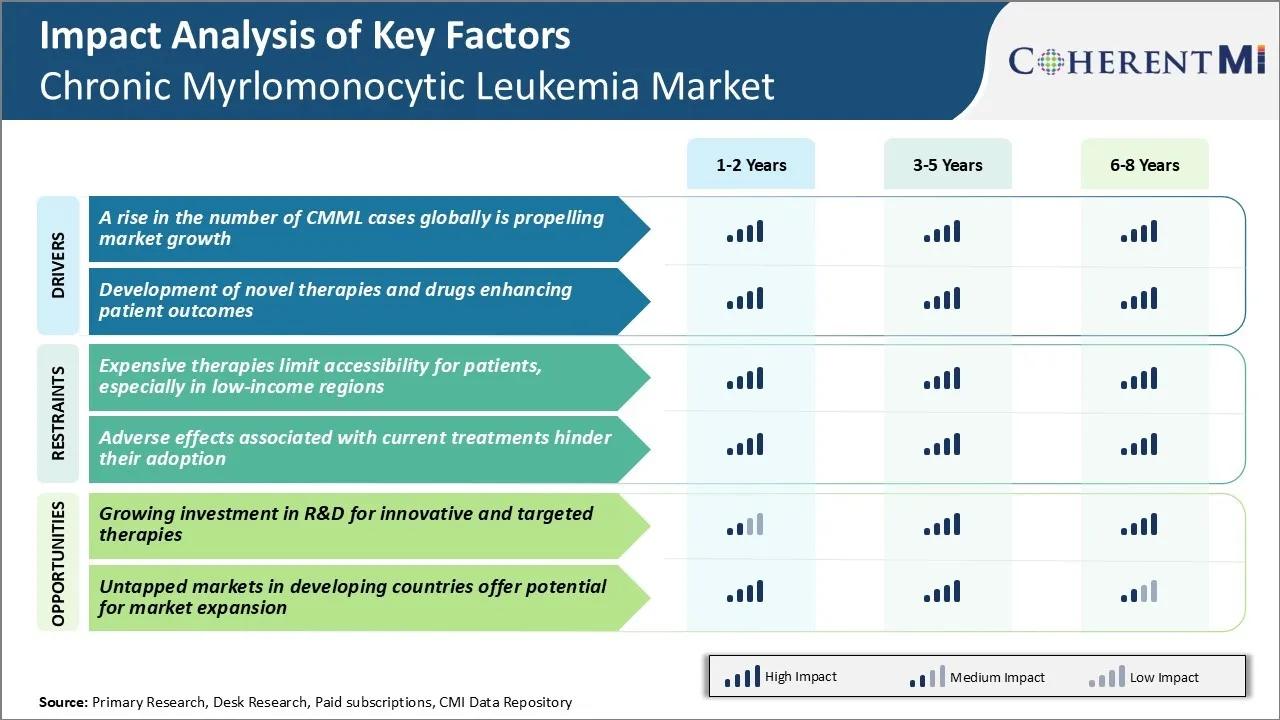

Markttreiber - Ein Rise in der Anzahl der CMML-Fälle weltweit ist Propeller Marktwachstum

Da die globale Bevölkerung älter wird, treten immer mehr Individuen Risikokategorien ein, die mit chronischer myelomonozytischer Leukämie (CMML) verbunden sind. Das fortgeschrittene Alter ist das stärkste vordisponierende Element, wobei das mittlere Alter der CMML-Diagnostik rund 70 Jahre beträgt. Darüber hinaus haben Verbesserungen in diagnostischen Fähigkeiten eine genauere Identifizierung und Klassifizierung von CMML-Fällen im Laufe der Zeit ermöglicht. Diese Faktoren haben zu einem stetigen Anstieg der Zahl der Menschen geführt, die mit CMML-Jahr nach Jahr diagnostiziert werden.

Ein beträchtlicher Teil der CMML-Patienten neigt auch dazu, akute myeloide Leukämie (AML) zu entwickeln, da die Krankheit weitergeht. Dies bedeutet eine ständige Zunahme des Pools von Menschen, die Behandlung benötigen. Die wachsende Prävalenz assoziierter Bedingungen wie Myelodysplastic Syndrome (MDS) hat den potenziellen Markt zusätzlich erweitert, da CMML manchmal aus MDS entsteht oder sich in ihn verwandeln kann.

Die geographische Ausdehnung des Gesundheitszugangs in Entwicklungsregionen ist ein weiteres Element, das die Trends der Patientenpopulation verstärkt. Unterentwickelte Bereiche, die zuvor begrenzte Kapazität hatten, seltenere Störungen zu diagnostizieren, sind jetzt besser ausgestattet, um CMML zu erkennen. Die fortgeschrittenen industrialisierten Märkte werden ihre hohen Diagnoseraten beibehalten, während Schwellenländer zunehmend zu globalen Inzidenz beitragen.

Markttreiber - Entwicklung von neuartigen Therapien und Medikamenten zur Steigerung von Patientenausfällen

Bedeutende Forschungsaktivitäten in jüngster Zeit haben spannende neuartige Behandlungsoptionen für CMML-Patienten generiert. Obwohl noch eine Waisenerkrankung, erhöhte das Bewusstsein über CMML konzentrierte Drogenentwicklung Initiativen. Neue molekulare Wesen, die direkt auf identifizierte Pathologien ausgerichtet sind, treten in den Markt ein, um therapeutische Entscheidungen zu bereichern.

Eine vorrangige Instanz ist die US-FDA-Zulassung der ersten CD33-Zieldroge vergoldeteritinib im Jahr 2018. CD33 ist hoch exprimiert auf CMML-Zellen und bietet ein lebensfähiges Ziel für Differenzierung und Apoptose-Induktion. Klinische Studienergebnisse zeigten die aussagekräftige Wirksamkeit von Golderitinib vor allem für fortgeschrittene oder feuerfeste Krankheiten. Es stellte einen kritischen Durchbruch dar, der die Ergebnisse über die konventionelle Versorgung hinaus verbessert.

Ein weiterer bedeutender Meilenstein war die Genehmigung von Decitabin für CMML in Europa im Jahr 2021 auf der Grundlage der Ergebnisse, die ein verlängertes Gesamtüberleben im Vergleich zur besten Unterstützungsversorgung zeigen. Decitabin ist ein DNA-Methyltransferase-Inhibitor, der mit der DNA-Methylierung interferiert, um Zells Selbstmord zu stimulieren. Seine neue CMML-Indikation erweiterte Optionen über eine einzige vorherige Genehmigung für höher Risiko MDS hinaus.

Solche Innovationen verbessern die Patientenergebnisse durch längere Überlebenszeiten und weniger Symptome direkt – ein zentraler Fahrer mobilisiert CMML-Marktkräfte positiv. Neuartige Therapeutika bieten erweiterte Möglichkeiten zur effektiven Verwaltung von Krankheitserscheinungen auf verschiedenen Stufen. Dies stimuliert das Vertrauen von Anbietern und Patienten in verfügbare Behandlungen.

Marktherausforderung - Kostengünstige Therapien Beschränken Sie die Zugänglichkeit für Patienten, vor allem in Niedrigeinkommensregionen

Eine der großen Herausforderungen, denen der chronische myelomonozytische Leukämiemarkt gegenübersteht, sind die hohen Kosten für verfügbare Therapien. CML-Therapien wie Chemotherapie und Knochenmarktransplantationen benötigen längere und teure Krankenhausaufenthalte.

Zusätzlich kommen neuere gezielte Therapien wie Midostaurin und Quizartinib, die verbesserte Überlebensergebnisse haben, mit sechsstelligen jährlichen Preis-Tags. Solche teuren Behandlungen bringen sie für viele Patienten außer Reichweite, vor allem in Ländern mit niedrigem und mittlerem Einkommen ohne starke öffentliche Gesundheitssysteme oder Versicherungen.

Das Problem der Erschwinglichkeit ist eine große Barriere für den Zugang, die die klinische Adoption verlangsamt und Patienten mit beschränkten oder keine Optionen für eine effektive Pflege lässt. Um den Zugang zu erweitern, können neue Preis- und Gesundheitsmodelle benötigt werden, die einkommensbasierte Kostenkontrollstrategien einschließen, ohne die Anreize für weitere FuE-Investitionen in bessere CML-Behandlungen negativ zu beeinflussen.

Marktchance - Steigerung der Investitionen in FuE für innovative und gezielte Therapien

Es gibt eine wachsende Chance auf den chronischen myelomonozytischen Leukämiemarkt, der durch zunehmende Investitionen in Forschung und Entwicklung neuartiger, gezielter Therapieansätze getrieben wird. Mit einem besseren Verständnis der CML Pathophysiologie erforschen viele Biotechnologie- und Pharmaunternehmen gezieltere Wirkstoffe wie kleine Molekülinhibitoren, Antikörpertherapien, Immuntherapien und Gentherapien.

Mehrere hochpotenzielle Kandidaten sind derzeit in klinischen Studien, mit Potenzial, um die Reaktionsraten, langfristige Ergebnisse und Sicherheitsprofile über bestehende Standards der Pflege zu verbessern. Mit großen Patientenpopulationen und hohem Bedarf stellt CML einen attraktiven therapeutischen Bereich für FuE-Investitionen dar.

Eine weitere erfolgreiche klinische Validierung innovativer Pipeline-Therapien könnte in den kommenden Jahren zu mehreren neuen Produktzulassungen und Blockbuster-Vertriebspotenzialen führen.

Präferenzen der Verschreiber von Chronische Myelomonocytic Markt für Leukämie

CMML folgt in der Regel einem schrittweisen Behandlungsansatz basierend auf Krankheitsschwere und Symptomen. Bei risikoarmen frühen Stadium CMML mit milden Symptomen empfehlen Verschreibungen oft nur eine enge Überwachung.

Da die Krankheit zu einem Zwischenstadium mit verschlechternden Blutzellenzählungen und vergrößertem Milz/Liber geht, werden Erstlinienbehandlungen eingeleitet. Hydroxyurea (Hydrea) wird häufig vorgeschrieben, um schnell wachsende weiße Blutkörperchen zu kontrollieren und verwandte Symptome zu reduzieren. Beschreiber können auch für Hypomethylierungsmittel wie Azacitidin (Vidaza) oder Decitabin (Dacogen) entscheiden, die gut tolerierte oral/IV Therapien zur Verlängerung des Überlebens darstellen.

Für High-Risiko-Laststufe CMML mit starkem Organeinsatz werden Zweitlinientherapien entscheidend. Viele Prescriber bevorzugen klinische Studieneinschreibung, um neue gezielte Therapien wie den FLT3-Inhibitor vergoldeteritinib (Xospata) zu bewerten, der vielversprechende Remissionen gezeigt hat. Für transplantierbare Patienten bleibt die Stammzelltransplantation die einzige potenzielle Heilung, ist jedoch nur für jüngere und gesündere Fälle aufgrund von Risiken vorbehalten.

Präscriber Präferenzen werden auch durch Patientenkomorbiditäten, unterstützende Pflege und Versicherung Zulassungen für teure Medikamente beeinflusst. Orale Therapien wie Hydroxyurea sind bevorzugt für eine leichtere Einhaltung in älteren comorbid CMML-Fällen gegen IV Medikamente, die Klinikbesuche erfordern. Das Verständnis sowohl von klinischen Faktoren als auch von realen Behandlungen ist wichtig, um die Bedürfnisse des Prescribers effektiv zu adressieren.

Analyse der Behandlungsoptionen von Chronische Myelomonocytic Markt für Leukämie

CMML wird auf Basis weißer Blutzellenzahl und prozentualer Explosionen im Blut- und Knochenmark weitestgehend in risikoarme und risikoreiche Krankheit eingestuft. Für die risikoarme Frühstufe CMML konzentriert sich die Behandlung auf die Behandlung von Symptomen durch Hydroxyurea oder Immunsuppressive Therapie mit Glukokortikoiden wie Prednison.

Bei höherer Risikoerkrankung oder bei fortschreitender Krankheit ist die bevorzugte First-Line-Behandlung eine Kombination aus dem DNA-Methyltransferase-Inhibitor Azacitidin (Vidaza) und dem Histon-Deacetylase-Inhibitor Decitabin (Dacogen). Diese Kombination hilft, fehlerhafte DNA neu zu programmieren und induziert Zellzyklus-Verhaftung und Zelltod in den MDS- und Leukämiezellen. Es hat allein für CMML bessere Reaktionsraten und Überlebensvorteile über die einzelnen Agenten gezeigt.

Für diejenigen, die nicht auf Hypomethylierungsmittel reagieren oder nach der ersten Reaktion zurückgefallen sind, ist die primäre Behandlung eine Stammzellentransplantation, wenn der Patient ausreichend fit ist. Die Stammzellen helfen, das defekte Knochenmark durch gesunde Zellen zu ersetzen. Klinische Studien untersuchen auch Medikamente wie den FLT3-Inhibitor vergoldeteritinib (Xospata) und den BCL2-Inhibitor venetoclax (Venclexta) für rezidive CMML.

Die Auswahl der Behandlung hängt von Krankheitsrisiko, Patienten-Fitness, Vorreaktion und Verfügbarkeit von Stammzellspender ab.

Wichtige Erfolgsstrategien der Hauptakteure von Chronische Myelomonocytic Markt für Leukämie

Strategie 1: Akquisitionen und Kooperationen, um Zugang zu neuen Drogenkandidaten zu erhalten

Unternehmen haben sich auf den Erwerb vielversprechender Drogenentwicklungsprogramme durch Fusionen und Akquisitionen konzentriert. So erwarb Otsuka Pharmaceutical im Jahr 2021 Astex Pharmaceuticals und erlangte Zugang zu Guadecitabin, einem experimentellen Medikament für CMML und anderen myeloiden bösartigen Erkrankungen. Solche Angebote stärken Pipelines und diversifizieren Portfolios.

Strategie 2: Expanding Indikationen bestehender Arzneimittel

Angesichts der Seltenheit und Heterogenität von CMML wollen die Spieler die Kennzeichnung von zugelassenen Medikamenten erweitern. Im Jahr 2018 zeigte eine zentrale Phase 3 Studie, dass Vidaza (Azacitidin) das Gesamtüberleben in CMML verbessert hat, verglichen mit der besten verfügbaren Therapie, was die FDA zur Genehmigung ihrer Verwendung führte.

Strategie 3: Schnelle Spurbezeichnung und beschleunigte Genehmigungswege

Unternehmen verfolgen nach Möglichkeit beschleunigte regulatorische Bezeichnungen. 2014 erhielt Dartmouths Thompson Center eine Waisendrogenbezeichnung für Abfragetin für CMML. Dies erlaubte 7 Jahre Marktausschließlichkeit nach Genehmigung, incentivizing Investments.

Strategie 4: Partner für die Entwicklung und Kommerzialisierung in der Spätphase

Angesichts der geringen Patientenpopulation und hohen Kosten können Partner gesucht werden. Im Jahr 2017, MEI Pharma out-licensed zandelisib zu Kyowa Kirin für eine $55M vor Ort Zahlung und bis zu $630M in Meilensteinen, mit Kyowa Kirin führende Phase 3 Entwicklung und Vermarktung in bestimmten Gebieten.

Segmentanalyse von Chronische Myelomonocytic Markt für Leukämie

Insights, Durch Behandlung: Chemotherapie dominiert CMML-Behandlung aufgrund der breiten Anwendbarkeit

In Bezug auf die Behandlung wird die Chemotherapie auf 40,7% des Anteils der chronischen myelomonozytischen Leukämie im Jahr 2024 geschätzt, die sich auf die breite Anwendbarkeit der Patientenpopulationen auswirkt. Chemotherapie, bestehend vor allem aus Cytarabin und Hydroxyharnstoff, bietet Klinikern eine Behandlungsoption für eine breite Palette von CMML-Fällen von frühem Stadium bis fortgeschritten. Im Gegensatz zu gezielten Therapien oder Stammzelltransplantationen, die auf bestimmte Patienten aufgrund von Risikofaktoren beschränkt sind, kann die Chemotherapie als Erst- oder Nachbehandlung unabhängig von Krankheitsmerkmalen genutzt werden.

Diese Flexibilität ermöglicht die Chemotherapie, den Großteil der CMML-Fälle an einem bestimmten Punkt während ihrer Pflege effektiv zu behandeln. Insbesondere Cytarabin liefert ein standardisiertes Regime, dass Onkologen sehr vertraut sind, um die Behandlung bei risikoarmen Patienten zu initiieren, die noch keinen aggressiveren Ansatz benötigen. Bei höheren Risiko- oder Rückfallfällen, die andere Optionen versagen, bietet Hydroxyurea eine palliative Behandlung, die Symptome und längere Überlebenszeit kontrollieren kann. Die Stabilität und Einstellbarkeit der Chemotherapie-Dosierung macht es auch für ältere oder frailer CMML-Patienten, die andere Optionen nicht gut tolerieren können.

Aufgrund seiner breiten Anwendbarkeit über die unterschiedliche CMML-Patientenpopulation bleibt die Chemotherapie als Anker der Behandlungsstrategien. Es gibt Ärzten einen zuverlässigen Pflegestandard, um das Management für die meisten neu diagnostizierten Fälle zu beginnen, bevor es zu folgenden Zeilen von gezielten Therapien oder Stammzelltransplantation bei Bedarf vorangeht.

Insights, By Distribution Channel: Hospital Pharmacies Lead CMML Drogenhandel

In Bezug auf den Vertriebskanal dürften die Krankenhaus-Apotheken 2024 einen Anteil von 60,3 % am CMML-Markt ausmachen, da sie die zentrale Rolle bei der Abgabe und Verwaltung von Behandlungssystemen spielen. Da CMML oft komplexe Multi-Drug Chemotherapie oder gezielte Therapie-Kombinationsregime erfordert, die über intravenöse Infusion oder Injektion verabreicht werden, dienen Krankenhäuser als primäre Pflegeeinstellung.

Es werden auch verwandte Dienstleistungen wie Patienten oder Pflegepersonen zur ordnungsgemäßen Verabreichung von Take-Home-Injektionen oder zur Behandlung von Medikamentenverfügbarkeit bereitgestellt. Die Notwendigkeit einer robusten klinischen Pharmazie unterstützt weitere Steigerungen bei Stammzelltransplantationspatienten, die Komplikationen erleben können. Eine enge Überwachung während der stationären Zulassung ist erforderlich, um die Behandlungspläne auf Basis von Laborergebnissen und Seiteneffektprofilen schnell anzupassen oder einzugreifen. Aufgrund der Anforderungen an die spezialisierte Handhabung, Vorbereitung und Medikamentenversöhnung über mehrere Anbieter sind Krankenhaus-Apotheken der Kern für die Verteilung von CMML-Medikamenten.

Ambulante Bedürfnisse werden auch oft durch Krankenhaus Apotheken mit Einzelhandel Standorten vor Ort geleitet. Dies beschleunigt die Kontinuität der Pflege, da Patienten zwischen stationären und ambulanten Einstellungen übergehen. Die umfangreichen Dienstleistungen von Krankenhaus-Apotheken-Abteilungen haben sie als zentralen Punkt der Abgabe für komplizierte CMML-Regime von der Diagnose auf. Ihr Know-how in zellulären Therapieprodukten und unterstützende Pflege machen sie zu wichtigen Partnern bei der Bekämpfung dieses hochrisikoreichen Leukämiesubtyps.

Zusätzliche Einblicke von Chronische Myelomonocytic Markt für Leukämie

- Etwa 1.500 neue Fälle von CMML werden jährlich in den Vereinigten Staaten diagnostiziert, was die Notwendigkeit einer wirksamen Behandlung und ein erhöhtes Bewusstsein für die Krankheit hervorhebt.

- CMML zeichnet sich durch anhaltende periphere Blutmonozytose und dysplastische Knochenmarkeigenschaften aus. CMML wird in drei Typen auf Basis von Blaszellenprozenten klassifiziert.

Wettbewerbsübersicht von Chronische Myelomonocytic Markt für Leukämie

Zu den wichtigsten Akteuren des Chronic Myelomonocytic Leukemia Market gehören Immun-Onc Therapeutics, Stemline Therapeutics, Otsuka Pharmaceutical, Novartis, Merck Sharp & Dohme, Novartis AG, Celgene Corporation (jetzt Teil von Bristol Myers Squibb), Abb. Vie Inc., Jazz Pharmaceuticals und Takeda Pharmaceutical Company Limited.

Chronische Myelomonocytic Markt für Leukämie Marktführer

- Immun-Onc Therapie

- Stemline Therapie

- Otsuka Pharma

- Novartis

- Merck Sharp & Dohm

Chronische Myelomonocytic Markt für Leukämie - Wettbewerbsrivalität

Chronische Myelomonocytic Markt für Leukämie

(Von großen Akteuren dominiert)

(Hoher Wettbewerb mit vielen Akteuren.)

Neueste Entwicklungen in Chronische Myelomonocytic Markt für Leukämie

- Im Juni 2024 gaben Immun-Onc-Therapeutics positive Phase-Ib-Erweiterungskohort-Daten für ihre Droge IO-202 in Chronic Myelomonocytic Leukemia (CMML) Patienten an der European Hematology Association (EHA) Annual Meeting bekannt. Die vorgelegten Daten zeigten, dass IO-202, in Kombination mit Azacitidin, vielversprechende Ergebnisse zeigte, einschließlich der frühen und anhaltenden vollständigen Remissionen bei CMML-Patienten. Dieses Ergebnis deutet darauf hin, dass IO-202 eine wertvolle Ergänzung zur Frontline-Therapie für CMML-Patienten werden könnte, was die derzeit verfügbaren eingeschränkten Behandlungsoptionen verbessert.

- Im Februar 2024 erhielt Immun-Onc-Therapeutics FDA Orphan Drug Designation für IO-202 zur Behandlung von chronischer Myelomonozytischer Leukämie (CMML). IO-202 ist ein erster humanisierter Antikörper, der den LILRB4-Rezeptor anvisiert, der als neuartige Behandlung für CMML und andere Blutkrebse entwickelt wird. Die Orphan Drug Designation der FDA soll die Entwicklung von Medikamenten für seltene Krankheiten unterstützen und Vorteile wie Steuergutschriften und Markt Exklusivität bei der Zulassung bieten.

Chronische Myelomonocytic Markt für Leukämie Segmentierung

- Durch Behandlung

- Chemotherapie

- Cytarabin

- Hydroxyharnstoff

- Hypomethylierungsmittel

- Azacitidin

- Decitabin

- Gezielte Therapie

- Ruxolitinib

- Stammzelltransplantation

- Allogene Stammzelltransplantation

- Autologe Stammzelltransplantation

- Chemotherapie

- Durch den Verteilerkanal

- Kliniken und Krankenhäuser

- Einzelhandel

- Online-Apotheken

Möchten Sie die Möglichkeit erkunden, einzelne Abschnitte dieses Berichts zu kaufen?

Häufig gestellte Fragen :

Wie groß ist der chronische myelomonozytische Leukämiemarkt?

Der chronische myelomonozytische Leukämiemarkt wird auf USD 950.2 geschätzt Mn in 2024 und wird voraussichtlich USD 1462.5 erreichen Mn von 2031

Was sind die wesentlichen Faktoren, die das Wachstum des chronischen myelomonozytischen Leukämiemarktes behindern?

Die teuren Therapien begrenzen die Zugänglichkeit für Patienten, insbesondere in Niedrigeinkommensregionen, und negative Auswirkungen im Zusammenhang mit aktuellen Behandlungen behindern ihre Annahme. Dies sind die wichtigsten Faktoren, die das Wachstum des chronischen myelomonozytischen Leukämiemarktes behindern.

Was sind die wichtigsten Faktoren, die das chronische myelomonozytische Leukämie-Marktwachstum treiben?

Der Anstieg der Zahl der CMML-Fälle weltweit treibt das Marktwachstum voran. Auch die Entwicklung neuartiger Therapien und Medikamente verbessern die Patientenergebnisse. Dies sind die wichtigsten Faktoren, die den chronischen myelomonozytischen Leukämiemarkt antreiben.

Welches ist die führende Behandlung im chronischen myelomonozytischen Leukämiemarkt?

Das führende Behandlungssegment ist die Chemotherapie.

Welche sind die Hauptakteure im chronischen myelomonozytischen Leukämiemarkt?

Immun-Onc Therapeutics, Stemline Therapeutics, Otsuka Pharmaceutical, Novartis, Merck Sharp & Dohme, Novartis AG, Celgene Corporation (jetzt Teil von Bristol Myers Squibb), AbbVie Inc., Jazz Pharmaceuticals und Takeda Pharmaceutical Company Limited sind die wichtigsten Akteure.

Was wird das CAGR des chronischen myelomonozytischen Leukämiemarktes sein?

Der CAGR des chronischen myelomonozytischen Leukämiemarktes wird von 2024-2031 auf 6,4% prognostiziert.