Markt für klinische Studienleistungen GRÖSSEN- UND MARKTANTEILSANALYSE - WACHSTUMSTRENDS UND PROGNOSEN (2024 - 2031)

Klinische Trial Services Markt ist segmentiert Von Therapeutic Areas (Cardiovascular Disorders, Infectious Disorders, Metabolic Disorders, Neurologica....

Markt für klinische Studienleistungen Größe

Marktgröße in USD Bn

CAGR14.1%

| Studienzeitraum | 2024 - 2031 |

| Basisjahr der Schätzung | 2023 |

| CAGR | 14.1% |

| Marktkonzentration | High |

| Wichtige Akteure | Center Point Klinische Dienstleistungen, eClinicalHealth, Mytrus (Medidata Solutions), Wissenschaft 37, Berry Consultants und unter anderem |

Bitte lassen Sie es uns wissen!

Markt für klinische Studienleistungen Analyse

Der Markt für klinische Studienleistungen wird geschätzt auf 1,09 Milliarden USD in 2024 und wird voraussichtlich erreichen 2,75 Milliarden USD bis 2031, Wachstumsrate (CAGR) von 14,1% von 2024 bis 2031. Die steigenden FuE-Ausgaben von Pharma- und Biotechnologie-Unternehmen und die steigende Zahl von klinischen Studien fördern die Nachfrage nach klinischen Studienleistungen.

Markt für klinische Studienleistungen Trends

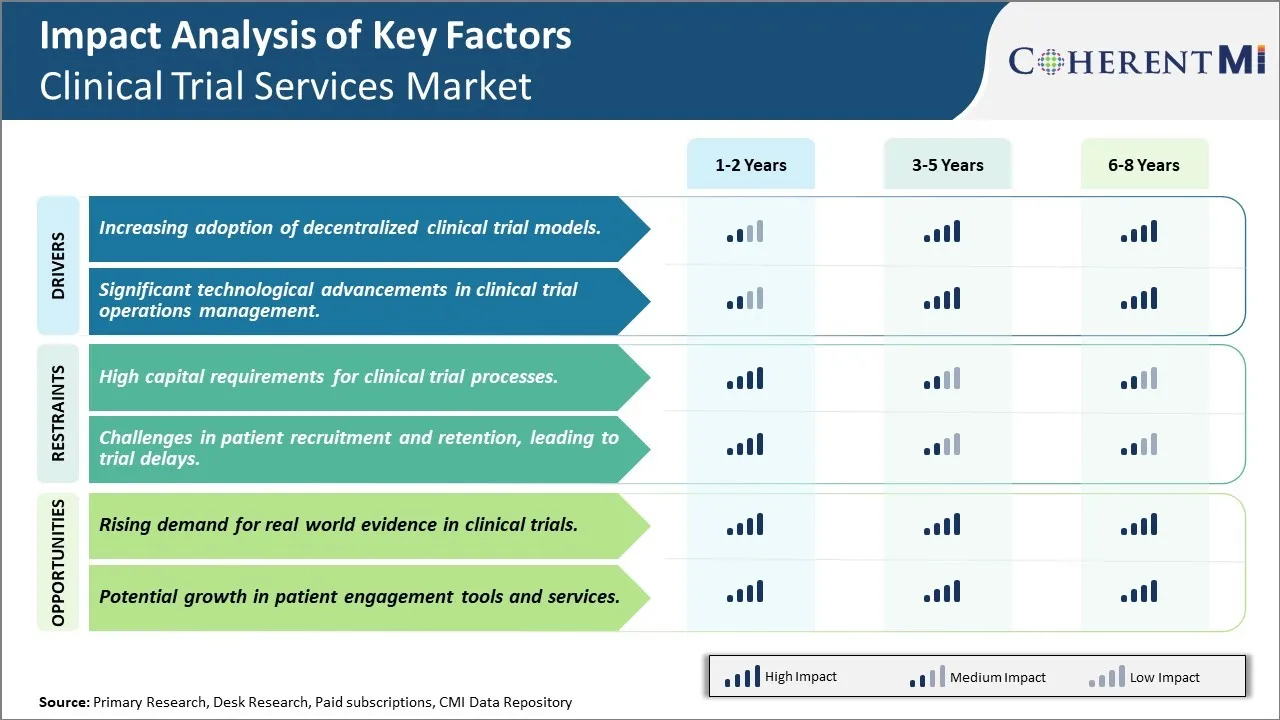

Markttreiber - Erhöhung der Zulassung dezentraler klinischer Testmodelle

Das traditionelle klinische Studienmodell mit zentralisierten klinischen Standorten hat bestimmte Einschränkungen in Bezug auf ihre Skalierbarkeit und Fähigkeit, verschiedene Patientenpopulationen zu erreichen. Dies treibt die Einführung dezentraler klinischer Testmodelle voran, die sich auf virtuelle Umgebungen anstelle von physischen Standorten verlassen. Dezentrale Studien ermöglichen die Teilnahme an einem breiteren geografischen Gebiet und helfen, Herausforderungen bei der Rekrutierung bestimmter Patientenkohorten zu bewältigen.

Mehr Pharmaunternehmen und Contract Research Organizations (CROs) untersuchen nun Hybridmodelle, bei denen bestimmte Testverfahren praktisch durchgeführt werden, während andere noch persönlich auftreten. Beispielsweise können fundierte Einwilligungsprozesse und routinemäßige Sicherheitsbewertungen über Telemedizinwerkzeuge fernab erfolgen, während die Laborprobenerhebung an Standorten erfolgen muss. Dies gibt Patienten mehr Flexibilität in Bezug auf ihren Standort und Zeitplan, während die logistischen Belastungen für Sponsoren. Es eröffnet auch Möglichkeiten, aus ländlichen Gebieten zu rekrutieren und Märkte zu entwickeln, die bisher schwer zu erreichen waren.

Durch die Weiterentwicklung von Technologien wie eConsent, eCOA, mobilen Gesundheits-Apps, angeschlossenen Geräten und at-home-Probe-Sammlungs-Kits wurde auch ein voll virtuelles Ziel erreicht. Die Präferenz für hybride und vollständig dezentrale Ansätze wird voraussichtlich langfristig über therapeutische Bereiche hinweg bestehen.

Markttreiber - Signifikante technologische Fortschritte im klinischen Trial Operations Management

Die klinische Studienlandschaft wird durch die schnelle Entwicklung von Technologien, die in verschiedenen klinischen Trail Management System (CTMS) Funktionen helfen, deutlich transformiert. Erweiterte Cloud-basierte Plattformen ermöglichen eine end-to-end-Integration von Aktivitäten von der Planung und Budgetierung bis zur Patientenrekrutierung und -überwachung. Dadurch werden Workflows optimiert und Datensilos über Abteilungen und Anbieter entfernt. Technologien wie künstliche Intelligenz (KI) und maschinelles Lernen (ML) werden auch auf Bereiche wie Protokolldesign, Standortdurchführbarkeitsbewertung und Überwachung angewendet.

Automatisierungslösungen, die von der Robotic Process Automation (RPA) betrieben werden, übernehmen die administrativen Aufgaben und die manuelle Dokumentenbearbeitung von klinischen Testkoordinatoren. Die Verwendung von Blockchain für die transparente Medikamenten-Synchronisierung und Ergebnis-Arival ist ein weiteres Schwellengebiet. Fortgeschrittene Analyseplattformen hingegen erleichtern die Echtzeitentscheidungsfindung durch vorausschauende Überwachung des Testfortschritts gegen Ziele. Auch aufstrebende Bereiche wie Genomik, digitale Biomarker und dezentrale Methoden fördern die Entwicklung spezialisierter technologischer Lösungen.

Die daraus resultierende Steigerung der betrieblichen Effizienz wird erwartet, dass höhere Mengen an klinischer Forschung und komplexere Versuchsentwürfe vorangetrieben werden. Dies wird die Nachfrage nach fortschrittlichen CTMS-Plattformen unterstützen und erhebliche neue Möglichkeiten für klinische Testtechnologieanbieter schaffen.

Markt Challenge - Hohe Kapitalanforderungen für klinische Testprozesse

Eine der wichtigsten Herausforderungen des Marktes für klinische Studienleistungen sind die hohen Kapitalanforderungen im Zusammenhang mit klinischen Studienprozessen. Die Durchführung klinischer Studien ist ein sehr teures Verfahren, das erhebliche Investitionen in verschiedenen Phasen erfordert. Von der Einrichtung von klinischen Studienplätzen und der Rekrutierung von Patienten bis zur Überwachung von Studien und der Erhebung und Analyse großer Datenmengen verlangt jeder Schritt im klinischen Studienprozess erhebliche finanzielle Ressourcen. Diese intensive Kapitalintensität wirkt als Barriere für kleine und mittlere Pharmaunternehmen mit begrenztem Budget.

Die Kosten für klinische Studien steigen im Laufe der Jahre kontinuierlich aufgrund von Faktoren wie zunehmende Komplexität der Studien, strenge Anforderungen an die Einhaltung der Vorschriften und steigende betriebliche Aufwendungen. Die Erfüllung der zögerlichen finanziellen Verpflichtungen für fortgeschrittene Studien kann enorme finanzielle Belastung auch für große Pharmaunternehmen setzen. Der steile Kapitalbedarf stellt somit eine erhebliche Herausforderung für den Markt dar, indem er die Einreise und die Begrenzung der Forschungs- und Entwicklungsaktivitäten der Industrieakteure mit eingeschränktem Zugang zum Kapital einschränkt.

Marktchance - steigende Nachfrage nach Real-Welt Beweisen in klinischen Studien

Eine große Chance für den Markt für klinische Studienleistungen ist die wachsende Nachfrage nach realen Beweisen in klinischen Studien. Es besteht ein zunehmender Schwerpunkt auf der Ergänzung konventioneller randomisierter kontrollierter Testdaten mit real-world klinischen Beweisen, die sich aus elektronischen Gesundheitsdaten, Patientenregistern und Claimdatenbanken ergeben. Diese Verschiebung wird durch Faktoren wie längere Behandlungszyklen von vielen Medikamenten, die eine umfangreiche Überwachung nach der Zulassung erfordern, die Drogenleistung in realen Praxiseinstellungen bewerten müssen, und den Wunsch, personalisierte medizinische Ansätze zu optimieren.

Die zunehmende Vorliebe für real-world-Beweise schafft eine erhebliche Nachfrage nach klinischen Testdiensten, die real-world-Datenquellen und fortschrittliche Analysefähigkeiten nutzen können, um flexiblere und pragmatische klinische Studien durchzuführen. Dies bietet lukrative Möglichkeiten für klinische Testdienstleister, um Fähigkeiten rund um die Echtzeit-Datenintegration, Analytik und Testprotokoll-Design zu entwickeln. Es ermöglicht auch Pharmaunternehmen, Kosten zu senken und Timelines mit realen weltweit evidenzbasierten Versuchen zu reduzieren. Die zunehmende Bedeutung von realen Daten in der klinischen Entwicklung bietet somit ein enormes Potenzial für eine verstärkte Marktakzeptanz assoziierter Dienstleistungen.

Wichtige Erfolgsstrategien der Hauptakteure von Markt für klinische Studienleistungen

Strategie #1: Fokus auf Nischen-Therapiebereiche

CROs haben Erfolg gefunden, indem sie sich auf Nischen-Therapiebereiche konzentrieren, die unterbewertet werden, anstatt in allen Bereichen Experten zu sein. Zum Beispiel konzentriert sich PRA Health Sciences stark auf die Onkologie, während PPD sich auf zentrale Nervensystemstörungen konzentriert.

Strategie #2: Strategie für strategische Akquisitionen und Partnerschaften

Leading CROs haben ihre Serviceangebote und geographischen Fußabdrücke durch selektive Akquisitionen und Partnerschaften gestärkt. Zum Beispiel, im Jahr 2018 LabCorp erworben Vertrag Forschungsorganisation Covance für $ 6.1 Milliarden, Schaffung eines Industrieriesen. Diese erweiterte LaborCorps globale klinische Testfähigkeit.

Strategie #3: Invest in fortschrittliche Technologien

Top CROs haben stark in Technologien wie künstliche Intelligenz, Roboterprozessautomatisierung und virtuelle/dezentrale Testplattformen investiert, um Effizienz zu steigern und wettbewerbsfähig zu bleiben. So startete PRA 2018 Populytics, eine AI-basierte Plattform, die Echtzeitdaten verwendet, um die klinische Entwicklung zu beschleunigen.

Strategie #4: Ausbau in Schwellenländern

Da die Operationen in Ländern wie China, Indien und Osteuropa weiterhin rasch zunehmen, haben führende CROs eine physische Präsenz in hochpotenzfähigen Schwellenländern etabliert. Zum Beispiel erweiterte PPD seinen Fußabdruck in China im vergangenen Jahrzehnt, um die klinische Studientätigkeit der Region zu steigern. Heute beschäftigt sie über 5.000 Mitarbeiter in China.

Segmentanalyse von Markt für klinische Studienleistungen

Insights, Von Therapeutischen Bereichen - Die wachsende Bedrohung der Herz-Kreislauf-Krankheit

In Bezug auf therapeutische Bereiche tragen Herz-Kreislauf-Erkrankungen den höchsten Anteil des Marktes mit der wachsenden Bedrohung durch Erkrankungen wie Herzinfarkte, Schlaganfälle und Herzerkrankungen bei. Herz-Kreislauf-Erkrankungen bleiben die weltweit führende Todesursache, trotz Fortschritte in der Behandlung Optionen. Mehrere Faktoren tragen zur hohen Prävalenz dieser Bedingungen bei.

Lifestyle-Änderungen in den letzten Jahrzehnten haben zu mehr sedentären Gewohnheiten und ungesunden Diäten schwer in Fett, Salz und Zucker geführt. Fettleibigkeit, Bluthochdruck, Diabetes und andere Stoffwechselstörungen, die mit schlechten Lebensstil Entscheidungen verbunden sind, erhöhen das Risiko von Herzerkrankungen und Schlaganfällen erheblich. Auch eine alternde globale Bevölkerung hat diese Bedrohung der öffentlichen Gesundheit verstärkt. Darüber hinaus sorgt die Entwicklung von neuartigen Herz-Kreislauf-Medikamenten und Geräten, die klinische Studien durchführen, für einen stetigen Strom von Studienmöglichkeiten in diesem Segment.

Bedingungen wie koronare Arterienerkrankungen, angeborene Herzfehler, Arrhythmien und periphere Arterienerkrankungen fallen alle unter die Kategorie Herz-Kreislauferkrankungen. Klinische Studien, die alles von neuen Interventionskardiologie-Geräten und Pharmazeutika bis hin zu Lifestyle-Modifikationsprogrammen bewerten, die auf Herz-Kreislauf-Risikofaktoren abzielen, werden regelmäßig rekrutiert. Die starken Beziehungen zwischen Sponsoren, CROs und Standorten mit Herz-Kreislauf-Know-how macht diesen therapeutischen Bereich besonders produktiv für die Rekrutierung von Versuchen. Die Behandlung von Herz-Kreislauf-Erkrankungen bleibt angesichts seiner enormen Krankheitslast und wirtschaftlichen Maut eine oberste Forschungspriorität, die erhebliche Investitionen in verwandte klinische Forschung antreibt.

Insight, By End User - Kleine Spieler dominieren aufgrund der Flexibilität

In Bezug auf Endbenutzer tragen kleine Spieler aufgrund ihrer Fähigkeit, auf bestimmte Kundenbedürfnisse mit einem höheren Grad an Flexibilität zu achten, den höchsten Marktanteil des Marktes bei. Kleine CROs und Standorte umfassen die Mehrheit der Spieler in der hoch fragmentierten klinischen Testindustrie. Sie appellieren an kleinere Biotech-Unternehmen und Startups, die frühe Phase-of-concept-Studien durch geringere Kosten und mehr personalisierte Service durchführen.

Mit schlanken Strukturen und spezialisierten Teams können kleine Einheiten oft Nischenprotokolle effizienter gestalten und implementieren als ihre größeren Gegenstücke. Ihre lokalisierten Fußabdrücke ermöglichen auch die Nähe zu bestimmten Patientenpopulationen und Expertenuntersuchungen. Verwaltungslasten sind in der Regel leichter als bei großen globalen Organisationen. Dieser nimble, fokussierte Ansatz eignet sich gut für die schnellen Zeitlinien der frühen Forschung.

Beziehungen zwischen Sponsorenkoordinatoren und kleinen Dienstleistern bleiben persönlich. Die enge Zusammenarbeit beschleunigt die Operationen, da sich die Protokolle flexibel entwickeln. Kleine Spieler nutzen weiterhin lokale Sponsoren, die sich lieber direkt mit heimischen Ressourcen beschäftigen. Während diese Dynamik im Vergleich zu großen multinationalen Unternehmen in ihrem Umfang und ihren Fähigkeiten begrenzt ist, bieten diese Dynamik kleinere Endbenutzer und Standorte einen grösseren Anteil an der Frühphasenarbeit.

Einblicke, Nach Phase der Entwicklung - Phase I Studien Pioneer neue Behandlungen

Phase I trägt aufgrund der kritischen Bedeutung der Sicherheitsprüfung bei der Vorreiterung neuer Therapien den höchsten Marktanteil des Marktes bei. Phase Ich repräsentiert den ersten Moment der Wahrheit für jedes experimentelle Medikament, Biologik oder Gerät, wenn es zuerst in den menschlichen Körper gelangt. Sicherheitspharmakologie und Dosis Eskalationsstudien in kleinen gesunden Freiwilligenpopulationen dienen als erste Verteidigungslinie.

Die Identifizierung von maximal tolerierten Dosen, pharmakokinetischen Profilen und frühen Anzeichen von Toxizität sind die Hauptziele von Phase-I-Studien, die typischerweise weniger als 100 Probanden einschreiben. Das Risiko, ernsthafte Nebenwirkungen zu finden, die die Entwicklung stoppen, macht diese frühesten Versuche besonders konsequent, sowie oft lang und teuer. Enge Überwachung im Fachbereich Phase-I-Einheiten sind erforderlich, um potenzielle Sicherheitsprobleme schnell zu identifizieren und zu mildern.

Angesichts ihrer Rolle bei der Entscheidung von Kandidaten, so dass spätere Entwicklung gehen kann, Phase-I-Angebote bleiben in hohem Bedarf von Biotech-Unternehmen und Pharmaunternehmen, die frühe Assets vorantreiben. Demographische Tests von gesunden Kohorten bieten auch wichtige Erkenntnisse, um spätere therapeutische Untersuchungen zu informieren. Mit Investitionen, die in neue Modalitäten wie Gen- und Zelltherapien gießen, stellt die Überwachung innovativer Technologien sicher an der ersten menschlichen Dosis einen Bereich von wachsender Bedeutung dar.

Zusätzliche Einblicke von Markt für klinische Studienleistungen

- Der R&D-Haushalt der Pharmaindustrie: Es wurde geschätzt, dass 40 % des FuE-Haushalts der US-Apotheke für klinische Studien ausgegeben werden und die finanzielle Intensität des Sektors hervorheben.

- Klinische Studien Fehler: Fast 85% der klinischen Studien halten nicht genug Patienten, was zu erheblichen Verzögerungen und finanziellen Verlusten führt, geschätzt auf USD 8 Millionen pro Tag für Blockbuster-Medikamente.

Wettbewerbsübersicht von Markt für klinische Studienleistungen

Zu den wichtigsten Akteuren des Klinischen Trial Services Market gehören Center Point Clinical Services, eClinicalHealth, Mytrus (Medidata Solutions), Science 37, Berry Consultants, CRF Bracket, Cytel, Evidera, Clinerion, Medpace, NorthWest EHealth, TriNetX, Endpoint Clinical, Greenphire, International Drug Development Institute (IDDI) und ThoughthereSp.

Markt für klinische Studienleistungen Marktführer

- Center Point Klinische Dienstleistungen

- eClinicalHealth

- Mytrus (Medidata Solutions)

- Wissenschaft 37

- Berry Consultants

Markt für klinische Studienleistungen - Wettbewerbsrivalität

Markt für klinische Studienleistungen

(Von großen Akteuren dominiert)

(Hoher Wettbewerb mit vielen Akteuren.)

Neueste Entwicklungen in Markt für klinische Studienleistungen

- Im August 2023 arbeitete das Texas Tech University Health Sciences Center mit Deep 6 AI zusammen, um ein KI-Programm für klinische Studien zu starten, um Datenmanagement und Patientenrekrutierungsprozesse zu optimieren.

- Im Juni 2023 startete Medable in Zusammenarbeit mit dem MRCT Center einen dezentralen Test-Tool-Kit, um einen gemeinsamen Rahmen für ethisches Verhalten in klinischen Studien zu schaffen.

Markt für klinische Studienleistungen Segmentierung

- Von Therapeutic Areas

- Karzinom Störungen

- Infektiöse Störungen

- Metabolische Störungen

- Neurologische Störungen

- Onkologische Störungen

- Sonstige

- Von Ende Benutzer

- Kleine Spieler

- Mittlere Spieler

- Große Spieler

- Academia/Andere

- Nach Phase der Entwicklung

- Phase I

- Phase II

- Phase III

- Phase IV

Möchten Sie die Möglichkeit erkunden, einzelne Abschnitte dieses Berichts zu kaufen?

Häufig gestellte Fragen :

Was sind die wichtigsten Faktoren, die das Wachstum des klinischen Testdienstemarktes behindern?

Die hohen Kapitalanforderungen an klinische Studienprozesse und Herausforderungen bei der Patientenrekrutierung und Retention, die zu Testverzögerungen führen, sind der Hauptfaktor, der das Wachstum des Marktes für klinische Studienleistungen behindert.

Was sind die wichtigsten Faktoren, die das Wachstum der klinischen Studienleistungen steigern?

Die zunehmende Annahme dezentraler klinischer Studienmodelle und bedeutende technologische Fortschritte im Bereich der klinischen Studienbetriebsführung sind der Hauptfaktor für den Markt für klinische Studienleistungen.

Welches ist der führende therapeutische Bereich auf dem Markt für klinische Studienleistungen?

Der führende therapeutische Bereich auf dem Markt für klinische Studienleistungen ist Herz-Kreislauf-Erkrankungen.

Welches sind die wichtigsten Akteure, die auf dem Markt für klinische Studienleistungen tätig sind?

Center Point Clinical Services, eClinicalHealth, Mytrus (Medidata Solutions), Science 37, Berry Consultants, CRF Bracket, Cytel, Evidera, Clinerion, Medpace, NorthWest EHealth, TriNetX, Endpoint Clinical, Greenphire, International Drug Development Institute (IDDI), ThoughtSphere sind die wichtigsten Akteure.

Was wird das CAGR des Marktes für klinische Studienleistungen sein?

Der CAGR-Markt für klinische Studienleistungen wird von 2024-2031 auf 14,1% prognostiziert.