Kalte Agglutin Krankheit Drogenmarkt GRÖSSEN- UND MARKTANTEILSANALYSE - WACHSTUMSTRENDS UND PROGNOSEN (2024 - 2031)

Kalte Agglutin Krankheit Drogen Markt wird durch Behandlung Ansatz (Rituximab Monotherapie, Corticosteroide, Biologics wie ENJAYMO), Durch Pipeline Dr....

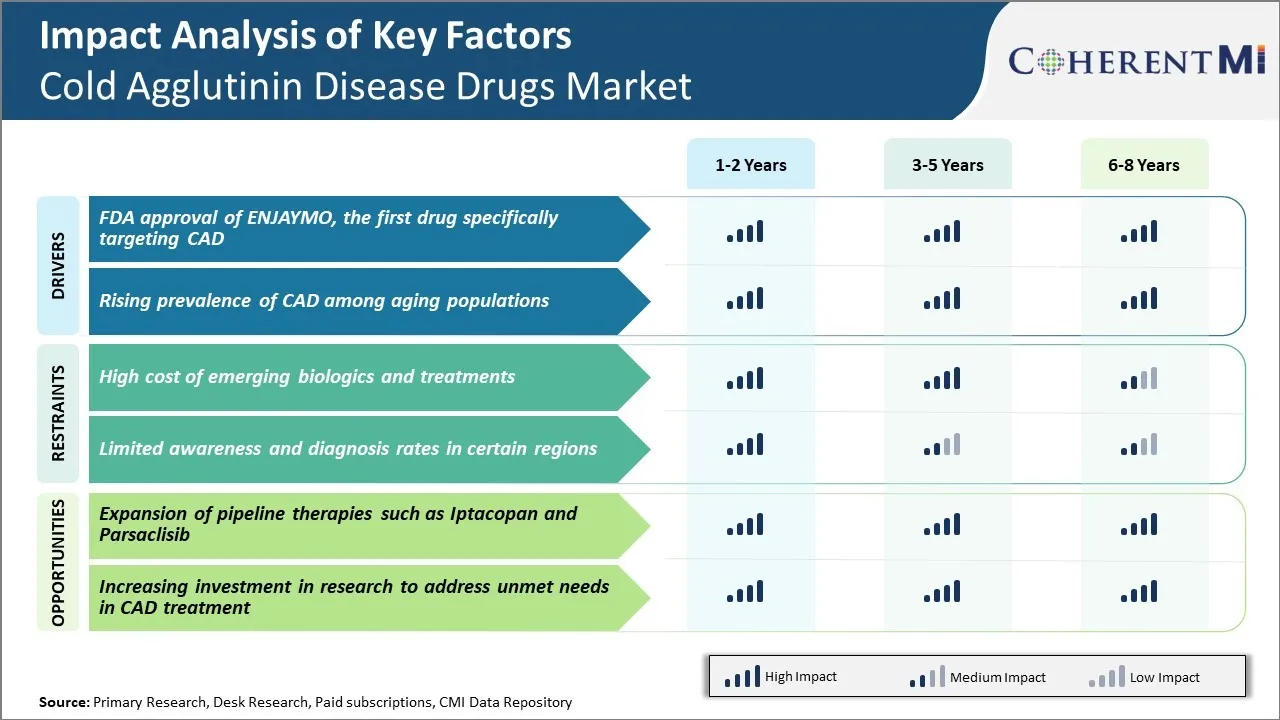

Kalte Agglutin Krankheit Drogenmarkt Trends

Markttreiber - FDA Zulassung von ENJAYMO, das erste Medikament gezielt CAD

Die Genehmigung von ENJAYMO durch die US Food and Drug Administration (FDA) hat einen großen Schub für den kalten Agglutinin-Krankheit Drogenmarkt. ENJAYMO, entwickelt von Apellis Pharmaceuticals, ist das erste Medikament, das für die Behandlung von Autoimmunhämolytischer Anämie, die durch kalte Agglutinin-Krankheit bei Erwachsenen verursacht wird, zugelassen ist. Dies stellt einen bedeutenden Durchbruch dar, da die kalte Agglutininin-Krankheit zuvor ein Gebiet mit sehr begrenzten Behandlungsoptionen war.

Die Genehmigung basierte auf positiven Ergebnissen aus der Phase 3 PEGASUS-Studie, die die Sicherheit und Wirksamkeit von subkutanem Pegcetacoplan im Vergleich zu dem Standard der Pflege, die in der Regel Steroide ist, sowohl naiv als auch rezidivierte/refraktäre Patienten mit CAD bewertet. Pegcetacoplan wurde auch allgemein mit einem Sicherheitsprofil im Einklang mit der Komplementhemmung gut toleriert.

Die Zulassung der ersten Behandlung speziell für CAD hat eine wichtige Leere gefüllt und bedeutet, dass Ärzte jetzt eine genehmigte therapeutische Option haben, um Patienten zu helfen, stabile Hämoglobinspiegel zu erreichen und ihre Lebensqualität zu verbessern. Es wird erwartet, dass die überlegene Wirksamkeit von ENJAYMO, die im PEGASUS-Test gezeigt wurde, eine schnelle Adoption unter Ärzten vorantreiben wird.

Markttreiber - Rising Prevalence von CAD unter Aging Populationen

CAD tritt häufiger bei älteren Menschen auf, wobei das Durchschnittsalter der Patienten etwa 70 Jahre beträgt. Da die Lebenserwartungen weltweit steigen, wächst die Bevölkerung älterer Menschen mit einer beispiellosen Rate. So wird beispielsweise der Anteil der Weltbevölkerung über 60 Jahre von 12 % auf 22 % zwischen 2015 und 2050 fast doppelt prognostiziert. Die Zahl der Amerikaner im Alter von 65 Jahren nimmt ebenfalls rasch zu und wird bis 2060 auf über 98 Millionen geschätzt.

Im Alter der Bevölkerung sind mehr Menschen in Gefahr, CAD zu entwickeln. Das Risiko der meisten Autoimmunerkrankungen, einschließlich CAD, steigt mit dem Alter aufgrund altersbedingter Schwächung regulatorischer Immunmechanismen. Darüber hinaus sind ältere Individuen auch eher anfällig, ansteckende Auslöser zu entwickeln, die CAD induzieren können. Mit solchen starken Synergien zwischen dem fortschreitenden Alter und der CAD-Etiologie treibt der starke Anstieg der globalen älteren Bevölkerung direkt die Prävalenz der Krankheit an.

Ärzte sowie Patienten sind seit der Zulassung des ersten Medikaments für den Zustand nun auch mehr auf CAD ausgebildet. Alle diese Faktoren, die mit dem Alterungstrend verbunden sind, dürften in den kommenden Jahren wesentlich zum Wachstum des Marktes für kalte Agglutinin-Krankheit beitragen.

Markt-Herausforderung - hohe Kosten für aufstrebende Biologik und Behandlungen

Eine der größten Herausforderungen für den kalten Agglutininin-Krankheitsmarkt sind die hohen Kosten für aufstrebende Biologen und spezialisierte Behandlungen. Kalte Agglutinin-Krankheit ist ein seltener Zustand mit einem begrenzten Patientenpool weltweit. Die Entwicklung von Therapien speziell für diesen seltenen Zustand erfordert umfangreiche Forschung und klinische Studien. Dieser Entwicklungsprozess ist sehr teuer und die Kosten werden letztlich an Patienten in Form hoher Arzneimittelpreise weitergegeben.

Die meisten Patienten finden es schwierig, solche teure Therapien für die langfristige Verwaltung ihres Zustandes zu leisten. Dies stellt erhebliche Barrieren für das Marktwachstum dar, da Patienten aufgrund der verbietenden Kosten möglicherweise Behandlungen einstellen oder keine medizinische Hilfe suchen.

Pharmaunternehmen erholen auch ihre FuE-Investitionen durch hohe Drogenpreise. Dies macht jedoch die Behandlungen für einen großen Teil der Patienten unzugänglich. Regierungen und Versicherungen kämpfen um Deckung und Erstattung für solche teuren Waisendrogen.

Insgesamt bleiben die hohen Preise für aufstrebende gezielte Therapien, Biologik und andere spezialisierte Behandlungsmodalitäten eine große Herausforderung für eine breitere Marktakzeptanz und Wachstum dieses therapeutischen Segments.

Marktchance - Erweiterung der Pipeline Therapien wie Iptacopan und Parsaclisib

Eine der wichtigsten Möglichkeiten für den kalten Agglutininin-Krankheitsmarkt ist die Erweiterung der Produktpipeline mit vielversprechenden neuen Therapien wie Iptacopan und Parsaclisib. Iptacopan, entwickelt von Apellis Pharmaceuticals, ist ein oraler Ergänzungsinhibitor, der in klinischen Studien zur Behandlung von kalter Agglutinin-Krankheit ein erhebliches therapeutisches Potenzial gezeigt hat.

In einer anderen Entwicklung wertet Incyte selektive PI3Kδ Inhibitor Parsaclisib für verschiedene hematologische Bedingungen, einschließlich kalter Agglutinin-Krankheit, aus. Die erfolgreiche Entwicklung und Zulassung dieser Pipelinetherapien kann Patienten über herkömmliche Therapien hinaus mehr Behandlungsoptionen bieten. Es kann auch den Zugang erhöhen, indem es orale Alternativen zu teuren Biologen und Infusionen anbietet.

Eine reichere Pipeline dürfte das zukünftige Marktwachstum fördern, indem sie die erheblichen ungerechtfertigten Anforderungen im Bereich des Kaltagglutinin-Krankheitsmanagements anspricht. Es kann auch die Behandlungsergebnisse und Lebensqualität für Patienten verbessern, die unter dieser seltenen Blutbedingung leiden.