Energiemarkt GRÖSSEN- UND MARKTANTEILSANALYSE - WACHSTUMSTRENDS UND PROGNOSEN (2024 - 2031)

Energie-as-a-Service-Markt wird nach Typ (Energieversorgungsdienste, Betriebs- und Wartungsdienstleistungen, Energieeffizienz und Optimierungsdienstle....

Energiemarkt Größe

Marktgröße in USD Bn

CAGR9.4%

| Studienzeitraum | 2024 - 2031 |

| Basisjahr der Schätzung | 2023 |

| CAGR | 9.4% |

| Marktkonzentration | Medium |

| Wichtige Akteure | Schneider, Honeywell International Inc., Siemens AG, !, General Electric und unter anderem |

Bitte lassen Sie es uns wissen!

Energiemarkt Analyse

Der Energiemarkt wird geschätzt auf 77,34 USD Bn in 2024 und wird voraussichtlich erreichen 145,15 USD Bn bis 2031, Wachstumsrate (CAGR) von 9,4% von 2024 bis 2031. Der Energiemarkt wird erwartet, dass durch die zunehmende Verlagerung auf verteilte und erneuerbare Energieressourcen bei Verbrauchern und Organisationen, die Energiekosten und CO2-Fußabdruck senken wollen, ein beträchtliches Wachstum zu verzeichnen ist.

Energiemarkt Trends

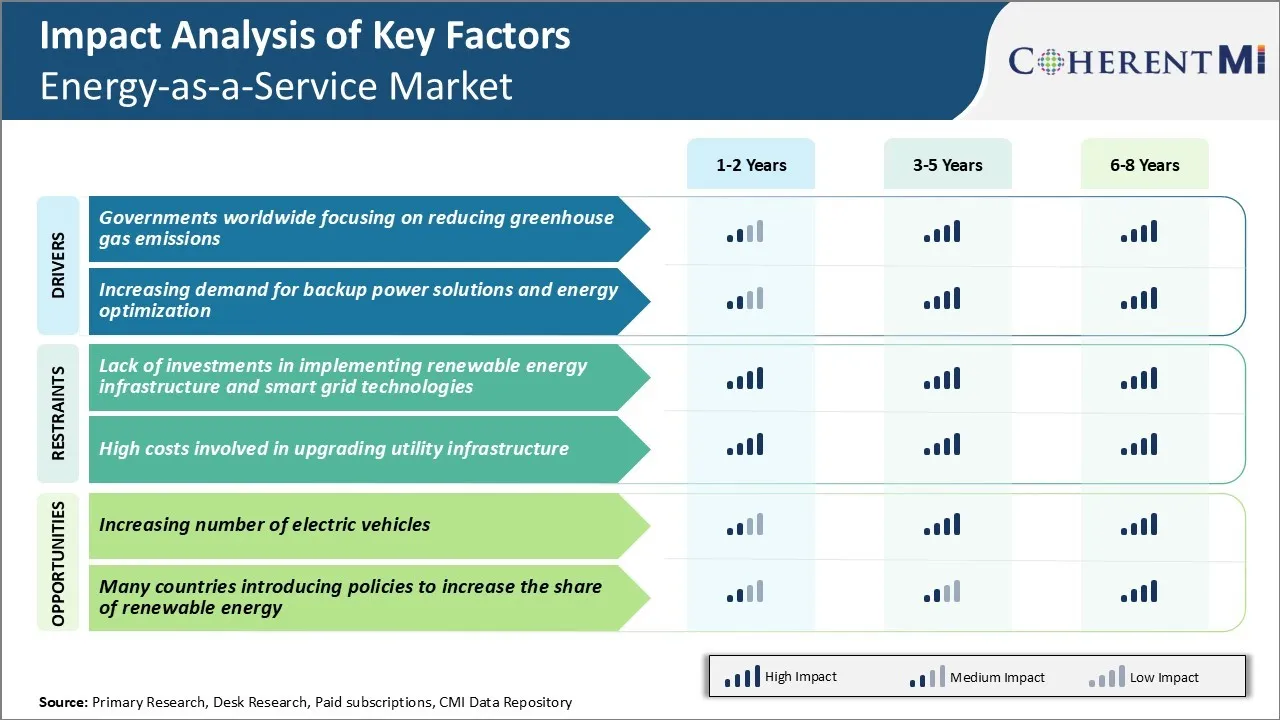

Markttreiber - Regierungen weltweit konzentrieren sich auf die Reduzierung von Treibhausgasemissionen

Mit wachsender Besorgnis über die globale Erwärmung und den Klimawandel arbeiten die Regierungen weltweit aktiv an der Reduzierung der Treibhausgasemissionen. Um die Emissionen aus dem Energiesektor zu reduzieren, haben viele Länder strenge Vorschriften und Anreize für den Einsatz von sauberer und erneuerbarer Energie umgesetzt. Der Fokus auf die Senkung des CO2-Fußabdrucks hat einen starken Treiber für das Wachstum des Energie-as-a-Service-Marktes geschaffen.

Energie-as-a-Service-Anbieter bieten innovative Lösungen sowie langfristige Service-Level-Vereinbarungen für Wartung und Optimierung. Dies ermöglicht es den Kunden, die Investitionskosten vor Ort zu senken, eine höhere Energieeffizienz durch leistungsorientierte Verträge zu erreichen und ihre Nachhaltigkeitsziele zu erfüllen, um die Treibhausgasbilanz zu reduzieren.

Auch die Regierungen unterstützen solche aufstrebenden sauberen Energiedienstmodelle durch verschiedene Anreize. Insgesamt war der starke regulatorische Schwerpunkt auf der Dekarbonisierung von Energiesystemen weltweit ein wichtiger Treiber für die Nachfrage nach kostengünstigen und anpassbaren Energie-as-a-Service-Angeboten, die Kunden dabei unterstützen, die Emissionen zu senken.

Markttreiber - steigende Nachfrage nach Backup-Power-Lösungen und Energieoptimierung

Mit wachsender Abhängigkeit von digitalen Technologien und Internet in verschiedenen Branchen-Strecken, die Notwendigkeit einer zuverlässigen Stromversorgung und optimierten Energienutzung hat viel zugenommen. Gleichzeitig wurden die steigenden Energiekosten durch den Druck von kommerziellen und industriellen Anlagen zur besseren Verwaltung des Verbrauchs belastet. Dies hat eine große Nachfrage nach flexiblen und skalierbaren Backup-Power-Lösungen zusammen mit Energieoptimierungsservices angetrieben.

Energie-as-a-Service-Anbieter bieten jetzt Standby-Strom durch mobile Generator-Flotten, Mikro-Grids, Brennstoffzellen-Installationen etc. wie pro Kundenbedarf während Outages zusammen mit 24/7-Überwachung. Ihre langfristigen Serviceverträge kümmern sich um regelmäßige Wartung, Prüfung, Kraftstoffmanagement und sorgen für unterbrechungsfreie Unterstützung bei Bedarf.

Durch die Outsourcing-Backup-Power- und Energiemanagement-Anforderungen können sich Unternehmen auf ihr Kerngeschäft konzentrieren, ohne sich um damit verbundene Capex- oder Ressourcenzuordnungsprobleme zu kümmern. Die Pay-per-use-Service-Modelle sind enorm attraktiv geworden, da sie 100% sichere Kontinuität der Stromversorgung bei einem vorhersehbaren Betriebsaufwand bieten. Insgesamt sind die kritischen Anforderungen an die Sicherung der Stromversorgung und die Optimierung zu einem wichtigen Treiber geworden, der das Wachstum des Energiemarktes vorantreibt.

Marktherausforderung - Mangel an Investitionen bei der Umsetzung erneuerbarer Energieinfrastrukturen und Smart Grid Technologies

Eine der zentralen Herausforderungen des Energiemarktes ist das Fehlen von beträchtlichen Investitionen bei der Umsetzung von erneuerbaren Energieinfrastrukturen und intelligenten Netztechnologien. Die hohen Investitionskosten, die für die Errichtung von Großprojekten für erneuerbare Energieträger und für die Modernisierung von alternden Stromnetzen erforderlich sind, sind für viele Versorgungsunternehmen und Energieunternehmen unabdingbar hoch geblieben.

Die hohe Wahrnehmung des Technologierisikos, das mit neueren Lösungen verbunden ist, verschlechtert die Investitionen. Mehrere Projekte, die intelligente Zähler, verteilte Energieressourcen, Elektrofahrzeug-Ladeinfrastruktur und Energiespeicherlösungen bereitstellen möchten, haben Verzögerungen oder Kürzungen bei der Finanzierung zu verzeichnen.

Investitionen in die Modernisierung von Energie-as-a-Service-Systemen müssen durch produktive öffentlich-private Partnerschaften und innovative Finanzierungsmodelle deutlich gesteigert werden. Andernfalls kann der Energie-as-a-Service-Markt es schwierig finden, die saubere Energiewende zu beschleunigen und sein volles Wachstumspotenzial zu realisieren.

Marktchance - Erhöhung der Anzahl der Elektrofahrzeuge

Eine bedeutende Chance für den Energiemarkt wird durch die weltweit zunehmende Übernahme von Elektrofahrzeugen geboten. Große Autohersteller haben in den nächsten zehn Jahren aggressive Ziele und Zeitlinien für das Ausschalten von Verbrennungsmotoren angekündigt und bieten zunehmend elektrische Modelle an. Mehrere Regierungen bieten auch Anreize für den Kauf und die Festlegung von Vorschriften, um einen bestimmten Prozentsatz des Neuverkaufs von Fahrzeugen elektrisch zu beauftragen.

Da mehr Elektrofahrzeuge auf die Straßen treffen, wird es die Notwendigkeit eines riesigen Netzes öffentlicher EV-Ladestationen, vor allem für diejenigen ohne Privatparkplatz, antreiben. Dies schafft Möglichkeiten für energie-as-a-Service-Unternehmen, diese Ladegüter einzusetzen und zu verwalten.

Der Strom, der zum Laden von EVs verwendet wird, kann weiter mit Technologien wie Fahrzeug-zu-Grid kombiniert werden, um die Intermittent von erneuerbaren Energiequellen auf dem Netz auszugleichen. Dadurch werden Elektrofahrzeuge in verteilte Energiespeicherressourcen umgewandelt und die Energiewende beschleunigt.

Wichtige Erfolgsstrategien der Hauptakteure von Energiemarkt

Eine wichtige Strategie, die von führenden Energieversorgern wie Schneider Electric, Engie, Johnson Controls, Siemens etc. übernommen wurde, bietet innovative Vertrags- und Preismodelle.

Eine weitere Strategie sieht die Bereitstellung ganzheitlicher Energie-as-a-Service-Lösungen durch strategische Partnerschaften und Akquisitionen. Im Jahr 2016 erwarb Engie Energy Technologies seine Energiemanagement- und IoT-Funktionen zu erweitern. Dies half Engie bieten eine One-Stop-Lösung für Bereiche wie Energiebeschaffung, Infrastruktur-Upgrade, Echtzeit-Nutzungsüberwachung etc.

Datenanalyse ist auch als großer Differenzierer entstanden. Energie-as-a-Services von Siemens Einheit sah 15-20% höhere Kundenbindung und 20-30% mehr Kernprodukt-Anhänge, indem maßgeschneiderte Berichte und Sparempfehlungen basierend auf großen Energienutzungsdaten.

Auch die geographische Expansion in neuere Märkte hat sich bewährt. Nach erfolgreichem Erfolg in Europa und Nordamerika trat Schneider Electric 2019 durch Akquisitionen und lokale Partnerschaften in Indiens Energie-as-a-Service-Markt ein. Innerhalb von 2 Jahren behauptet es, über 15% Marktanteil erfasst zu haben und seine Kundenbasis in Indien durch eine lokalisierte Strategie, die sich auf Nachhaltigkeitsziele konzentriert, verdoppelt zu haben.

Segmentanalyse von Energiemarkt

Insights, nach Typ: Utilities Shifting to Cleaner Energy Supply Services

Das Segment Energiemarkt für Energieversorgungsdienstleistungen macht 2024 42,4% Anteil aus. Dies ist vor allem auf den kontinuierlichen Übergang innerhalb des Versorgungssektors hin zu saubereren und nachhaltigeren Energielösungen zurückzuführen. Energieversorgungsdienstleistungen umfassen Versorgungsunternehmen, die die Erzeugung und Lieferung von Strom und Wärmeenergie an spezialisierte Drittanbieter auslagern.

Energie-as-a-Service-Anbieter setzen fortschrittliche Analyse- und Energiemanagementsysteme ein, um einen nahtlosen Ausgleich von erneuerbaren Angeboten mit Nachfrage zu gewährleisten. Sie bieten auch Mehrwertdienste wie den Handel mit erneuerbaren Energien, die dazu beitragen, dass Versorgungsunternehmen ihre Kohlenstoffreduktionsverpflichtungen erfüllen.

Das Outsourcing von erneuerbaren Energieversorgungsketten für erfahrene Energie-as-a-Service-Anbieter beweist eine effektive Strategie für Versorgungsunternehmen zur Dekarbonisierung ihres Leistungsportfolios. Sie ermöglicht es ihnen, auf Erneuerbare-Energie-Möglichkeiten zu nutzen, ohne Kapitalanlagen zu tätigen oder spezialisierte operative Kompetenzen im eigenen Betrieb zu entwickeln. Die Notwendigkeit, Nachhaltigkeitsziele durch eine intelligentere Nutzung sauberer Ressourcen zu erreichen, treibt in diesem Segment weiterhin erhebliche Nachfrage.

Insights, By End User: Geschäftssegment erhöht den Fokus auf Energieeffizienz

Das kommerzielle Endverbrauchersegment macht im Jahr 2024 einen Anteil von 64 % am Energiemarkt aus, vor allem aufgrund des wachsenden Fokus auf das Energiemanagement aus dem Geschäftsbereich. Kommerzielle Gebäude wie Büros, Einzelhandelsgeschäfte und Krankenhäuser verbrauchen rund 40% der gesamten weltweit genutzten Energie und bieten erhebliche Potenziale für Effizienzsteigerungen.

Ein Energie-as-a-Service-Modell ermöglicht es kommerziellen Kunden, umfassende Lösungen für die Optimierung ihrer Energie-Fußabdrücke ohne Investitionen im Vorfeld zu erreichen. Energie-as-a-Service-Marktakteure bieten gebündelte Dienstleistungen für Energieaudits, Infrastruktur-Retrofits, Installationen von intelligenten Dosierungen und Kontrollen und laufende Energieüberwachung. Dadurch können Organisationen die Versorgungskosten durch gezielte Energieeinsparungsinitiativen systematisch senken.

Die Kombination von wirtschaftlichen Vorteilen, Markenwert aus ökologischem Stewardship und unterstützenden politischen Rahmenbedingungen setzt die Nachfrage des Handelssektors auf dem Energiemarkt fort. Outsourcing von Nicht-Kern-Energiemanagement-Funktionen für spezialisierte Anbieter hat sich als beliebte Strategie für Unternehmen entwickelt, die höhere Gebäudeeffizienzen suchen.

Zusätzliche Einblicke von Energiemarkt

- Steigende Nachfrage nach Energiedienstleistungen in den USA: Der US-Energie-a-Service-Markt wird von 21,37 Milliarden US-Dollar im Jahr 2023 auf 55,69 Milliarden US-Dollar bis 2033 wachsen, angetrieben durch Energieeffizienzprojekte und Investitionen in erneuerbare Energien.

- Europas Wachstum im Energy-as-a-Service Markett: Europas wachsender Fokus auf grüne Energielösungen und Investitionen in die Netzinfrastruktur soll seinen Energiemarkt während der Prognosezeit deutlich steigern.

- Nordamerika entfielen auf 43.14% des weltweiten Energiemarktanteils im Jahr 2023.

- Handelssektor: Der Energiemarkt wurde 2023 mit einem Anteil von 64 % dominiert.

- Industriesektor: 2023 einen Anteil von 36,6% am Energiemarkt.

Wettbewerbsübersicht von Energiemarkt

Zu den wichtigsten Akteuren im Energiemarkt gehören Schneider Electric, Honeywell International Inc., Siemens AG, Engie, General Electric, NORESCO, LLC, Entegrity, Vivendi Environnement, Centrica plc, Bernhard und Wendel Group.

Energiemarkt Marktführer

- Schneider

- Honeywell International Inc.

- Siemens AG

- !

- General Electric

Energiemarkt - Wettbewerbsrivalität

Energiemarkt

(Von großen Akteuren dominiert)

(Hoher Wettbewerb mit vielen Akteuren.)

Neueste Entwicklungen in Energiemarkt

- Im Oktober 2021 wurde Bernhard LLC, der größte private Anbieter von Energie-as-a-Service-Markt in den USA, von DIF Capital Partners, einem globalen unabhängigen Infrastruktur-Investitionsfonds-Manager erworben. Diese Akquisition soll das Serviceangebot von Bernhard verbessern und die Marktreichweite erweitern.

Energiemarkt Segmentierung

- Typ

- Dienstleistungen der Energieversorgung

- Betriebs- und Wartungsdienste

- Energieeffizienz und Optimierungsleistungen

- Von Ende Benutzer

- Handel

- Industrie

Möchten Sie die Möglichkeit erkunden, einzelne Abschnitte dieses Berichts zu kaufen?

Häufig gestellte Fragen :

Wie groß ist der Energiemarkt?

Der Energiemarkt wird im Jahr 2024 auf USD 77,34 Bn geschätzt und soll bis 2031 USD 145,15 Bn erreichen.

Was sind die wesentlichen Faktoren, die das Wachstum des Energiemarktes behindern?

Mangelnde Investitionen bei der Umsetzung von erneuerbaren Energieinfrastrukturen und intelligenten Netztechnologien sowie hohe Kosten bei der Verbesserung der Versorgungsinfrastruktur sind die wesentlichen Faktoren, die das Wachstum des Energiemarktes behindern.

Was sind die wichtigsten Faktoren, die das Wachstum des Energiemarktes vorantreiben?

Regierungen weltweit, die sich auf die Verringerung der Treibhausgasemissionen und die steigende Nachfrage nach Backup-Power-Lösungen und Energieoptimierung konzentrieren, sind die wichtigsten Faktoren, die den Energie-as-a-Service-Markt antreiben.

Welches ist der führende Typ im Energiemarkt?

Das führende Typsegment ist Energieversorgung.

Welche sind die Hauptakteure im Energiemarkt?

Schneider Electric, Honeywell International Inc., Siemens AG, Engie, General Electric, NORESCO, LLC, Entegrity, Vivendi Environnement, Centrica plc, Bernhard und Wendel Group sind die wichtigsten Akteure.

Was wird das CAGR des Energiemarktes sein?

Die CAGR des Energiemarktes wird von 2024-2031 auf 9,4% prognostiziert.