Gestationärer Diabetesmarkt GRÖSSEN- UND MARKTANTEILSANALYSE - WACHSTUMSTRENDS UND PROGNOSEN (2024 - 2031)

Gestationaler Diabetesmarkt ist segmentiert durch Behandlung (Insulintherapie, Rapid-Acting Insulin, Short-Acting Insulin, Intermediate-Acting Insulin....

Gestationärer Diabetesmarkt Größe

Marktgröße in USD Bn

CAGR8.9%

| Studienzeitraum | 2024 - 2031 |

| Basisjahr der Schätzung | 2023 |

| CAGR | 8.9% |

| Marktkonzentration | Medium |

| Wichtige Akteure | Novo Nordisk, Eli Lilly und Firma, Sanofi S.A., Merck & Co., Inc., F. Hoffmann-La Roche AG und unter anderem |

Bitte lassen Sie es uns wissen!

Gestationärer Diabetesmarkt Analyse

Der gestationale Diabetesmarkt wird geschätzt auf USD 9,4 Mrd. in 2024 und wird voraussichtlich erreichen USD 17,1 Bn bis 2031, Wachstumsrate (CAGR) von 8,9 % von 2024 bis 2031. Eine zunehmende Anzahl von Risikofaktoren im Zusammenhang mit gestationalen Diabetes wie steigende Fettleibigkeit, älteres mütterliches Alter während der Schwangerschaft und sedentären Lebensstilen tragen zur steigenden Krankheitsinzidenz bei. Der Mangel an Symptomen in frühen Stadien des gestationalen Diabetes bleibt jedoch eine große Herausforderung.

Gestationärer Diabetesmarkt Trends

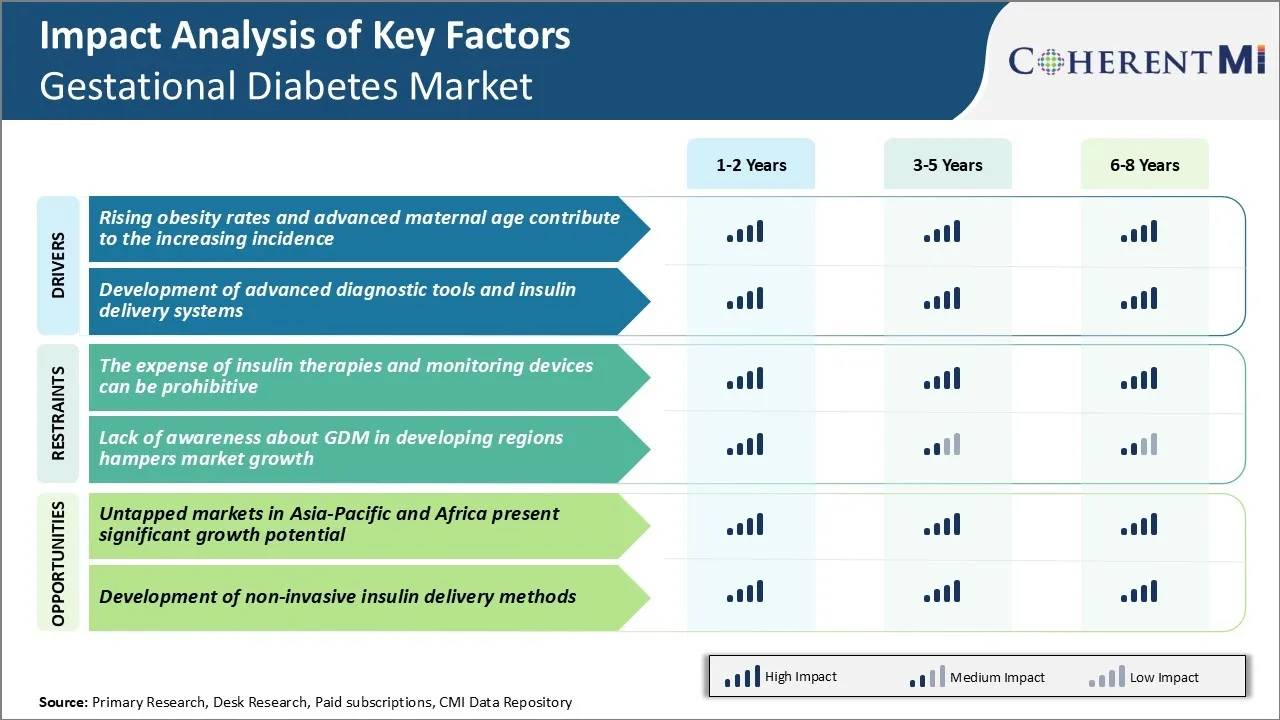

Markttreiber - Steigende Adipositas-Raten und erweiterte Mutterzeit

Da mehr Frauen bis später im Leben darauf warten, Kinder zu haben, ist fortgeschrittenes mütterliches Alter auch mit einem höheren Risiko von gestationalen Diabetes verbunden. Die Fähigkeit ihrer Körper, auf Insulin zu produzieren und zu reagieren, kann im Laufe der Zeit zurückgehen. Wenn Schwangerschaftshormone alles von Stoffwechsel zu Blutkreislauf verändern, kann eine ältere Frau größere Herausforderungen stellen, die ihren Blutzucker stabil halten.

Einige Untersuchungen haben gezeigt, dass das Risiko nach dem Alter 25 etwas linear ansteigt. Mit so vielen Gesundheitsorganisationen, die jetzt die Adipositas als globale Epidemie erkennen, und Geburten für Frauen in ihren 30er und 40er Jahren auf dem Aufstieg in vielen westlichen Nationen, hat diese Kombination von Faktoren dazu beigetragen, die Anzahl der gestationalen Diabetes Fälle, die jedes Jahr gesehen.

Mehr übergewichtige oder fettleibige Frauen im mütterlichen Alter bedeutet eine wachsende Bevölkerung mit höherem Risiko in die Schwangerschaft einzutreten. Bis die Nationen erfolgreicher sind, um die Adipositas in allen Bevölkerungsgruppen einzudämmen, und die sozialen Normen rund um die Familienplanung ändern sich wieder, werden diese Trends weiterhin wesentlich zur erhöhten Krankheitslast von gestationalen Diabetes beitragen.

Markttreiber - Entwicklung von Advanced Diagnostic Tools und Insulin Delivery Systems

Da die medizinische Wissenschaft unser Verständnis von Diabetes voranbringt und neue Technologien entwickelt, haben die Anbieter verbesserte Fähigkeit, sowohl Bildschirm für und sicher zu verwalten Fälle von gestationalen Diabetes. Standardisierte orale Glukosetoleranztests können bei Risikopatienten gleichmäßiger identifizieren. Kontinuierliche Glukosemonitore geben auch Klinikern hochgradig körnige Auslesungen der ständigen Schwankungen des Blutzuckerspiegels über Tage oder Wochen.

Diese verbesserten Nachweiskapazitäten haben natürlich zu einer höheren gemeldeten Erkrankung geführt, da leichtere oder kurzlebige Fälle aufgenommen werden. Insulinpumpen, Stifte und andere benutzerfreundliche Fördermechanismen haben auch die Bereitschaft der Ärzte und die Fähigkeit, den Zustand bei Bedarf aktiv zu behandeln.

Die verbesserten medizinischen Überwachungs- und Managementoptionen, die von neuen diagnostischen Geräten und therapeutischen Regimen zur Verfügung gestellt werden, profitieren nicht nur von Patientenergebnissen, sondern haben eine erhöhte Anerkennung der vollen Prävalenz von gestationalen Diabetes innerhalb der Bevölkerung. Um mehr Fälle besser identifizieren und aufnehmen zu können, haben die derzeit verfügbaren fortschrittlichen Pflegetechnologien unvermeidlich zu höheren gemeldeten Raten und Inzidenzstatistiken dieser Bedingung beigetragen.

Market Challenge - Die Kosten für Insulintherapien und Überwachungsgeräte

Eine der größten Herausforderungen, die dem gestationalen Diabetesmarkt entgegenstehen, sind die Kosten für Insulintherapien und kontinuierliche Glukoseüberwachungsgeräte. Die Behandlung von gestationalen Diabetes erfordert oft eine intensive Insulinbehandlung, die für viele Patienten eine wirtschaftliche Belastung sein kann. Nicht nur ist Insulin selbst teuer, Patienten müssen ihre Blutzuckerspiegel mehrmals am Tag testen. Dies erfordert regelmäßig den Kauf von Teststreifen und Lanzetten.

Für diejenigen, die sich für die Verwendung von kontinuierlichen Glukose-Monitoren entscheiden, können die Vorkosten mehrere hundert Dollar sein und viele Versicherungspläne decken diese Geräte nicht vollständig ab. Die Kosten für die Verwaltung dieser Bedingung während der Schwangerschaft können schnell addieren und als Barriere für eine effektive Behandlung wirken. Dies stellt eine Herausforderung für Gesundheitsdienstleister und Gerätehersteller dar, die die Diagnose- und Behandlungsraten verbessern wollen.

Hohe Behandlungsaufwendungen können auch die Haftung beeinflussen, wenn Patienten die benötigten Versorgung nicht konsequent leisten können. Die Kosten für Insulin- und Überwachungstechnologien sind wichtig, um den Zugang zu erweitern und mehr Frauen dabei zu unterstützen, die nötige Sorgfalt zu erhalten.

Marktchance - Ungenutzte Märkte in Asien-Pazifik und Afrika präsentieren deutliche Wachstumspotenziale

Eine der großen Chancen auf den gestationalen Diabetesmarkt ist das Wachstumspotenzial in unter- und unterbesetzten Regionen wie Asien-Pazifik und Afrika. Die Preise für gestationale Diabetes steigen weltweit aufgrund steigender Adipositas und älterer mütterlicher Alter.

Allerdings bleiben die Screening- und Diagnoseraten in vielen Entwicklungsländern relativ niedrig, wo Risikofaktoren vorherrschen. Dies ist ein ungenutzter Markt für Gerätehersteller und Dienstleister. Mit zunehmender Sensibilisierung und Verbesserung der Screening-Protokolle in diesen Regionen wird die Zahl der identifizierten Fälle in den kommenden Jahren deutlich ansteigen.

Mit einer kombinierten Bevölkerung von über 4 Milliarden Menschen haben Asien-Pazifik und Afrika die Fähigkeit, enorme Gewinne auf dem heimischen Diabetesmarkt zu erzielen. Durch die Einführung günstigerer Lösungen und innovativer Pflegemodelle haben Unternehmen, die in diesen Regionen tätig sind, die Möglichkeit, massive Frauenzahlen zu erreichen und Behandlungsstandards festzulegen. Dieses Wachstumspotenzial bietet den Stakeholdern eine wertvolle Gelegenheit, ihre Kundenbasis zu erweitern und das zukünftige Umsatzwachstum voranzutreiben.

Analyse der Behandlungsoptionen von Gestationärer Diabetesmarkt

Gestationsdiabetes wird typischerweise durch Diät, Bewegung, Glukoseüberwachung und Medikamente behandelt, wenn nötig.

In milden Fällen sind Lifestyle-Änderungen wie eine gesunde Ernährung und Aktivität die erstklassige Behandlung. Dies beinhaltet den Ausgleich von Kohlenhydrat, Fett und Proteinaufnahme über Mahlzeiten, um den Blutzuckerspiegel zu kontrollieren. Regelmäßige Übung hilft Insulinempfindlichkeit. Selbstüberwachung von Blutzucker mit einem Glukosimeter hilft, individuelle Reaktionen auf Lebensmittel zu bestimmen.

Wenn Lebensstil Interventionen unzureichend sind, werden orale hypoglykämische Medikamente verschrieben. Metformin wird am häufigsten als erstes Medikament aufgrund seines günstigen Sicherheitsprofils während der Schwangerschaft verwendet. Es funktioniert durch die Verbesserung, wie der Körper verwendet Insulin und Regulierung Leberzucker Produktion. Für Patienten, die allein die Kontrolle über Metformin nicht behalten können, wird die Insulintherapie eingeleitet. Sowohl intermediär- als auch langwirksame Insulinanaloga wie Glargine und Detemir werden gegenüber regelmäßigem Humaninsulin bevorzugt, um Risiken von Blutzuckerereignissen zu reduzieren.

Eine enge Überwachung durch einen Geburtshelfer und Diabetes-Spezialist ist während der Behandlung wichtig, um Komplikationen aus unkontrollierten Hyperglykämie wie vorzeitige Lieferung und Makrosomie zu verhindern. Ein multidisziplinärer Ansatz, der sich auf medizinische Ernährungstherapie, Glukoseüberwachung, Bewegung und Pharmakotherapie konzentriert, die auf die Krankheitsstufe zugeschnitten sind, hilft, die Ergebnisse sowohl für Mutter als auch für Baby zu optimieren.

Wichtige Erfolgsstrategien der Hauptakteure von Gestationärer Diabetesmarkt

Forschung und Entwicklung neuer Behandlungen: Eine der wichtigsten Strategien, die von führenden Spielern wie Sanofi, Merck und Eli Lilly angenommen wurden, war umfangreiche Forschung und Entwicklung neuer Medikamente und Behandlungsoptionen für gestationale Diabetes. So investierte Sanofi 2015 über 500 Millionen Dollar, um Insulin Aspart zu entwickeln, ein schnell wirkendes Insulinanaloga, um Blutzuckerspiegel bei schwangeren Frauen mit gestationalen Diabetes zu verwalten.

Partnerschaften und Kooperationen: Unternehmen haben erkannt, dass die Zusammenarbeit mit anderen Spielern eine breitere Reichweite und Entwicklung fortschrittlicher Lösungen ermöglicht. Novo Nordisk hat 2020 mit Abbott zusammengearbeitet, um ihre kontinuierlichen Glukoseüberwachungsgeräte (CGM) mit Novo Nordisks Diabetes-Management-Apps zu integrieren.

Bewusstseinskampagnen: Erhöhtes Bewusstsein über die Risiken von unkontrollierten Gestationsdiabetes und die Bedeutung einer optimalen Behandlung können die Früherkennung und Diagnose vorantreiben. Im Jahr 2018 führte Medtronic groß angelegte Sensibilisierungsinitiativen in den USA und Europa durch digitale Kampagnen, Social Media Engagement und medizinische Bildungsprogramme durch. Dies half bei der Früherkennung von über 10.000 neuen Fällen.

Erwerb: Unternehmen erwerben kleinere innovative Firmen, um Zugang zu neuartigen Technologieplattformen und Produkten in der Gestationsdiabetesverwaltung zu erhalten. Im Jahr 2021 erwarb Roche mySugr sein digitales Gesundheits-Portfolio mit mySugrs App- und CGM-Integrationsfähigkeit.

Segmentanalyse von Gestationärer Diabetesmarkt

Insights, Durch Behandlung: Effektives Management von Blutzuckerspiegeln treibt Wachstum der Insulintherapie

Die Insulintherapie wird auf einen Umsatzanteil von 55,3 % des gestationalen Diabetesmarkts im Jahr 2024 geschätzt, was auf seine bewährte Wirksamkeit bei der Verwaltung des Blutzuckerspiegels zurückzuführen ist. Insulintherapie funktioniert direkt, um Blutzucker zu senken und hilft damit, die Risiken, die mit Blutzucker während der Schwangerschaft verbunden sind, wie vorzeitige Geburt, großes Geburtsgewicht, Geburtsverletzungen und Blutzucker im Baby nach der Geburt zu senken.

Innerhalb der Insulintherapie haben lang wirkende Insulinsorten wie Glargine und Detemir große Beliebtheit erlangt, da sie tagsüber mit nur einer täglichen Dosis eine stetige und verlängerte glykämische Kontrolle bieten. Diese Bequemlichkeit der lang wirkenden Insulintherapie verbessert die Compliance bei schwangeren Frauen. Kurz wirkende und schnell wirkende Insulinsorten werden auch in Abhängigkeit von den Mahlzeiten weit verbreitet, um post-prandiale Glukosespitzen effektiv zu verwalten. Insulin ist auch bei Frauen mit schwerem Diabetes sehr effektiv, die höhere Dosen benötigen können. Seine Wirksamkeit und Fähigkeit, durch Dosierregime angepasst werden, machen es die bevorzugte Behandlungsmethode zur Optimierung der Blutzuckerkontrolle während der Schwangerschaft.

Frauen sind auch bequemer mit Insulintherapie, da sie es als ein proaktiver Ansatz für die Verwaltung ihres Zustandes während dieser entscheidenden Phase wahrnehmen. Die Wirksamkeit, Sicherheit und Anpassbarkeit der Insulintherapie führen somit zu einem großen Teil des Markts für gestationale Diabetesbehandlung.

Insights, Durch Diagnostik: Nicht-invasive Nature Drives Adoption von Glucose Challenge Test

Der Glucose Challenge Test (GCT) wird aufgrund seiner nicht-invasiven Natur auf einen Anteil von 60,7% des gestationalen Diabetesmarktes projiziert. Die GCT beinhaltet das Trinken eines zuckerhaltigen Getränks und anschließend die Kontrolle des Blutzuckerspiegels eine Stunde später durch einen einfachen Bluttest.

Diese einzige Methode zur Blutentnahme macht es für schwangere Frauen im Vergleich zum Multi-Blut zeichnen Oral Glucose Tolerance Test (OGTT) Verfahren akzeptabel. Die Bequemlichkeit und minimale Invasivität der GCT hilft, Probleme wie Nadelphobie und Reluktanz zu behandeln, um mehrere Fingerspitzen zu unterziehen, die für OGTT erforderlich sind.

GCT-Screening wird auch routinemäßig zwischen 24-28 Wochen Schwangerschaft als Teil der Standard-Antenatalversorgung in vielen Ländern empfohlen. Seine Einbeziehung in regelmäßige Check-ups und Einfachheit haben zu hohen Screening-Raten geführt. Gleichzeitig zeigen Studien, dass die GCT eine angemessene Genauigkeit bei der Erkennung von gestationalen Diabetes-Risiko haben, wenn sie entsprechend verwendet werden. Für risikoarme Frauen bietet ein negatives GCT-Screening eine Aufsicherung, ohne dass ein stärker beteiligter OGTT erforderlich ist. Selbst Geburtshelfer bevorzugen die GCT als Vorab-Screening-Ansatz aufgrund ihrer nicht-invasiven Eigenschaften.

Insgesamt finden schwangere Frauen die Single-Blutzug-Methodik weniger störend und störend auf ihre tägliche Routine im Vergleich zu mehrstufigen OGTT. Diese verbesserte Akzeptanz und Bequemlichkeit führt zu einer höheren Akzeptanz von GCT als bevorzugtes Initial-Screening-Verfahren für gestationale Diabetes.

Insights, By End User: Advanced Facilities and Expertise Drive Preference für Krankenhäuser

Krankenhäuser machen den größten Anteil des gestationalen Diabetesmarktes aufgrund von Vorteilen in Bezug auf fortgeschrittene Anlagen und klinische Expertise aus. Frauen, die mit gestationalen Diabetes diagnostiziert werden, haben oft komplexe Pflegebedürfnisse mit multidisziplinären Teams von Spezialisten wie Endokrinologen, Diabetologen, Diäten und Geburtshelfern. Krankenhäuser sind am besten ausgestattet, um diese umfassende Betreuung durch die Anwesenheit von mehreren Abteilungen und Praktizierenden unter einem Dach zu bieten. Sie haben auch Einrichtungen wie fortgeschrittene Glucose-Monitore, Insulinpumpen und Rund-Takt-Überwachung bei Notfällen oder Blutzuckerschwankungen.

Gestationsdiabetes trägt auch höhere Risiken für Mutter und Baby im Vergleich zu normalen Schwangerschaften. Krankenhäuser haben rund um die Uhr intensive Pflege und neonatale Intensivstationen für die Behandlung von Schwangerschafts- oder Lieferkomplikationen. Insbesondere für Frauen mit strengeren Formen von Diabetes, spezialisierte Betreuung und Überwachung nur in Krankenhäusern bietet mehr Ruhe. Krankenhäuser führen auch fortgeschrittene pränatale Screening und Diagnostik wie orale Glukosetoleranztests durch. Frauen bevorzugen daher die überlegene Infrastruktur und multidisziplinäre Herangehensweise, die von Krankenhäusern während dieser Hochrisikophase der Schwangerschaft angeboten werden.

Insgesamt sind Krankenhäuser am besten ausgestattet, um die Gesundheitsziele der Diabetesbekämpfung auszugleichen und ein gesundes Schwangerschaftsergebnis zu gewährleisten, wodurch der größte Teil der gestationalen Diabetiker angezogen wird.

Zusätzliche Einblicke von Gestationärer Diabetesmarkt

- Prävalenzrate: GDM wirkt sich weltweit auf etwa 7-14 % der Schwangerschaften aus.

- Komplikationen: Frauen mit GDM haben ein höheres Risiko, Typ-2-Diabetes später im Leben zu entwickeln.

- Die zunehmende Zusammenarbeit zwischen Pharmaunternehmen und Gesundheitsdienstleistern zur Verbesserung der Patientenausbildung im GDM-Management.

- Regierungsinitiativen in Ländern wie China und Indien, um alle schwangeren Frauen für gestationale Diabetes zu überwachen.

Wettbewerbsübersicht von Gestationärer Diabetesmarkt

Zu den wichtigsten Akteuren des gestationalen Diabetesmarktes gehören Novo Nordisk A/S, Eli Lilly und Company, Sanofi S.A., Merck & Co., Inc., F. Hoffmann-La Roche Ltd, Medtronic plc, Abbott Laboratories, AstraZeneca plc, Boehringer Ingelheim GmbH und Johnson & Johnson.

Gestationärer Diabetesmarkt Marktführer

- Novo Nordisk

- Eli Lilly und Firma

- Sanofi S.A.

- Merck & Co., Inc.

- F. Hoffmann-La Roche AG

Gestationärer Diabetesmarkt - Wettbewerbsrivalität

Gestationärer Diabetesmarkt

(Von großen Akteuren dominiert)

(Hoher Wettbewerb mit vielen Akteuren.)

Neueste Entwicklungen in Gestationärer Diabetesmarkt

- Im Juli 2023 startete Novo Nordisk eine neue schnell wirkende Insulinrezeptur zur Verbesserung der postprandialen Glukosekontrolle bei schwangeren Frauen mit GDM. Novo Nordisk ist stark an der Entwicklung verschiedener schnell wirkender Insuline beteiligt, wie z.B. Fiasp (eine schneller wirkende Version des Insulinasparts), die zur Verbesserung der Blutzuckerkontrolle nach der Mahlzeit über verschiedene Populationen untersucht wurde, einschließlich Personen mit Typ 1 und Typ 2 Diabetes.

- Im Mai 2023 erhielt Abbott Laboratories die FDA-Zulassung für ihr kontinuierliches Glukoseüberwachungssystem speziell für schwangere Frauen. Abbott's FreeStyle Libre 2 und FreeStyle Libre 3 CGM-Systeme wurden von der FDA für den Einsatz bei Frauen mit Diabetes während der Schwangerschaft, einschließlich derjenigen mit gestationalen Diabetes, gereinigt. Diese Systeme sind auch für den Einsatz von Kindern als zwei Jahre alt zugelassen und bieten Echtzeit-Glucoseüberwachung mit verlängerten Verschleißzeiten .

- Im März 2023 kündigten Eli Lilly und Unternehmen eine Partnerschaft mit lokalen Kliniken in Indien an, um erschwingliche Insulintherapien zu bieten. Eli Lilly war aktiv an Bemühungen beteiligt, Insulin weltweit erschwinglicher zu machen. Das Unternehmen kündigte eine 70% Preisreduzierung für seine am häufigsten verschriebenen Insulin-Produkte an und erweiterte sein Insulin-Wert-Programm, das Patienten-out-of-Pocket Kosten auf $35 pro Monat in den USA.

Gestationärer Diabetesmarkt Segmentierung

- Durch Behandlung

- Insulintherapie

- Schnelles Insulin

- Kurzlebiges Insulin

- Vorläufiges Insulin

- Langlaufendes Insulin

- Orale Medikamente

- Metformin

- Sulfonylharnstoff

- Von der Diagnose

- Glucose Challenge Test (GCT)

- Oral Glucose Tolerance Test (OGTT)

- Von Ende Benutzer

- Krankenhäuser

- Kliniken

- Home Pflegeeinstellungen

- Diagnostische Zentren

Möchten Sie die Möglichkeit erkunden, einzelne Abschnitte dieses Berichts zu kaufen?

Häufig gestellte Fragen :

Wie groß ist der gestationale Diabetesmarkt?

Der gestationale Diabetesmarkt wird im Jahr 2024 auf USD 9,4 Bn geschätzt und soll bis 2031 USD 17,1 Bn erreichen.

Was sind die wichtigsten Faktoren, die das Wachstum des gestationalen Diabetesmarktes behindern?

Der Aufwand an Insulintherapien und Überwachungseinrichtungen kann verbietend sein. Darüber hinaus behindert das mangelnde Bewusstsein über GDM in Entwicklungsregionen das Marktwachstum. Dies sind die wichtigsten Faktoren, die das Wachstum des gestationalen Diabetesmarktes behindern.

Was sind die wichtigsten Faktoren, die das Wachstum des gestationalen Diabetesmarktes vorantreiben?

Die steigenden Adipositasraten und das fortgeschrittene mütterliche Alter tragen zur zunehmenden Inzidenz bei. Darüber hinaus ist die Entwicklung fortschrittlicher Diagnostik-Tools und Insulinliefersysteme die wichtigsten Faktoren, die den gestationalen Diabetesmarkt antreiben.

Welches ist die führende Behandlung im gestationalen Diabetesmarkt?

Das führende Behandlungssegment ist die Insulintherapie.

Welche sind die Hauptakteure, die auf dem Markt für gestationale Diabetes tätig sind?

Novo Nordisk A/S, Eli Lilly und Company, Sanofi S.A., Merck & Co., Inc., F. Hoffmann-La Roche Ltd, Medtronic plc, Abbott Laboratories, AstraZeneca plc, Boehringer Ingelheim GmbH und Johnson & Johnson sind die Hauptakteure.

Was wird das CAGR des gestationalen Diabetesmarktes sein?

Die CAGR des gestationalen Diabetesmarktes wird von 2024-2031 auf 8,9 % projiziert.