Global Satellite als Service Market GRÖSSEN- UND MARKTANTEILSANALYSE - WACHSTUMSTRENDS UND PROGNOSEN (2023 - 2030)

Global Satellite als Service Market wird nach Orbit Type (LEO, MEO, GEO, Elliptical, Others), By Solution (Satellite TV Service, Satellite Fixed Voice....

Global Satellite als Service Market Größe

Marktgröße in USD Bn

CAGR34.3%

| Studienzeitraum | 2023 - 2030 |

| Basisjahr der Schätzung | 2022 |

| CAGR | 34.3% |

| Am schnellsten wachsender Markt | Asia Pacific |

| Größter Markt | North America |

| Marktkonzentration | High |

| Wichtige Akteure | SES, Intelsat, Eutelsat, Telesat, SKY Perfekte JSAT und unter anderem |

Bitte lassen Sie es uns wissen!

Global Satellite als Service Market Analyse

Das Global Satellite als Service Market-Größe wird voraussichtlich bei US$ 2.82 Mrd. 2023 und wird voraussichtlich erreichen 22,22 Mrd. US$ 2030, mit einer jährlichen Wachstumsrate (CAGR) von 34,3 % von 2023 bis 2030.

Satelliten als Servicemarktanalyse

Satelliten als Dienst bezieht sich auf ein Geschäftsmodell, in dem Satellitenbetreiber Dienstleistungen wie Breitband-Konnektivität, Direkt-zu-Heimat-Fernsehen, Backhaul- und Verbindungslösungen anbieten, um Nutzer auf einer Pay-as-you-go-Basis zu beenden. Die Hauptvorteile dieses Modells sind reduzierte Investitionsaufwendungen, Flexibilität und Skalierbarkeit für die Endnutzer. Das Wachstum dieses Marktes kann auf Faktoren wie sinkende Satellitenbandbreitenpreise, steigendes Eindringen von mobilen Geräten und erhöhte Akzeptanz im Unternehmenssektor zurückgeführt werden.

Zu den wichtigsten Treibern gehören Declining Satellite Bandwidth Preise, steigende Nachfrage nach Satellitendiensten aus dem Bereich Mobilität, Aufnahme von Unternehmens- und Regierungssektoren, Vorteile gegenüber terrestrischen Netzwerken. Der Satellit als Service Market wird durch Orbit-Typ, Lösung, Endverwendung Industrie, Frequenzband und Region segmentiert. Der Markt wird nach dem Orbittyp in LEO, MEO, GEO, elliptisch und andere segmentiert. Das LEO-Segment wird aufgrund der steigenden Bereitstellung von LEO-Satelliten für Anwendungen wie IoT-Konnektivität in der Prognosezeit mit dem höchsten Tempo wachsen.

- Dekorative Satelliten-Bandbreite Preise: Die Preise für Satellitenbandbreite haben sich in den letzten zehn Jahren aufgrund technologischer Fortschritte und Marktwettbewerb deutlich verringert. Der Eintrag von Hochdurchsatzsatelliten (HTS) hat die Bandbreite erheblich erhöht und es den Betreibern ermöglicht, Bandbreite zu niedrigeren Preisen anzubieten. So hat sich die Bandbreitenpreise für bestimmte HTS Ka-Bandkapazitäten zwischen 2012 und 2022 um über 50 % verringert. Die sinkenden Bandbreitenpreise machen satellitengestützte Lösungen für Endverbraucher in allen Bereichen wie Telekommunikation, Seefahrt, Medien und Unternehmen günstiger. Es erweitert den adressierbaren Markt für Satellitenbetreiber und treibt die Annahme von Dienstleistungen wie Inflight-Konnektivität, zellulare Backhaul und ländliche Breitband. Die konkurrenzfähige Preisgestaltung ist ein wichtiger Treiber für das Wachstum von Satelliten als Servicemodell.

- steigende Nachfrage nach Satellitendiensten aus dem Bereich Mobilität: Die Mobilitätsbranche, einschließlich Luftfahrt, See- und Landmobil, stellt eine erhebliche Nachfrage nach satellitenbasierten Lösungen dar. Satelliten werden zunehmend genutzt, um Fluggastverbindungen für Flugzeuge bereitzustellen. Die großen Dienstleister arbeiten mit Satellitenbetreibern zusammen, um die Inflight-Konnektivität weltweit auszurollen. Zum Beispiel hat Intelsat mit Panasonic Avionics zusammengearbeitet, um Ku-Band- und HTS-Kapazität für Inflight Wi-Fi auf über 3.000 kommerziellen Flugzeugen bereitzustellen. Auch die zunehmende Digitalisierung von Schiffen treibt die Annahme von Satellitenkommunikationen für die Besatzung Wohlfahrt und Schifffahrt. Satellitennetze bieten zuverlässige Kommunikation und Echtzeit-Navigation in Meeren. Darüber hinaus gewinnt die Integration von Satelliten in die Landmobilität wie Züge, Coaches auch durch technologische Fortschritte unterstützt. Die steigenden Mobilitätsmöglichkeiten treiben das Wachstum von Satelliten als Servicemodell voran.

- Aufnahme von Unternehmen und Regierungssektoren: Unternehmen und Regierungen entwickeln sich als bedeutende Nutzer von satellitenbasierten Kommunikationslösungen. Unternehmen nutzen private Unternehmensnetzwerke über Satelliten für Anwendungen wie SD-WAN, mobile Backhaul und Internetzugang. Satellitennetze bieten eine effiziente Vernetzung, um Unternehmensnetzwerke zu verteilen. Ebenso setzen die Regierungen auf Satelliten, um die digitale Kluft zwischen ländlichen und städtischen Gebieten zu überbrücken. Groß angelegte staatliche Backed-Programme für die ländliche Breitband-Konnektivität in Regionen wie Indien schaffen die Nachfrage nach Satellitennetzwerken. Satelliten werden auch für Notfallreaktionen, Fernunterricht und Telemedizin-Dienste verwendet, die auf staatliche Bedürfnisse ausgerichtet sind. Die wachsende Nachfrage nach Unternehmen und Behörden ist ein wichtiger Treiber für Satelliten als Dienstleistungsmarkt.

- Vorteile gegenüber terrestrischen Netzwerken: Satellitennetze bieten spezifische Vorteile im Vergleich zu terrestrischen Netzwerken in Aspekten wie ubiquitous Abdeckung, Broadcast-Funktionen, Zuverlässigkeit und Sicherheit. Satelliten-Fußabdrücke können Dienstleistungen auf geographische Gebiete ausdehnen, die durch terrestrische Mittel nicht erreichbar sind. Satellitenübertragungen ermöglichen die Verbreitung von Inhalten in großen Regionen. Die Technologie wird nicht von geographischen Störungen beeinflusst, die einen alternativen Weg für kritische Kommunikation bieten. Diese Vorteile sind führende Sektoren wie See-, Luftfahrt-, Medien- und Telekommunikation, um Satelliten in ihre Konnektivitätsinfrastruktur zu integrieren. Es führt zu einer breiteren Annahme flexibler Verbrauchsmodelle wie Satelliten als Service.

Global Satellite als Service Market Trends

- Hoher Durchsatz Satelliten: HTS oder Hochdurchsatzsatelliten sind ein wichtiger Technologietrend, der den Markt formt. HTS bietet 10 bis 100 mal mehr Kapazität als herkömmliche Satelliten durch Frequenzwiederverwendung und Strahlabdeckung. Betreiber wie SES, Intelsat, Telesat haben HTS-Konstellationen auf dicht besiedelte Regionen gestartet. HTS ermöglicht eine kostengünstige Lieferung von High-Speed-Breitband und Mobilfunkdienstleistungen. Ihre kleineren Spotstrahlen ermöglichen auch eine Wiederverwendung von begrenztem Frequenzspektrum. HTS-Kapazität ist für die Inflight-Konnektivität und zelluläre Rückholung, die hohe Bandbreite erfordern, instrumental geworden. Die zunehmende Einführung von HTS durch große und neue Operatoren signalisiert die Dominanz dieser Technologie.

- Software-Definierte Satelliten: Software-definierte Satelliten ermöglichen die Rekonfiguration von Satelliten-Payloads im Orbit durch Software-Updates. Eutelsat Quantum-Satellit ermöglicht es, Antennen zu formen, Strom zu verstärken und Frequenz/Bandbreite zu ändern. Startup Astranis entwirft kostengünstige softwaredefinierte MicroGEO-Satelliten. Dies ermöglicht die Optimierung von Satelliten für die Entwicklung von Konnektivitätsanforderungen während der Lebensdauer von 15 Jahren. Betreiber können Kapazitäten über High-Demand-Bereiche umleiten, Gegenausfälle und dynamisch neue Märkte bedienen. Software-definierte Satelliten senken die Kosten und erhöhen die Flexibilität für Nutzer, Dienste über Satelliten als Servicemodell zu skalieren.

- Elektronische gesteuerte Satellitenantennen: Elektronische gesteuerte Antennen ermöglichen das Tracking von Satelliten ohne bewegte Teile und ermöglichen ihren Einsatz über Plattformen wie Flugzeuge, Schiffe, Landmobilität. Kymeta, Phasor, Isotropic Systems machen Low-Profil Antennen für Mobilität Anwendungen. Panasonic Avionics nutzt Kymeta-Antennen in seinem Inflight-Konnektivitätssystem. Intelsat qualifizierte Phasor ESA-Antennen für den Einsatz mit seinem Mobilitätsnetzwerk. Isotropics optische Strahlformer-Antennen wird hochdurchsatz-Mobile Satelliten-Links für Verteidigung, erste Antworter. Die Verfügbarkeit zuverlässiger Hochleistungsantennen führt zu einer Übernahme über das vertikale Marktwachstum.

- Satellitenproduktion Automatisierung: Satellitenhersteller übernehmen Technologien wie Robotik, Augmented Reality (AR) und AI, um die Produktion zu automatisieren. Airbus nutzt AR-Brille für seine Montagetechniker, um Qualität und Produktivität zu verbessern. Thales Alenia Space nutzt AI-optimierte Software, um Antennen-Frequenzmuster und thermische Steuerungssysteme zu analysieren. Northrop Grumman nutzt Drohnen, um Teile und Werkzeuge in Fabriken und Smartphones zu scannen, um Arbeiter durch Prozesse zu führen. Die Automatisierung der Satellitenproduktion ermöglicht es Unternehmen, Satelliten schneller und kostengünstig aufzubauen und zu starten, um steigende Konnektivitätsanforderungen zu erfüllen.

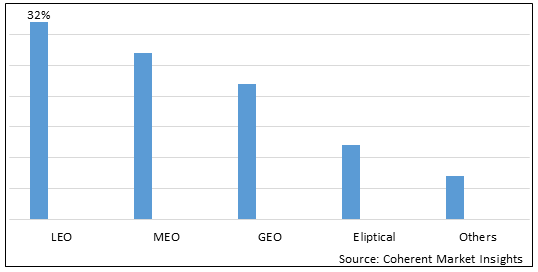

Abbildung 1. Global Satellite als Service Market Share (%), Nach Orbit Type, 2023

Satelliten als Service Market Segment Level Analysis:

Das Global Satellite als Service Market wird von Orbit Type in LEO, MEO, GEO, Elliptical und Others segmentiert. LEO-Segment dominiert den Markt. LEO sieht zunehmende Nachfrage aufgrund der Miniaturisierung von Satellitenkomponenten, die kleinere, kostengünstigere Satelliten nutzbar gemacht haben. Dies hat die Nachfrage nach Situationsbewusstsein, Katastrophenmanagement und Konnektivitätsdiensten, die häufige Revisits über Standorte erfordern, verstärkt.

Satelliten als Servicemarkt Regionale Einblicke:

- Nordamerika erwartet wird, dass der größte Markt für Satelliten als Service Market während der Prognoseperiode sein wird, was 2022 über 38.5% des Marktanteils ausmacht. Das Wachstum des Marktes in Nordamerika wird auf die frühzeitige Annahme von Satellitendiensten und die Präsenz großer Dienstleister in der Region zurückgeführt.

- Die Europa Der Markt wird voraussichtlich der zweitgrößte Markt für Satelliten als Dienstleistungsmarkt sein, der 2022 über 26,7% des Marktanteils ausmacht. Das Wachstum des Marktes wird auf die steigende Nachfrage nach Satellitendiensten aus Sektoren wie See-, Luft- und Raumfahrt und Verteidigung in der Region zurückgeführt.

- Die Asien-Pazifik Der Markt wird voraussichtlich der am schnellsten wachsende Markt für Satelliten als Service Market sein, mit einem CAGR von über 14,2% während des Prognosezeitraums. Das Wachstum des Marktes in Asien-Pazifik wird auf das steigende Eindringen von Satelliten-TV und das Wachstum von zellulären Backhaul-Netzwerken in Entwicklungsländern zurückgeführt.

Abbildung 2. Global Satellite als Service Market Share (%), Nach Region, 2023

Wettbewerbsübersicht von Global Satellite als Service Market

SES, Intelsat, Eutelsat, Telesat, SKY Perfect JSAT, SingTel, Optus, Star One, Arabsat, Hispasat.

Global Satellite als Service Market Marktführer

- SES

- Intelsat

- Eutelsat

- Telesat

- SKY Perfekte JSAT

Global Satellite als Service Market - Wettbewerbsrivalität

Global Satellite als Service Market

(Von großen Akteuren dominiert)

(Hoher Wettbewerb mit vielen Akteuren.)

Neueste Entwicklungen in Global Satellite als Service Market

Das Global Satellite als Service Market bezieht sich auf das umfassende Ökosystem, in dem Satelliten verwendet werden, um verschiedene Dienste wie Kommunikation, Erdbeobachtung, Navigation und andere zu bieten. Diese Dienstleistungen werden im Abonnement angeboten, ähnlich wie bei anderen "als Service"-Modellen, so dass Unternehmen Satellitentechnologie nutzen können, ohne dass erhebliche Investitionen in die Infrastruktur erforderlich sind. Der Markt hat durch die steigende Nachfrage nach kostengünstigen und effizienten Satellitendienstleistungen in verschiedenen Bereichen wie Verteidigung, Landwirtschaft, Logistik und Telekommunikation ein erhebliches Wachstum erlebt.

Der Markt steht jedoch vor Herausforderungen wie regulatorischen Fragen im Zusammenhang mit dem Start und dem Betrieb von Satelliten und dem Risiko von Platzverlusten. Trotz dieser Herausforderungen wird erwartet, dass der Markt in den kommenden Jahren durch die zunehmende Nachfrage nach Satellitendiensten und das Aufkommen neuer Technologien deutlich zunimmt.

Trotz dieser Herausforderungen bietet Global Satellite als Service Market enorme Chancen. Regierungen auf der ganzen Welt arbeiten zunehmend mit Privatunternehmen für Raumexploration und Satellitendienste zusammen. Dies bietet eine Gelegenheit für Satellite als Dienstleister, mit Regierungsbehörden zusammenzuarbeiten und ihre Ressourcen und Fähigkeiten zu nutzen.

- Im März 2022 kündigte SES die Einführung von Astra 1P an, einem neuen Satelliten, der Rundfunkdienste in ganz Europa anbietet. Der Satellit wird das Wachstum von HD und UHD TV in der Region unterstützen.

- Im Juni 2020 startete Eutelsat EUTELSAT QUANTUM, den ersten europäischen umprogrammierbaren kommerziellen Satelliten. Es kann im Orbit neu programmiert werden und passt seine Deckung, Bandbreite und Leistung an wechselnde Anforderungen zu erfüllen.

Global Satellite als Service Market Segmentierung

- Mit Orbit-Typ

- LEO

- MENSCHEN

- GESAMT

- Ellips

- Sonstige

- Durch Lösung

- Satellitenfernsehen Service

- Satelliten Feste Sprachlösungen

- Lösungen für mobile Voice

- Satelliten Internet/VSAT Service

- Radio Service

- Satellit Backhaul & Trunking

- Andere (Inflight Connectivity, M2M, IoT etc.)

- Durch Endverwendung Industrie

- Medien und Unterhaltung

- Regierung

- Luftfahrt

- Verteidigung

- Transport & Logistik

- Energie und Nutzung

- Sonstige (Unternehmen, Einzelhandel, Bergbau usw.)

- Von der Frequenzband

- C Band

- K/KU/KA Band

- S & L Band

- X & HTS Band

- Sonstige

- Von der Geographie

- Nordamerika

- Europa

- Asien-Pazifik

- Lateinamerika

- Naher Osten und Afrika

Möchten Sie die Möglichkeit erkunden, einzelne Abschnitte dieses Berichts zu kaufen?

Häufig gestellte Fragen :

Wie groß ist Satellite als Service Market?

Das Satelliten als Service Market-Größe wird voraussichtlich 2023 auf 2,82 Milliarden US-Dollar geschätzt.

Was sind die wichtigsten Faktoren, die das Wachstum des Satelliten als Service Market behindern?

Das regulatorische Umfeld und rechtliche Erwägungen im Zusammenhang mit Urheberrechten und geistigem Eigentum stellen Herausforderungen für Content-Autor und Plattformen gleichermaßen dar.

Was sind die wichtigsten Faktoren, die das Satelliten als Service Market Wachstum antreiben?

Senkung der Satelliten-Bandbreitenpreise, wachsende Nachfrage nach UHDTV und HDTV, steigende Penetration von mobilen Geräten, erhöhte Adoption im Unternehmenssektor.

Welches ist das führende Segment im Satelliten als Service Market?

Das LEO-Orbit-Typ-Segment wird erwartet, dass das Satellite als Service Market aufgrund der steigenden Bereitstellung von LEO-Satelliten führen wird.

Welche sind die Hauptakteure im Satelliten als Service Market?

SES, Intelsat, Eutelsat, Telesat, SKY Perfect JSAT, SingTel, Optus, Star One, Arabsat, Hispasat.

Was wird das CAGR von Satellite als Service Market sein?

Die CAGR von Satelliten als Service Market wird voraussichtlich 34,3% von 2023-2030 betragen.