Global Satellite als Service Market GRÖSSEN- UND MARKTANTEILSANALYSE - WACHSTUMSTRENDS UND PROGNOSEN (2023 - 2030)

Global Satellite als Service Market wird nach Orbit Type (LEO, MEO, GEO, Elliptical, Others), By Solution (Satellite TV Service, Satellite Fixed Voice....

Global Satellite als Service Market Trends

- Hoher Durchsatz Satelliten: HTS oder Hochdurchsatzsatelliten sind ein wichtiger Technologietrend, der den Markt formt. HTS bietet 10 bis 100 mal mehr Kapazität als herkömmliche Satelliten durch Frequenzwiederverwendung und Strahlabdeckung. Betreiber wie SES, Intelsat, Telesat haben HTS-Konstellationen auf dicht besiedelte Regionen gestartet. HTS ermöglicht eine kostengünstige Lieferung von High-Speed-Breitband und Mobilfunkdienstleistungen. Ihre kleineren Spotstrahlen ermöglichen auch eine Wiederverwendung von begrenztem Frequenzspektrum. HTS-Kapazität ist für die Inflight-Konnektivität und zelluläre Rückholung, die hohe Bandbreite erfordern, instrumental geworden. Die zunehmende Einführung von HTS durch große und neue Operatoren signalisiert die Dominanz dieser Technologie.

- Software-Definierte Satelliten: Software-definierte Satelliten ermöglichen die Rekonfiguration von Satelliten-Payloads im Orbit durch Software-Updates. Eutelsat Quantum-Satellit ermöglicht es, Antennen zu formen, Strom zu verstärken und Frequenz/Bandbreite zu ändern. Startup Astranis entwirft kostengünstige softwaredefinierte MicroGEO-Satelliten. Dies ermöglicht die Optimierung von Satelliten für die Entwicklung von Konnektivitätsanforderungen während der Lebensdauer von 15 Jahren. Betreiber können Kapazitäten über High-Demand-Bereiche umleiten, Gegenausfälle und dynamisch neue Märkte bedienen. Software-definierte Satelliten senken die Kosten und erhöhen die Flexibilität für Nutzer, Dienste über Satelliten als Servicemodell zu skalieren.

- Elektronische gesteuerte Satellitenantennen: Elektronische gesteuerte Antennen ermöglichen das Tracking von Satelliten ohne bewegte Teile und ermöglichen ihren Einsatz über Plattformen wie Flugzeuge, Schiffe, Landmobilität. Kymeta, Phasor, Isotropic Systems machen Low-Profil Antennen für Mobilität Anwendungen. Panasonic Avionics nutzt Kymeta-Antennen in seinem Inflight-Konnektivitätssystem. Intelsat qualifizierte Phasor ESA-Antennen für den Einsatz mit seinem Mobilitätsnetzwerk. Isotropics optische Strahlformer-Antennen wird hochdurchsatz-Mobile Satelliten-Links für Verteidigung, erste Antworter. Die Verfügbarkeit zuverlässiger Hochleistungsantennen führt zu einer Übernahme über das vertikale Marktwachstum.

- Satellitenproduktion Automatisierung: Satellitenhersteller übernehmen Technologien wie Robotik, Augmented Reality (AR) und AI, um die Produktion zu automatisieren. Airbus nutzt AR-Brille für seine Montagetechniker, um Qualität und Produktivität zu verbessern. Thales Alenia Space nutzt AI-optimierte Software, um Antennen-Frequenzmuster und thermische Steuerungssysteme zu analysieren. Northrop Grumman nutzt Drohnen, um Teile und Werkzeuge in Fabriken und Smartphones zu scannen, um Arbeiter durch Prozesse zu führen. Die Automatisierung der Satellitenproduktion ermöglicht es Unternehmen, Satelliten schneller und kostengünstig aufzubauen und zu starten, um steigende Konnektivitätsanforderungen zu erfüllen.

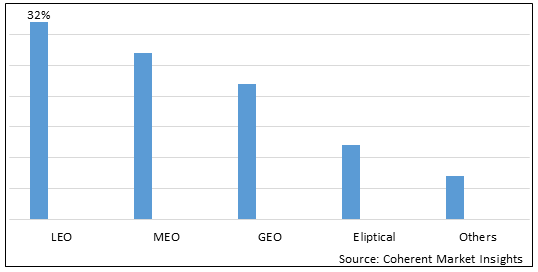

Abbildung 1. Global Satellite als Service Market Share (%), Nach Orbit Type, 2023

Satelliten als Service Market Segment Level Analysis:

Das Global Satellite als Service Market wird von Orbit Type in LEO, MEO, GEO, Elliptical und Others segmentiert. LEO-Segment dominiert den Markt. LEO sieht zunehmende Nachfrage aufgrund der Miniaturisierung von Satellitenkomponenten, die kleinere, kostengünstigere Satelliten nutzbar gemacht haben. Dies hat die Nachfrage nach Situationsbewusstsein, Katastrophenmanagement und Konnektivitätsdiensten, die häufige Revisits über Standorte erfordern, verstärkt.

Satelliten als Servicemarkt Regionale Einblicke:

- Nordamerika erwartet wird, dass der größte Markt für Satelliten als Service Market während der Prognoseperiode sein wird, was 2022 über 38.5% des Marktanteils ausmacht. Das Wachstum des Marktes in Nordamerika wird auf die frühzeitige Annahme von Satellitendiensten und die Präsenz großer Dienstleister in der Region zurückgeführt.

- Die Europa Der Markt wird voraussichtlich der zweitgrößte Markt für Satelliten als Dienstleistungsmarkt sein, der 2022 über 26,7% des Marktanteils ausmacht. Das Wachstum des Marktes wird auf die steigende Nachfrage nach Satellitendiensten aus Sektoren wie See-, Luft- und Raumfahrt und Verteidigung in der Region zurückgeführt.

- Die Asien-Pazifik Der Markt wird voraussichtlich der am schnellsten wachsende Markt für Satelliten als Service Market sein, mit einem CAGR von über 14,2% während des Prognosezeitraums. Das Wachstum des Marktes in Asien-Pazifik wird auf das steigende Eindringen von Satelliten-TV und das Wachstum von zellulären Backhaul-Netzwerken in Entwicklungsländern zurückgeführt.

Abbildung 2. Global Satellite als Service Market Share (%), Nach Region, 2023