Grüne Gebäude Markt GRÖSSEN- UND MARKTANTEILSANALYSE - WACHSTUMSTRENDS UND PROGNOSEN (2024 - 2031)

Green Buildings Market ist segmentiert nach Produkttyp (Außenprodukte (Roofing, Windows, Siding), Innenprodukte (Insulation, Bodenbelag, Kabinett), Du....

Grüne Gebäude Markt Größe

Marktgröße in USD Bn

CAGR9.4%

| Studienzeitraum | 2024 - 2031 |

| Basisjahr der Schätzung | 2023 |

| CAGR | 9.4% |

| Marktkonzentration | High |

| Wichtige Akteure | Siemens AG, Johnson Controls International plc, Honeywell International Inc., Schneider Elektro SE, United Technologies Corporation und unter anderem |

Bitte lassen Sie es uns wissen!

Grüne Gebäude Markt Analyse

Der grüne Baumarkt wird geschätzt, um USD 565,33 Bn in 2024 und wird voraussichtlich erreichen USD 1.060.50 Bn bis 2031, Wachstumsrate (CAGR) von 9,4% von 2024 bis 2031. Der grüne Gebäudemarkt wird erwartet, dass aufgrund des zunehmenden Bewusstseins für Kosten- und Energieeinsparungen von grünen Gebäuden über die Prognosezeit erhebliches Wachstum zu verzeichnen ist.

Grüne Gebäude Markt Trends

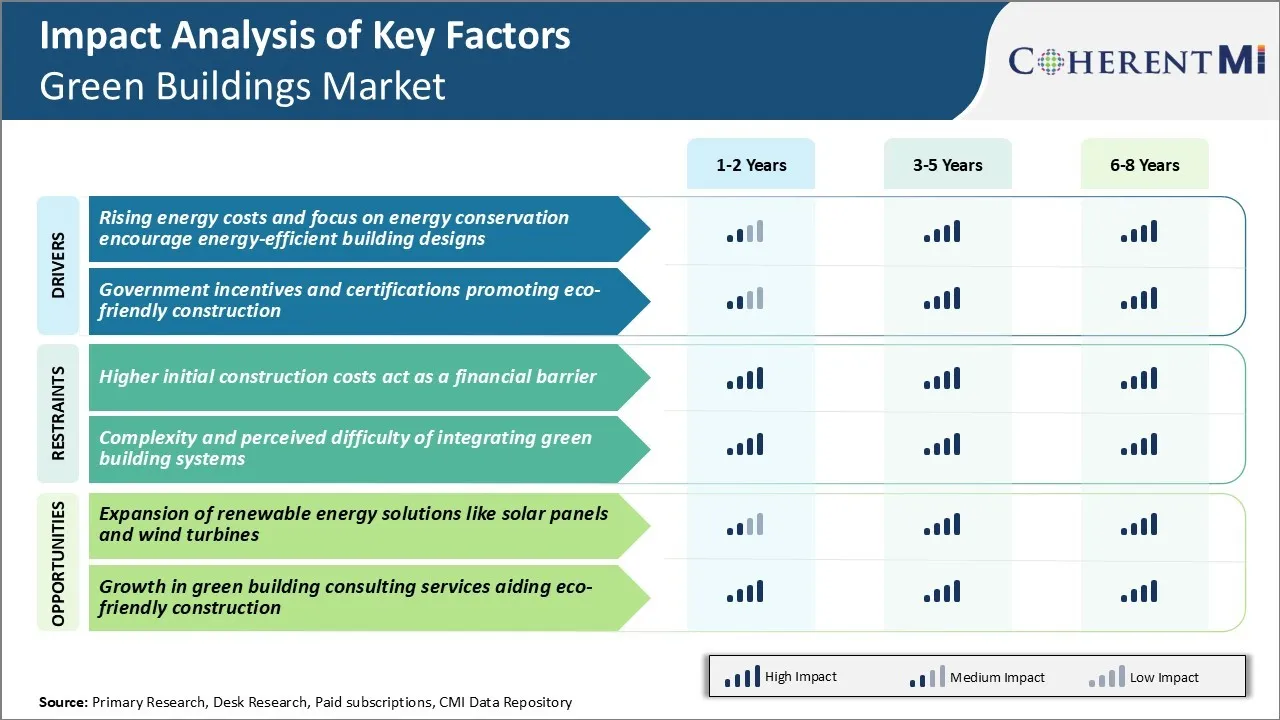

Markttreiber - Energiekosten steigern und Energieeinsparung im Fokus stehen

Die steigenden Energiekosten waren weltweit ein großes Anliegen sowohl für gewerbliche als auch für Wohngebäude. Gebäude stellen traditionell rund 40 % des Gesamtenergieverbrauchs aus und dieser massive Verbrauch stellt enormen Stress auf die vorhandene Energieinfrastruktur.

Dies treibt mehr Fokus auf Konstruktionsstrukturen, die durch passive Solarorientierung, intelligente sensorbasierte Beleuchtung und Temperatursteuerungen, Doppel- oder Dreifachverglasung, Hochleistungsisolierung und Regenwasserentnahmesysteme signifikante Einsparungen im Strom-, Gas- und Wasserverbrauch erzielen können. Viele Grünbaustandards setzen nun ambitionierte Ziele zur Senkung der Energienutzungsintensität durch solche integrierten Designansätze.

Die zunehmende Popularität erneuerbarer Energien erhöht eine weitere Dimension der Preisvariabilität. Grüne Gebäude mit ihrem geringeren Energie-Fußabdruck bieten einen besseren Schutz vor Preisschocks und bieten auch längerfristige Kostenstabilität. Dies war ein großer Zugfaktor, der die Nachfrage nach nachhaltigen Baupraktiken erhöht. Strategien zur optimalen Nutzung natürlicher Ressourcen und zur Einbindung von Energieeinsparungen werden für Spieler auf dem grünen Gebäudemarkt weiterhin im Fokus stehen.

Markttreiber - Regierungsincentives und Zertifizierungen Förderung umweltfreundlicher Bau

Regierungen auf der ganzen Welt haben sich den Herausforderungen des Klimawandels und der sinkenden Verfügbarkeit natürlicher Ressourcen bewusst gemacht. Wichtige Zertifizierungsprogramme, die von Regulierungsstellen unterstützt werden, unterstreichen ressourceneffiziente Eigenschaften, die durch Überprüfung von Kriterien wie Nutzung von recycelten Materialien, optimierter Energie- und Wassernutzung, Kontrolle der Innenverschmutzung usw. unterstützt werden.

Die monetären Anreize in Form von Steuerbefreiungen und subventionierten Finanzierungen fördern die breitere Annahme nachhaltiger Techniken. Grüne Hypotheken sowie niedrigere Versicherungsprämien für zertifizierte Grünbauten versüßen die Wertvorstellung weiter. Diese ergänzende Politik schafft ein blühendes Ökosystem, das Forschung und Entwicklung fortschrittlicher grüner Technologien unterstützt.

Hersteller richten sich an neue Marktchancen mit neuen Produkteinführungen, die sich an etablierte Green Building Frameworks halten. Insgesamt spielt ein günstiges makropolitisches Push eine Schlüsselrolle bei der Normalisierung von grünen Gebäuden als Mainstream-Auswahl mit klaren kurzfristigen und langfristigen Vorteilen für Umwelt und Eigentümerwirtschaft.

Markt-Herausforderung - Höheres anfängliches Baukostengesetz als Finanzschrank

Eine der wichtigsten Herausforderungen des grünen Gebäudemarktes sind die höheren anfänglichen Baukosten im Zusammenhang mit dem Bau von grünen Strukturen. Während grüne Gebäude über die Lebensdauer geringere Betriebskosten durch höhere Energieeffizienz und reduzierte Versorgungsrechnungen haben können, ist der Hauptkapitalaufwand für grüne Gebäudetechnologien und Zertifizierungen deutlich höher als herkömmliche Gebäude.

Einige der Faktoren, die zu höheren Baukosten beitragen, umfassen die Verwendung von grünen Baumaterialien, energieeffiziente Ausrüstung und Geräte, Wasserschutzsysteme, erneuerbare Energieintegration und den Zertifizierungsprozess mit Green Rating-Programmen.

Finanzbarriere hat viele Bauherren, Entwickler und Immobilieninvestoren von grünen Gebäuden Markt von aktiv nach grünen Entwicklungen, vor allem im Wohnbereich abgeschreckt. Da die Käufer aufgrund mangelnder Nachfrage und des Bewusstseins auch eine Prämie für grüne Häuser zahlen wollen, sind hohe anfängliche Kosten nach wie vor ein wichtiger Weg für die Annahme grüner Gebäudepraktiken.

Marktchance - Ausbau von erneuerbaren Energielösungen wie Solarpaneele und Windkraftanlagen

Eine bedeutende Marktchance für das Wachstum des grünen Gebäudemarktes liegt in der Erweiterung erneuerbarer Energielösungen wie Solarpaneele und Windenergieanlagen. Mit technologischen Fortschritten und Skaleneffekten haben sich die Kosten für erneuerbare Energiesysteme in den letzten zehn Jahren erheblich verringert.

Mit fossilen Brennstoffpreisen, die unvorhersehbar schwanken, beweisen erneuerbare Alternativen immer lebensfähiger und kostengünstiger, um den langfristigen Energiebedarf eines Gebäudes zu decken. Viele grüne Gebäude haben nun die Möglichkeit, einen Teil ihrer eigenen Stromanforderungen durch integrierte Dach-Solaranlagen und kleine Windenergieanlagen zu erzeugen. Dies bietet sowohl Energiesicherheit als auch langfristige Einsparungen bei Versorgungsrechnungen.

Mit ökologischen Erwägungen, die auf Unternehmens- und Einzelplänen steigen, bieten erneuerbare Energielösungen einen überzeugenden Wertvorschlag für grüne Gebäude. Ihre Verbreitung dürfte in den kommenden Jahren eine breitere Annahme des Grünbaumarktes unterstützen.

Wichtige Erfolgsstrategien der Hauptakteure von Grüne Gebäude Markt

Fokus auf nachhaltige und energieeffiziente Baustoffe und Technologien: Unternehmen aus dem grünen Gebäudemarkt wie Armstrong World Industries, Boral und Kingspan haben sich auf die Entwicklung und Bereitstellung von nachhaltigen Baumaterialien konzentriert, die die Energie- und Wassereffizienz von Gebäuden verbessern.

Green Building Zertifizierungen erhalten: Führende Bauherren wie Skanska, Lendlease und Turner Construction sorgen dafür, dass die kommerziellen Gebäude, die sie entwickeln, von der USGBC oder BREEAM von BRE Global zertifiziert werden.

Schwerpunkte staatlicher Projekte im Grünbau: Großunternehmer wie Ferrovial und Vinci haben auf staatliche Anreize und Subventionen für grüne Bauprojekte in ganz Europa und Nordamerika angesetzt.

Partner für Architektur- und Designunternehmen: Führungskräfte wie AECOM, Jacobs und Arup haben strategische Partnerschaften mit Architekturfirmen gebildet, um integrierte Design-Building-Dienste für grüne Gebäude anzubieten.

Segmentanalyse von Grüne Gebäude Markt

Insights, Nach Produkttyp: Erhöhung der Verbraucherpräferenz für Eco-Friendly Exterior Construction Materials

Das Segment der Außenprodukte im Grünbau hält 2024 einen Anteil von 55,7%, da nachhaltige Baustoffe, die die Umweltbelastung und die Energiekosten im Laufe der Lebensdauer eines Gebäudes reduzieren, immer weiter bevorzugt werden. Das zunehmende Bewusstsein bei Hausbesitzern und gewerblichen Gebäudebesitzern über die finanziellen und ökologischen Vorteile von umweltfreundlichen Außenbauteilen wie Solardachziegeln, energieeffizienten Fenstern und Türen und nachwachsenden Siding-Materialien treibt höhere Nachfrage.

Darüber hinaus fördern Anreize und Steuergutschriften, die von verschiedenen Regierungen weltweit bei der Installation von Produkten wie Solarpaneelen und Gründachungen angeboten werden. Die Nachhaltigkeitsvorschriften zur Absicherung von Kohlenstoffemissionen haben auch den Austausch traditioneller Materialien mit umweltfreundlichen Alternativen bei Sanierungs- und Renovierungsarbeiten verstärkt.

Einblicke, Durch Anwendung: Wachsende Umweltbewusstsein über Wohngebäude

Innerhalb der grünen Gebäudemarktsegmentierung auf Basis der Anwendung, macht das Wohnsegment 53,6% Marktanteil. Dies kann auf das zunehmende Umweltbewusstsein der Hausbesitzer und ihr wachsendes Verständnis der Vorteile, die mit dem Leben in umweltfreundlichen Wohnungen verbunden sind, zurückgeführt werden.

Faktoren wie erhöhten Komfort, Raumluftqualität, kleinere CO2-Fußabdrücke und reduzierte Energiekosten schwingen stark mit Hausbesitzern und motivieren höhere Investitionen in grüne Renovierungen und Bau von zertifizierten nachhaltigen Häusern. Insbesondere die jüngeren Generationen betrachten umweltbevorzugte Merkmale als wichtiges Auswahlkriterium für ihre Residenzen.

Darüber hinaus machen die Verfügbarkeit von Rabatten und Anreizen bei der Installation von grünen Gebäudetechniken wie energieeffizienten Geräten und erneuerbaren Energiesystemen nachhaltige Wohnimmobilien zu einer finanziell tragfähigen Option. Dies hat eine weitläufige Annahme von grünen Häusern mit strengeren Codes für Ressourceneffizienz im Wohnbereich des grünen Gebäudemarktes ausgelöst.

Zusätzliche Einblicke von Grüne Gebäude Markt

- Annahme von LEED Zertifizierung: Im vergangenen Jahr gab es eine 25%ige Zunahme der Gebäude, die eine LEED-Zertifizierung erhielten, was einen bedeutenden Wandel hin zu nachhaltigen Baustandards weltweit hervorhebt.

- Regierung Incentives: Verschiedene Regierungen bieten steuerliche Rabatte und Anreize für grüne Bauprojekte an, die Entwickler ermutigen, umweltfreundliche Praktiken zu verabschieden.

- Asien-Pazifik-Wachstum: Die Region Asien-Pazifik wird mit einem CAGR von 12 % von 2024 bis 2031 die höchste Wachstumsrate auf dem grünen Gebäudemarkt erleben, die durch eine rasche Urbanisierung und unterstützende Regierungspolitik angetrieben wird.

- Energieeinsparungen: Grüne Gebäude können den Energieverbrauch um bis zu 30% reduzieren, was zu erheblichen Kosteneinsparungen über den Lebenszyklus des Gebäudes führt.

Wettbewerbsübersicht von Grüne Gebäude Markt

Zu den wichtigsten Akteuren des Grünbaumarktes gehören Siemens AG, Johnson Controls International plc, Honeywell International Inc., Schneider Electric SE, United Technologies Corporation, Panasonic Corporation, ABB Ltd, Cisco Systems, Inc., LG Electronics Inc., Oracle Corporation, Skanska AB, Clark Construction Group, AECOM (ehemals AECOM Technology Corporation), Gilbane Building Company, Hensel Phelps Construction Co., JE Dunn Construction Group

Grüne Gebäude Markt Marktführer

- Siemens AG

- Johnson Controls International plc

- Honeywell International Inc.

- Schneider Elektro SE

- United Technologies Corporation

Grüne Gebäude Markt - Wettbewerbsrivalität

Grüne Gebäude Markt

(Von großen Akteuren dominiert)

(Hoher Wettbewerb mit vielen Akteuren.)

Neueste Entwicklungen in Grüne Gebäude Markt

- Im September 2023, Lendlease Corporation: Verbunden mit Renewable Energy Co., um Solarpanel-Installationen in alle kommenden Projekte zu integrieren. Diese Zusammenarbeit verbessert die Energieeffizienz und senkt die Betriebskosten und setzt einen neuen Maßstab für die Green Building Practices.

- Im Juni 2023, Skanska AB: Eine neue umweltfreundliche Baustofflinie mit dem Ziel, die Kohlenstoffemissionen um 30% zu reduzieren. Diese Initiative stärkt die Position von Skanska als Marktführer im nachhaltigen Bau und wird voraussichtlich die Industriestandards deutlich beeinflussen.

Grüne Gebäude Markt Segmentierung

- Nach Produkttyp

- Exterieurprodukte

- Dachziegel

- Windows

- Sicken

- Innenausstattung

- Isolierung

- Bodenbeläge

- Kabinen

- Exterieurprodukte

- Anwendung

- Wohngebäude

- Handelsgebäude

- Industriegebäude

Möchten Sie die Möglichkeit erkunden, einzelne Abschnitte dieses Berichts zu kaufen?

Häufig gestellte Fragen :

Wie groß ist der grüne Gebäudemarkt?

Der grüne Gebäudemarkt wird auf USD 565.33 geschätzt Bn in 2024 und wird voraussichtlich bis 2031 USD 1060.50 Bn erreichen.

Was sind die wesentlichen Faktoren, die das Wachstum des grünen Gebäudemarktes behindern?

Die höheren anfänglichen Baukosten wirken als finanzielle Barriere und Komplexität und wahrgenommene Schwierigkeit der Integration von grünen Gebäudesystemen sind der Hauptfaktor, der das Wachstum des grünen Gebäudemarktes behindert.

Was sind die wichtigsten Faktoren, die das Wachstum des grünen Gebäudemarktes vorantreiben?

Die steigenden Energiekosten und der Fokus auf Energieeinsparung fördern energieeffiziente Gebäudedesigns und staatliche Anreize und Zertifizierungen zur Förderung umweltfreundlicher Bauweisen sind der Hauptfaktor für den grünen Gebäudemarkt.

Welcher ist der führende Produkttyp im grünen Gebäudemarkt?

Das führende Produktsortiment ist Außenprodukte.

Welche sind die wichtigsten Akteure im grünen Gebäudemarkt?

Siemens AG, Johnson Controls International plc, Honeywell International Inc., Schneider Electric SE, United Technologies Corporation, Panasonic Corporation, ABB Ltd, Cisco Systems, Inc., LG Electronics Inc., Oracle Corporation, Skanska AB, Clark Construction Group, AECOM (ehemals AECOM Technology Corporation), Gilbane Building Company, Hensel Phelps Construction Co., JE Dunn Construction Group, McCarthy Building Companies, Inc.

Was wird das CAGR des grünen Gebäudemarktes sein?

Die CAGR des grünen Gebäudemarktes wird von 2024-2031 auf 9,4% prognostiziert.