Markt für Wasserstofferzeugung GRÖSSEN- UND MARKTANTEILSANALYSE - WACHSTUMSTRENDS UND PROGNOSEN (2024 - 2031)

Hydrogen Generation Market wird durch Technologie (Dampfmethanreform, Elektrolyse, Partial Oxidation, Kohlevergasung), Durch Anwendung (Petroleum Refi....

Markt für Wasserstofferzeugung Größe

Marktgröße in USD Bn

CAGR5.8%

| Studienzeitraum | 2024 - 2031 |

| Basisjahr der Schätzung | 2023 |

| CAGR | 5.8% |

| Marktkonzentration | High |

| Wichtige Akteure | Luftprodukte und Chemikalien, Inc., Air Liquide International S.A., Linde plc, Messer Group GmbH, Praxair, Inc. und unter anderem |

Bitte lassen Sie es uns wissen!

Markt für Wasserstofferzeugung Analyse

Der Wasserstofferzeugungsmarkt wird geschätzt auf USD 156.6 Mrd. in 2024 und wird voraussichtlich erreichen USD 232.6 Bn von 2031. Es wird prognostiziert, mit einer jährlichen Wachstumsrate zu wachsen (CAGR) von 5,8% von 2024 bis 2031. Der Wasserstofferzeugungsmarkt wird im Voraus aufgrund der steigenden Nachfrage nach kohlenstoffarmen Kraftstoffalternativen zur Verringerung der Umweltverschmutzung deutlich wachsen.

Markt für Wasserstofferzeugung Trends

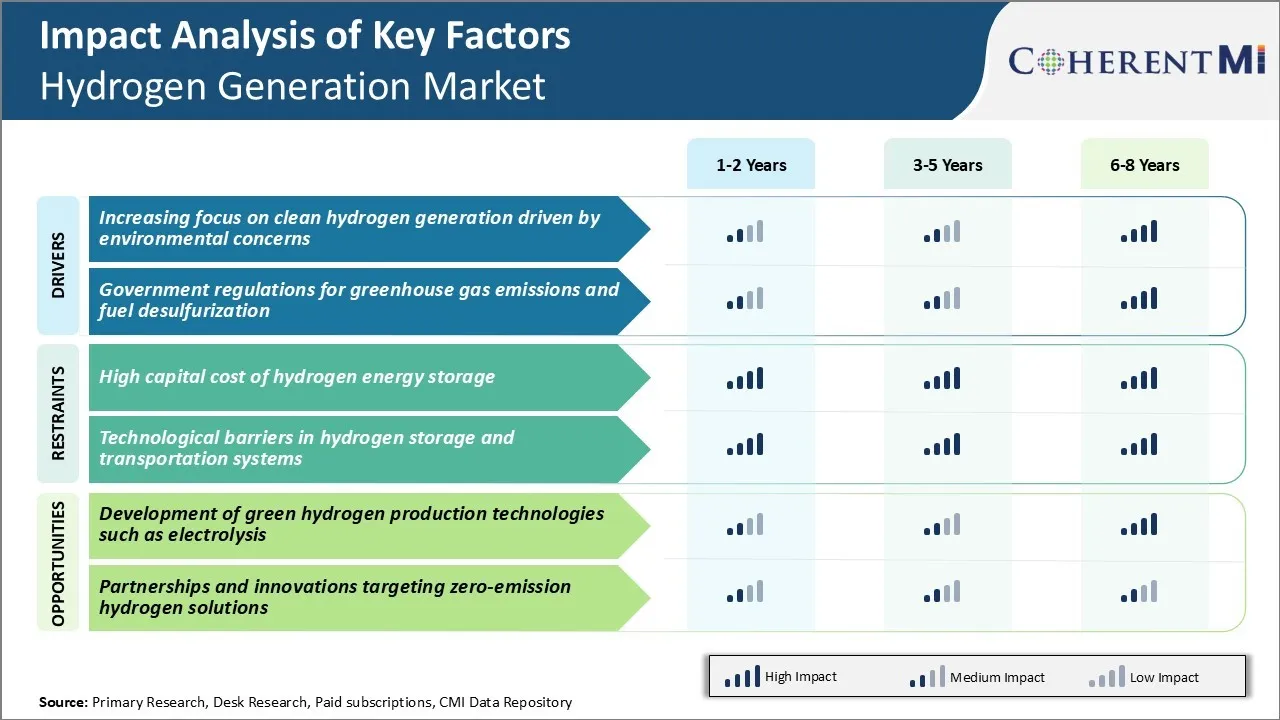

Markttreiber - zunehmender Fokus auf saubere Wasserstoff-Generation von Umweltbelangen angetrieben

Der Wasserstofferzeugungsmarkt zeigt zunehmenden Fokus auf sauberere Produktionsmethoden von Wasserstoff, die durch wachsende Umweltbelange weltweit angetrieben werden. Wasserstoff hat Potenzial, als wichtiger Kraftstoff für die Realisierung einer CO2-armen Zukunft zu fungieren, wenn es durch erneuerbare Ressourcen erzeugt wird.

Die Nachfrage nach Endverbrauchern wie Ölraffinerien, Chemie- und Düngemittelproduzenten, die Hauptverbraucher von Wasserstoff sind, ist gestiegen, um die Versorgung mit saubereren Produktionswegen zu erhalten. Es handelt sich dabei um Unternehmen, die in innovative Elektrolysetechnologien investieren, die erneuerbaren Strom nutzen, um Wasser in Wasserstoff und Sauerstoff zu teilen.

Selbst der Automobilsektor zeigt Bereitschaft, Wasserstoff-Brennstoffzellenfahrzeuge zu übernehmen, sofern der Kraftstoff nachhaltig ohne CO2-Fußabdruck erzeugt wird. Dies erfordert eine Skalierung der erneuerbaren Wasserstoffwirtschaft. Investitionen fließen in Forschung ein, um die Kosten für Elektrolyse und erneuerbare Wasserstofftechnologien zu senken. Die Hersteller auf dem Markt der Wasserstofferzeugung zielen darauf ab, effektiv mit traditionellen Produktionsmitteln zu konkurrieren. Konzertierte Anstrengungen laufen weltweit, um die Kommerzialisierung von sauberem Wasserstoff zu beschleunigen.

Markttreiber - Regierungsverordnungen für Treibhausgasemissionen und Kraftstoffentschwefelung

Stringent-Verordnungen, die von verschiedenen Regierungen weltweit eingeführt werden, um Treibhausgasemissionen zu drosseln. Sie zielen auch darauf ab, den Schwefelgehalt in Transportkraftstoffen zu reduzieren, als Schlüsseltreiber für den Wasserstofferzeugungsmarkt. Viele Nationen haben Politiken umgesetzt und Grenzen für Industrieanlagen und Transportsektor in Bezug auf zulässige Schadstoffemissionen eingeführt.

Auch die zunehmenden Schwefelbestimmungen insbesondere in den entwickelten Märkten erhöhen den Wasserstoffbedarf von Ölraffinerien deutlich. Selbst die Vorschriften des Seeverkehrs drängen die Annahme von niedrigen Schwefelbunkerbrennstoffen, die wiederum großen Wasserstoffverbrauch bei Raffinerien zur tiefen Entschwefelung schwerer Brennstofföle benötigen.

Die Umsetzung strengerer Emissionsnormen für Fabriken, Kraftwerke und andere feste Anlagen führten zu einem weitaus größeren Einsatz von Kohlenstoffabscheidungs-, Verwertungs- und Speichertechnologien. Die Einhaltung der Emissionsnormen ist die Förderung von Prozessindustrien, um Modifikationen und Nachrüstungen an ihren Anlagen vorzunehmen, die den Wasserstoffverbrauch fördern. Solche politischen Faktoren tragen maßgeblich zum Wachstum des globalen Wasserstofferzeugungsmarktes bei.

Marktherausforderung - Hohe Kapitalkosten für Wasserstoff-Energiespeicher

Eine der größten Herausforderungen des Wasserstofferzeugungsmarktes sind die hohen Investitionskosten im Zusammenhang mit der Wasserstoffspeicherung. Wasserstoffspeicher erfordert entweder komprimierte Wasserstoffgastanks oder kryogen gekühlte flüssige Wasserstoffspeicher, die beide teure Ausrüstung und Infrastruktur benötigen.

Komprimierte Gasspeicher müssen extrem hohen Druck von bis zu 700 bar standhalten, so dass sie teuer zu produzieren. Flüssiger Wasserstoffspeicher erfordert auch Abkühlung Wasserstoff bis -253°C, was ein energieintensiver Prozess ist.

Darüber hinaus hat Wasserstoff eine sehr geringe Energiedichte im Vergleich zu fossilen Brennstoffen, die große Lagerräume erfordern. Die für die Produktion, Lagerung, den Transport und die Abgabe von Wasserstoff erforderlichen hohen Anfangskapitalinvestitionen sind ein Zug auf das Wachstum der Wasserstoffwirtschaft.

Während die Kosten mit erwarteten technologischen Verbesserungen und Skaleneffekten in der Produktion sinken können, sind die hohen Investitionskosten weiterhin ein wichtiger Weg für die weit verbreitete Vermarktung von Wasserstofftechnologien.

Marktchance - Entwicklung von Green Hydrogen Production Technologies wie Elektrolyse

Eine bedeutende Chance für den Wasserstofferzeugungsmarkt besteht in der Entwicklung von grünen Wasserstofferzeugungstechnologien wie der Elektrolyse. Die Elektrolyse beinhaltet die Verwendung von erneuerbarem Strom zur Aufteilung von Wasser in Wasserstoff und Sauerstoffgas, wodurch eine saubere Methode zur Erzeugung von Wasserstoff ohne Treibhausgasemissionen geschaffen wird.

Bedeutende Forschungen laufen fort, um die Effizienz zu verbessern und die Kosten für Elektrolysetechnologien zu senken. Fortschritte in Bereichen wie verbesserte Katalysatoren, Membranmaterialien und Systemdesign bieten Potenzial, die Kosten auf kommerzielle Wettbewerbsebene im Vergleich zur fossilen Brennstoff-basierten Wasserstofferzeugung zu senken. Der zunehmende Fokus auf die Entwicklung erneuerbarer Energiekapazitäten bietet auch reichlich kostengünstige Stromeingänge für Elektrolyseanlagen.

Erhöhte Investitionen in die Elektrolyse und andere grüne Wasserstoff-Produktionsmethoden könnten dazu beitragen, Nachhaltigkeitsziele anzusprechen und den Energieübergang zu beschleunigen und gleichzeitig Wachstumsperspektiven für den Wasserstofferzeugungsmarkt zu schaffen. Dies bietet eine große Gelegenheit für Anbieter, sich in diesem aufstrebenden, sauberen Technologieraum zu etablieren.

Wichtige Erfolgsstrategien der Hauptakteure von Markt für Wasserstofferzeugung

Eine der erfolgreichsten Strategien, die von großen Spielern angenommen wurden, war strategische Partnerschaften und Kooperationen. So hat Air Products im Jahr 2020 mit ACWA Power und Saudi Aramco zusammengearbeitet, um einen wasserstoffbasierten Industriekomplex in Neom, Saudi-Arabien, zu entwickeln. Das Projekt wird dazu beitragen, dass Air Products auf dem rasant wachsenden Markt der saudischen Wasserstofferzeugung Fuß fassen kann.

Eine weitere Strategie gesehen ist schwere Investitionen in Forschung und Entwicklung Wasserstoff im Maßstab mit erneuerbaren Ressourcen herzustellen. Zum Beispiel investierte Cummins $60 Millionen in 2020, um Protonenaustauschermembranelektrolyseuren zur Herstellung von kohlenstofffreiem Wasserstoff zu entwickeln.

Unternehmen sind auch Startups erwerben an innovativen Wasserstofftechnologien arbeiten. Zum Beispiel erwarb Linde im Jahr 2018 Praxair und erlangte Zugang zu seiner Membrantrenntechnik. Es erwarb auch fortgeschrittene Druckwechseladsorption und kryogene Technologie aus dem Lurgi-Geschäft von Air Liquide im Jahr 2021.

Geografische Expansion in die Märkte, die voraussichtlich die zukünftige Wasserstoffnachfrage vorantreiben, war auch eine Schlüsselstrategie. So erweiterte Engie beispielsweise nach Belgien, den Niederlanden, Deutschland usw., um den von der Europäischen Union angekündigten großen Wasserstoffzentren und Projekten näher zu kommen.

Segmentanalyse von Markt für Wasserstofferzeugung

Insights, By Technology: Dampfmethanreforming (SMR) Übergang zu Low Carbon Technologies

Im Technologiebereich trägt die Dampfmethanreformierung (SMR) 2024 47,6% des Marktanteils des Wasserstofferzeugungsmarktes mit sich, was der kommerziellen Rentabilität und Wirtschaftlichkeit entspricht. Als die reifeste und etablierteste Technologie im industriellen Maßstab zur Verfügung, ermöglicht SMR eine groß angelegte Wasserstoffproduktion, die den größten Teil der Nachfrage aus Schlüsselanwendungsbranchen erfüllt.

Die CO2-Emissionen der SMR haben jedoch Regierungen und Unternehmen dazu veranlasst, die Abhängigkeit von fossilen Brennstoffen zu reduzieren. Verschiedene Anreize und Subventionen fördern den Übergang zu umweltfreundlicheren Wasserstofferzeugungswegen wie der Elektrolyse zur Steuerung von Dekarbonisierungsbemühungen. Es wird erwartet, dass nachhaltige politische Schub- und Technologieverbesserungen ihre Marktdurchdringung der Wasserstofferzeugung vorantreiben. SMR-Unternehmen arbeiten auch an Kohlenstoff-Capture-Lösungen, um den Prozess umweltfreundlicher zu machen und die Lebensdauer der Technologie zu erweitern.

Einblicke, Durch Anwendung: Energiesicherheit in Erdölraffinerien

Im Hinblick auf die Anwendung trägt die Erdölraffinerie 2024 einen Anteil von 40,1 % am Wasserstofferzeugungsmarkt bei, was auf den erheblichen Wasserstoffbedarf der Erdölraffinerien zurückzuführen ist. Wasserstoff ist ein wichtiger Rohstoff für die Beseitigung von Schwefel aus Benzin und Diesel, um strenge Umweltvorschriften zu erfüllen. Es wird auch in verschiedenen Hydrobehandlungsaktivitäten in Raffinerien verwendet. Starkes Kraftstoffverbrauchswachstum, Verschärfung von Emissionsnormen sowie Bedarf an saubereren Kraftstoffen haben den Wasserstoffbedarf von Ölraffinerien weltweit verstärkt.

Darüber hinaus hat die Abhängigkeit von Importen für die Rohölverarbeitung für viele Länder die Energiesicherheit erhöht. Dies hat Raffinerien dazu veranlasst, in zweckgebundene Wasserstoffanlagen in Raffinerieanlagen zu investieren, um eine sichere Versorgung zu gewährleisten und logistische Herausforderungen mit Wasserstofftransport zu vermeiden. Ziel der Wasserstofferzeugung ist es, diese Versorgungsprioritäten für Raffinerien langfristig anzusprechen.

Einblicke, nach System: Kapazitätssysteme konzentrieren sich auf Kostenoptimierung

In Bezug auf das System tragen die Systeme aufgrund der Notwendigkeit einer kontinuierlichen Versorgung und lokalisierten Wasserstofferzeugung den höchsten Anteil des Wasserstofferzeugungsmarktes bei. Die Einrichtung von hauseigenen Wasserstoffanlagen ermöglicht Raffinerien, Ammoniak/Methanol-Produzenten, die Verfügbarkeit von Futtermitteln zu sichern und die Lieferkettenrisiken zu mindern. Es hilft auch Transport- und Logistikkosten im Zusammenhang mit Wasserstofflieferung zu minimieren.

Die hohen Investitionsaufwendungen für solche Projekte stellen jedoch weiterhin Wachstumsaussichten für inhaftierte Systeme in Frage. Fortlaufende Initiativen zur Verbesserung der Energieeffizienz, der Nutzung von Nebenproduktgasen und der Kapazitätsdebottlenecking sollen die Gesamtkosten der Wasserstofferzeugung aus inhaftierten Einrichtungen verringern.

Annahme modularer Produktionsdesigns, Digitalisierung und Nutzung erneuerbarer Energien weitere Hilfe bei der Erhöhung der Kosten-Wettbewerbsfähigkeit von Inhaftierungssystemen. Mittlerweile gewinnt das Handelssegment in Regionen mit gut ausgebauter Pipeline-Infrastruktur und einer Fülle von Erdgasreserven an Traktion.

Zusätzliche Einblicke von Markt für Wasserstofferzeugung

- Wasserstoff in der Stahlproduktion: Unternehmen pilotieren die Verwendung von Wasserstoff, um Koks in der Stahlherstellung zu ersetzen, wodurch die CO2-Emissionen um bis zu 90% reduziert werden können.

- Wasserstoff-Brennstoffzellenfahrzeuge: Automobilhersteller investieren in Wasserstoff-Brennstoffzellentechnologie als Alternative zu Batterie-Elektrofahrzeugen, bieten längere Reichweiten und schnelleres Betanken.

- Projektierte Wasserstoff Nachfrage: Die globale Wasserstoffnachfrage wird bis 2050 voraussichtlich 800 Millionen Tonnen erreichen, die von industriellen und Mobilitätsanwendungen angetrieben werden.

- Investitionen Trends: Seit 2020 wurden weltweit mehr als 70 Milliarden US-Dollar in Wasserstoffprojekte und Technologien investiert, was eine starke Dynamik im Wasserstofferzeugungsmarkt anzeigt.

- Asien-Pazifik bleibt die führende Region im Wasserstoffverbrauch der Welt. Der Markt für Wasserstofferzeugung in Asien-Pazifik soll bis 2033 USD 136,99 Milliarden erreichen, mit einem CAGR von 6,94%. Nordamerika ist für ein signifikantes Wachstum im globalen Wasserstofferzeugungsmarkt, insbesondere bei der Übernahme von Wasserstoff-Brennstoffzellen, verantwortlich.

Wettbewerbsübersicht von Markt für Wasserstofferzeugung

Zu den wichtigsten Akteuren der Wasserstofferzeugung gehören Air Products and Chemicals, Inc., Air Liquide International S.A., Linde plc, Messer Group GmbH, Praxair, Inc., Hydrogenics, Inoxcva, Weldstar, Inc., McPhy Energy SA und LNI Swissgas.

Markt für Wasserstofferzeugung Marktführer

- Luftprodukte und Chemikalien, Inc.

- Air Liquide International S.A.

- Linde plc

- Messer Group GmbH

- Praxair, Inc.

Markt für Wasserstofferzeugung - Wettbewerbsrivalität

Markt für Wasserstofferzeugung

(Von großen Akteuren dominiert)

(Hoher Wettbewerb mit vielen Akteuren.)

Neueste Entwicklungen in Markt für Wasserstofferzeugung

- Im November 2021 kündigte Woodside Energy an, bis 2030 $5 Milliarden in neue Energieprodukte und kohlenstoffarme Dienstleistungen zu investieren. Diese Investition umfasst Projekte im Zusammenhang mit Wasserstofferzeugung, Ammoniak und erneuerbaren Energien. Die Ankündigung war Teil der Strategie von Woodside, sauberere Energielösungen zu entwickeln und CO2-Emissionen zu reduzieren.

- Im Januar 2021 kündigten Plug Power Inc. und Brookfield Renewable Partners eine strategische Partnerschaft an, um eine grüne Wasserstofferzeugungsanlage in den USA aufzubauen. Die Anlage wird voraussichtlich 15 Tonnen flüssiger Wasserstoff pro Tag mit erneuerbaren Energien produzieren, die von Brookfield Renewable Partners geliefert werden.

Markt für Wasserstofferzeugung Segmentierung

- Durch Technologie

- Dampf Methanreformierung (SMR)

- Elektrolyse

- Alkalische Elektrolyse

- Proton Exchange Membrane (PEM) Elektrolyse

- Teiloxidation (POX)

- Kohlevergasung

- Anwendung

- Erdölraffinerie

- Produktion von Ammoniak

- Methanolproduktion

- Verkehr

- Stromerzeugung

- Von System

- gefangen

- Handelsverkehr

Möchten Sie die Möglichkeit erkunden, einzelne Abschnitte dieses Berichts zu kaufen?

Häufig gestellte Fragen :

Wie groß ist der Wasserstofferzeugungsmarkt?

Der Wasserstofferzeugungsmarkt wird auf 156,6 USD geschätzt. Bn in 2024 und wird voraussichtlich bis 2031 USD 232.6 Bn erreichen.

Was sind die wesentlichen Faktoren, die das Wachstum des Wasserstofferzeugungsmarktes behindern?

Hohe Investitionskosten für Wasserstoffspeicher und technologische Barrieren in Wasserstoffspeicher- und Transportsystemen sind die Hauptfaktoren, die das Wachstum des Wasserstofferzeugungsmarktes behindern.

Was sind die wichtigsten Faktoren, die das Wachstum der Wasserstofferzeugung vorantreiben?

Die zunehmende Fokussierung auf saubere Wasserstofferzeugung, die von Umweltbelangen und Regierungsvorschriften für Treibhausgasemissionen angetrieben wird, sind die wichtigsten Faktoren, die den Wasserstofferzeugungsmarkt antreiben.

Welches ist die führende Technologie im Wasserstofferzeugungsmarkt?

Das führende Technologiesegment ist die Dampfmethanreformierung (SMR).

Welche sind die wichtigsten Akteure, die auf dem Markt der Wasserstofferzeugung tätig sind?

Air Products and Chemicals, Inc., Air Liquide International S.A., Linde plc, Messer Group GmbH, Praxair, Inc., Hydrogenics, Inoxcva, Weldstar, Inc., McPhy Energy SA und LNI Swissgas sind die wichtigsten Akteure.

Was wird das CAGR des Wasserstofferzeugungsmarktes sein?

Die CAGR des Wasserstofferzeugungsmarktes wird von 2024-2031 auf 5,8% prognostiziert.