Hypercholesterinämie Markt GRÖSSEN- UND MARKTANTEILSANALYSE - WACHSTUMSTRENDS UND PROGNOSEN (2024 - 2031)

Hypercholesterinämie Der Markt wird von Drug Type (Statins, Atorvastatin, Simvastatin, Non-Statin Therapies, Ezetimibe, PCSK9 Inhibitors), By End User (Hospitals, Clinics, Retail Pharmacies, Online Pharmacies), By Distribution Channel (Online Sales, Offline Sales, Direct Sales), By Geography (Nordamerika, Lateinamerika, Asien-Pazifik, Europa, Mittlerer Osten und Afrika) segmentiert. Der Bericht bietet den Wert (in USD Billion) für die oben genannten Segmente.

Hypercholesterinämie Markt Größe

Marktgröße in USD Bn

CAGR4.4%

| Studienzeitraum | 2024 - 2031 |

| Basisjahr der Schätzung | 2023 |

| CAGR | 4.4% |

| Marktkonzentration | High |

| Wichtige Akteure | Amgen Inc., Pfizer Inc., Roche Holding AG, Novartis International AG, Sanofi S.A. und unter anderem |

Bitte lassen Sie es uns wissen!

Hypercholesterinämie Markt Analyse

Der Hypercholesterinämiemarkt wird geschätzt auf 2,61 Bn in 2024 und wird voraussichtlich erreichen 3.53 Bn bis 2031, Wachstumsrate (CAGR) von 4,4% von 2024 bis 2031. Wachsende Herz-Kreislauf-Erkrankungen und damit verbundene Bedingungen sind wichtige Faktoren, die den Hypercholesterinämiemarkt antreiben. Zusätzlich fördert die steigende fettleibige und geriatrische Bevölkerung die Nachfrage nach Cholesterin-senkenden Therapien.

Hypercholesterinämie Markt Trends

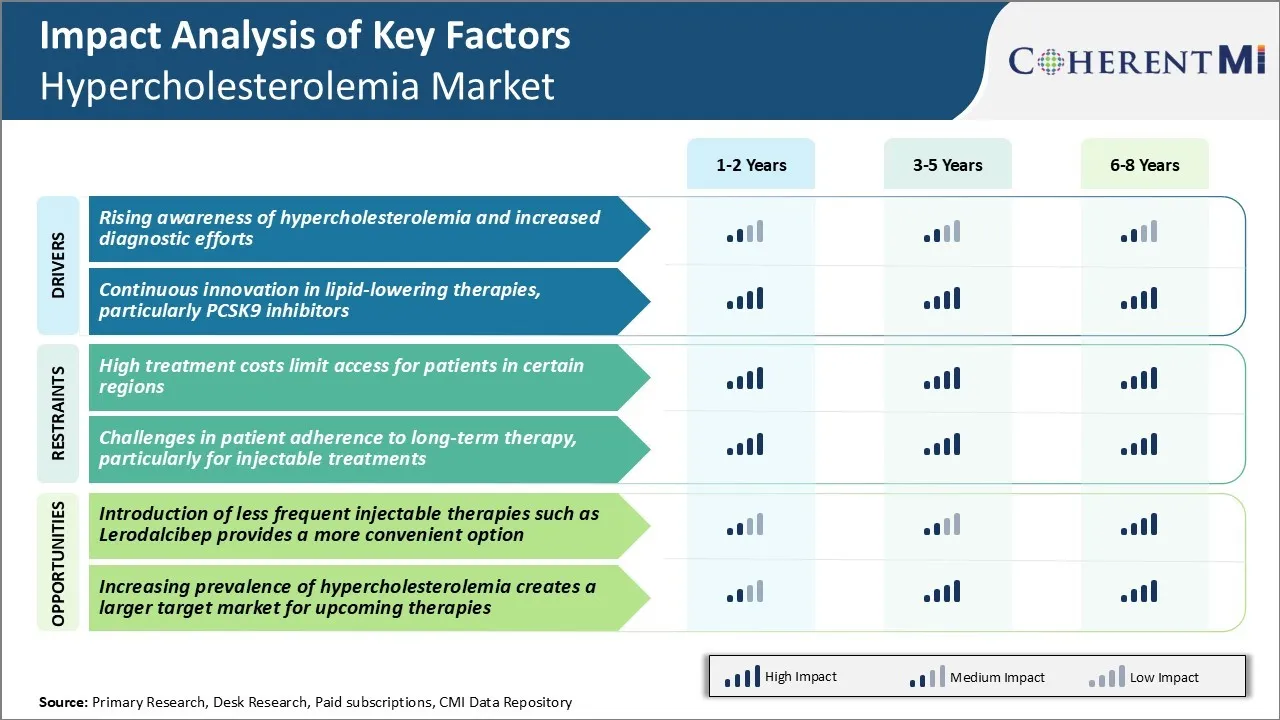

Markttreiber - Sensibilisierung für Hypercholesterinämie und erhöhte diagnostische Bemühungen

Da die Menschen besser ausgebildet werden und sich über ihre gesundheitlichen und medizinischen Bedingungen bewusst sind, gab es in den letzten Jahren einen bemerkenswerten Anstieg des Bewusstseins für Hypercholesterinämie. Individuen nehmen einen proaktiveren Ansatz zur Verwaltung von Herz-Kreislauf-Risikofaktoren und erhalten ihre Cholesterinspiegel regelmäßig überprüft.

Mehrere Diagnose-Tests sind jetzt verfügbar, um hohe Cholesterin zu erkennen, so dass es bequemer für Menschen, um Screened. Mit dem Bewusstsein auf den Aufstieg und mehr Screening-Möglichkeiten werden eine größere Anzahl von Fällen formal diagnostiziert, die den Patientenpool erweitert, der von der Hypercholesterinämie-Behandlung profitieren kann.

Auch die Gesundheitsindustrie hat sich bemüht, den Cholesterinspiegel routinemäßig zu überprüfen, vor allem in Hochrisikopopulationen. Verschiedene diagnostische Richtlinien empfehlen nun die Messung von Lipidprofilen für alle Erwachsenen im Rahmen regelmäßiger Gesundheitsüberprüfungen.

Neue Screening-Protokolle wurden auch eingeführt, um bestimmte demographische Gruppen auf Basis von Faktoren wie Alter, medizinische Geschichte und Familiengeschichte anzusprechen. Da öffentliche Gesundheitsinitiativen die Botschaft fördern, dass hohe Cholesterin aktiv verwaltet werden muss, um Herz-Kreislauf-Risiko zu reduzieren, werden weitere Patienten weiter nach vorne kommen, um Screening zu erhalten und Behandlungsoptionen zu suchen.

Markttreiber - Kontinuierliche Innovation in Lipid-Lowering Therapien, insbesondere PCSK9 Inhibitoren

Kontinuierliche Forschungs- und Entwicklungsbemühungen von Drogenherstellern haben zur Genehmigung mehrerer neuer lipidsenkender Arzneimittelklassen und -Agenten mit überlegenen Wirksamkeits- und Toleranzprofilen geführt.

Einer der vielversprechendsten Klassen ist PCSK9 Inhibitoren, die direkt das PCSK9 Protein auf deutlich niedrigere LDL-C-Spiegel zielen. Derzeit anerkannte PCSK9 Inhibitoren wie evolocumab und Alirocumab haben gezeigt, dass LDL-C um 50-60% auf der Spitze der Statin-Therapie zu reduzieren, bietet Hoffnung für Patienten mit sehr hohem Basischolesterin.

PCSK9 Inhibitoren eröffneten neue Möglichkeiten zur Behandlung von Patientengruppen, die bisher schwierig zu verwalten waren, wie solche mit genetischen Bedingungen, die sehr hohe Cholesterin vorbeugen. Sie können effektive Alternativen für Statin-Intoleranz-Patienten sein und zusätzliche Optionen bieten, um vor Beginn der letzten Resort-Therapien wie Lomitapid zu berücksichtigen.

Die laufende Forschung konzentrierte sich auf die Optimierung der Dosierung, die Erkundung neuer Liefermethoden und die Bewertung ihrer Kosteneffizienz unter verschiedenen Behandlungsalgorithmen. Wenn erfolgreich, könnten diese Bemühungen helfen, aktuelle Einschränkungen anzusprechen und die förderfähige Patientenpopulation noch weiter zu erweitern. Die Einführung von PCSK9-Inhibitoren stellte einen wichtigen Meilenstein dar, der Behandlungsansätze für Hypercholesterinämie transformierte.

Markt-Herausforderung - High Treatment Costs Limit Access für Patienten in bestimmten Regionen

Hohe Behandlungskosten begrenzen den Zugang für Patienten in bestimmten Regionen. Die hohen Kosten, die mit lipidsenkenden Therapien wie PCSK9 Inhibitoren verbunden sind, stellen eine Herausforderung für Patienten in Regionen mit niedrigem Gesundheitsbudget und fehlender medizinischer Versicherung dar. Patienten in diesen Bereichen kämpfen oft, teure Medikamente zu leisten, auch wenn klinisch angezeigt. Dies führt zu schlechter Behandlungstreue und Kontrolle der LDL-Cholesterolspiegel. Die Situation ist in den Entwicklungsländern, wo eine große Bevölkerung mit Herz-Kreislauf-Risiken beschäftigt, aber minimalen Zugang zu spezialisierten Pflege- und Premium-Medikamenten. Während generische Statins in den vergangenen Jahren zu einem gewissen Grad die Kosten gesenkt haben, haben innovative neue Therapien mit beeindruckender Wirksamkeit oft Preisschilder, die für viele Patienten einfach nicht erreichbar sind. Es sei denn, dass Maßnahmen ergriffen werden, um Behandlungen durch Subventionen, Preisverhandlungen oder schnellere Einreise von kostengünstigeren Biosimilars erschwinglicher zu machen, kann ein bedeutender Teil von Hochrisikopatienten weltweit weiterhin unter Diagnose gestellt oder unterbehandelt bleiben.

Marktchance - Einführung von seltenen injizierbaren Therapien

Aktuelle PCSK9 Inhibitor-Therapien erfordern zweiwöchige oder monatliche Injektionen, die eine Unannehmlichkeit sein kann, die langfristig zu Nichteinhaltung führt. Eine Therapie, die einmal alle 6 Monate verabreicht werden kann, kann die Behandlung besser mit Patientenlebensweisen und geschäftigen Zeitplanen kompatibel machen. Dies kann helfen, die Einhaltung von lipid-erniedrigenden Regimen zu verbessern. Das Potenzial zur halbjährlichen Dosierung mit Lerodalcibep richtet sich an eine der wichtigsten Einschränkungen bestehender PCSK9-Inhibitoren. Wenn es sich bei laufenden Studien in der Spätphase bewährt hat, kann es einen Teil des Hypercholesterinämiemarktes erfassen, der derzeit allein mit oralen Medikamenten zufrieden ist und auch Patienten anzieht, die häufige Injektionen unpraktisch finden. Dies eröffnet neue Wachstumschancen und hilft auch, die Gesundheit der Patienten und der Bevölkerung durch eine bessere Verwaltung der hohen Cholesterinspiegel über den langen Lauf zu maximieren.

Präferenzen der Verschreiber von Hypercholesterinämie Markt

Hypercholesterinämie-Behandlung folgt Richtlinien, die den Start von Lifestyle-Änderungen wie Diät und Übung für alle Patienten empfehlen. Verschreibungspflichtige betrachten typischerweise die Medikamententherapie für diejenigen mit LDL-C-Werten über 100 mg/dL oder 130 mg/dL für diejenigen mit Risikofaktoren.

Bei mild-zu-mäßigen Fällen gelten Statins aufgrund ihres Wirksamkeits- und Sicherheitsprofils als Erstlinientherapie. Atorvastatin (Lipitor) und Rosuvastatin (Crestor) sind häufig vorgeschrieben, da sie LDL-C um 50 % oder mehr senken können. Bei Patienten, die nicht ungenügend sind oder die eine zusätzliche LDL-C-Reduktion benötigen, kann Ezetimibe (Zetia) hinzugefügt werden.

Wenn Lifestyle-Änderungen und Statin/Statin plus Ezetimibe-Therapie LDL-C nicht ausreichend kontrollieren, halten Verschreibunger die Umstellung auf potente PCSK9-Inhibitoren für sinnvoll. Alirocumab (Praluent) und evolocumab (Repatha), die über Autoinjektor verabreicht werden, können LDL-C im Durchschnitt entweder als Monotherapie oder bei Zusatz zu anderen Lipid-Senktherapien um 60% reduzieren.

Für solche mit sehr hoher Baseline LDL-C (>190 mg/dL) oder Herz-Kreislauf-Erkrankung können Präscriber die Behandlung mit PCSK9-Inhibitoren zusammen mit Statinen initiieren. Sicherheit und Verträglichkeit der verschiedenen Behandlungsoptionen sind auch Faktoren für die Entscheidungen der Bearbeiter. Darüber hinaus könnten die Out-of-Pocket-Kosten, die Verfügbarkeit von Generika oder Patientenassistenzprogramme die Vorlieben der Vorschreiber je nach den Umständen des Patienten erhöhen.

Analyse der Behandlungsoptionen von Hypercholesterinämie Markt

Hypercholesterinämie hat verschiedene Stufen des Krankheitsverlaufs. Erste Stufe oder milde Hypercholesterinämie ist gekennzeichnet durch LDL-Cholesterinspiegel zwischen 130-159 mg/dL. Lifestyle-Änderungen konzentriert auf Diät und Bewegung werden als erste Linie der Behandlung empfohlen.

Moderate Hypercholesterinämie mit LDL-Spiegeln zwischen 160-189 mg/dL kann eine Zugabe von Statintherapie erfordern. Statins wie Atorvastatin, Rosuvastatin und Simvastatin werden häufig entweder als Monotherapie oder in Kombinationen verschrieben. Diese Medikamente wirken durch Hemmung der HMG-CoA-Reduktase und Reduzierung der Lebercholesterinproduktion. Sie sind effektiv bei der Senkung der LDL-Spiegel um 30-60% und erste Präferenz durch etablierte Sicherheits- und Wirksamkeitsdaten.

Schwere Hypercholesterinämie mit LDL größer als 190 mg/dL braucht aggressive therapeutische Intervention. Maximal tolerante Statindosen reichen nicht aus. Der Zusatz von Ezetimibe, einem Cholesterin-Absorptionsinhibitor, zur laufenden Statin-Therapie bildet einen attraktiven dualen Lipid Absenken Ansatz. Die kombinierte Formulierung Ezetimibe+Atorvastatin (z.B. Ezetrol) liefert konsistente LDL-Reduktionen von 55-65%, was sie zur Hauptbehandlung in dieser Phase macht.

Für Patienten, die nicht ungenügend sind, sind alternative Optionen Gallensäure-Sequestranten wie Colesevelam und PCSK9 Inhibitoren wie Alirocumab und Evolocumab. Diese neueren Therapien sind zwar wirksam, jedoch aufgrund höherer Kosten für fortgeschrittene Stufen reserviert.

Wichtige Erfolgsstrategien der Hauptakteure von Hypercholesterinämie Markt

Eine der wichtigsten Strategien, die angenommen wurden, war die Entwicklung von PCSK9 Inhibitoren, die PCSK9 - ein Protein, das die Fähigkeit der Leber reduziert, LDL Cholesterin aus dem Blutkreislauf zu entfernen. Im Jahr 2015 startete Amgen Repatha (evolocumab) zum ersten PCSK9 Inhibitor, der von der FDA zur Behandlung von Hypercholesterinämie zugelassen wurde. Klinische Studien zeigten, dass Repatha LDL-Cholesterin im Durchschnitt um 60% reduzierte, wenn sie zur Statintherapie hinzugefügt wurden. Dieser neuartige Handlungsmechanismus und eine höhere Effizienz im Vergleich zu Statins half Amgen, einen erheblichen Marktanteil zu erfassen.

Ein weiterer Spieler, Regeneron Pharmaceuticals hat eine Bündelungsstrategie angenommen, indem er mit Sanofi zusammenarbeitet, um Praluent (alirocumab), einen PCSK9-Inhibitor, zu entwickeln und zu vermarkten. Nach der FDA-Zulassung im Jahr 2015 vertraute Regeneron auf Sanofis große Verkaufskraft, um Praluent für Kliniker aggressiv zu fördern. Mit dieser kollaborativen kommerziellen Strategie konnten sie bis 2018 mit Amgen und garner 15% US-Marktanteil für PCSK9-Inhibitoren konkurrieren.

Die Spieler konzentrieren sich auch auf orale Alternativen zu Injektionen. 2019 erhielt Esperion Therapeutics die FDA-Zulassung für Nexcelom (Bempedosäure) - die erste Non-Statin-, Oraltherapie für Hypercholesterolämie. Nexcelom funktioniert durch Hemmung von ATP-Citrat-Lyase und reduziert Cholesterinproduktion in der Leber. Die Bequemlichkeit einer oralen Therapie gab Esperion eine Kante über Injektionsmaterialien.

Segmentanalyse von Hypercholesterinämie Markt

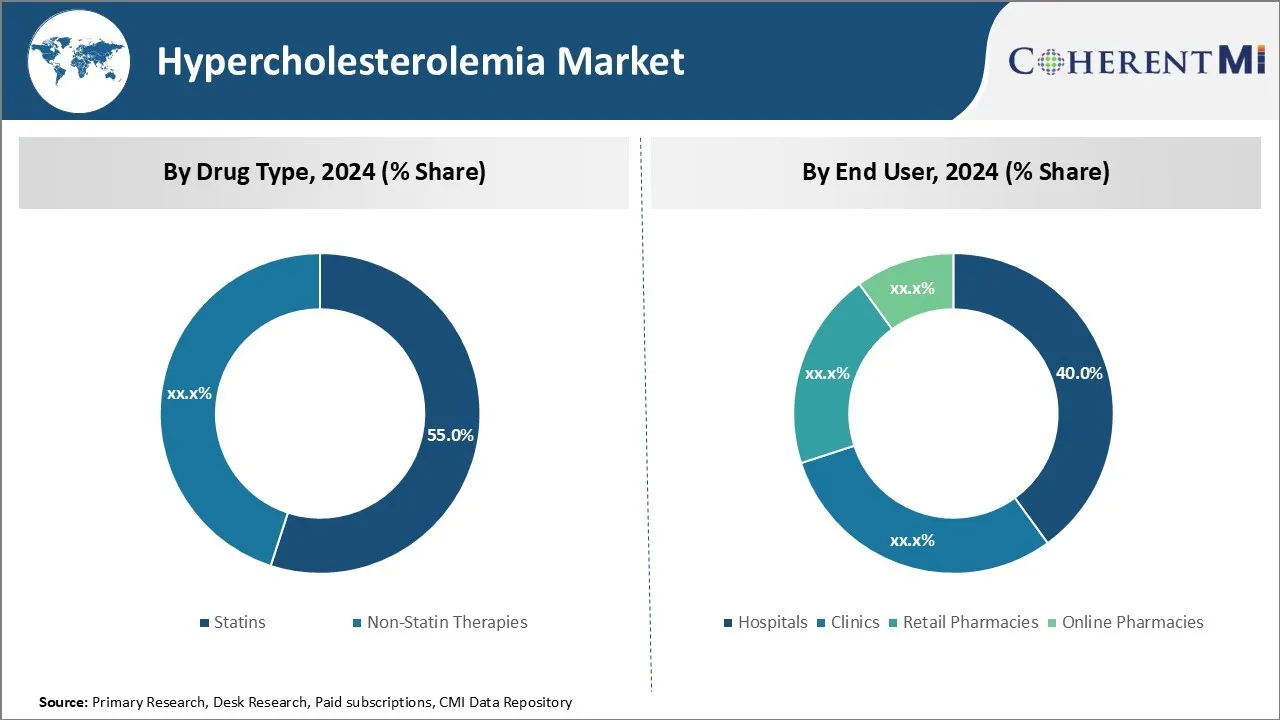

Insights, By Drug Type: Wirtschaftlichkeit treibt Statins Dominanz

In Bezug auf den Drogentyp werden Statins voraussichtlich im Jahr 2024 einen Anteil von 55 % am Hypercholesterinämiemarkt aufgrund seiner Wirtschaftlichkeit gegenüber anderen Alternativen ausmachen. Statins sind die erste Behandlungslinie für Hypercholesterinämie, da sie hochwirksam sind, um LDL oder "schlechte" Cholesterinspiegel zu reduzieren. Atorvastatin und Simvastatin, die beiden häufig vorgeschriebenen Statins, sind als kostengünstige generische Arzneimittel verfügbar. Ihre langfristige Nutzung hat sich erwiesen, die Risiken von Herz-Kreislauf-Ereignissen wie Herzinfarkten und Schlaganfällen deutlich zu senken.

Aufgrund ihres generischen Status bieten Statins ein gutes Preis-Leistungs-Verhältnis im Vergleich zu teuren nicht-statin Therapien oder injizierbaren PCSK9 Inhibitoren. Dieser Kostenvorteil, verbunden mit den umfangreichen klinischen Beweisen, die die Vorteile von Statins zeigen, hat sie die Therapie der Wahl für die Mehrheit der Patienten mit hohem Cholesterin. Ihre weit verbreitete Verwendung in allen Gesundheitswesen-Einstellungen, von Krankenhäusern bis hin zu Einzelhandels-Apotheken, ermöglichte es Statins, den Hypercholesterinämie-Drogenmarkt durch den zu vertretenden Anteil zu dominieren.

Einblicke, By End User: Convenience Drives Hospitals Prominence

In Bezug auf Endbenutzer werden Krankenhäuser geschätzt, um 40% Anteil des Hypercholesterinämiemarktes im Jahr 2024, aufgrund der Bequemlichkeit, die es Patienten bietet. Menschen mit hypercholesterinämiebedingten gesundheitlichen Problemen wie Brustschmerzen oder Müdigkeit besuchen oft Krankenhäuser zuerst für die Bewertung und Behandlung.

Die institutsbasierte Pflege bietet einen nahtlosen Zugang zu Kardiologen, Dietikern sowie Labortests, die für eine genaue Diagnose und Verwaltung von hohem Cholesterin erforderlich sind. Sie befasst sich auch mit Herausforderungen, denen bestimmte Patienten wie ältere Menschen oder Menschen aus ländlichen Gebieten bei regelmäßigen Besuchen von Standalone-Kliniken oder Apotheken ausgesetzt sind. Die "One-Stop-Shop"-Bequemlichkeit der umfassenden Pflege, von der Diagnostik bis zum langfristigen Medikamentenmanagement, appelliert an ein signifikantes Kundensegment.

Darüber hinaus helfen Krankenhäuser, die Medikamentenhaftung durch direkte beobachtete Therapie zu verbessern, insbesondere für neu verschriebene oder risikoreiche Patienten. Mit diesem integrierten Ansatz konnten Krankenhäuser den größten Anteil am Endverbrauchermarkt erhalten.

Insights, By Distribution Channel: Sicherheit Fosters Online Dominance

In Bezug auf den Vertriebskanal tragen Online-Vertrieb den höchsten Anteil an der Wahrnehmung der Sicherheit, die er Kunden bietet. Menschen, die Medikamente für gesundheitliche Bedingungen wie Hypercholesterinämie kaufen, sind bedenklich für Privatsphäre und Sicherheit, wenn Sie online kaufen.

Führende E-Apotheken haben daher stark in die Sicherung ihrer Website investiert und diskrete, verschlüsselte Transaktionen gewährleistet. Dies setzt das Vertrauen in Kunden ein, die ihre persönlichen und Versicherungsdetails digital eingeben. Die Online-Plattform bietet auch mehrschichtige Authentifizierung für die Bestellung und den Empfang von Aufträgen. Verbraucher schätzen, während der laufenden Pandemie keine Apotheken physisch besuchen zu müssen. Sie schätzen auch die Bequemlichkeit des Online-Trackings, der Benachrichtigungen und der Türschwellenlieferung.

Darüber hinaus nutzen E-Apotheken Technologien wie künstliche Intelligenz, um personalisierte Vorschläge, Chatbot-Hilfe und kontextuelle Belohnungen für treue Kunden anzubieten. Diese Erfahrungen haben Online-Kanäle die attraktivste Distributionsstraße gemacht, wodurch ihr am schnellsten wachsender Anteil beigetragen.

Zusätzliche Einblicke von Hypercholesterinämie Markt

- Prävalenzraten: Rund 40% der erwachsenen Bevölkerung weltweit sind von Hypercholesterinämie betroffen, was das beträchtliche Marktpotenzial für Cholesterin-senkende Therapien hervorhebt.

- In den USA haben rund 31.7% der Erwachsenen ein hohes Niveau an LDL-C und verdoppeln ihr Risiko von Herz-Kreislauf-Erkrankungen.

- 0% der Erwachsenen haben LDL-Cholesterin erhöht, wobei die Prävalenz mit dem Alter zunimmt (48,4% bei Erwachsenen im Alter von 65–74 Jahren).

- Regionales Wachstum: Asia-Pacific wird erwartet, dass die höchste Wachstumsrate im Hypercholesterinämiemarkt aufgrund steigender Einwegeinkommen und verbesserter Gesundheitsinfrastruktur zu beobachten ist.

- Behandlungsoption: Statins hält derzeit den größten Marktanteil, was 60% des gesamten Marktes ausmacht, die durch ihre bewährte Wirksamkeit und weit verbreitete Akzeptanz getrieben werden.

Wettbewerbsübersicht von Hypercholesterinämie Markt

Zu den wichtigsten Akteuren des Hypercholesterinämiemarktes gehören Amgen Inc., Pfizer Inc., Roche Holding AG, Novartis International AG und Sanofi S.A.

Hypercholesterinämie Markt Marktführer

- Amgen Inc.

- Pfizer Inc.

- Roche Holding AG

- Novartis International AG

- Sanofi S.A.

Hypercholesterinämie Markt - Wettbewerbsrivalität

Hypercholesterinämie Markt

(Von großen Akteuren dominiert)

(Hoher Wettbewerb mit vielen Akteuren.)

Neueste Entwicklungen in Hypercholesterinämie Markt

- Im August 2024 trat Pfizer Inc. mit einem Biotech-Unternehmen eine strategische Partnerschaft ein, um Statins der nächsten Generation zu entwickeln und sich auf eine verbesserte Wirksamkeit und Patientenkonformität zu konzentrieren. Pfizer ist an verschiedenen strategischen Kooperationen beteiligt, die darauf abzielen, Herz-Kreislauf-Behandlungen voranzutreiben. Eine solche Partnerschaft, die im August 2024 mit Quotient Therapeutics gegründet wurde, konzentriert sich auf die Entwicklung von Behandlungen für Herz-Kreislauf- und Nierenkrankheiten, obwohl sie nicht explizit an Statins gebunden ist. Diese Partnerschaft ist Teil der breiteren Initiative von Pfizer, biotechnologische Innovationen durch Kooperationen zu nutzen.

- Im April 2024 startete Amgen Inc. einen neuen PCSK9 Inhibitor, der darauf abzielt, eine effektivere Cholesterin-Management mit reduzierten Nebenwirkungen zu bieten, die möglicherweise einen größeren Marktanteil erfassen. Amgen bleibt ein bedeutender Spieler auf dem PCSK9 Inhibitor Markt, vor allem mit seinem etablierten Produkt Repatha (evolocumab), das ein Spiel-Wechselrichter in Cholesterin-Management war. Repatha wurde klinisch getestet, um deutlich zu senken LDL-Cholesterin und reduzieren Herz-Kreislauf-Risiken. Amgen erforscht Innovationen in diesem Bereich weiter.

- Im Oktober 2023 erhielt die Roche Holding AG die FDA-Zulassung für ihre neueste Nicht-Statistik-Therapie, die verbesserte lipid-senkende Fähigkeiten bietet und ihr therapeutisches Portfolio erweitert.

- Im Dezember 2021 genehmigte die FDA LEQVIO (inclisiran), entwickelt von Novartis. LEQVIO ist eine zweijährliche Injektion, die hilft, die niedrigdichte Lipoprotein Cholesterinspiegel (LDL-C) zu reduzieren, insbesondere für Erwachsene mit atherosklerotischer Herz-Kreislauf-Krankheit (ASCVD) oder heterozygoten familiären Hypercholesterinämie (HeFH). Diese Behandlung ist von Bedeutung, weil sie die erste kleine interferierende RNA (siRNA) Therapie ist, die zu diesem Zweck zugelassen ist, bietet eine anhaltende LDL-C Reduktion mit nur zwei Dosen pro Jahr nach einer Anfangsdosis und eine bei drei Monaten. Dieses Regime bietet eine bequemere Option für Patienten, die mit der Einhaltung häufiger Cholesterin-senkender Behandlungen kämpfen, wie Statins .

- Im Februar 2020 startete Esperion Therapeutics zwei neue Cholesterin-senkende Medikamente: NEXLETOL (Bempedosäure) und NEXLIZET (eine Kombination aus Bempedosäure und Ezetimibe). Beide Medikamente wurden von der FDA als Nahrungsergänzungsmittel und maximal tolerierte Statintherapie für Erwachsene mit heterozygoter familiärer Hypercholesterinämie (HeFH) oder etablierter atherosklerotischer Herz-Kreislauferkrankung (ASCVD) zugelassen, die eine weitere Reduktion des Lipoproteincholesterins mit niedriger Dichte (LDL-C) erfordern.

Hypercholesterinämie Markt Segmentierung

- Nach Drogentyp

- Statinen

- Atorvastatin

- Simvastatin

- Nicht-Statin Therapien

- Ezetimibe

- PCSK9 Inhibitoren

- Von Ende Benutzer

- Krankenhäuser

- Kliniken

- Einzelhandel

- Online-Apotheken

- Durch den Verteilerkanal

- Online-Verkauf

- Offline Vertrieb

- Direktverkauf

Möchten Sie die Möglichkeit erkunden, einzelne Abschnitte dieses Berichts zu kaufen?

Häufig gestellte Fragen :

Wie groß ist der Hypercholesterinämiemarkt?

Der Hypercholesterinämiemarkt wird im Jahr 2024 auf USD 2.61 Bn geschätzt und wird voraussichtlich bis 2031 USD 3.53 Bn erreichen.

Was sind die wichtigsten Faktoren, die das Wachstum des Hypercholesterinämiemarktes behindern?

Die hohen Behandlungskosten begrenzen den Zugang für Patienten in bestimmten Regionen und Herausforderungen bei der Patientenhaftung an Langzeittherapie, insbesondere für injizierbare Behandlungen, sind die Hauptfaktoren, die das Wachstum des Hypercholesterinämiemarktes behindern.

Was sind die wichtigsten Faktoren, die das Hypercholesterinämie-Marktwachstum treiben?

Sensibilisierung für Hypercholesterinämie und verstärkte diagnostische Anstrengungen und kontinuierliche Innovation in lipidsenkenden Therapien, insbesondere PCSK9-Inhibitoren sind die wichtigsten Faktoren, die den Hypercholesterinämiemarkt antreiben.

Welcher ist der führende Medikamententyp im Hypercholesterinämiemarkt?

Das führende Drogentypsegment ist Statins.

Welche sind die wichtigsten Spieler, die im Hypercholesterinämiemarkt tätig sind?

Amgen Inc., Pfizer Inc., Roche Holding AG, Novartis International AG und Sanofi S.A. sind die Hauptakteure.

Was wird das CAGR des Hypercholesterinämiemarktes sein?

Die CAGR des Hypercholesterinämiemarktes wird von 2024-2031 auf 4,4% projiziert.