Image Sensors Markt GRÖSSEN- UND MARKTANTEILSANALYSE - WACHSTUMSTRENDS UND PROGNOSEN (2024 - 2031)

Image Sensors Market ist segmentiert von Technologie (CMOS Image Sensors, CCD Image Sensors), Durch Anwendung (Consumer Electronics, Automotive, Medic....

Image Sensors Markt Größe

Marktgröße in USD Bn

CAGR6.7%

| Studienzeitraum | 2024 - 2031 |

| Basisjahr der Schätzung | 2023 |

| CAGR | 6.7% |

| Marktkonzentration | High |

| Wichtige Akteure | Sony Group Corporation, Samsung Electronics Co. Ltd., OmniVision Technologies, Inc., STMicroelectronics NV, Canon Inc. und unter anderem |

Bitte lassen Sie es uns wissen!

Image Sensors Markt Analyse

Der Markt für Bildsensoren wird geschätzt auf USD 28.54 Bn in 2024 und wird voraussichtlich erreichen USD 45.01 Bis 2031. Es wird erwartet, mit einer jährlichen Wachstumsrate zu wachsen (CAGR) von 6,7% von 2024 bis 2031. Der Markt für Bildsensoren wird erwartet, dass das lukrative Wachstum aufgrund der steigenden Nachfrage von CMOS und CCD-Bildsensoren beobachtet wird.

Image Sensors Markt Trends

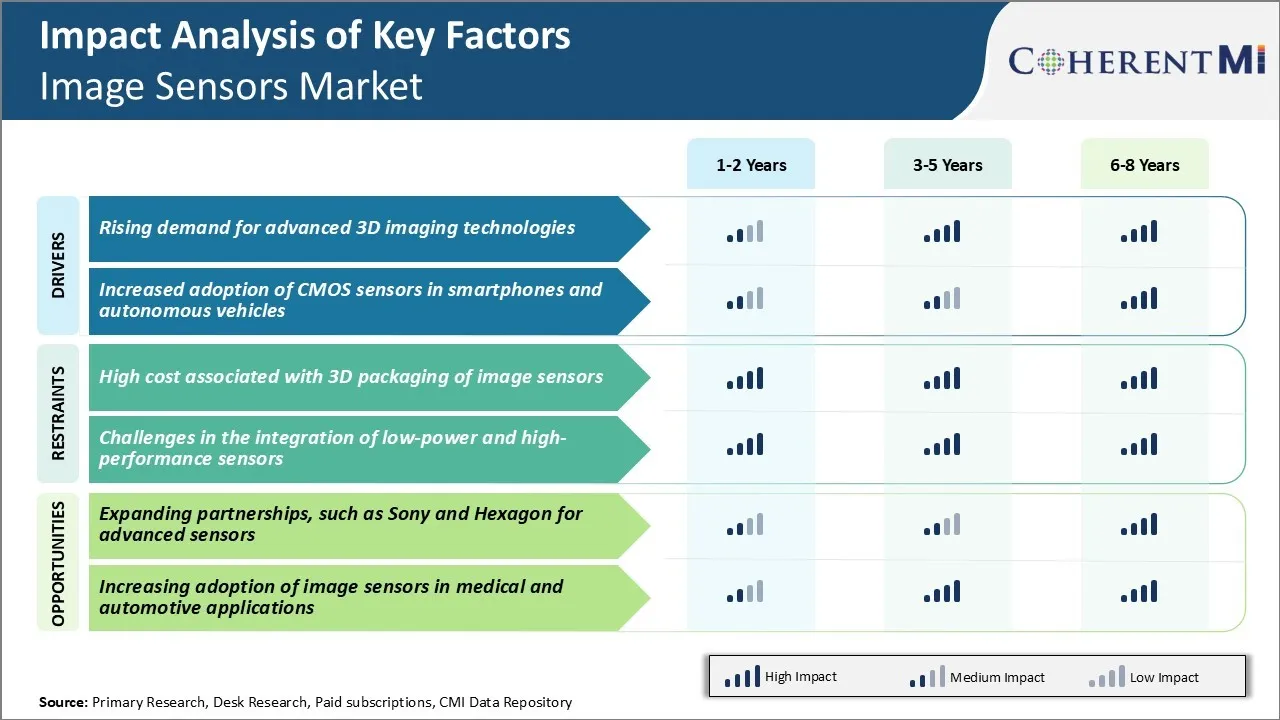

Markttreiber - steigende Nachfrage nach fortschrittlichen 3D-Imaging-Technologien

Die globale Wirtschaft erlebt eine schnelle digitale Transformation, die neue Innovationen in Branchen wie Unterhaltungselektronik, Healthcare, Industrie und Automotive vorantreibt. Hersteller realisieren Technologien wie 3D-Sensierung, erweiterte Realität und virtuelle Realität, um Benutzererfahrung zu verbessern und operative Effizienz zu bringen.

Produkthersteller enthalten 3D-Kameras in Smartphones, um rechnerische Fotofunktionen wie bokeh-Effekt, 3D-Facherkennung und Scannen zu ermöglichen. Healthcare-Anbieter nutzen auch 3D-Kameras, die mit Bildsensoren für medizinische Anwendungen wie Chirurgiesimulationen, Radiologie und Ferndiagnose integriert sind. Industriehersteller übernehmen 3D-Sensoren, die mit Robotern, AGV und intelligenten Maschinen integriert sind, um eine automatisierte Qualitätskontrolle, vorausschauende Wartungen und eine Fern Asset Monitoring zu ermöglichen.

Autohersteller konzentrieren sich auf die Entwicklung selbstfahrender Autos, die die Umgebung durch eine Vielzahl von Kameras, Radars und Bildsensoren erfassen müssen. Stringent Sicherheitsregelungen drängen die Automobilhersteller dazu, redundante Sensorsysteme mit hohen Pixelzähl-Bildsensoren für eine zuverlässige Wahrnehmung zu integrieren. Mit fortschreitenden technologischen Fortschritten wird die Nachfrage nach anspruchsvolleren 3D-Bildsensoren mit neuen Pixel-Designs, höheren Auflösungen und integrierter Verarbeitung voraussichtlich stark steigen.

Markttreiber - Erhöhte Akzeptanz von CMOS-Sensoren in Smartphones und Autonomen Fahrzeugen

Die neuesten Trends zeigen, dass CMOS-Bildsensoren schnell CCD-Sensoren in vielen Anwendungen ersetzen, da Vorteile wie geringen Stromverbrauch, einfache Integration mit Chipschaltungen und Video-Capturing-Fähigkeit entstehen. Smartphone-Hersteller nehmen CMOS-Bildsensoren in Flagship-Geräten aggressiv an, um fortschrittliche Kamera-Features und Funktionalitäten in dünnen und leichten Formfaktoren zu unterstützen.

Die zunehmende Bereitstellung von autonomen Shuttles, Robotern und Drohnen für Anwendungen wie Frachttransport, Landwirtschaft, Überwachung und Last-Meilen-Lieferung treibt die Annahme von CMOS-Bildsensoren voran. Im Vergleich zu anderen Technologien bieten CMOS-Sensoren eine überlegene Low-light-Performance, breitere Betrachtungswinkel und Zuverlässigkeit für Außenanwendungen.

Regulatorische Mandate, die die Annahme von Fahrerassistenzsystemen und autonomen Fahrzeugen fördern, werden die großen Einsatzmöglichkeiten von CMOS-Bildsensoren beschleunigen. Die Fortschritte der CMOS-Technologie in den Bereichen Auflösung, Leistungseffizienz, Integration und Formfaktoren werden in den kommenden Jahren ihre Dominanz im Markt für Bildsensoren stärken.

Markt Challenge - Hohe Kosten verbunden mit 3D-Verpackung von Bildsensoren

Eine der wichtigsten Herausforderungen, denen der Bildsensorenmarkt derzeit gegenübersteht, sind die hohen Kosten, die mit der 3D-Verpackung von Bildsensoren verbunden sind. 3D-Verpackung ermöglicht es, mehrere Bilderkennungschips vertikal übereinander zu stapeln, wodurch kompaktere Kameramodule mit verbesserter Funktionalität geschaffen werden können. Die für 3D-Verpackungen erforderlichen Fertigungsverfahren und -technologien sind jedoch hochkomplex und teuer.

Zusätzlich müssen neue Montage- und Prüfgeräte für 3D-Verpackungen eingerichtet werden, wodurch die Produktionskosten weiter erhöht werden. Während 3D-Verpackungen innovative Produktdesigns und -merkmale ermöglichen, haben die damit verbundenen Kosten die weit verbreitete Annahme verhindert. Für viele preisempfindliche Anwendungen und Märkte bleibt die konventionelle 2D-Seitenverpackung kostengünstiger.

Hohe 3D-Verpackungskosten sind eine Barriere für die Integration fortschrittlicher Bildsensoren in die Consumer-Elektronik und IoT-Geräte im Massenmaßstab. Die Bewältigung dieser Herausforderung durch neue Verpackungstechnologien und Fertigungstechniken kann dazu beitragen, zukünftige Umsatzwachstumspotenziale für Bildsensoren Marktteilnehmer zu steigern.

Marktchance - Erweiterung von Partnerschaften, wie Sony und Hexagon für fortgeschrittene Sensoren

Eine der wichtigsten Chancen auf dem Bildsensoren-Markt sind die wachsenden Partnerschaften zwischen großen Akteuren für die Entwicklung und Versorgung fortschrittlicher Sensoren. Durch Kooperationen können Unternehmen ihre komplementären Stärken kombinieren, um die Grenzen der Sensorik zu drängen.

So hat Sony mit Hexagon, einem führenden Anbieter von Metrologielösungen, zusammengearbeitet, um Bildsensoren der nächsten Generation für 3D-Sensoren zu entwickeln. Durch den Einsatz der modernsten CMOS-Bildsensor-Designfähigkeiten von Sony und der Expertise von Hexagon in der 3D-Messtechnik will das Duo eine überlegene Tiefen-Sensing-Performance für Anwendungen wie mobile AR/VR liefern. Solche Partnerschaften ermöglichen sowohl etablierte Firmen als auch Startups, die Ressourcen für FuE gegenseitig zu nutzen.

Sie helfen auch Unternehmen, sich in neue und anspruchsvolle Segmente wie 3D Gesichtserkennung, 3D-Mapping und andere mit fortschrittlichen Sensoren zu erweitern. Da die Computervision eine zunehmende Adoption sieht, wird erwartet, dass kollaborative Innovation leistungsfähige und dennoch kostengünstige Lösungen auf den Markt bringt. Diese strategischen Partnerschaften bieten in den kommenden Jahren erhebliche Wachstumschancen für den Bildsensorenmarkt.

Wichtige Erfolgsstrategien der Hauptakteure von Image Sensors Markt

Fokus auf technologische Innovationen: Image-Sensoren Marktführer wie Sony, Samsung und ON Semiconductor haben durch konsequente Innovation und Einführung neuer Bildsensortechnologien einen erheblichen Marktanteil erlangt. So startete Sony im Jahr 2020 seinen neuesten IMX800 CMOS Bildsensor mit 1.0 Typ gestapeltem Design und ermöglichte 8K Videoaufnahmen in Smartphones.

Strategische Partnerschaften und Übernahmen: Spieler haben andere Unternehmen zusammengefügt oder erworben, um Zugang zu neuen Technologien zu erhalten und ihr Produktportfolio zu erweitern. Zum Beispiel hat ON Semiconductor im Jahr 2021 Fairchild Semiconductor erworben, um sein Leistungs- und Bildsensorangebot zu verbessern. Sony hat strategische Partnerschaften mit großen OEMs wie Apple, Huawei, Xiaomi etc., um ihre primäre Kamera Sensor Lieferant zu sein.

Fokus auf hochkarätige Anwendungssegmente: Spieler überwachen schnell wachsende Bereiche wie autonome Fahrzeuge, Drohnen, IoT, medizinische Bildgebung usw. und starten neue, auf diese Segmente zugeschnittene Produkte. So startete OmniVision 2020 High-Megapixel-Bildsensoren für Automotive Surround View-Anwendungen, die auf die steigende Nachfrage von selbstfahrendem Automarkt ausgerichtet sind.

Segmentanalyse von Image Sensors Markt

Einblicke, Durch Technologie: Die Dominanz der CMOS Technologie

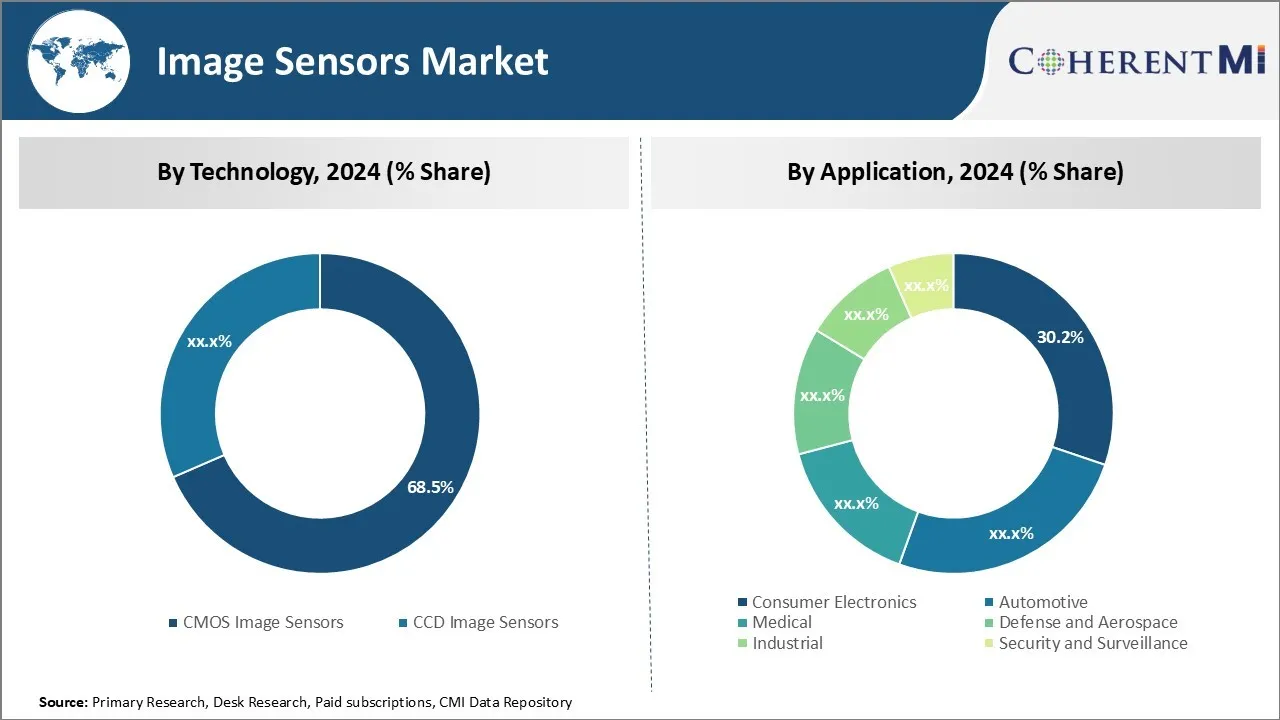

Technisch trägt CMOS-Bildsensoren aufgrund seiner Vorteile gegenüber CCD-Sensoren und kontinuierlichen technologischen Fortschritten zu 68,5% Anteil am Markt für Bildsensoren bei. CMOS-Bildsensoren haben in den letzten Jahren eine weit verbreitete Annahme durch Vorteile wie geringere Fertigungskosten und größere Flexibilität bei der Integration zusätzlicher Schaltkreise wie ADC-Wandler direkt auf die Matrize gesehen. Hersteller sind in der Lage, Kameras direkt in verschiedene Endgeräte zu bauen, ohne zusätzliche Komponenten benötigen.

Halbleiterunternehmen haben stark in die Entwicklung neuerer Prozessknoten für CMOS-Sensoren investiert, die Bildqualitätsmetriken wie Auflösung, geringe Lichtempfindlichkeit und dynamische Reichweite verbessern. Die neuesten Generationen von CMOS-Sensoren passen oder übertreffen die Bildqualität herkömmlicher CCD-Designs unter Beibehaltung der Vorteile der CMOS-Technologie. Die kontinuierliche Weiterentwicklung der CMOS-Technologie bleibt der primäre Faktor, der den Anteil des Segments am Bildsensorenmarkt treibt.

Einblicke, Durch Anwendung: Wachstum im Segment Consumer Electronics

Das Segment Consumer Electronics dominiert aktuell den Bildsensorenmarkt mit 30,2% Umsatzanteil im Jahr 2024 aufgrund der proliferierenden Nachfrage nach kamerafähigen Geräten. Bildsensoren sind in Konsumprodukten wie Smartphones, Tablets, Drohnen, Action-Kameras und anderen ähnlichen Geräten, in denen integrierte Kameras wesentliche Eigenschaften haben, allgegenwärtig. Insbesondere die enorme Popularität von Smartphones weltweit mit Multi-Kamera-Designs, die mehrere Bildsensoren pro Gerät erfordern, hat massiv die Segmenteinnahmen erhöht.

Kameras haben sich zu einem unverzichtbaren Bestandteil des Verbrauchererlebnisses in einer Vielzahl von Elektronik entwickelt. Darüber hinaus entsperrt die Implementierung fortschrittlicher Computer Vision-Funktionen mit mehreren Bildsensoren neue Anwendungsfälle und Anwendungen. Führende OEMs fahren weiterhin Innovationen, die die Kamera- und Bildgebungsfähigkeit ihrer Geräte verbessern, um Angebote zu differenzieren. Beide Faktoren tragen wesentlich zum anhaltend hohen Wachstum bei, das für dieses Segment im Vergleich zu anderen Endverbrauchern in absehbarer Zukunft prognostiziert wird.

Zusätzliche Einblicke von Image Sensors Markt

- Adoption in Autonomous Fahrzeuge: Bildsensoren sind für die Entwicklung autonomer Fahrtechnologien von entscheidender Bedeutung und bieten Echtzeit-Bildgebung zur Navigation und Hinderniserkennung.

- Healthcare Imaging Advancements: Verbesserte Bildsensoren verbessern die Qualität der medizinischen Bildgebungsausrüstung und helfen bei genaueren Diagnosen.

- Schalten auf CMOS Technologie: CMOS-Sensoren haben CCD-Sensoren aufgrund geringerer Leistungsaufnahme und Integrationsfähigkeiten überholt.

- Regionales Wachstum: Die Region Asien-Pazifik hält aufgrund der Präsenz großer Hersteller und des hohen Verbrauchs an Unterhaltungselektronik einen erheblichen Anteil am Markt für Bildsensoren.

Wettbewerbsübersicht von Image Sensors Markt

Zu den wichtigsten Akteuren im Bereich Bildsensoren gehören Sony Group Corporation, Samsung Electronics Co. Ltd, OmniVision Technologies, Inc., STMicroelectronics NV, Canon Inc., ON Semiconductor Corporation, Panasonic Corporation, PixArt Imaging Inc., GalaxyCore Shanghai Limited Corporation, SK HYNIX INC., STMicroelectronics, Teledyne Technologies Incorporated, Nikon Corporation und Toshiba Corporation.

Image Sensors Markt Marktführer

- Sony Group Corporation

- Samsung Electronics Co. Ltd.

- OmniVision Technologies, Inc.

- STMicroelectronics NV

- Canon Inc.

Image Sensors Markt - Wettbewerbsrivalität

Image Sensors Markt

(Von großen Akteuren dominiert)

(Hoher Wettbewerb mit vielen Akteuren.)

Neueste Entwicklungen in Image Sensors Markt

- Im Dezember 2023 führte Samsung Electronics zwei neue ISOCELL Vizion Sensoren ein: den ISOCELL Vizion 63D, einen Time-of-flight (ToF) Sensor und den ISOCELL Vizion 931, einen globalen Shutter Sensor. Diese Sensoren sind für eine Reihe von Anwendungen konzipiert, darunter Robotik, erweiterte Realität (XR) Geräte und industrielle Anwendungen.

- Im November 2023, Sony Semiconductor Solutions Corporation (SSS) gab die kommende Veröffentlichung des IMX992 kurzwelligen Infrarot (SWIR) Bildsensors für industrielle Geräte bekannt, der die höchste Pixelzahl der Branche von 5,32 effektiven Megapixeln aufweist. Dieser Sensor nutzt die proprietäre Cu-Cu-Verbindung von SSS, um eine Pixelgröße von 3,45 μm zu erreichen, die kleinste unter SWIR-Bildsensoren.

- Im September 2023 stellte OMNIVISION den OX08D10 8MP CMOS Bildsensor mit fortschrittlicher HDR-Technologie für Automotive ADAS-Anwendungen vor. Dieser Sensor ist für Anwendungen im Bereich Automotive Advanced Driver Assistance Systems (ADAS) konzipiert und bietet unter verschiedenen Beleuchtungsbedingungen eine hervorragende Bildqualität.

Image Sensors Markt Segmentierung

- Durch Technologie

- CMOS Bildsensoren

- CCD Bildsensoren

- Anwendung

- Verbraucherelektronik

- Automobilindustrie

- Medizin

- Verteidigung und Raumfahrt

- Industrie

- Sicherheit und Überwachung

Möchten Sie die Möglichkeit erkunden, einzelne Abschnitte dieses Berichts zu kaufen?

Häufig gestellte Fragen :

Wie groß ist der Markt für Bildsensoren?

Der Markt für Bildsensoren wird im Jahr 2024 auf USD 28.54 Bn geschätzt und wird voraussichtlich bis 2031 USD 45.01 Bn erreichen.

Was sind die wesentlichen Faktoren, die das Wachstum des Bildsensorenmarktes behindern?

Hohe Kosten bei der 3D-Verpackung von Bildsensoren und Herausforderungen bei der Integration von Low-Power- und High-Performance-Sensoren sind der wesentliche Faktor, der das Wachstum des Bildsensoren-Marktes behindert.

Was sind die wichtigsten Faktoren, die das Wachstum der Bildsensoren vorantreiben?

Die steigende Nachfrage nach fortschrittlichen 3D-Bildgebungstechnologien und die verstärkte Übernahme von CMOS-Sensoren in Smartphones und autonomen Fahrzeugen sind der Hauptfaktor für den Markt für Bildsensoren.

Was ist die führende Technologie im Bildsensoren-Markt?

Das führende Technologiesegment ist CMOS-Bildsensoren.

Welche sind die Hauptakteure, die im Bildsensoren-Markt tätig sind?

Sony Group Corporation, Samsung Electronics Co. Ltd, OmniVision Technologies, Inc., STMikroelektronik NV, Canon Inc., ON Semiconductor Corporation, Panasonic Corporation, PixArt Imaging Inc., GalaxyCore Shanghai Limited Corporation, SK HYNIX INC., STMicroelectronics, Teledyne Technologies Incorporated, Nikon Corporation und Toshiba Corporation sind die wichtigsten Spieler.

Was wird das CAGR des Bildsensorenmarktes sein?

Der CAGR-Markt der Bildsensoren wird von 2024-2031 auf 6,7% projiziert.