Logistik Robotik Markt GRÖSSEN- UND MARKTANTEILSANALYSE - WACHSTUMSTRENDS UND PROGNOSEN (2024 - 2031)

Logistik Robotik Markt wird von Robotertyp (Autonome Mobile Robots, Robot Arms, Automated Guided Vehicles, Andere), Durch Anwendung (Pick and Place, P....

Logistik Robotik Markt Größe

Marktgröße in USD Bn

CAGR16.4%

| Studienzeitraum | 2024 - 2031 |

| Basisjahr der Schätzung | 2023 |

| CAGR | 16.4% |

| Marktkonzentration | High |

| Wichtige Akteure | KUKA AG, FANUC CORPOR, Kawasaki Heavy Industries, Ltd., Toshiba Corporation, Yaskawa America, Inc. und unter anderem |

Bitte lassen Sie es uns wissen!

Logistik Robotik Markt Analyse

Der Logistikrobotikmarkt wird geschätzt auf USD 10,22 Bn in 2024 und wird voraussichtlich erreichen 29,58 EUR Bn bis 2031, Wachstumsrate (CAGR) von 16,4% von 2024 bis 2031. Die wachsende Nachfrage nach Automatisierung in der Lager- und Materialhandling-Anwendung ist einer der wichtigsten Faktoren, die den Logistikrobotermarkt antreiben.

Logistik Robotik Markt Trends

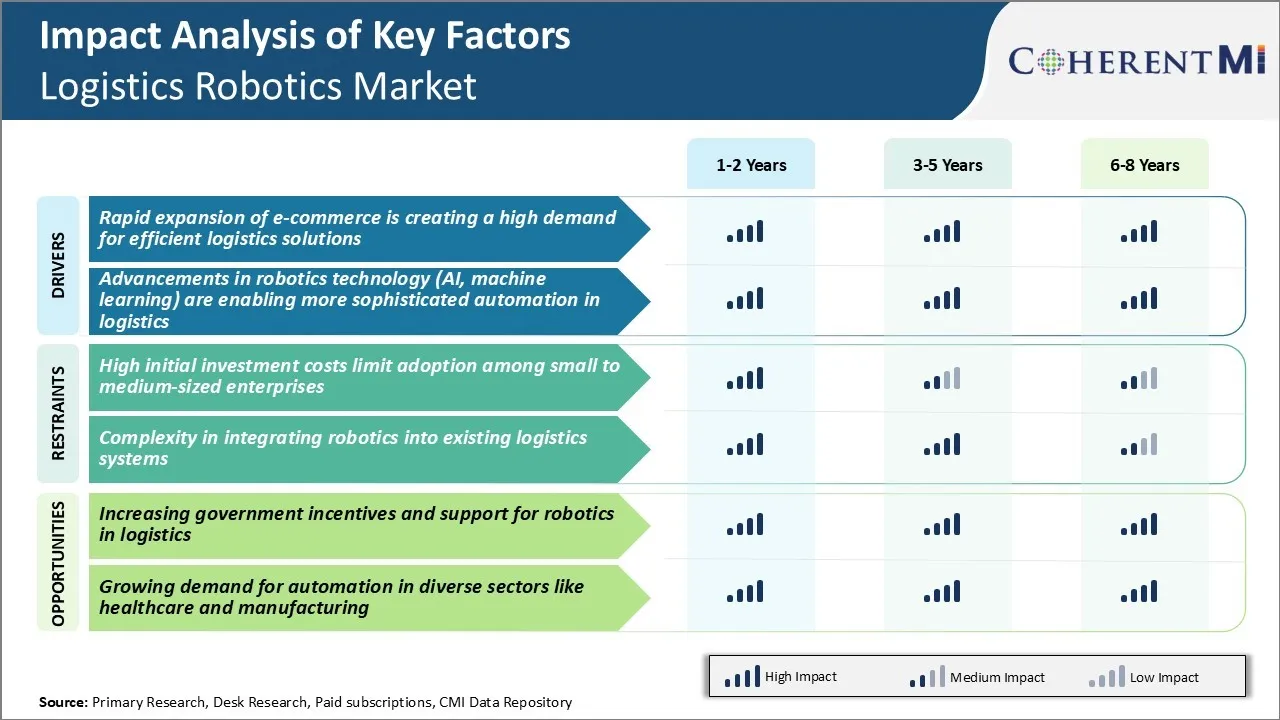

Markttreiber - Schnelle Expansion von e-Commerce stellt eine hohe Nachfrage nach effizienten Logistiklösungen

Der Anstieg des Online-Shoppings war eine der prominentesten Trends im letzten Jahrzehnt. Da sich die Verbraucherpräferenzen weiterhin online verschieben, beobachten E-Commerce-Plattformen und Einzelhändler ein erhebliches Wachstum in Auftragsvolumen. Die Erfüllung der steigenden Nachfrage von Kunden, die weltweit zeitnah und kostengünstig verbreitet werden, stellt jedoch erhebliche logistische Herausforderungen dar.

Um diese Trends anzusprechen, übernehmen viele Unternehmen zunehmend Robotiktechnologien in ihren Vertriebszentren. Kollaborative Roboter werden eingesetzt, um menschliche Picker zu unterstützen, indem sie repetitive Picking-, Sortier- und Verpackungsaufgaben ausführen. Autonome mobile Roboter (AMRs) automatisieren auch die Bewegung von Materialien in großen Erfüllungszentren.

Solche Roboter haben sich bewährt, um Bestelllaufzeiten zu reduzieren, Kosten zu minimieren und die Inventargenauigkeit für Online-Händler zu verbessern, die Millionen von Sendungen jährlich behandeln. Ihre Rolle bei der Verbesserung des Logistikbetriebs wird sich weiter ausweiten, da der E-Commerce stark wächst und damit den Logistikrobotermarkt fördert.

Markttreiber - Fortschritte in der Robotik-Technologie Ermöglichen Sie eine bessere Automatisierung in der Logistik

Während Roboterfortschritte die Automatisierung schon seit einiger Zeit unterstützt haben, ermöglichen neue Technologien intelligentere und anpassungsfähige Lösungen. Neuere Innovationen in Bereichen wie Computervision, Bewegungsplanung und maschinelles Lernen haben die Entwicklung von Robotern ermöglicht, die komplexere logistische Aufgaben erfüllen können. Solche intelligenten Roboter lernen aus ihren Umgebungen und können autonom mehrstufige Aktivitäten mit größerer Flexibilität im Vergleich zu herkömmlichen Robotik durchführen.

Ebenso werden fortgeschrittene AMRs eingesetzt, um gleichzeitige Lokalisierung und Kartierung zu integrieren, um nicht vertraute Einrichtungen ohne Vorprogrammierung sicher zu navigieren. In Kombination mit maschinellen Lernalgorithmen optimieren AMR-Flotten ihre Bewegungen basierend auf analysierten Verkehrsmustern und Inventar-Hotspots.

Da die Robotiktechnologie durch die kontinuierliche KI-Entwicklung vorangetrieben wird, werden Logistikautomatisierungslösungen tiefere kognitive Fähigkeiten einbeziehen. Sie werden besser ausgestattet sein, um mit den weniger vorhersehbaren Realitäten der realen Logistik auf sichere, effiziente und kostengünstige Weise umzugehen. Dadurch wird die Übernahme von Robotik über die gesamte Lieferkette beschleunigt und ein positives Wachstum des Logistikrobotikmarktes ermöglicht.

Markt Challenge - High Initial Investment Costs Limit Adoption von kleinen bis mittleren Unternehmen

Eine der wichtigsten Herausforderungen, denen der Logistikrobotermarkt gegenübersteht, sind die hohen Kosten für die Automatisierung der Logistik. Während Robotik langfristig Vorteile wie eine verbesserte Produktivität und Effizienz bietet, ist der hohe Investitionsaufwand für die Automatisierung von Aufgaben wie Palettierung, Verpackung, Transport und Sortierung für kleine und mittlere Unternehmen untersagt.

Die Installations- und Inbetriebnahmekosten für Logistikroboter sowie die Kosten für die Programmierung, Integration und Aufrechterhaltung dieser Systeme können in Hunderttausende oder sogar Millionen Dollar auf Basis der Skala und Komplexität von Lösungen laufen. Dies bedeutet, dass für kleinere Unternehmen mit begrenzten Kapitalbudgets Investitionen in Robotik innerhalb kurzer Zeit keine ausreichenden Renditen generieren können.

Darüber hinaus erfordert die Modernisierung und Erweiterung automatisierter Flotten auch schwere periodische Investitionen. Dadurch begrenzen die hohen anfänglichen Kosten die Übernahme von Logistikrobotik unter den SMBs, wobei der Einsatz derzeit unter großen Konzernen konzentriert bleibt. Dadurch wird das Gesamtwachstumspotenzial des Logistikrobotikmarktes eingeschränkt.

Marktchance - Erhöhung der staatlichen Anreize und Unterstützung für Robotik in der Logistik

Eine wichtige Gelegenheit für den Logistikrobotermarkt ist die zunehmende Unterstützung der Regierung und Anreize, die Adoption voranzutreiben. Viele Länder fördern aktiv den Einsatz von Logistikroboter- und Automatisierungstechnologien in Logistik und Lagerhaltung, um die Produktivität zu steigern, qualifizierte Arbeitsplätze zu schaffen und Wettbewerbsvorteile zu gewinnen.

Regierungen in Regionen wie Europa, Asien und Nordamerika bieten Subventionen, Steuervorteile und Fördermittel für Unternehmen, die in Robotik investieren. Dazu gehören Programme wie Zuschüsse für Gerätekäufe, Erstattungen für die Durchführung von Piloten und Schulungsprogramme für Arbeitskräfte. Solche Anreize helfen, die Bedenken über die anfänglichen Kosten bei SMB zu lindern und Roboterprojekte finanziell rentabel zu machen.

Da die Regierungen die Unterstützung durch Initiativen zur Förderung von Forschung, Kompetenzentwicklung und PPP-Modellen vorantreiben, könnte sie das Tempo der Automatisierung in Logistikräumen beschleunigen und neue Wachstumswege für Spieler im Logistikrobotikmarkt in den kommenden Jahren entfalten.

Wichtige Erfolgsstrategien der Hauptakteure von Logistik Robotik Markt

- Automatisierung von Lagern und Vertriebszentren: Amazon hat seine Lager- und Vertriebszentren ab 2012 mit Logistikrobotik stark automatisiert. Dies half Amazon, die Operationen massiv zu erhöhen und Kosten zu reduzieren. Es hat Tausende von Robotern eingesetzt, um Lagerbestände von Regalen abzurufen und sie an menschliche Arbeiter zu liefern.

- Fokus auf Robotik zur Auftragserfüllung: Führende Spieler wie Amazon, Alibaba investierte in Logistikroboter, die Bestellungen für den Versand identifizieren, auswählen und packen könnten.

- Zusammenarbeit mit Logistikrobotik-Startups: Locus Robotics' Kooperationsroboter halfen DHL, sein Lager in Dallas im Jahr 2018 zu automatisieren und die Produktivität um 200% zu steigern. Diese Strategie half Big Playern, neue Technologien schneller zu integrieren.

- Form strategische Allianzen: Im Jahr 2020 hat Anthropic mit Ocado zusammengearbeitet, um human-level manipulative Fähigkeiten in Logistikrobotern zu entwickeln. Dies hilft Ocado bei der Bereitstellung von Logistikrobotik in seinen Lagern.

Segmentanalyse von Logistik Robotik Markt

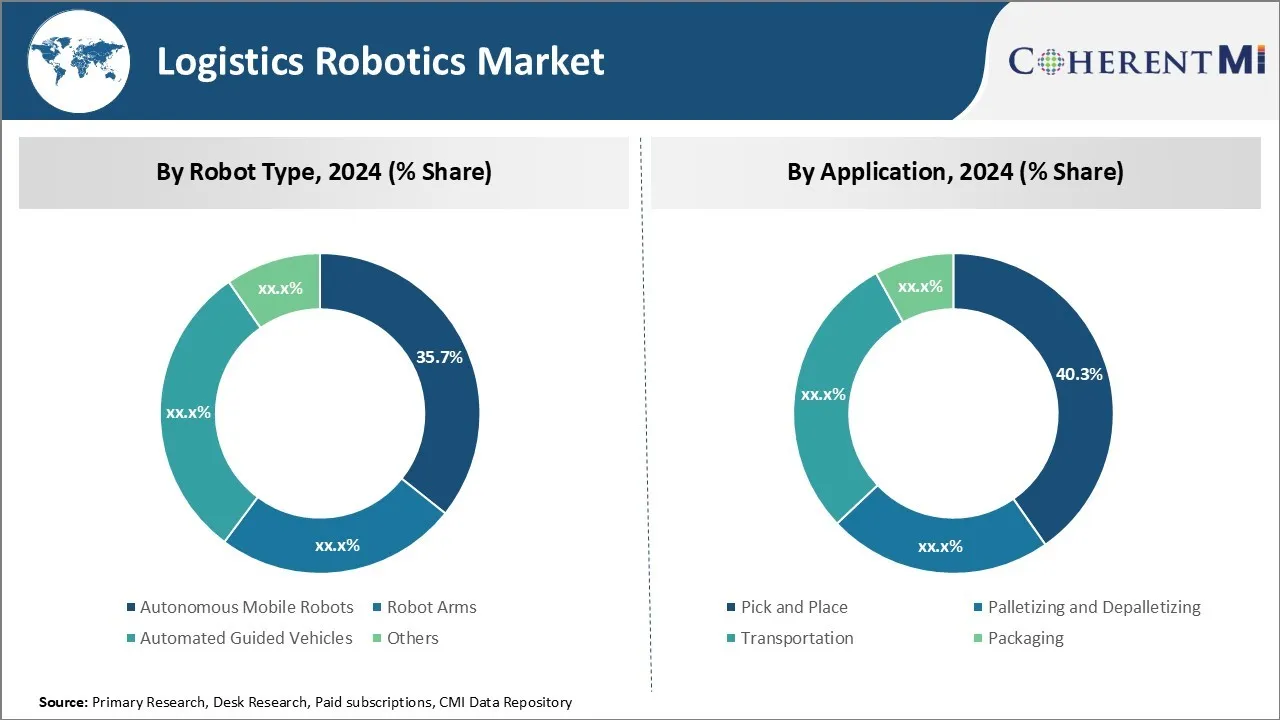

Insights, By Robot Typ: Autonome Mobile Robots Witness steigende Nachfrage für Flexible Automatisierung

Im Jahr 2024 machen autonome mobile Roboter 35,7% Anteil am Logistikrobotermarkt nach Robotertyp aus. Im Vergleich zu anderen Robotertypen bieten autonome mobile Roboter mehr Flexibilität bei der Handhabung verschiedener Aufgaben. Sie können problemlos in Lagerhallen und Einrichtungen navigieren, ohne dass feste Führungssysteme wie Ober- oder Drähte benötigt werden. Durch diese Flexibilität können autonome mobile Roboter schnell wieder eingesetzt werden, da sich die Geschäftsanforderungen durch Logistikrobotik verändern.

Darüber hinaus haben Fortschritte in Technologien wie künstliche Intelligenz, Computer Vision und Navigationssysteme autonome mobile Roboter intelligenter und fähiger gemacht. Auch im Vergleich zu den Menschen reduzieren autonome mobile Roboter variable Betriebskosten, da sie ohne Pausen oder Überstunden kontinuierlich arbeiten können. Die Gesamtkosten des Eigentums an autonomen mobilen Robotern sinken im Laufe der Zeit, da ihre Fähigkeiten mit Software-Upgrades verbessern. Dies wird die bevorstehenden Trends im Logistikrobotikmarkt dominieren.

Insights, nach Anwendung: Robotik erfordert Ups für Pick und Place Anwendungen

Unter den unterschiedlichen Anwendungen auf dem Logistikrobotikmarkt entfallen im Jahr 2024 40,3 % Marktanteil. Dies kann auf einen erhöhten Fokus auf die Automatisierung von Auftragserfüllungsprozessen in der E-Commerce- und Einzelhandelsindustrie zurückgeführt werden.

Aktuelle Pick-und Place-Roboter sind sehr genau und schnell bei der Auswahl von Gegenständen aus Bins oder Regalen und genaue Positionierung in Regalen, Boxen oder auf Paletten. Darüber hinaus hat die wachsende Nachfrage nach Gleich-Tage- und Schnelllieferungen Unternehmen unter Druck gesetzt, schnell hohe Mengen kleiner Aufträge pünktlich zu versenden. Pick- und Place-Roboter als Logistikrobotik-Anwendung zu optimieren, den Bestell-Montageprozess zu optimieren und sicherzustellen, dass engagierte Lieferfenster zuverlässig erfüllt werden.

Wie der Online-Einzelhandel weiter wächst, automatisieren mehr Unternehmen verschiedene Auftragserfüllungsfunktionen wie Lageraufnahme, Lagerung, Kommissionierung, Sortierung und Verpackung/Versand. Dies treibt den höchsten Anteil an Pick- und Place-Robotern im Logistik-Robotermarkt an.

Zusätzliche Einblicke von Logistik Robotik Markt

- Annahme von Sonderrobotern in Warehouses: Logistikunternehmen nutzen zunehmend kollaborative Roboter (Cobots), die gemeinsam mit Menschen arbeiten, um Effizienz und Sicherheit zu verbessern. Diese Cobots behandeln repetitive Aufgaben und ermöglichen es den Menschen, sich auf komplexere Aktivitäten zu konzentrieren.

- Autonome mobile Roboter (AMRs): Es gibt einen signifikanten Trend, traditionelle Automated Guided Vehicles (AGVs) durch ihre Flexibilität und Fähigkeit, dynamische Umgebungen ohne feste Wege zu navigieren.

- E-Commerce Einfluss: E-Commerce-Aktivitäten tragen zu über 40 % der Nachfrage nach Logistikrobotik bei, die durch die Notwendigkeit einer schnellen Auftragsabwicklung und eines effizienten Bestandsmanagements angetrieben wird.

- Regionale Wachstumsmuster: Die Region Asien-Pazifik wird voraussichtlich die höchste Wachstumsrate im Logistikrobotikmarkt zeigen, die auf eine rasche Industrialisierung und eine erhöhte Investition in Automatisierungstechnologien zurückzuführen ist.

Wettbewerbsübersicht von Logistik Robotik Markt

Zu den wichtigsten Akteuren im Logistikrobotikmarkt gehören die KUKA AG, FANUC CORPORATION, Kawasaki Heavy Industries, Ltd., Toshiba Corporation, Yaskawa America, Inc., Vecna Robotics, Omron Corporation, Dematic, ABB Ltd., Toyota Industries Corporation, Mitsubishi Electric Corporation, Kion Group AG, Seiko Epson Corporation und Hyundai Robotics.

Logistik Robotik Markt Marktführer

- KUKA AG

- FANUC CORPOR

- Kawasaki Heavy Industries, Ltd.

- Toshiba Corporation

- Yaskawa America, Inc.

Logistik Robotik Markt - Wettbewerbsrivalität

Logistik Robotik Markt

(Von großen Akteuren dominiert)

(Hoher Wettbewerb mit vielen Akteuren.)

Neueste Entwicklungen in Logistik Robotik Markt

- Im Dezember 2023 führte Helsinki ein Pilotprojekt durch, das autonome Lieferroboter zur Verbesserung der urbanen Logistikrobotik nutzte. Die Initiative, geleitet von Forum Virium Helsinki, dem Innovationsunternehmen der Stadt, zielte darauf ab, den Anstieg der Lieferungen während der Ferienzeit, insbesondere in den Ruoholahti und Jätkäsaari Bezirken, die keine lokalen Postämter.

- Im Oktober 2023 erweiterten A.P. Moller - Maersk und Kodiak Robotics ihre Zusammenarbeit durch den Start der ersten autonomen Lkw-Fahrspur zwischen Houston und Oklahoma City. Seit August 2023 transportiert Kodiak acht Lasten pro Woche für Maersk Kunden, mit einem Sicherheitstreiber vorhanden.

- Im Juni 2023 startete JD Logistics, der Logistikarm von JD.com, die zweite Phase seines Kunshan Asia No.1 Intelligent Logistics Parks in der Provinz Jiangsu, China. Diese Erweiterung führte ein automatisches Sortierzentrum mit über 80 hochmodernen Sortierlinien und einer Flotte von 10.000 intelligenten Sortierrobotern, die eine Sortiergenauigkeit von 99,99% erreichen.

- Im Mai 2023 kündigte ABB Ltd. eine strategische Partnerschaft mit einem führenden E-Commerce-Unternehmen an, um Robotiklösungen für ihre Vertriebszentren bereitzustellen. Diese Zusammenarbeit zielt darauf ab, fortschrittliche robotische Sortier- und Verpackungssysteme zu implementieren, die Auftragserfüllungsgeschwindigkeit und Genauigkeit zu verbessern. Die Entwicklung unterstreicht den wachsenden Trend der Automatisierung im E-Commerce mit Logistikrobotik.

Logistik Robotik Markt Segmentierung

- Mit Robotertyp

- Autonome mobile Roboter

- Roboterarme

- Automatisierte geführte Fahrzeuge

- Sonstige

- Anwendung

- Pick und Place

- Palletisieren und Depalletisieren

- Verkehr

- Verpackung

Möchten Sie die Möglichkeit erkunden, einzelne Abschnitte dieses Berichts zu kaufen?

Häufig gestellte Fragen :

Wie groß ist der Logistikrobotermarkt?

Der Logistikrobotermarkt wird im Jahr 2024 auf USD 10.22 Bn geschätzt und wird voraussichtlich bis 2031 USD 29.58 Bn erreichen.

Was sind die wesentlichen Faktoren, die das Wachstum des Logistikrobotermarktes behindern?

Hohe anfängliche Investitionskosten und Komplexität bei der Integration von Robotik in bestehende Logistiksysteme sind die Hauptfaktoren, die das Wachstum des Logistikrobotermarktes behindern.

Was sind die wichtigsten Faktoren, die das Wachstum der Logistikrobotik vorantreiben?

Schneller Ausbau des E-Commerce, der die Nachfrage nach effizienten Logistiklösungen und Fortschritten in der Robotik-Technologie steigert, sind die wichtigsten Faktoren, die den Logistikrobotermarkt vorantreiben.

Welcher ist der führende Robotertyp im Logistikrobotermarkt?

Das führende Robotersegment ist autonome mobile Roboter.

Welche sind die wichtigsten Akteure im Logistikrobotermarkt?

KUKA AG, FANUC CORPORATION, Kawasaki Heavy Industries, Ltd., Toshiba Corporation, Yaskawa America, Inc., Vecna Robotics, Omron Corporation, Dematic, ABB Ltd., Toyota Industries Corporation, Mitsubishi Electric Corporation, Kion Group AG, Seiko Epson Corporation, Hyundai Robotics sind die wichtigsten Akteure.

Was wird das CAGR des Logistikrobotermarktes sein?

Der CAGR des Logistikrobotermarktes wird von 2024-2031 auf 16,4 % projiziert.