Bearbeitungsmarkt GRÖSSEN- UND MARKTANTEILSANALYSE - WACHSTUMSTRENDS UND PROGNOSEN (2024 - 2031)

Machining Market wird nach Typ (Lathe Machines, Laser Machines, Fräsmaschinen, Schleifmaschinen, Wickelmaschinen, Schweißmaschinen), By End Use (Autom....

Bearbeitungsmarkt Größe

Marktgröße in USD Bn

CAGR6.5%

| Studienzeitraum | 2024 - 2031 |

| Basisjahr der Schätzung | 2023 |

| CAGR | 6.5% |

| Marktkonzentration | High |

| Wichtige Akteure | FANUC Corp., DMG MORI Co Ltd., AMADA Co. Ltd., Atlas Copco AB., Bystronic Laser AG. und unter anderem |

Bitte lassen Sie es uns wissen!

Bearbeitungsmarkt Analyse

Der Bearbeitungsmarkt wird geschätzt 402.56 Bn in 2024 und wird voraussichtlich erreichen USD 625,55 Bn von 2031Wachstumsrate (CAGR) von 6,5% von 2024 bis 2031. Der Bearbeitungsmarkt zeigt einige wichtige Trends wie die zunehmende Einführung von computergesteuerten (CNC) Maschinen, die steigende Nachfrage nach Multitasking-Maschinen und die wachsende Popularität von Hybrid-Bearbeitungsprozessen.

Bearbeitungsmarkt Trends

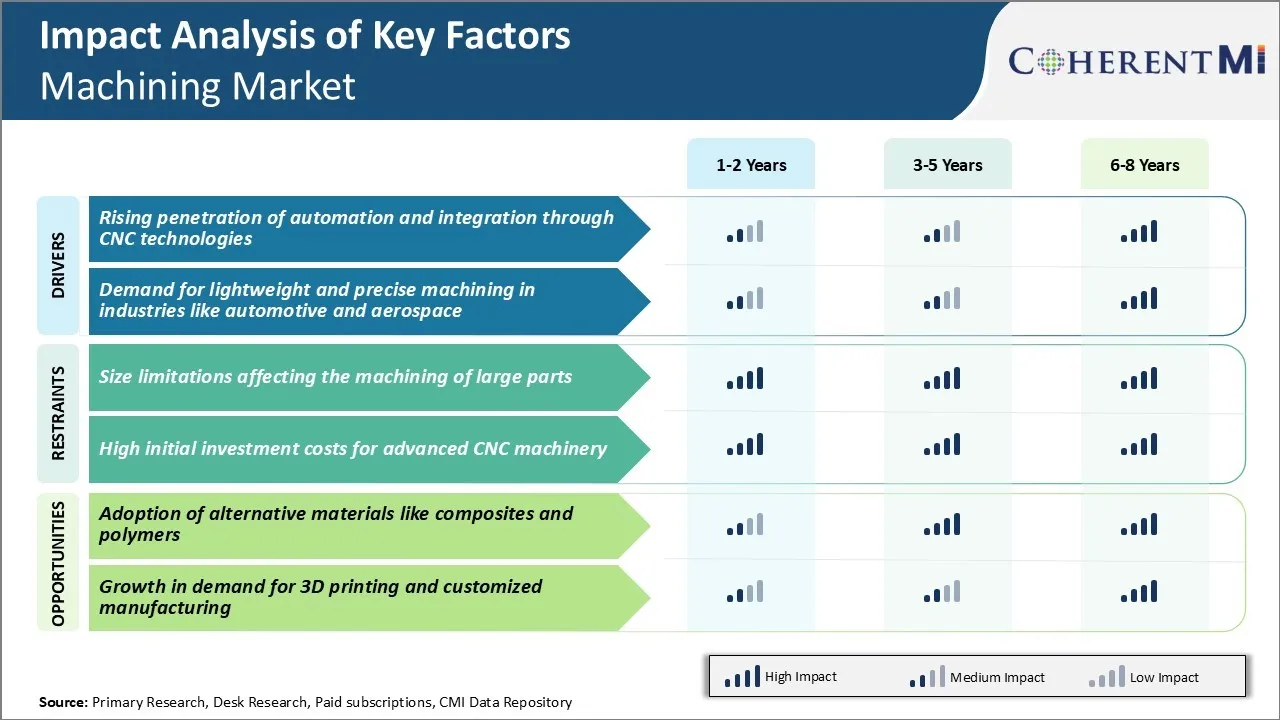

Markttreiber - Steigern von Automatisierung und Integration durch CNC-Technologien

Die Bearbeitungsindustrie hat in den letzten Jahren erhebliche technologische Fortschritte erlebt. Computer Numerical Control (CNC)-Technologien haben höhere Automatisierungs- und Integrationsgrade in Fertigungsabläufe ermöglicht.

Insbesondere Autohersteller erhöhen ihre Einführung in die CNC-Bearbeitung, da sie sich auf Leichtbaufahrzeuge konzentrieren, um die Kraftstoffeffizienz zu steigern. Aerospace OEMs bevorzugen auch CNC für seine Fähigkeit, fortschrittliche Legierungen und exotische Materialien in Flugzeugmotoren und Strukturen verwendet zu bearbeiten. Medizinische Gerätehersteller verlassen sich ähnlich auf CNC für seine Präzision bei der Herstellung von winzigen implantierbaren Komponenten.

Ein weiterer wesentlicher Trend im Bearbeitungsmarkt ist die Integration von CNC-Maschinen mit anderen Technologien wie Robotik, 3D-Druck, IoT-Sensoren und digitalen Zwillingen. Dies führt zu vollautomatisierten flexiblen Fertigungszellen mit schnelleren Umstellungen und Multiprozessfähigkeiten auf einer einzigen Maschine. Solche digital vernetzten Bearbeitungszentren unterstützen schlanke Fertigungsansätze wie einminütiger Austausch von Werkzeugen (SMED). Sie optimieren Produktionsabläufe für niedrige Volumen, hohe Produktlinien und ermöglichen On-Demand-Produktionsmodelle, was zu einer steigenden Nachfrage im Bearbeitungsmarkt führt.

Markttreiber - Nachfrage nach Leicht- und Präzisionsbearbeitung in Industrien wie Automotive und Aerospace

Der Fokus auf Leichtbaudesigns in allen Branchen ist ein wichtiger Treiber für fortschrittliche Bearbeitungstechnologien. Im Automobilraum verfolgen Auto-OEMs und ihre Lieferanten durch neue Materialauswahl und optimierte Bauteiltechnik eine durchschnittliche Gewichtsreduktion von 15-20 %.

Aerospace ist eine weitere gewichtige Industrie-Pushing-Bearbeitung Fähigkeiten. Plane Maker nutzen immer mehr Composites wie Kohlefaser zusammen mit Super-Engineered-Legierungen in Jet-Motoren und Luftrahmen. Diese erfordern innovative Bearbeitungslösungen, die moderne exotische Metalle und Verbundlaminate mit höchster Präzision arbeiten können. Selbst kleinste Abweichungen von Design-Spezifikationen könnten die Sicherheit gefährden.

Mit originalen Geräteherstellern (OEMs) und Reglern, die strengere Fristen einhalten, setzt der Bearbeitungsmarkt schnell schlanke Fertigungssysteme wie ein Minutenwechsel von Werkzeugen (SMED) ein. Dies erfordert intelligente Maschinenanwendungen, die mehrere Prozesse mit Plug-and-produzieren schnelle Umstellungen kombinieren. Alle diese Bedürfnisse sind die Förderung technologischer Innovationen von Maschinenherstellern, die weiterhin Wachstumsperspektiven in dieser strategischen Industrie vorantreiben.

Market Challenge - Größenbeschränkungen für die Bearbeitung von großen Teilen

Eine der wichtigsten Herausforderungen des Bearbeitungsmarktes ist die Einschränkung der Größe bei der Bearbeitung großer Teile. Traditionelle Bearbeitungszentren haben Standard-Arbeitshüllen, die die maximale Größe der Teile begrenzen, die bearbeitet werden können. Dies stellt Schwierigkeiten für Sektoren wie Luft- und Raumfahrt, Schiffbau und Bautechnik, wo große Verbund- oder Metallkonstruktionen integral sind.

Die Bearbeitung von Flugzeugrumpfen, Schiffsrumpfen oder Windturbinenschaufeln in einem Stück erfordert Maschinen mit extra großen Arbeitsvolumen und hohen Nutzlastkapazitäten. Solche großen fünfachsigen Bearbeitungszentren erfordern jedoch enorme Kapitalanlagen und große Fabrik-Fußabdrücke. Sie haben auch Engineering-Komplexitäten in Bezug auf Steifigkeit und thermische Stabilität in vergrößerten Maßstäben.

Dadurch müssen große Teile oft als Baugruppen oder Baugruppen bearbeitet und später mittels Schweißen oder Befestigen miteinander verbunden werden. Die Größe der aktuellen Bearbeitungstechnik ist ein Hindernis für die Herstellung großer monolithischer Bauteile, die in bestimmten Branchen benötigt werden.

Marktchance - Annahme von alternativen Materialien wie Composites und Polymers

Eine bedeutende Chance für den Zerspanungsmarkt besteht in der zunehmenden Übernahme fortschrittlicher Verbund- und Polymermaterialien. Die Leichtgewichtung ist in vielen Branchen unerlässlich, um Energieeffizienz und Leistungsfähigkeit zu verbessern. Verbundwerkstoffe ermöglichen kreative Designfreiheit und bieten vergleichbare oder bessere Festigkeits-zu-Gewichtsverhältnisse als Metalllegierungen. Ihre Annahme wächst in Luft- und Raumfahrt-, Automobil-, Marine- und erneuerbaren Energieprodukten.

Die Bearbeitung von faserverstärkten Kunststoffen und technischen Thermoplasten stellt im Vergleich zu Metallen unterschiedliche Herausforderungen, eröffnet aber auch Märkte. Da die Verbundwerkstoffherstellung wächst, wird der Bedarf an der Bearbeitung von Verbundbauteilen deutlich steigen. Es werden spezialisierte Bearbeitungszentren entwickelt, die diese Materialien mit Techniken wie Abrasivwasserstrahlschneiden und Hochdruckfluidstrahlerosion behandeln können.

Die Verfügbarkeit von fortschrittlichen Polymerverbunden von tier 1 Lieferanten verbessert auch ihre Bearbeitungsaussichten. Da alternative Werkstoffe Akzeptanz erlangen, hat der Bearbeitungsmarkt eine große Chance, damit verbundene Technologien und Prozesse zu entwickeln, um diesen Trend zu nutzen.

Wichtige Erfolgsstrategien der Hauptakteure von Bearbeitungsmarkt

Investitionen in fortschrittliche Fertigungstechnologien: Firmen wie DMG Mori, Haas Automation und Doosan Machine Werkzeuge haben stark in fortschrittliche Technologien wie CNC-Maschinen, computergestützte Fertigungssoftware (CAM) und additive Fertigung investiert, um Produktivität und Qualität zu verbessern.

Fokus auf kundenspezifische Lösungen: Spieler wie Hardinge und Jinan North Machinery Co. haben sich darauf konzentriert, Kunden maßgeschneiderte, flexible Bearbeitungslösungen anzubieten, anstatt nur Maschinen zu verkaufen. Dies beinhaltet das Verständnis von Kundenprozessen und Vorschlägen, die die richtigen Maschinen, Werkzeuge, Automatisierung und Integration betreffen.

Strategische Übernahmen: Machining-Unternehmen haben andere Spieler erworben, um ihre Angebote zu verbessern und global zu erweitern. Zum Beispiel hat Hurco im Jahr 2021 den indischen CNC-Routerhersteller Akhuria CNC erworben, um eine Produktionsbasis in Indien zu etablieren. Dadurch konnte Hurco direkt dem wachsenden indischen Markt dienen.

Fokus auf Aftermarket-Verkäufe und Service: Hauptakteure in der Bearbeitung Markt wie Komatsu und Okuma verdienen mehr als 50% ihres Umsatzes durch Aftermarket-Teile, Wartung und Verbrauchsmaterialien Verkauf statt neue Maschinen.

Segmentanalyse von Bearbeitungsmarkt

Einblicke, Nach Typ: Drehmaschinen Highlight ihre Precision Engineering Fähigkeiten

Die Drehmaschinen machen im Jahr 2024 35,3 % des Zerspanungsmarktes aus, aufgrund ihrer vielseitigen Natur- und Präzisionstechnik. Ein wesentlicher Faktor für die Nachfrage nach Drehmaschinen ist ihre Eignung für Massenproduktionsanwendungen, die Konsistenz und Gleichmäßigkeit erfordern. Industrien wie Automobil und Elektronik sind stark auf Drehmaschinen angewiesen, um Tausende von identischen Bauteilstücken mit minimalen Toleranzen täglich auszuscheren.

Ein weiterer wichtiger Bedarfstreiber ist der Anstieg komplexer Bearbeitungsanforderungen in allen Branchen. Drehmaschinen ermöglichen die Präzisionsbearbeitung solcher geometrischer Formen durch numerische Steuerungssysteme mit mehreren Achsen und erweiterte Werkzeuge.

Hersteller in diesen Branchen verlassen sich auf Drehmaschinen, um kleine Chargen von hochkundenindividuellen Teilen durch Programmierung in engen Toleranzen und komplexen Schnittmustern gemäß Zeichnungen herzustellen. Diese Fähigkeit, sich schnell an nicht standardmäßige Teileanforderungen anzupassen, ohne Setup-Änderungen hält Drehmaschinen relevant.

Insights, By End Use: Automotive Applications Dominat mit großen Bearbeitungsvolumen

Der Anteil der Automobilindustrie beträgt 2024 40,2% am Bearbeitungsmarkt. Dies ist auf die immensen Bearbeitungsvolumina zurückzuführen, die zur Herstellung der Tausenden von Bauteilen in einem einzigen Fahrzeug erforderlich sind. Ein großer Fahrer, der die Automobilbearbeitungsnachfrage antreibt, ist die weltweite Skala der Fahrzeugproduktion, gemessen in den zehn Millionen. Durch die Erzielung solcher massiver Ausgangswerte sind hocheffiziente Bearbeitungstechnologien und Produktionssysteme erforderlich, die bei hohen Toleranzen und Volumen eine schwindelerregende Mischung und Übereinstimmung von Automobilteilen auspumpen können.

Darüber hinaus bietet der Komplexitäts- und Anpassungsbedarf des Automobilherstellungsprozesses eine Prämie für die Flexibilität der Bearbeitung. Diese hochintegrierte Herangehensweise ist entscheidend für die Realisierung von Just-in-time-Produktionsmethoden und Massenanpassungsmodellen, die die moderne Automobilfertigung definieren.

Die Konfluenz dieser Faktoren, die immense und anspruchsvolle Bearbeitungs-Workloads im Automobilumfeld konzentrieren, hat ihre Position als die größte Endnutzerindustrie für Bearbeitungstechnologien weltweit gefestigt.

Zusätzliche Einblicke von Bearbeitungsmarkt

- Die zunehmende Nutzung von CNC-Maschinen in der industriellen Automatisierung erhöht das Wachstum des Bearbeitungsmarktes.

- Das Wachstum von CNC-Drehmaschinen aufgrund der Nachfrage in der präzisen Bauteilfertigung ist der steigende Trend im Bearbeitungsmarkt.

- Asia-Pacific dominiert den Zerspanungsmarkt durch kostengünstige Operationen und die Verfügbarkeit von Rohstoffen. Europa dürfte jedoch auch deutlich wachsen, unter der Leitung von Deutschland, Frankreich und Italien.

Wettbewerbsübersicht von Bearbeitungsmarkt

Zu den wichtigsten Akteuren auf dem Bearbeitungsmarkt gehören FANUC Corp., DMG MORI Co Ltd., AMADA Co. Ltd., Atlas Copco AB., Bystronic Laser AG., TRUMPF GmbH Co. KG., Okuma Corp., Sandvik AB., Yamazaki Mazak Corp. und IPG Photonics Corp.

Bearbeitungsmarkt Marktführer

- FANUC Corp.

- DMG MORI Co Ltd.

- AMADA Co. Ltd.

- Atlas Copco AB.

- Bystronic Laser AG.

Bearbeitungsmarkt - Wettbewerbsrivalität

Bearbeitungsmarkt

(Von großen Akteuren dominiert)

(Hoher Wettbewerb mit vielen Akteuren.)

Neueste Entwicklungen in Bearbeitungsmarkt

- Im Februar 2023 wurde HireCNC, ein Arbeitsbüro für die Verbindung von CNC-Maschinisten mit Arbeitgebern, gestartet. Die Plattform konzentriert sich auf CNC-bezogene Arbeitsplätze in den US- und kanadischen Märkten und zielt darauf ab, den Einstellungsprozess sowohl für Stellensuchende als auch für Arbeitgeber in der CNC-Bearbeitungsindustrie zu optimieren.

- Im Januar 2023 enthüllte Mitsubishi Electric Indias CNC-Division "Teach-T", eine Prototyp-Trainingsmaschine, die die CNC-Technologieausbildung für Studenten verbessern soll. Diese Initiative richtet sich an die Strategie des Unternehmens, durch öffentliche Ausschreibungen und Projekte in den Bildungssektor einzusteigen, die Institutionen wie ITIs, Diplomkurse und private Ingenieursausbildungszentren ansprechen.

- Im September 2022 stellte Mitsubishi Electric India die Serie M800V und M80V von CNCs vor, um Effizienz und technologische Innovation in der Fertigung zu verbessern. Diese CNCs verfügen über das erste integrierte Wireless LAN der Branche, das Fernzugriff und Steuerung ermöglicht, was besonders in der post-pandemischen Ära von Vorteil ist.

Bearbeitungsmarkt Segmentierung

- Typ

- Drehmaschinen

- Lasermaschinen

- Fräsmaschinen

- Schleifmaschinen

- Windmaschinen

- Schweißmaschinen

- Durch die Endverwendung

- Automobilindustrie

- Luft- und Raumfahrt

- Baumaschinen

- Energie und Energie

- Industrie

Möchten Sie die Möglichkeit erkunden, einzelne Abschnitte dieses Berichts zu kaufen?

Häufig gestellte Fragen :

Wie groß ist der Bearbeitungsmarkt?

Der Bearbeitungsmarkt wird im Jahr 2024 auf USD 402.56 Bn geschätzt und soll bis 2031 USD 625,55 Bn erreichen.

Was sind die wichtigsten Faktoren, die das Wachstum des Bearbeitungsmarktes behindern?

Größenbeschränkungen, die die Bearbeitung von großen Teilen und hohe anfängliche Investitionskosten für fortgeschrittene CNC-Maschinen beeinflussen, sind die Hauptfaktoren, die das Wachstum des Bearbeitungsmarktes behindern.

Was sind die wichtigsten Faktoren, die das Wachstum des Bearbeitungsmarktes vorantreiben?

Die zunehmende Durchdringung von Automatisierung und Integration durch CNC-Technologien und die Nachfrage nach leichter und präziser Bearbeitung in Industrien wie Automotive und Aerospace sind die wichtigsten Faktoren, die den Bearbeitungsmarkt vorantreiben.

Welches ist der führende Typ im Bearbeitungsmarkt?

Das führende Typsegment ist Drehmaschinen.

Welche sind die wichtigsten Akteure auf dem Bearbeitungsmarkt?

FANUC Corp., DMG MORI Co Ltd., AMADA Co. Ltd., Atlas Copco AB., Bystronic Laser AG., TRUMPF GmbH Co. KG., Okuma Corp., Sandvik AB., Yamazaki Mazak Corp., IPG Photonics Corp. sind die Hauptakteure.

Was wird das CAGR des Bearbeitungsmarktes sein?

Die CAGR des Bearbeitungsmarktes wird von 2024-2031 auf 6,5% prognostiziert.