Lupus Nephritis Behandlungsmarkt GRÖSSEN- UND MARKTANTEILSANALYSE - WACHSTUMSTRENDS UND PROGNOSEN (2024 - 2031)

Lupus Nephritis Behandlungsmarkt wird nach Behandlungstyp (Immunosuppressants, Biologics), By Route of Administration (Intravenous, Oral, Subcutaneous....

Lupus Nephritis Behandlungsmarkt Größe

Marktgröße in USD Bn

CAGR8.4%

| Studienzeitraum | 2024 - 2031 |

| Basisjahr der Schätzung | 2023 |

| CAGR | 8.4% |

| Marktkonzentration | Medium |

| Wichtige Akteure | Rochen, AstraZeneca, Novartis, Aurinia Pharmaceuticals, GlaxoSmithKline und unter anderem |

Bitte lassen Sie es uns wissen!

Lupus Nephritis Behandlungsmarkt Analyse

Der Markt für die Behandlung von Lupus nephritis wird geschätzt 1,95 Milliarden USD in 2024 und wird voraussichtlich erreichen 3,42 Milliarden USD bis 2031, Wachstumsrate (CAGR) von 8,4% von 2024 bis 2031. Die zunehmende Prävalenz des systemischen lupus erythematosus und das wachsende Bewusstsein über die Verfügbarkeit verschiedener Behandlungsoptionen werden erwartet, das Wachstum des Marktes während der Prognosezeit zu treiben.

Lupus Nephritis Behandlungsmarkt Trends

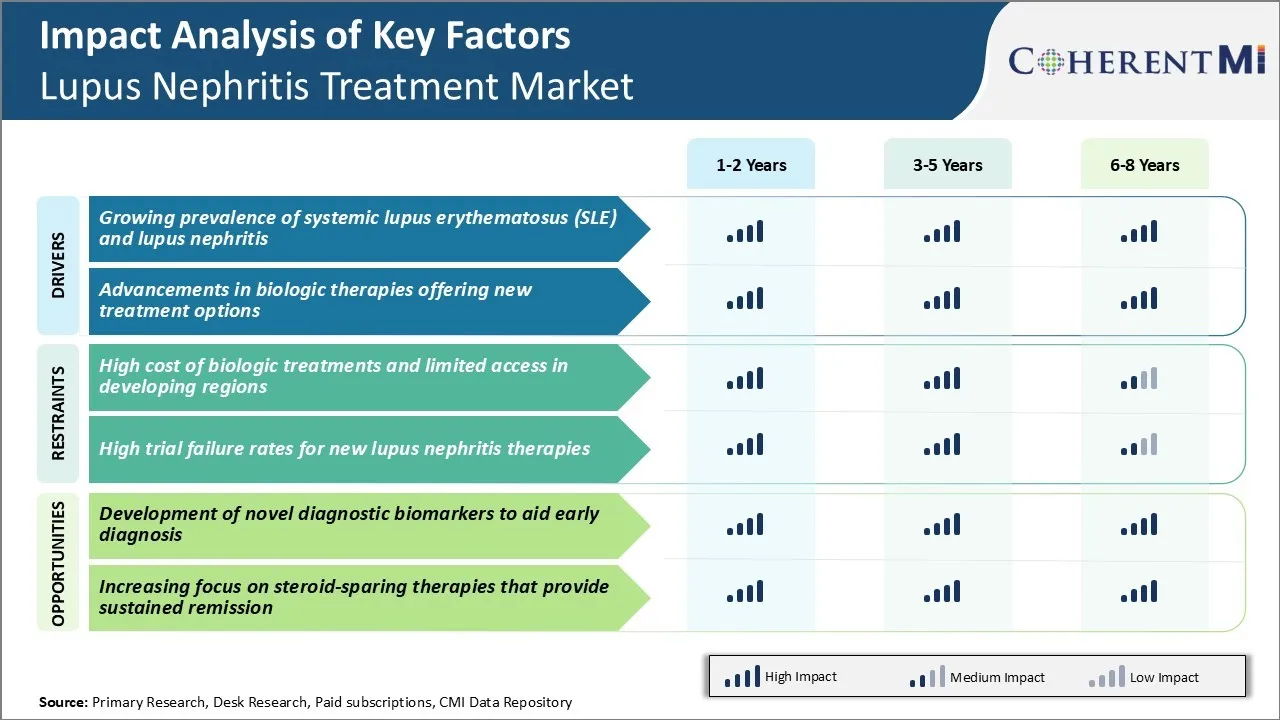

Markttreiber - wachsende Prävalenz von Systemic Lupus Erythematosus (SLE) und Lupus Nephritis

Nach Schätzungen werden bis zu 60% der Patienten mit SLE irgendwann in ihrem Leben eine Lupus-Nephritis entwickeln, die es zu einem großen Gesundheitsproblem macht. Die genauen Ursachen sind noch unbekannt, aber Genetik, Umwelt und hormonelle Faktoren spielen eine Rolle.

Sie wirkt sich überwiegend auf Frauen im Kindesalter mit Schätzungen aus, die ein weibliches bis männliches Verhältnis von 8-10:1 andeuten. Allein in den Vereinigten Staaten wird geschätzt, dass rund 322.000 neue Fälle von SLE jährlich mit besonders hohen Zinsen unter hispanischen, afrikanischen und asiatischen Bevölkerungsgruppen diagnostiziert werden.

Da die zugrunde liegende SLE-Bedingung für lange Zeit unkontrolliert und unbehandelt bleibt, manifestiert sie sich oft in Entzündungen von Nieren, die als Lupus nephritis bekannt sind. Unkontrollierte Nephritis führt zu dauerhaften Nierenschäden im Laufe der Zeit und sogar zu Versagen, die Dialyse oder Transplantation erfordern.

Neuere Studien legen nahe, dass bis zu 50 % der SLE-Patienten irgendwann innerhalb von 10 Jahren nach der Diagnose zu einer Form von Nephritis kommen. Mit steigender SLE-Prävalenz hat auch die absolute Anzahl der Patienten, die Lupus nephritis entwickeln, deutlich zugenommen, was einen massiven zukünftigen Patientenpool darstellt. Insgesamt zeigt die wachsende Prävalenz der Krankheit und ihre schweren Nierenkomplikationen eine wachsende Zielpopulation, die effektive Behandlungs- und Managementoptionen für Lupus nephritis sucht.

Markttreiber - Fortschritte in Biologic Therapien bieten neue Behandlungsoptionen

Traditionell hat die Therapie für Lupus nephritis die Verwendung von breit wirkenden Immunsuppressiva wie Corticosteroiden und Azathioprin zur Entzündung unter Kontrolle beteiligt. Solche unspezifischen Medikamente kommen jedoch mit vielen Nebenwirkungen, wenn sie langfristig verwendet werden. In den letzten Jahren hat ein verbessertes Verständnis der Lupus Pathologie die Entwicklung neuer gezielter biologischer Therapien ermöglicht, die gezielt bestimmte Zytokine, Zellen oder Pfade blockieren, die in der Krankheitsaktivität verwickelt sind.

Bemerkenswert sind unter den neuen Behandlungsoptionen B-Zell-Depleting-Therapien wie Belimumab, die an B-Lymphozytenstimulator (BLyS) binden, um die B-Zellproliferation zu reduzieren. Belimumab war die erste Biologik, die 2011 von der FDA speziell für die Behandlung von SLE zugelassen wurde. Mehrere andere BLyS-Inhibitoren sind in Pipeline.

Darüber hinaus werden mehrere fortgeschrittene Therapien unter Verwendung von Stammzellen, Nanoträgern und Gentherapien untersucht, die möglicherweise eine vollständige Remission liefern können, wenn nachgewiesen sicher und effektiv. Das zunehmende Verständnis der Krankheitsbiologie ermöglicht eine gezielte Zielsetzung spezifischer pathologischer Mechanismen, die SLE und Lupus nephritis zugrunde liegen.

Diese jüngste Entwicklung von selektiven biologen Reaktionsmodifikatoren bietet lebensfähige Behandlungsalternativen mit verbesserten Wirksamkeits- und Sicherheitsprofilen. Die Verfügbarkeit neuartiger gezielter Therapien wird daher erwartet, dass die Behandlungsoptionen für Lupus nephritis-Patienten, die nicht ausreichend auf den Standard der Pflegeregime kontrolliert werden, weiter ausgebaut werden.

Marktherausforderung - hohe Kosten für biologische Behandlungen und eingeschränkter Zugang in Entwicklungsregionen

Die hohen Kosten für biologische Behandlungen für lupus nephritis stellt eine bemerkenswerte Herausforderung für das Wachstumspotenzial der lupus nephritis Behandlung. Biologik wie belimumab haben die Lupus-Behandlung revolutioniert, aber kommen mit einem steilen Preis-Tag. Ein Jahr der Behandlung kann sechs Zahlen der Kosten für viele Patienten übersteigen. Diese finanzielle Belastung bedeutet, dass viele Patienten kämpfen, sich konsequent zu leisten und sich an ihrem vorgeschriebenen Behandlungsregime zu halten.

Es stellt auch biologe Medikamente für Gesundheitssysteme in Entwicklungsländern und Regionen mit niedrigem Einkommen außer Reichweite. Ein begrenzter Zugang zu innovativen, zielgerichteten biologen Behandlungen wird die Marktausweitung in diesen Bereichen wahrscheinlich weiter behindern.

Hohe Arzneimittelpreise bleiben sowohl für Patienten als auch für die Marktdurchdringung in weniger entwickelten Gesundheitsmärkten weltweit ein Hindernis. Weitere Ressourcen und Anstrengungen sind erforderlich, um den wirtschaftlichen Zugang zu benötigten Lupus nephritis Therapien, insbesondere Biologik, weltweit zu stärken.

Marktchance - Entwicklung neuer Diagnosen Biomarker zur Frühdiagnose

Die Entwicklung neuartiger diagnosischer Biomarker, die eine frühere und genauere Diagnose von Lupus nephritis ermöglichen können, stellt eine große Marktchance dar. Derzeit kommt es oft spät in der Progression von Nierenschäden, wenn die Behandlung weniger wirksam ist.

empfindlichere und spezifische Biomarker könnten es ermöglichen, Lupus nephritis an früheren, präklinischen Stadien zu erkennen. Dies würde den Ärzten ein wertvolles Werkzeug geben, um Patienten auf Risiko aufmerksamer zu überwachen und Therapien vorab zu beginnen. Frühere Intervention zielt darauf ab, langfristige Nierenfunktion zu erhalten, indem die Krankheitsfortschritte zu Beginn verlangsamt oder eingestellt werden. Biomarker, die objektive Maßnahmen der Nierengewebeentzündung und Verletzung bieten, könnten auch die klinische Entscheidungsfindung unterstützen und die Behandlungsreaktionen im Laufe der Zeit bewerten.

Es gibt erhebliche Anstrengungen, neue Biomarker aus leicht zugänglichen Proben wie Blut oder Urin zu identifizieren und zu validieren. Erfolgreiche Validierung und Kommerzialisierung neuer diagnosischer Biomarker steht für eine frühere Erkennung und verbesserte Verwaltung von Lupus nephritis.

Präferenzen der Verschreiber von Lupus Nephritis Behandlungsmarkt

Lupus nephritis wird typischerweise über einen schrittweisen Ansatz auf Basis von Krankheitsschwere und Reaktion auf vorherige Behandlungslinien behandelt. Für milde Nephritis (Klasse I/II) können Ärzte nicht-nephrotoxische Immunsuppressiva wie Azathioprin als erstklassige Behandlung wählen.

Bei mäßiger bis starker Nephritis (Klasse III/IV/V) handelt es sich jedoch um eine Induktionstherapie mit Glucocorticoiden wie Methylprednisolon zusammen mit entweder intravenös verabreichtem Cyclophosphamid oder Mycophenolatmofetil oral. Ziel ist es, eine Remission innerhalb von 6 Monaten zu erreichen. CellCept (Mycophenolat-Mofetil) wird von einigen Beschriftern aufgrund seines Verträglichkeitsprofils gegenüber Cyclophosphamid, das Risiken von Hämorrhagic Cystitis und Unfruchtbarkeit trägt, begünstigt.

Für Patienten, die nach der Remission nicht auf die Erstbehandlung oder Erfahrungswiederholung reagieren, umfassen die Zweitlinienoptionen rituximab oder belimumab kombiniert mit Glukokortikoiden und entweder CellCept oder Cyclophosphamid. Rituximab, vermarktet als Rituxan, hat Popularität unter Nephrologen gewonnen, da es vergleichbare Wirksamkeit gegen Cyclophosphamid mit weniger Toxizität bietet.

Schließlich wenden sich für feuerfeste Fälle, in denen sogar Second-Line-Optionen ausfallen, Beschreibende manchmal unter klinischen Studien oder Off-Label-Nutzung von TNF-Inhibitoren wie Infliximab an Untersuchungsmedikamente. Der Gesamtbehandlungsansatz basiert auf individuellen Patienteneigenschaften, Komorbiditäten, gleichzeitigen Medikamenten und Präferenzen für orale vs intravenöse Therapien.

Analyse der Behandlungsoptionen von Lupus Nephritis Behandlungsmarkt

Lupus nephritis kann in Klassen auf der Grundlage der Schwere der Nierenbeteiligung eingestuft werden. Klasse I und II beinhalten minimale mesangiale Abnormitäten, Klasse III und IV beinhalten verschiedene Grade der Glomerulonephritis, Klasse V beinhaltet minimale mesangiale Abnormitäten mit düsterer Sklerose/Atrophie, und Klasse VI beinhaltet asymptomatische Proteinurie.

Bei der Klasse III/IV (proliferative) Krankheit handelt es sich bei der Erstlinienbehandlung typischerweise um Induktionstherapie mit Mycophenolatmofetil (CellCept) oder intravenösem Cyclophosphamid. CellCept ist wegen seines milderen Nebeneffektprofils gegenüber Cyclophosphamid für weniger schwere Klasse III/IV-Krankheit bevorzugt. Es funktioniert durch die Unterdrückung der Lymphozytenproliferation. Cyclophosphamid ist bevorzugt für schwere, hochrisikoreiche Klasse III/IV-Krankheit, da es besser ist, Remission zu erreichen, aber es ist mit höheren Unfruchtbarkeitsrisiken verbunden.

Nach Induktion ist eine Wartungstherapie erforderlich. Die bevorzugten Optionen sind CellCept und Azathioprin (Imuran), da sie sich bei der Aufrechterhaltung der Remission bewährt haben. Für Patienten, die nach der ersten Zeile scheitern oder zurückfallen, kann rituximab (Rituxan) als alternatives Induktionsmittel verwendet werden. Es zielt auf B-Lymphozyten und verarmt sie aus Geweben. Bei feuerfester oder relapsing Krankheit kann belimumab (Benlysta) zur Standardtherapie hinzugefügt werden. Es hemmt B-Lymphozyten-stimulierende Aktivität zur Unterdrückung der Autoantikörper-Produktion.

Wichtige Erfolgsstrategien der Hauptakteure von Lupus Nephritis Behandlungsmarkt

Eine der wichtigsten Strategien, die von großen Akteuren auf dem Markt für die Behandlung von Lupus nephritis angenommen wurden, konzentriert sich auf innovative Arzneimittelentwicklung durch umfangreiche Forschungs- und klinische Studien. So erhielt Roche 2011 die FDA-Zulassung für sein Medikament Benlysta (belimumab), das in über 50 Jahren die erste biologe Therapie für lupus zugelassen war. Dies war ein großer Durchbruch bei der Behandlung von Lupus nephritis.

Eine weitere Strategie von GlaxoSmithKline und Aurinia Pharmaceuticals bestand darin, sich auf Voclosporin, einen neuartigen Calcineurininhibitor, zu konzentrieren. 2019 erhielt voclosporin die FDA-Zulassung für die Behandlung von Lupus nephritis, post positive Ergebnisse aus der Studie der zentralen Phase 3 (AURORA 1 und AURORA 2). Die Studie hat gezeigt, dass die Hinzufügung von Voklosporin zur Pflegestandards zu statistisch überlegenen Nierenreaktionsraten im Vergleich zum Pflegestandard führte.

Bristol-Myers Squibb verabschiedete die Strategie, die führende Biotech Celgene Corporation 2019 für 74 Milliarden Dollar zu erwerben. Dies ermöglichte dem BMS den Zugang zu Untersuchungsvermögen von Celgene, einschließlich ozanimod und CC-220. Ozanimod ist ein neuartiger S1P-Rezeptormodulator, der in einer Phase 3 -Studie für Lupus nephritis ausgewertet wird, mit vielversprechenden Phase 2b Wirksamkeits- und Sicherheitsdaten. CC-220 ist auch eine untersuchende orale Therapie, die Brutons Tyrosin-Kinase-Pfade anvisiert.

Segmentanalyse von Lupus Nephritis Behandlungsmarkt

Insights, nach Behandlungsart: Patientenkonformität treibt Immunouppressiva an Anteil

Im Hinblick auf die Behandlungsart trägt Immunsuppressiva den höchsten Anteil des Lupus nephritis-Behandlungsmarktes bei, der ihrer weit verbreiteten Akzeptanz bei Patienten und Ärzten entspricht. Als orale Medikamente bieten Immunsuppressiva unübertroffenen Komfort und Compliance im Vergleich zu anderen Optionen. Die orale Verabreichung ermöglicht es Patienten, die Behandlung in ihre täglichen Routinen zu integrieren, ohne den Lebensstil viel zu stören. Dieses hohe Niveau der Behandlung Compliance sorgt für ein optimales Management von Lupus nephritis Symptomen.

Darüber hinaus sind Immunsuppressiva die von Nephrologen für milde bis mäßige Fälle von Lupus nephritis vorgeschriebene primäre Erstlinienbehandlung. Ihre etablierten Wirksamkeits- und Sicherheitsprofile, die über Jahrzehnte klinischer Anwendung angesammelt wurden, machen sie zu einer vertrauenswürdigen Option für die Front-Line-Therapie. Darüber hinaus haben kostengünstige generische Versionen vieler großer Immunsuppressiva sie für große Patientensegmente zugänglich gemacht. Ihre weit verbreitete Versicherungsdeckung und relative Erschwinglichkeit im Vergleich zu Biologik erhöht die Annahme.

Auch die unspezifische Natur von Immunsuppressiva funktioniert zu ihren Gunsten. Durch die breite Unterdrückung des Immunsystems bieten sie eine umfassende Unterdrückung der Autoimmunreaktion hinter der Lupus nephritis im Vergleich zu gezielten Therapien. Dieser ganzheitliche Behandlungsansatz gewährleistet sowohl Patienten als auch Ärzte in gewissem Maße. Insgesamt haben die unübertroffene Bequemlichkeit, Compliance und klinische Reputation von oralen Immunsuppressiva ihre Führungsposition im Bereich der Behandlungsart zementiert.

Insights, By Route of Administration: Sicherheitsvorteile Antrieb Intravenous Dominance

In Bezug auf den Verwaltungsweg trägt die intravenöse Verabreichung aufgrund ihrer Sicherheitsvorteile gegenüber anderen Strecken den höchsten Anteil des Behandlungsmarktes lupus nephritis bei. Als In-hospital-Verfahren ermöglicht die intravenöse Verabreichung eine enge Patientenüberwachung und -management von infusionsbedingten Reaktionen. Dies mildert Sicherheitsbedenken häufig mit selbstverwalteten Medikamenten, die zu Hause genommen werden.

Intravenöse Therapie sorgt auch für eine genaue Dosierung von konzentrationsempfindlichen Medikamenten, da Patienten-Nichteinhaltung kein Faktor ist. Drogen umgehen gastrointestinale Absorption Probleme und erreichen therapeutische Niveaus im Blutstrom schneller über direkten intravenösen Eintrag. Diese schnell wirkende und vorhersehbare Natur von intravenösen Medikamenten macht sie für schwere, feuerfeste Fälle, die dringende Kontrolle von Nephritis-Symptomen und Entzündungen erfordern, bevorzugt.

Darüber hinaus bleibt intravenös für zu große Biologen, die oral absorbiert oder im Verdauungssystem abgebaut werden, der einzige mögliche Verabreichungsweg. Da Biologen nun einen großen Anteil an neuartigen Lupus-Nephritis-Behandlungen in der Pipeline darstellen, wird ihre erwartete Markteinführung die intravenöse Prävalenz weiter vorantreiben. Insgesamt bietet die intravenöse Verabreichung eine beruhigende Sicherheit und zuverlässige Wirksamkeit, die Kliniker für komplexe Lupus nephritis Fälle suchen.

Insights, nach Patiententyp: Extensive Disease Burden Drives Adult Patient Dominance

Bei Patiententypen tragen Erwachsene Patienten aufgrund einer deutlich größeren Bevölkerungs- und Krankheitslast im Vergleich zu Kinderpatienten den höchsten Marktanteil bei. Lupus betrifft überwiegend Frauen im Kindesalter, mit Beginn typischerweise zwischen 15-44 Jahren. Darüber hinaus beträgt die Lebensprävalenz von Lupus 70 pro 100.000 für Erwachsene, aber nur 10-15 pro 100.000 für Kinder unter 18 Jahren.

Die Nierenbeteiligung von Lupus nephritis hat auch eine höhere Häufigkeit bei erwachsenen Patienten, die sich in 30-50% von erwachsenen Fällen gegenüber nur 10-15% von pädiatrischen Patienten manifestieren. Zusätzlich nephritis nephritis neigt dazu, bei Kindern milder zu sein, während erwachsene Patienten oft eine multiple Organbeteiligung erleben, die Nephritis-Management erschwert.

Die längere Lebenserwartung von Erwachsenen im Vergleich zu Kindern erhöht den Patientenpool im Laufe der Zeit weiter, da diejenigen mit einem früheingestellten Lupus- und Nephritisalter in Erwachsenenalter, die eine langfristige Behandlung erfordern. Insgesamt sind die demografischen Altersgruppen, die am meisten von Lupus betroffen sind, eine höhere Prävalenz der Nierenerkrankungen und die langfristigen Behandlungsanforderungen kombinieren, um erwachsene Patienten zum Kerntreiber der Marktnachfrage gegenüber Kinderärzten zu machen.

Zusätzliche Einblicke von Lupus Nephritis Behandlungsmarkt

- Prävalenz: Etwa 40-50% der erwachsenen SLE-Patienten entwickeln Lupus nephritis, mit noch höheren Raten in juvenile-onset Fällen.

- Unmet Needs: Der Markt zeichnet sich durch einen hohen Bedarf an neuen Therapien aus, insbesondere für Steroid-sparende Optionen.

Wettbewerbsübersicht von Lupus Nephritis Behandlungsmarkt

Zu den wichtigsten Akteuren des Lupus Nephritis Treatment Market gehören Roche, AstraZeneca, Novartis, Aurinia Pharmaceuticals, GlaxoSmithKline, Johnson & Johnson, Boehringer Ingelheim, Biocon/Equillium, Omeros Corporation und Kezar Life Sciences.

Lupus Nephritis Behandlungsmarkt Marktführer

- Rochen

- AstraZeneca

- Novartis

- Aurinia Pharmaceuticals

- GlaxoSmithKline

Lupus Nephritis Behandlungsmarkt - Wettbewerbsrivalität

Lupus Nephritis Behandlungsmarkt

(Von großen Akteuren dominiert)

(Hoher Wettbewerb mit vielen Akteuren.)

Neueste Entwicklungen in Lupus Nephritis Behandlungsmarkt

- Im Juli 2023 erhielt Roche Breakthrough Therapy Designation von der FDA für Obinutuzumab (Gazyva) zur Behandlung von Lupus nephritis. Diese Bezeichnung unterstreicht sein Potenzial bei der Verwaltung von feuerfesten Patienten mit dieser Bedingung. Die FDA gewährte diesen Status auf der Grundlage positiver Ergebnisse aus der Phase II NOBILITY-Studie, die eine verbesserte Wirksamkeit von Gazyva in Kombination mit Standardversorgung demonstrierte, verglichen mit Placebo bei Patienten mit Lupus nephritis. Während der Studie wurden keine neuen Sicherheitssignale gemeldet.

- Im März 2024 erweiterte Novartis seinen monoklonalen Antikörper Ianalumab (VAY736) in Phase III klinische Studien, speziell auf Patienten mit proliferativer Lupus nephritis. Die Versuche zielen darauf ab, die Sicherheit, Wirksamkeit und Verträglichkeit von Ianalumab als zusätzliche Therapie auf der Oberseite der Standardpflege für systemische Lupus erythematosus (SLE) und lupus nephritis zu bewerten. Die Versuche beinhalten randomisierte, doppelblind, placebogesteuerte Studien, mit Teilnehmern, die entweder Ianalumab oder einen Placebo neben ihren aktuellen Standardbehandlungen erhalten.

Lupus Nephritis Behandlungsmarkt Segmentierung

- nach Behandlungsart

- Immunouppressiva

- Calcineurin Inhibitoren

- Mycophenolat Mofetil

- Biologik

- Monoklon Antikörperschaften

- Cytokine Inhibitoren

- Immunouppressiva

- Durch die Route der Verwaltung

- Intravenös

- Oral

- Subkutan

- Mit Patiententyp

- Erwachsene Patienten

- Kinderpatienten

- Von der Bühne von Lupus Nephritis

- Klasse I/II LN

- Klasse III/IV ± V LN

- Klasse VI LN

Möchten Sie die Möglichkeit erkunden, einzelne Abschnitte dieses Berichts zu kaufen?

Häufig gestellte Fragen :

Wie groß ist der lupus nephritis Behandlungsmarkt?

Der Markt für die Behandlung von Lupus nephritis wird im Jahr 2024 auf 1,95 Mrd. USD geschätzt und soll bis 2031 3,42 Mrd. USD erreichen.

Was sind die wichtigsten Faktoren, die das Wachstum des lupus nephritis Behandlungsmarktes behindern?

Die hohen Kosten für biologische Behandlungen, eingeschränkter Zugang in Entwicklungsregionen und hohe Testausfallraten für neue Lupus nephritis Therapien sind die Hauptfaktoren, die das Wachstum des lupus nephritis Behandlungsmarktes behindern.

Was sind die wichtigsten Faktoren, die das Wachstum der Lupus nephritis-Behandlungsmarkt?

Die zunehmende Prävalenz von systemischen lupus erythematosus (SLE) und lupus nephritis sowie Fortschritte in biologen Therapien, die neue Behandlungsoptionen anbieten, sind die wichtigsten Faktoren, die den Markt für die Behandlung von Lupus nephritis treiben.

Welches ist der führende Behandlungstyp im lupus nephritis Behandlungsmarkt?

Das führende Behandlungstypsegment ist Immunsuppressiva.

Welche sind die Hauptakteure, die auf dem Markt der Lupus nephritis-Behandlung tätig sind?

Roche, AstraZeneca, Novartis, Aurinia Pharmaceuticals, GlaxoSmithKline, Johnson & Johnson, Boehringer Ingelheim, Biocon/Equillium, Omeros Corporation und Kezar Life Wissenschaften sind die wichtigsten Spieler.

Was wird das CAGR des Lupus nephritis Behandlungsmarktes sein?

Der CAGR des Markts für die Behandlung von Lupus nephritis wird von 2024-2031 auf 8,4% prognostiziert.