Neuroendocrine Tumoren Markt GRÖSSEN- UND MARKTANTEILSANALYSE - WACHSTUMSTRENDS UND PROGNOSEN (2024 - 2031)

Neuroendocrine Tumors Market wird durch klinische Entwicklungsphase (Late-stage Produkte (Phase III), Mid-stage Produkte (Phase II), Early Stage Produ....

Neuroendocrine Tumoren Markt Größe

Marktgröße in USD Bn

CAGR6.2%

| Studienzeitraum | 2024 - 2031 |

| Basisjahr der Schätzung | 2023 |

| CAGR | 6.2% |

| Marktkonzentration | High |

| Wichtige Akteure | RayzeBio, Inc., Seneca Therapie, Vyriad, Inc., ADC Therapie, Neotropix, Inc. und unter anderem |

Bitte lassen Sie es uns wissen!

Neuroendocrine Tumoren Markt Analyse

Der Global Neuroendocrine Tumors Market wird geschätzt auf 4,8 Milliarden USD in 2024 und wird voraussichtlich erreichen 7,3 Milliarden USD bis 2031Wachstumsrate (CAGR) von 6,2% von 2024 bis 2031. Fortschritte in der Diagnostik und die Entwicklung neuer gezielter und kombinierter Therapien fördern das Marktwachstum. Der Markt zeigt positive Trends mit der steigenden Prävalenz von neuroendocrine Tumoren weltweit. Darüber hinaus werden zunehmende Forschungsaktivitäten für die Entwicklung von Biomarkern, gezielte Medikamentenlieferung und die Entwicklung von Kombinationstherapie-Regime für die Behandlung erwartet, um lukrative Möglichkeiten für Marktteilnehmer im Prognosezeitraum zu bieten.

Neuroendocrine Tumoren Markt Trends

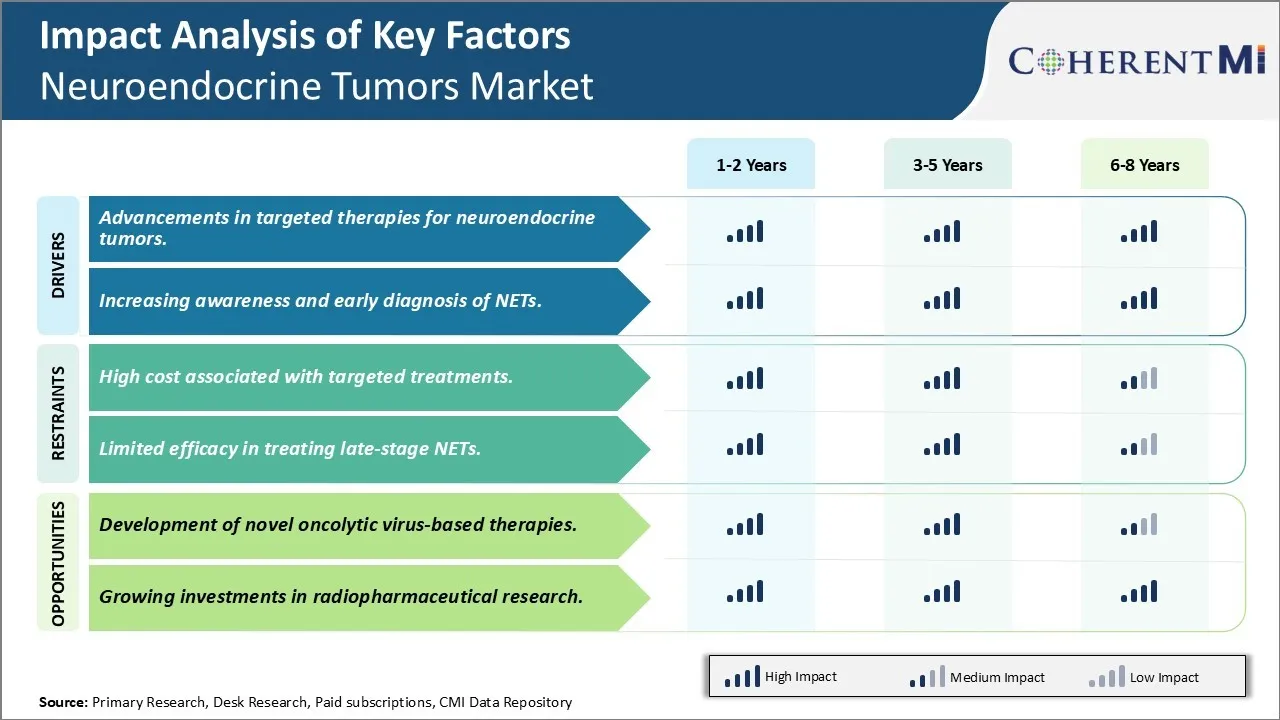

Markttreiber - Fortschritte in gezielten Therapien für Neuroendocrine Tumoren.

Durch kontinuierliche Fortschritte beim Verständnis der Biologie und Pathogenese neuroendocriner Tumore haben gezielte Therapien vielversprechende Ergebnisse gezeigt. In den letzten Jahren wurden mehrere molekulare Ziele identifiziert, die in NETs dereguliert werden. Drogen, die diese molekularen Veränderungen anstreben, haben den klinischen Nutzen mit tolerierbaren Sicherheitsprofilen im Vergleich zur herkömmlichen Chemotherapie gezeigt. Somatostatin-Analoga wie Oktreotid und Lanreotid haben Rollen bei der Bekämpfung von Symptomen aus funktionellen NETs und der Begrenzung des Tumorwachstums. Neuere Somatostatin-Rezeptorliganden mit günstigeren Pharmakokinetik sind jetzt verfügbar, was die Patientenergebnisse möglicherweise verbessern kann. Drogen, die Tyrosinkinase-Rezeptoren an Tumorwachstumspfaden anvisieren, haben auch gezeigt, Vorteile zu bieten. Sunitinib und Everolimus wurden zur Behandlung von Pankreas-NETs auf Basis großer klinischer Studien zugelassen, die ein verbessertes progressionsfreies Überleben zeigen. Everolimus wird zusätzlich zur Behandlung von nicht-funktionellen Gastrointestinal- und Lungen-NETs zugelassen. Andere gezielte Medikamente, die Schlüssel-Signalisierungsmoleküle hemmen, werden weiterhin in laufenden klinischen Studien untersucht. Die Kombination verschiedener zielgerichteter Mittel oder die Kombination mit der Chemotherapie hält auch Versprechen. Mit einem tieferen mechanistischen Verständnis von Krankheitstreibern und Verbesserungen in der Arzneimittelentwicklungstechnik wird die Verfügbarkeit von effektiven gezielten Therapien, die auf die molekularen Veränderungen in einzelnen Tumoren zugeschnitten sind, deutlich erweitert. Dies führt zu mehr Behandlungsoptionen, die mit einer besseren Verträglichkeit und Lebensqualität für NET-Patienten verbunden sind.

Markttreiber - Erhöhung der Awareness und Frühdiagnose Ergebnisse in einer großen Nachfrage nach Diagnose.

Die Diagnose neuroendocriner Tumore in einem frühen Stadium, wenn die Krankheit lokalisiert ist, kann die Behandlungseffizienz und Prognose erheblich verbessern. Aufgrund der unspezifischen Art der mit NETs verbundenen Symptome und fehlenden Screening-Empfehlungen werden viele Patienten oft in einem späten Stadium diagnostiziert, wenn der Tumor bereits metastasiert ist. Dies stellt Herausforderungen für das Management und reduziert die Behandlungserfolgsrate. Initiativen, die darauf abzielen, sowohl Patienten als auch Gesundheitsdienstleister über die Anzeichen und Symptome von NETs zu informieren, haben dazu beigetragen, das Bewusstsein in letzter Zeit zu verbessern. Erhöhtes Bewusstsein ermöglicht es Einzelpersonen, potenzielle Symptommuster zu erkennen und medizinische Hilfe sofort zu suchen. Es macht auch mehr Ärzte wissen, um NETs in ihre Differentialdiagnosen aufzunehmen. Darüber hinaus haben Fortschritte in diagnostischen Abbildungstechniken und Identifizierung von zirkulierenden Biomarkern eine verbesserte Früherkennungsfähigkeit. Diese diagnostischen Werkzeuge erleichtern die Identifizierung von kleinen Tumoren oder die Detektion von Metastasen früher als bei asymptomatischen Patienten. Die Erstellung von Risikopopulationen und die Umsetzung standardisierter Screening-Protokolle können die Früherkennung möglicherweise weiter erhöhen. Da die Diagnose in frühen Stadien aufgrund der verstärkten Bewusstseins- und Diagnosegenauigkeit häufiger wird, wird sie wahrscheinlich die Überlebensstatistik und Behandlungsergebnisse für NET-Patienten in den kommenden Jahren verbessern.

Markt Challenge - Hohe Kosten verbunden mit gezielten Behandlungen.

Die Kosten für gezielte Therapien für neuroendocrine Tumore stellen eine bedeutende Herausforderung für den Markt dar. Viele der neuen Präzisionsmedikamente für neuroendocrine Tumore benötigen genetische oder biomarkerische Tests, um geeignete Patienten zu identifizieren. Diese Begleitdiagnostik bringt jedoch erhebliche Kosten für die gesamte Behandlung und Bewirtschaftung der Krankheit. Die gezielten Medikamente selbst haben auch sehr hohe Preis-Tags, mit einigen Kosten über USD 100.000 pro Jahr der Behandlung. Dieses Ausgabenniveau ist für viele öffentliche und private Gesundheitssysteme weltweit einfach nicht machbar. Die hohen Kosten begrenzen den Zugang zu und die Rückerstattung für diese wichtigen gezielten Optionen. Die Patienten und ihre Familien kämpfen auch mit der wirtschaftlichen Belastung, da die Kosten für die Nicht-Pockets jedes Jahr weiter steigen. Insgesamt könnten die Ausgaben für die Gesundheitsversorgung stark zunehmen, wenn die Kosteneindämmungsstrategien nicht angenommen werden. Pharmazeutische Unternehmen müssen wertebasierte Preismodelle verfolgen und Partnerschaften mit Gesundheitswesen zahlenden Unternehmen erforschen, um Präzisionsmedikamente für neuroendocrine Tumoren langfristig erschwinglicher und nachhaltiger zu machen.

Marktchance: Entwicklung von neuartigen onkolytischen Virus-basierten Therapien.

Die Entwicklung von onkolytischen Virustherapien bietet eine bedeutende Gelegenheit zur Weiterentwicklung des Neuroendocrine Tumors Markt. Onkolytische Viren sind natürlich vorkommende oder bioengineerierte Viren, die Krebszellen selektiv infizieren und töten können, während normales Gewebe vermieden wird. Mehrere Arten von onkolytischen Viren werden für die Behandlung von neuroendocrine Tumoren untersucht, einschließlich Adenoviren, Herpes-Viren und Vaccinia-Viren. Diese neuartigen Biotherapien haben das Potenzial, undurchführbare Bedürfnisse zu bewältigen, indem sie präzise Krebszellen-Tötungen mit gezielter Auslieferung und minimalen Nebenwirkungen anbieten. Die laufende klinische Forschung untersucht onkolytische Virustherapien allein und in Kombination mit Checkpoint-Inhibitoren oder anderen Agenten. Wenn erfolgreich, onkolytische Viren könnten Standards der Pflege durch die Bereitstellung neuer Wartungs- oder Konsolidierungsoptionen nach anfänglichen Therapien, sowie Behandlungen für feuerfeste Krankheit. Dieser neuartige Ansatz verspricht als Präzisionsmedizin der nächsten Generation für neuroendocrine Tumore mit einem potenziell günstigen Nebeneffekt und Kostenprofil im Vergleich zu herkömmlichen Optionen.

Präferenzen der Verschreiber von Neuroendocrine Tumoren Markt

Neuroendocrine Tumore (NETs) werden typischerweise auf der Grundlage der Inszenierung der Krankheit behandelt. Für die frühe Phase (Stage I-II) werden nichtmetastatische NETs, Somatostatinanaloga wie Octtreotid (Sandostatin) und Lanreotid (Somatuline) häufig zur Bekämpfung von Symptomen verschrieben. Für fortgeschrittene lokal invasive Tumore können perkutane Ablation oder transarterielle Embolie verwendet werden.

In Stage III-IV metastasierende NETs sind Somatostatin-Analoga weiterhin eine erstklassige Möglichkeit, Hormonsekretion zu kontrollieren und das Tumorwachstum zu reduzieren. Patienten können auch Everolimus (Afinitor) oder Sunitinib (Sutent) verschrieben werden, da diese Multikinase-Inhibitoren Wirksamkeit gegen NET-Fortschritt gezeigt haben. Für aggressiv wachsende oder hochgradige Tumore bevorzugen einige Beschrifter die Chemotherapie mit Temozolomide (Temodar) oder Capecitabine (Xeloda), da diese Mittel gegenüber gezielten Therapien höhere cytotoxische Effekte zeigen.

Bei feuerfesten Patienten, die bei Erstbehandlungen weitergehen, können die Verschreibungen anschließend klinische Versuche untersuchen, die neuere Wirkstoffe wie Lu-177 -Dotatate (Lutathera) testen, einen radiomarkierten Somatostatinrezeptor, der das Medikament anvisiert. Faktoren wie Performance-Status, Organverstrickung und genetische Mutationen führen auch zu bestimmten zweiten oder dritten Optionen, wo verfügbar. Aggressives Krankheitsmanagement durch einen multidisziplinären Teamansatz hilft, die Ergebnisse zu maximieren.

Analyse der Behandlungsoptionen von Neuroendocrine Tumoren Markt

Neuroendocrine Tumore werden basierend auf Tumorgröße und Ausbreitung inszeniert. Bei lokalisierter Krankheit (Stufe I/II) ist die Operation die primäre Behandlung mit dem Ziel der vollständigen Tumorentfernung. Für Patienten, bei denen der Tumor nicht entfernt werden kann (Stufe III/IV), werden systemische Therapien eingesetzt.

Die systemische Erstbehandlung ist typischerweise Somatostatinanaloga (SSAs) wie Octtreotid oder Lanreotid. SSAs arbeiten durch die Begrenzung der Produktion von Hormonen, die vom Tumor sezerniert werden. Sie werden zunächst aufgrund ihres milden Seiteneffektprofils gegenüber anderen Optionen bevorzugt. Für Patienten, die an oder nach sechs Monaten von SSAs Fortschritte, hängt die Wahl der Zweitlinientherapie von Krankheitsmerkmalen und Symptomen ab.

Gut differenzierte Tumore, die noch örtlich abgewandelt sind, werden mit Peptidrezeptor-Radionuclidtherapie mit Etiketten wie Lutetium-177 oder Yttrium-90 behandelt, die an Octtreotid oder Lanreotid gebunden sind. Dies zielt darauf ab, radioaktive Moleküle direkt an die Tumorzellen zu liefern. Bei der metastasierenden oder hochgradigen Erkrankung wird häufig das Chemotherapie-Drogen Sunitinib verwendet. Es funktioniert durch Inhibierung der Tumorangiogenese und ist in der Regel auf einem intermittierenden Zeitplan von zwei Wochen oder vier Wochen der Behandlung gut toleriert. Neue gezielte Therapien wie Everolimus und radiomarkierte Somatostatin-Analoga haben auch Versprechen auf Basis klinischer Testergebnisse gezeigt.

Der multidisziplinäre Therapieansatz und die Sequenzierung von Optionen auf Basis von Krankheitsstadium und Reaktion ermöglicht verbesserte Ergebnisse bei neuroendocrine Tumorpatienten. Personalisierte Therapieauswahl hilft, die Symptomkontrolle und das Überleben zu maximieren.

Wichtige Erfolgsstrategien der Hauptakteure von Neuroendocrine Tumoren Markt

Fokus auf FuE und Drogenentwicklung: Wichtige Akteure haben maßgeblich in FuE investiert, um neue und gezielte Behandlungsoptionen für NETs zu entwickeln. Novartis investierte im Jahr 2020 über USD 8,99 Milliarden auf R&D, was zur Genehmigung von Lutathera führte, der ersten USA genehmigte Peptidrezeptor Radionuklidetherapie für NETs.

Zielgruppe: Unternehmen haben ihre Produktportfolios und klinischen Pipelines durch strategische Akquisitionen erweitert. Zum Beispiel, im Jahr 2019, Ipsen erworben Clementia Pharmaceuticals in erster Linie für palovarotene, ein RARγ-Agonist in klinischen Studien für Fibrodysplasia ossificans progressiva und mehrere osteochondromas. Dies verstärkte ihr seltenes Krankheitsportfolio.

Erweitern in benachbarte Therapeutische Bereiche: Viele Spieler erkunden Optionen, um NETs in verschiedenen Stadien der Krankheit zu behandeln. So startete Bayer im Jahr 2021 eine Phase 3-Studie ihres VEGF-Inhibitors Nexavar in Kombination mit Sunitinib für fortgeschrittene/metastatische Pankreas-NETs. Dies ermöglicht es ihnen, eine breitere Patientenbasis in verschiedenen Behandlungsstufen anzusprechen.

Segmentanalyse von Neuroendocrine Tumoren Markt

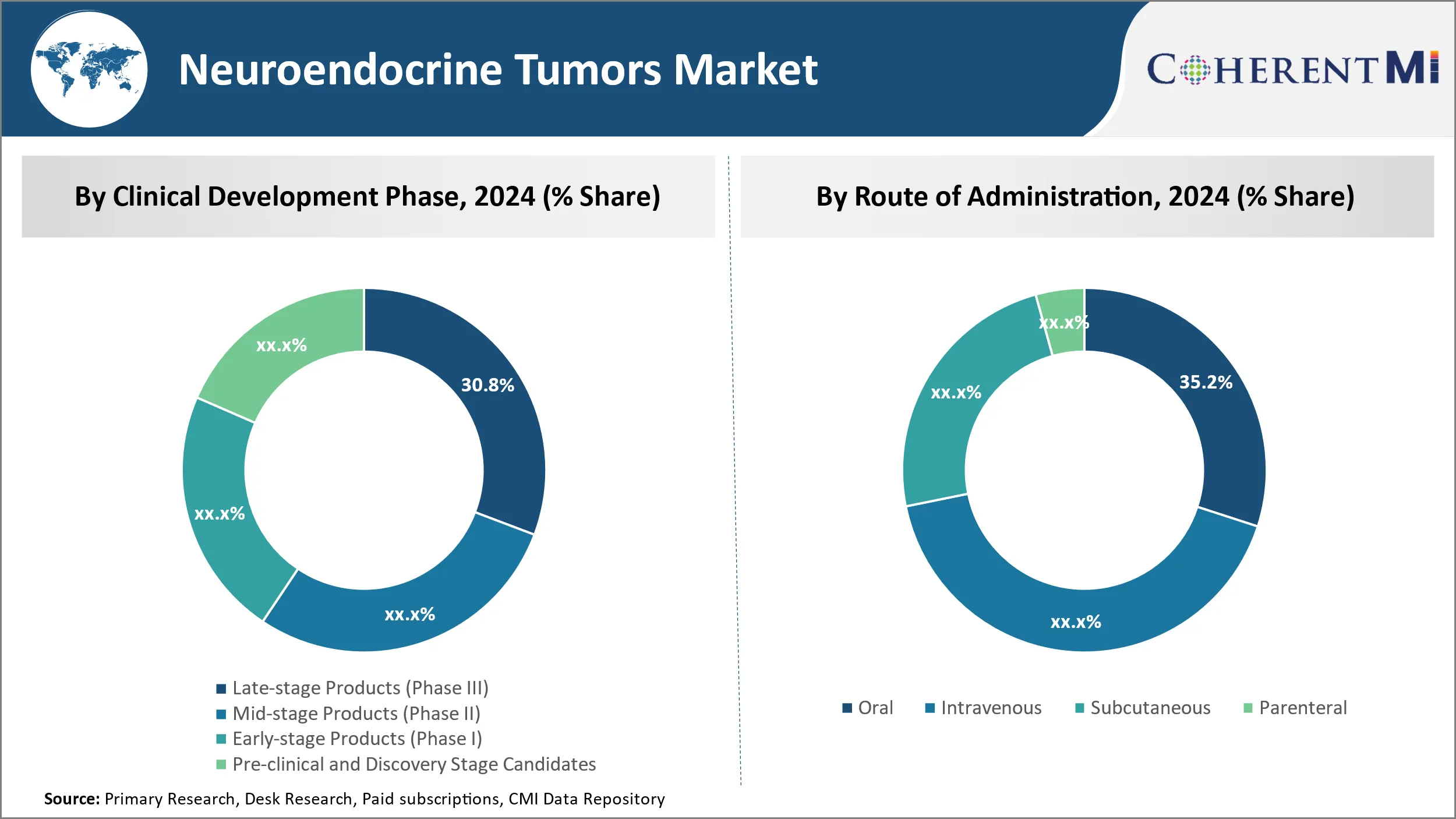

Insights, By Clinical Development Phase: >Late-stage Produkte (Phase III) Um eine bemerkenswerte Position in den kommenden Jahren aufgrund der gezielten Hauptmeilensteine zu genießen.

Durch die klinische Entwicklungsphase wird erwartet, dass die Produkte in der Spätphase (Phase III) aufgrund ihrer Fähigkeit, wichtige klinische Meilensteine anzusprechen, den höchsten Anteil von 30,8% im Jahr 2024 einbringen. Produkte in Phase III haben bereits Sicherheit und Wirksamkeit bei kleinen Versuchen gezeigt und werden auf größeren Patientenpopulationen getestet, um diese Ergebnisse zu bestätigen. Eine erfolgreiche Phase-III-Studie führt zu einer regulatorischen Genehmigung und kommerziellen Markteinführung, die es den Produkten ermöglicht, Einnahmen aus Verkäufen zu erzielen. Unternehmen investieren somit stark in Phase III, da sie den letzten Schritt darstellt, bevor Produkte den gesamten kommerziellen Markt ansprechen können. Die große Patientenpopulation liefert substantielle Daten, um die Indikationen in Regionen anzusprechen, während die Frühphasenaktiva noch Konzepte nachweisen müssen. Darüber hinaus haben Testergebnisse größere Auswirkungen auf Bewertungs- und Kollaborationsinteressen anderer Unternehmen. Angesichts dieser Faktoren zielen die Produkte auf den bevorstehenden Nachweis der Wirksamkeit und die Einführung des Vertrauens ab, indem sie im Vergleich zu anderen klinischen Phasen größere Investitionen und Aufnahme in Late-stage Produkte (Phase III) vorantreiben.

Insights, By Route of Administration, Oral Segment wird aufgrund der Optimierung von Administrationsoptionen auf Wachstum erwartet.

In Bezug auf By Route of Administration, oral wird erwartet, um den höchsten Marktanteil bei 35,2% in 2024 aufgrund seiner optimalen Bequemlichkeit beizutragen. Im Gegensatz zu Intravenous und Parenteral Formen, die eine spezialisierte Verabreichung über Nadeln oder Infusion erfordern, können orale Medikamente durch einfache Ingestion selbstverwaltet werden, so dass Patienten Unabhängigkeit und Benutzerfreundlichkeit. Dies verbessert die Lebensqualität erheblich im Vergleich zu Gastkliniken regelmäßig für die Verwaltung anderer Routen. Es verbessert auch die Einhaltung, da Patienten keine physischen Barrieren für die Aufnahme. Oral Routen optimieren Usability über Pflegeeinstellungen von Krankenhäusern bis zu Häusern. Sie haben weniger Anforderungen an spezialisierte Ausbildung oder Ausrüstung während der Verwaltung. Diese Vorteile eliminieren viele logistische Herausforderungen für Patienten und Pflegepersonen, die es oral ermöglichen, als bevorzugten Verabreichungsweg hervorzutreten. Seine Bequemlichkeit treibt mehr Aufnahme im Vergleich zu anderen Administrationsoptionen.

Insights, By Molecule Type, Recombinant Fusion Proteins Segment erwartet Witness Remarkable Growth in the Forecast Period.

Durch Molecule Type tragen rekombinante Fusionsproteine aufgrund ihrer Fähigkeit zur biologischen Spezifität den höchsten Anteil bei. Rekombinante Fusion Proteine sind genetisch veränderte Kombinationen, die Eigenschaften ihrer Elternmoleküle behalten. Sie können auf spezifische molekulare Marker auf Tumorzellen und elicit maßgeschneiderte Aktionen ausgerichtet werden. Dies gibt ihnen einen einzigartigen Vorteil gegenüber anderen Molekültypen, die keine solche Selektivität aufweisen. Rekombinante Fusion Proteine' präzise Mechanismen vermeiden Off-Target-Effekte und Nebenwirkungen auf gesunde Gewebe, wodurch eine höhere Wirksamkeit und Minimierung von Sicherheitsproblemen ermöglicht. Ihre konsolidierte Wirkung aus mehreren Molekülen bietet verbesserte therapeutische Fenster. Hersteller haben stark in die Entwicklung von Fusion Protein-Formate wie Immuncytokines investiert, um die Spezifität von monoklonalen Antikörpern und cytotoxischen Potenzialen von kleinen Molekülen zu nutzen. Die beispiellose Präzision ermöglicht bessere Ergebnisse als bestehende Modalitätstypen, die hohe Nachfrage und die Annahme rekombinanter Fusionsproteine brennen.

Zusätzliche Einblicke von Neuroendocrine Tumoren Markt

Die neuroendocrine Tumore (NETs) Pipeline ist durch signifikante Fortschritte in der therapeutischen Entwicklung gekennzeichnet. NETs, obwohl selten, sind aufgrund ihrer hormonellen Aktivitäten und Mangel an frühen Symptomen komplex. Die Behandlungsansätze entwickeln sich, mit gezielten Therapien wie RYZ101 von RayzeBio bietet vielversprechende Potenz durch die Nutzung von Radioisotopen wie Actinium-225. Der Anstieg der onkolytischen Virustherapien, vertreten durch Seneca Therapeutics und Vyriad, spiegelt eine Verschiebung in Richtung der Nutzung biologischer Mechanismen zur Bekämpfung von Tumorzellen mit weniger Nebenwirkungen wider. Der NET-Markt wächst rasant, angetrieben durch erhöhte Diagnose und fortgeschrittene Bildgebungsverfahren. Die Zusammenarbeit zwischen Pharmaunternehmen und Wissenschaft fördert die Forschung zu neuartigen Arzneimittelformulierungen und therapeutischen Methoden. Die hohen Kosten für die Behandlung und die begrenzte Verfügbarkeit hochspezialisierter Medikamente sind jedoch wichtige Herausforderungen. Im nächsten Jahrzehnt werden zunehmende Technologien, insbesondere Radiopharmazeutika und Immuntherapien, die Marktlandschaft verändern.

Wettbewerbsübersicht von Neuroendocrine Tumoren Markt

Zu den wichtigsten Akteuren des Neuroendocrine Tumors Market gehören RayzeBio, Inc., Seneca Therapeutics, Vyriad, Inc., ADC Therapeutics, Neotropix, Inc., Novartis Pharmaceuticals, Bristol Myers Squibb, Viatris, Thermo Fisher Scientific Inc, Eli Lilly und Company, Biosynthema, Bionano Genomics und GSK Plc.

Neuroendocrine Tumoren Markt Marktführer

- RayzeBio, Inc.

- Seneca Therapie

- Vyriad, Inc.

- ADC Therapie

- Neotropix, Inc.

Neuroendocrine Tumoren Markt - Wettbewerbsrivalität

Neuroendocrine Tumoren Markt

(Von großen Akteuren dominiert)

(Hoher Wettbewerb mit vielen Akteuren.)

Neueste Entwicklungen in Neuroendocrine Tumoren Markt

- Im August 2024, RayzeBio, Inc. eingetragen Phase-III-Studien für RYZ101, ein Untersuchungsradioisotop, das feste Tumore anvisiert. Mit Actinium-225 soll die Entwicklung eine stärkere Alternative zu bestehenden Therapien bieten.

- Im Juli 2024, Vyriad, Inc. angekündigt vielversprechend Phase I/II Ergebnisse für Voyager-V1, ein Virus entwickelt, um in Krebszellen zu replizieren, zeigt synergistische Effekte mit bestehenden Immuntherapien.

- Im Juni 2024 hat Seneca Therapeutics sein onkolytisches Virus, SVV-001, auf Phase II für die NET-Behandlung vorangebracht. SVV-001 repliziert selektiv in Tumorzellen, die TEM8 exprimieren und zeigt vielversprechende frühe Ergebnisse in Versuchen.

Neuroendocrine Tumoren Markt Segmentierung

- Durch klinische Entwicklungsphase

- Latestage Produkte (Phase III)

- Midstage Produkte (Phase II)

- Produkte im Frühstadium (Phase I)

- Vorklinische und Discovery Stage Candidates

- Durch die Route der Verwaltung

- Oral

- Intravenös

- Subkutan

- Parenteral

- Von Molecule

- Rekombinante Fusionsproteine

- Kleine Moleküle

- Monocolon Antibody

- Peptid

- Polymer

- Gene Therapy

- Nach Produkttyp

- Mono

- Kombination

- Mono/Kombination

Möchten Sie die Möglichkeit erkunden, einzelne Abschnitte dieses Berichts zu kaufen?

Häufig gestellte Fragen :

Wie groß ist der Neuroendocrine Tumors Market?

Der Global Neuroendocrine Tumors Market wird im Jahr 2024 auf USD 4,8 Mrd. geschätzt und wird voraussichtlich bis 2031 USD 7,3 Mrd. erreichen.

Was wird das CAGR des Neuroendocrine Tumors Market sein?

Der CAGR des Neuroendocrine Tumors Market wird von 2024-2031 auf 6,2% projiziert.

Was sind die Hauptfaktoren für das Wachstum des Neuroendocrine Tumors Market?

Die Fortschritte bei gezielten Therapien für neuroendocrine Tumore und die zunehmende Sensibilisierung und frühe Diagnose von NET sind der Hauptfaktor für den Neuroendocrine Tumors Market.

Was sind die wichtigsten Faktoren, die das Wachstum des Neuroendocrine Tumors Market behindern?

Die hohen Kosten, die mit gezielten Behandlungen und begrenzter Wirksamkeit bei der Behandlung von NET im späten Stadium verbunden sind, sind der Hauptfaktor, der das Wachstum des Neuroendocrine Tumors Markets behindert.

Welches ist die führende klinische Entwicklungsphase im Neuroendocrine Tumors Market?

Spätstadium Produkte (Phase III) ist das führende Segment der klinischen Entwicklungsphase.

Welche sind die wichtigsten Akteure im Neuroendocrine Tumors Market?

RayzeBio, Inc., Seneca Therapeutics, Vyriad, Inc., ADC Therapeutics, Neotropix, Inc., Novartis Pharmaceuticals, Bristol Myers Squibb, Viatris, Thermo Fisher Scientific Inc, Eli Lilly und Company, Biosynthematik, Bionano Genomics, GSK Plc sind die wichtigsten Spieler.