Retinal Vein Occlusion Market GRÖSSEN- UND MARKTANTEILSANALYSE - WACHSTUMSTRENDS UND PROGNOSEN (2024 - 2031)

Retinal Vein Occlusion Market wird segmentiert Nach Art der Behandlung (Anti-VEGF Therapien, Corticosteroide, Lasertherapie, Off-Label Therapie), nach....

Retinal Vein Occlusion Market Größe

Marktgröße in USD Bn

CAGR5.7%

| Studienzeitraum | 2024 - 2031 |

| Basisjahr der Schätzung | 2023 |

| CAGR | 5.7% |

| Marktkonzentration | High |

| Wichtige Akteure | Rochen, Regeneron Pharmazeutika, AbbVie, Novartis, Kodiak Sciences Inc und unter anderem |

Bitte lassen Sie es uns wissen!

Retinal Vein Occlusion Market Analyse

Der Retinale Venenverschluss Der Markt wird geschätzt 2.27 Milliarden USD im Jahr 2024 und wird voraussichtlich erreichen 5,35 Milliarden USD bis 2031Wachstumsrate (CAGR) von 5,7% von 2024 bis 2031. Die Hauptfaktoren für das Marktwachstum sind die steigende geriatrische Bevölkerung, die für retinale Krankheiten und die Zunahme der ophthalmischen Krankheitsprävalenz weltweit anfälliger ist.

Der Retinal Vein Occlusion Markt wird erwartet, dass ein positives Wachstum im Voraus aufgrund der zunehmenden Forschungsaktivitäten für die Entwicklung von neuartigen Medikamenten zur Behandlung von retinalen Venen Okklusion beobachtet wird. Darüber hinaus wird erwartet, dass Wachstumschancen in Schwellenländern und steigende Gesundheitsausgaben das Marktwachstum bis 2031 ergänzen.

Retinal Vein Occlusion Market Trends

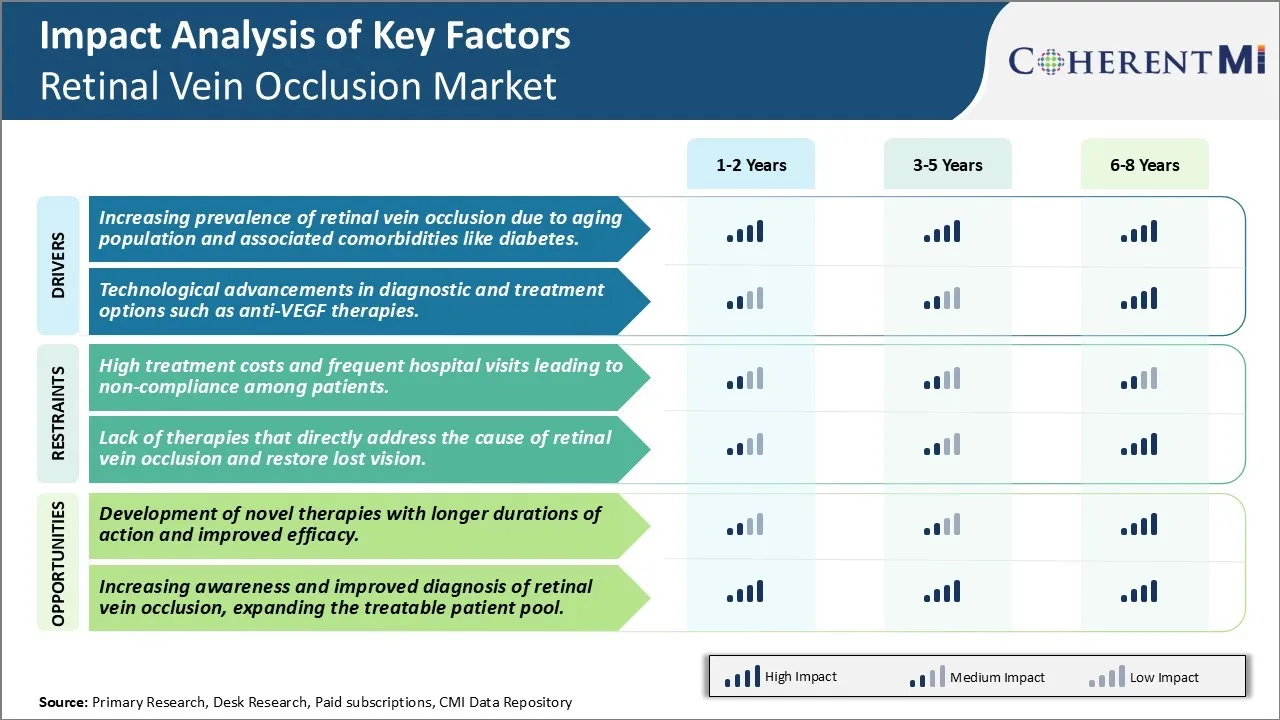

Markttreiber - Erhöhung der Prävalenz von Retinal Vein Occlusion aufgrund von Aging Population und Associated Comorbidities.

Einer der Haupttreiber, der das Wachstum des pflanzlichen Venenverschlussmarktes propagiert, ist die steigende Prävalenz der Retinavenenocclusion weltweit. Retinale Venen Okklusion ist eine Bedingung, wo eine Netzhaut Vene im Auge durch einen Blutgerinnsel blockiert wird, der zu einer Schwellung der Netzhaut führt. Es betrifft in der Regel ältere Erwachsene, oft älter als 60 Jahre. Die globale Bevölkerung wächst mit einer beispiellosen Rate vor allem aufgrund einer erhöhten Lebenserwartung und einer rückläufigen Fruchtbarkeitsrate. Nach Angaben der Vereinten Nationen wird sich die Zahl der Personen im Alter von 65 Jahren bis 2050 von gegenwärtig 703 Millionen auf etwa 1,5 Milliarden erhöhen. Dieses exponentielle Wachstum der alternden Bevölkerung ist ein wichtiges Anliegen für den Netzhautvenen-Occlusionsmarkt, da die Netzhautvenen-Occlusion unter der geriatrischen Bevölkerung sehr verbreitet ist.

Fortgeschrittenes Alter stellt ein höheres Risiko für retinale Venen Okklusion durch Verdünnen und Verlust der Elastizität von retinalen Gefäßen mit Alter. Darüber hinaus ist Alterung oft mit einer Vielzahl von komorbiden Gesundheitsbedingungen wie Bluthochdruck, Diabetes, hohe Cholesterinspiegel etc. verbunden, die das Risiko einer retinalen Venen Okklusion weiter verschlimmert. Insbesondere Diabetes hat sich als großer Risikofaktor herausgestellt, der die Chancen der Entwicklung von retinalen Venenocclusion deutlich erhöht. Nach Schätzungen der International Diabetes Federation leben im Jahr 2019 rund 463 Millionen Erwachsene zwischen 20 und 79 Jahren mit Diabetes weltweit, was bis 2045 auf über 700 Millionen ansteigen wird. Als Stoffwechselstörung, Diabetes wirkt sich nachteilig auf kleine Blutgefäße wie retinale Gefäße im Laufe der Zeit, so dass sie anfällig für Blockaden. Eine anhaltende Zunahme der Diabetesprävalenz und eine wachsende geriatrische Demographie würde zwangsläufig die künftige Belastung der retinalen Venen Okklusion erhöhen und damit das Marktwachstum vorantreiben.

Markttreiber-technologische Fortschritte bei Diagnose- und Behandlungsoptionen erhöhen Marktwachstum.

Ein weiterer wichtiger Faktor, der die Umsatzerzeugung im Netzhautvenen-Occlusion-Markt katalysiert, ist der laufende technologische Fortschritt bei der Diagnose und Behandlung dieses Augenzustands. Historisch gesehen waren Laserchirurgie, Injektionen von Medikamenten ins Auge und Chirurgie die Behandlungsoptionen für retinale Venen Okklusion. Diese traditionellen Ansätze lieferten jedoch oft unbefriedigende Ergebnisse mit hohen Wiederauftretensraten. In den letzten zehn Jahren hat die Biotechnologie und Innovation transformative Veränderungen in der Retina-Occlusion-Management zur Folge. Chef unter ihnen ist die Entstehung von anti-vaskulären endothelial Wachstumsfaktoren (Anti-VEGF) Therapie, die das Behandlungsparadigma revolutioniert hat. Anti-VEGF-Medikamente wie ranibizumab, bevacizumab und aflibercept wirken, indem VEGF gehemmt wird, was der Haupttreiber des abnormalen Blutgefäßwachstums und der Leckage in der retinalen Venenocclusion ist.

Bei intravitrealen Injektionen, die direkt ins Auge verabreicht werden, hat Anti-VEGF-Therapie eine überlegene Wirksamkeit gegenüber Laser- oder Steroid-Behandlungen gezeigt, um die Vision schnell zu verbessern und zu erhalten. Es ist die Gold Standard erste Linie Behandlung für retinale Venen Okklusion geworden. Weitere, fortschrittliche optische Kohärenztomographie-Bildgebungsgeräte ermöglichen eine hochauflösende 3D-Visualisierung der Netzhaut und eine präzise Detektion von Fluidaufbau, beeinträchtigter Vision und Makulaödem, die durch retinale Venen Okklusion verursacht werden. Eine breite Verfügbarkeit solcher benutzerfreundlicher Diagnostikmodalitäten ermöglicht es den Augenpflege-Profis, den Krankheitsverlauf genau zu überwachen und rechtzeitige Interventionen einzuleiten.

Breakthrough-Innovationen treten auch in nachhaltigen Medikamentenliefertechniken auf. So werden beispielsweise implantierbare Vorrichtungen oder Ports ausgewertet, die über Monate hinweg kontinuierlich Anti-VEGF-Agenten freisetzen können, was dem Bedarf an häufigen Augeninjektionen zuwiderläuft. Solche neuartigen Plattformen versprechen, die Behandlungstreue zu verbessern, Patientenlast und Gesundheitskosten langfristig zu reduzieren. Rising R&D-Investitionen von pharmazeutischen Spielern, um effektivere Anti-VEGF-Medikamente und Kombinationstherapien zu entdecken, werden zusätzlich die Technologie führte Marktwachstum.

Markt Challenge - hohe Behandlungskosten und häufige Krankenhausbesuche führen zu Nicht-Compliance unter Patienten.

Die hohen Kosten für die Behandlung und häufige Krankenhausbesuche, die für den aktuellen Standard der Pflegetherapien erforderlich sind, stellen eine große Herausforderung für den Netzhautvenenverschlussmarkt dar. Traditionelle Therapien wie Anti-VEGF-Injektionen und Laser-Photokoagulation erfordern Patienten, monatliche Besuche an Ärzte für die Verabreichung über längere Zeiträume. Dies führt zu einer schweren finanziellen Belastung für Patienten durch häufige Arztbesuche, Kosten für Medikamente und bildgebende Tests während der Behandlung. Die durchschnittlichen jährlichen Kosten für Anti-VEGF-Injektionen allein können von USD 25.000 bis USD 50.000 betragen, wodurch es für viele Patienten unzumutbar ist. Auch die wirtschaftliche Belastung und die Verschwendung regelmäßiger Krankenhausbesuche trägt zu einer verringerten Compliance bei Patienten bei. Infolgedessen brechen viele Patienten die Behandlung vorzeitig auf klinische Ergebnisse. Dies kann das gesamte Marktpotenzial negativ beeinflussen, wenn eine erhebliche Anzahl von Patienten aufgrund von Kosten unbehandelt oder unterbehandelt bleiben. Die Unfähigkeit, die Patientenhaftung der Therapie langfristig zu verbessern, ist nach wie vor eine große Herausforderung für ein nachhaltiges Wachstum des Venenocclusion-Marktes.

Marktchance: Entwicklung von neuartigen Therapien mit einer längeren Dauer von Aktion und verbesserter Effizienz.

Der retinale Venen Okklusionsmarkt stellt mit der Entwicklung neuartiger Behandlungsansätze erhebliche Chancen dar. Es besteht ein dringender Bedarf an Therapien, die die Behandlungsbelastung der Patienten durch längere Dauer der Handlung im Vergleich zu vorhandenen Medikamenten reduzieren können. Dies kann helfen, die Herausforderungen rund um Compliance und Compliance durch häufige Krankenhausbesuche zu überwinden. Drogen, die durch neue Formulierungen und Verabreichungswege geliefert werden, die erweiterte intravitreale Halblebensdauer versprechen, haben das Potenzial, den Markt zu transformieren. Solche Therapien, die im Laufe der Zeit weniger Injektionen erfordern, verbessern die Patientenkonformität und senken indirekte Kosten für das Gesundheitssystem. Darüber hinaus können neue Medikamente, die überlegene Wirksamkeitsergebnisse durch eine effektivere Zielvorgabe von Pathways, die in der Krankheit Pathologie beteiligt sind, können einen größeren Marktanteil erfassen. Dazu gehören Moleküle, die neben VEGF Angiopoietin und entzündliche Pfade anvisieren. Insgesamt haben neuartige Therapien, die eine Paradigmenänderung durch verbesserte Bequemlichkeit und klinische Vorteile bewirken, die Möglichkeit, das Wachstum im Netzhautvenen-Occlusion-Markt zu beschleunigen.

Wichtige Erfolgsstrategien der Hauptakteure von Retinal Vein Occlusion Market

Strategische Partnerschaften und Kooperationen waren eine kritische Strategie für Unternehmen. So hat die Formycon AG im Jahr 2021 mit Aerpio Pharmaceuticals eine strategische Partnerschaft zur Entwicklung einer aflibercept Injektion (AER-211) zur Behandlung von retinalen Venenocclusion geschlossen. Dies erweitert sowohl die Produktportfolios der Unternehmen als auch die kommerzielle Präsenz.

Fast-Track FDA-Zulassungsprozess hat auch Spielern eine Kante gegeben. So wurde im Jahr 2022 Roches Vabysmo (faricimab-svoa), ein bispezifischer Antikörper, der sowohl Angiopoietin-2 (Ang-2) als auch VEGF-A-Pfade anvisiert, von der FDA zur Behandlung von RVO zugelassen. Vabysmo hat erhebliches Potenzial zur Verbesserung und Aufrechterhaltung von Sehvermögen und zur Verringerung der Netzhautfeuchte gezeigt. Die BALATON- und COMINO-Phasen-III-Studien zeigen, dass Vabysmo sowohl in Zentral- als auch in Zweig-Retinentalvenenschlüssen wirksam ist, wobei ein Sicherheitsprofil im Einklang mit früheren Versuchen steht.

Eine weitere erfolgreiche Strategie war umfangreiche klinische Studien, um starke Beweise zu erhalten. Anti-VEGF-Therapien wie LUCENTIS (ranibizumab), EYLEA (aflibercept) und OZURDEX (dexamethason intravitreal implant) dominieren den Markt aufgrund ihrer Wirksamkeit bei der Verhinderung von Sehverlusten und der Verbesserung der visuellen Ergebnisse. EYLEA und Vabysmo zeichnen sich durch eine Verringerung der Gefäßpermeabilität und Entzündungen im Zusammenhang mit RVO aus.

Diese Beispiele für strategische Partnerschaften, schnelles Genehmigungsverfahren, robuste klinische Beweise und geographische Erweiterungen haben dazu beigetragen, dass die Schlüsselakteure einen frühen Mover-Vorteil gewinnen, das Produktportfolio stärken und eine starke Marktpräsenz auf dem Markt für Retina-Occlusionsgeschäfte etablieren. Zusammenfassend haben solche Gewinnstrategien zu Umsatzwachstum und Marktführerschaft für Unternehmen geführt.

Segmentanalyse von Retinal Vein Occlusion Market

Einblicke, nach Art der Behandlung: Anti-VEGF Therapien Dominat aufgrund ihrer Popularität in klinischen Behandlungen.

Nach Art der Behandlung, Anti-VEGF Therapien trägt aufgrund ihrer starken Wirksamkeit bei 64,30% im Jahr 2024 den höchsten Marktanteil bei, der die Vision bei Patienten mit retinalen Venenocclusion deutlich verbessert. Da der zugrunde liegende Mechanismus in den meisten Fällen der retinalen Venen Okklusion ein abnormales Wachstum von winzigen Blutgefäßen und erhöhte vaskuläre Permeabilität beinhaltet, sind Anti-VEGF-Medikamente äußerst wirksam bei der Zielsetzung dieser pathologischen Prozesse. Die robusten Nachweise aus umfangreicher klinischer Forschung haben bewährte Anti-VEGF-Therapien wie ranibizumab und aflibercept können dazu beitragen, sinnvolle Sehgewinne in über 90% der behandelten CRVO- und BRVO-Fälle zu erreichen, was es zum Standard der Pflege macht. Darüber hinaus hat die Bequemlichkeit von intravitrealen Injektionen mit Anti-VEGF-Medikamenten über alternative Optionen wie Lasertherapie seine Popularität bei Netzhautspezialisten sowie Patienten erhöht.

Insights, nach Art der Netzhaut Venenverschluss: Retinale Vaskulatur Blockage Location Matters.

Nach Art der Retinal Vein Occlusion trägt die Central Retinal Vein Occlusion (CRVO) aufgrund ihrer starken Auswirkungen auf die Vision den höchsten Marktanteil des Marktes bei. CRVO beinhaltet Verstopfung der zentralen Netzhautvene, die die Netzhaut entwässert, was zu einem schnellen Beginn von Sehverlust und damit verbundenen Augenrisiken führt. Während sowohl CRVO als auch BRVO den Netzhautkreislauf beschädigen, neigt CRVO dazu, die gesamte Netzhaut aufgrund der Behinderung der großen Netzhautvene zu beeinflussen. Dies macht die Behandlung von CRVO umso wichtiger, um die Vision wiederherzustellen. Da ein größerer Anteil an retinalen Venen Okklusionsfällen zentrale Netzhautvenen und nicht Zweig-Retinavenen beinhalten, geht die Verwaltung CRVO voraus, um irreversible Blindheit zu verhindern. Darüber hinaus erhöhen die weit verbreiteten nachgelagerten Effekte von CRVO die klinische Dringlichkeit für die frühe Diagnose und schnelle Intervention mit Anti-VEGF-Behandlung.

Insights, By Route of Administration: Intravitreal Injections Held ein Prominent Market Share.

In Bezug auf By Route of Administration, Intravitreal Injections trägt den höchsten Marktanteil aufgrund der gezielten okularen Medikamentenlieferung. Die Verabreichung von Anti-VEGF-Medikamenten über intravitreale Injektionen ermöglicht hohe Wirkstoffkonzentrationen, um das Netzhaut- und posterioröse Augensegment für maximale therapeutische Wirkung zu erreichen. Injizieren von Medikamenten direkt in die glasige Hohlraum Bypass systemische Absorption und damit verbundene Nebenwirkungen mit anderen Verabreichungswegen. Dies ermöglicht es, therapeutische retinale Ebenen mit niedrigeren Medikamentendosen zu erreichen. In Kombination mit der Fähigkeit, die Dosierfrequenz anzupassen, bietet die intravitreale Verabreichung Netzhautspezialisten eine präzise pharmakologische Kontrolle über die Behandlungsantwort. Insgesamt haben die Vorteile der direkten Injektionstherapie die intravitreale Route als Standard für die Pflege der retinalen Venen Okklusion verfestigt und ihre Marktherrschaft gegenüber alternativen Verwaltungsmethoden gestärkt.

Zusätzliche Einblicke von Retinal Vein Occlusion Market

Retinale Venen Okklusion (RVO) ist eine führende Ursache für Sehverlust, vor allem bei älteren Patienten mit systemischen Gefäßerkrankungen. RVO wird in CRVO und BRVO auf der Grundlage der venösen Blockierung eingestuft. Aktuelle Behandlungen, einschließlich Anti-VEGF-Therapien und Kortikosteroide, sollen Symptome verwalten und weitere Sehverschlechterungen verhindern, anstatt den zugrunde liegenden Zustand zu heilen. Die Notwendigkeit von häufigen Behandlungen, hohen Kosten und eingeschränkter Wirksamkeit bei der Wiederherstellung verlorener Vision sind wichtige Herausforderungen. Emerging-Therapien wie VABYSMO (faricimab) bieten Hoffnung mit neuartigen Mechanismen, die auf mehrere Wege abzielen, um länger anhaltende Wirksamkeit und reduzierte Behandlungslasten zu bieten. Die anhaltende Entwicklung von Therapien mit verlängerten Dauern und verbesserten Sicherheitsprofilen könnte die RVO-Behandlungslandschaft revolutionieren, kritische Unbedürfnisse ansprechen und die Gesamtbelastung dieses blickbedrohlichen Zustands möglicherweise reduzieren.

Wettbewerbsübersicht von Retinal Vein Occlusion Market

Zu den wichtigsten Akteuren im Retinal Vein Occlusion Market gehören Roche, Regeneron Pharmaceuticals, AbbVie, Novartis, Kodiak Sciences Inc, Taiwan Liposome Company, Aerie Pharmaceuticals, Graybug Vision, Outlook Therapeutics und Chugai Pharmaceuticals.

Retinal Vein Occlusion Market Marktführer

- Rochen

- Regeneron Pharmazeutika

- AbbVie

- Novartis

- Kodiak Sciences Inc

Retinal Vein Occlusion Market - Wettbewerbsrivalität

Retinal Vein Occlusion Market

(Von großen Akteuren dominiert)

(Hoher Wettbewerb mit vielen Akteuren.)

Neueste Entwicklungen in Retinal Vein Occlusion Market

- Im Jahr 2023 genehmigte die FDA VABYSMO (faricimab) von Roche/Chugai für Makulaödem nach der Retinale Venen Okklusion und bietet eine neue dual-pathway-therapeutische Option, die VEGF-A und Ang-2 Hemmung kombiniert.

- Im Jahr 2021 hat Roche das erste nachfüllbare Augenimplantat Susvimo entwickelt, das ranibizumab kontinuierlich liefert, um die Häufigkeit der Augeninjektionen zu reduzieren. Diese Innovation veranschaulicht die laufenden Anstrengungen zur Verbesserung der Bequemlichkeit des Patienten und zur Einhaltung der Behandlungsregime .

Retinal Vein Occlusion Market Segmentierung

- Nach Art der Behandlung

- Anti-VEGF Therapien

- Corticosteroide

- Lasertherapie

- Off-Label Therapie

- Nach Art der Retinalen Vene Occlusion

- Zentraler Retinalvenenverschluss (CRVO)

- Branch Retinal Vein Occlusion (BRVO)

- Durch die Route der Verwaltung

- Intravitreale Injektionen

- Systematische Verwaltung

Möchten Sie die Möglichkeit erkunden, einzelne Abschnitte dieses Berichts zu kaufen?

Häufig gestellte Fragen :

Wie groß ist der Retinal Vein Occlusion Market?

Die globale Retinale Vene Occlusion Der Markt wurde im Jahr 2024 auf 2,27 Milliarden USD geschätzt und wird im Jahr 2031 auf 5,35 Milliarden USD geschätzt.

Was sind die Hauptfaktoren für das Wachstum des Retinal Vein Occlusion Market?

Die zunehmende Prävalenz der retinalen Venen Okklusion durch alternde Bevölkerung und damit verbundene Komorbiditäten wie Diabetes. und technologische Fortschritte bei Diagnose- und Behandlungsoptionen wie Anti-VEGF-Therapien sind der Hauptfaktor für den Retinal Vein Occlusion Market.

Was sind die wichtigsten Faktoren, die das Wachstum des Retinal Vein Occlusion Market behindern?

Die hohen Behandlungskosten und häufigen Krankenhausbesuche, die zu einer Nichteinhaltung bei Patienten führen, sowie mangelnde Therapien, die direkt an die Ursache der Retinalen Venen Okklusion und die Wiederherstellung der verlorenen Vision herangehen, sind der Hauptfaktor, der das Wachstum des Retinal Vein Occlusion Markets behindert.

Welches ist die führende Art der Behandlung im Retininal Vein Occlusion Market?

Anti-VEGF Therapien ist die führende Art der Behandlung.

Welche sind die Hauptakteure im Retinal Vein Occlusion Market?

Roche, Regeneron Pharmaceuticals, AbbVie, Novartis, Kodiak Sciences Inc, Taiwan Liposome Company, Aerie Pharmaceuticals, Graybug Vision, Outlook Therapeutics, Chugai Pharmaceuticals sind die wichtigsten Spieler.