Marché des électrolysers ANALYSE DE LA TAILLE ET DU PARTAGE - TENDANCES DE CROISSANCE ET PRÉVISIONS (2024 - 2031)

Le marché de l'électrolyseur est segmenté par type (électrolyseur alcalin, électrolyseur PEM, électrolyseur à oxyde solide), par capacité (au-dessus d....

Marché des électrolysers Taille

Taille du marché en USD Bn

TCAC36.3%

| Période d'étude | 2024 - 2031 |

| Année de base de l'estimation | 2023 |

| TCAC | 36.3% |

| Concentration du marché | Medium |

| Principaux acteurs | Nel Hydrogène, Société Asahi Kasei, Société de l'hydrogène, Shandong Saikesaisi Hydrogen Energy Co., Ltd., Systèmes d'énergie Teledyne et parmi d'autres |

Merci de nous le faire savoir !

Marché des électrolysers Analyse

Le marché de l'électrolyse est estimé à 17,46 dollars Bn en 2024 et devrait atteindre USD 152,6 milliards d'ici 2031. Il devrait croître à un taux de croissance annuel composé (CAGR) de 36,3 % entre 2024 et 2031. Le marché de l'électrolyse connaît de fortes tendances de croissance à l'aide de politiques et de règlements gouvernementaux favorables à la production d'hydrogène.

Marché des électrolysers Tendances

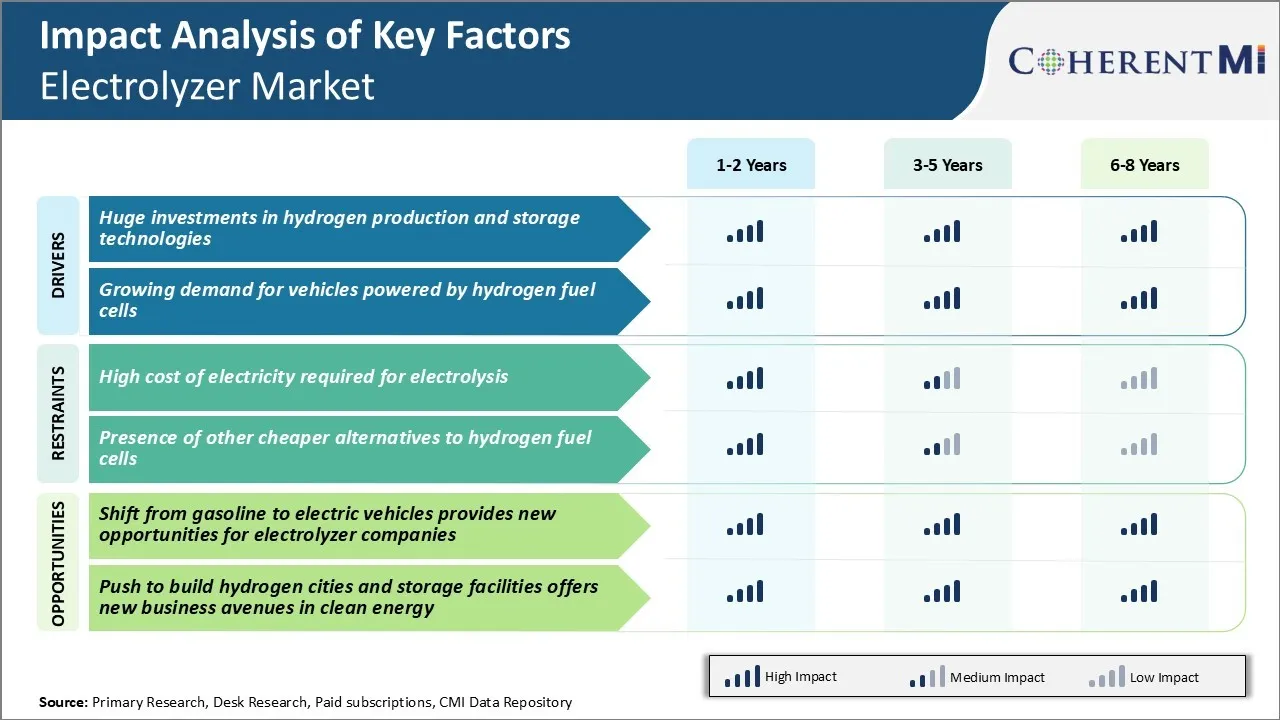

Pilote du marché - Investissements énormes dans les technologies de production et de stockage de l'hydrogène

Compte tenu de l'importance croissante accordée à la mise au point de carburants de remplacement plus propres et plus écologiques, l'hydrogène est l'une des options les plus prometteuses pour réduire les émissions provenant des transports et de diverses industries. Même si l'hydrogène est encore en phase d'adoption, les efforts déployés au niveau mondial pour réduire la pollution par le carbone entraînent des capitaux importants pour la construction des infrastructures nécessaires à une future économie de l'hydrogène. Les électrolyseurs jouent un rôle central dans cet écosystème, car ils divisent l'eau en hydrogène et en oxygène par une réaction électrochimique.

Au cours des dernières années, les gouvernements et les grandes entreprises ont promis des milliards de dollars pour la création de pôles d'hydrogène, de projets de démonstration et de construction d'installations de production d'hydrogène à faible teneur en carbone. Par exemple, l'Union européenne a récemment alloué 1 milliard d'euros pour développer des vallées régionales d'hydrogène propre avant 2030 dans le cadre de son fonds phare pour l'innovation. Plusieurs pays comme l'Allemagne, la France et la Corée ont chacun engagé plus d'un milliard de dollars pour l'expansion de l'électrolyse domestique et de la capacité d'hydrogène renouvelable. Les constructeurs automobiles ont également rejoint le mouvement, Toyota investissant fortement pour déployer des véhicules électriques à pile à combustible et établir des stations de ravitaillement en hydrogène complémentaires dans le monde entier. On s'attend à ce que des investissements aussi importants du secteur public et du secteur privé accroissent considérablement le déploiement d'électrolyseurs pour produire de grands volumes d'hydrogène propre à l'échelle industrielle.

Conducteur du marché - Un enthousiasme grandissant pour les véhicules électriques à pile à combustible

Les gouvernements et les consommateurs s'intéressent de plus en plus aux véhicules à pile à combustible à émissions nulles, ce qui favorise de plus en plus l'électrification des transports personnels pour réduire la pollution atmosphérique urbaine. Au cours des cinq prochaines années, plusieurs constructeurs automobiles mondiaux ont dévoilé des plans ambitieux d'introduction des VECC sur des marchés clés, appuyés par des politiques de soutien. Par exemple, la Corée et le Japon ont fixé des objectifs ambitieux pour accroître massivement le nombre de stations de ravitaillement en hydrogène et de véhicules à pile à combustible d'ici la fin de cette décennie. De même, en Europe, plusieurs pays ont lancé des mesures d'incitation à l'achat et des initiatives visant à renforcer les infrastructures environnantes. Ces progrès rapides en matière de politique et ce calendrier d'introduction des modèles font espérer que les VECC parviendront enfin à l'adoption générale.

La mise en place de stations de remplissage reste cruciale pour une plus large acceptation des voitures à pile à combustible par les consommateurs. Ainsi, les compagnies pétrolières s'impliquent et s'associent avec les fournisseurs d'hydrogène pour mettre en place le réseau initial de pompes nécessaires. Leur expertise, leur échelle et leur capital en vue de la construction de cours d'alimentation en carburant peuvent s'ensuivre fortement. En outre, l'amélioration des performances et la baisse des coûts des piles à combustible et des batteries au lithium-ion rendent également les véhicules bicarburant - capables de fonctionner avec de l'hydrogène ou des batteries - plus attrayants. Si les constructeurs automobiles poursuivent leurs objectifs, la demande d'hydrogène plus propre des électrolyseurs pour alimenter ces véhicules à émissions nulles connaîtra sans aucun doute une forte croissance.

Défi du marché - Coût élevé de l'électricité nécessaire à l'électrolyse

L'un des principaux défis auxquels est actuellement confronté le marché de l'électrolyse est le coût élevé de l'électricité nécessaire au processus d'électrolyse. L'électrolyse nécessite une quantité importante de puissance car elle implique l'utilisation de l'électricité pour diviser l'eau en hydrogène et en oxygène. L'efficacité typique de l'électrolyse est d'environ 70-80%, ce qui signifie qu'il faut beaucoup d'électricité pour produire des volumes utilisables d'hydrogène.

Avec les prix actuels de l'électricité industrielle dans de nombreuses régions, le coût de production d'hydrogène par électrolyse dépasse de loin les coûts de livraison par des méthodes de production traditionnelles telles que la réforme du méthane à vapeur. Pour que les acteurs du marché de l'électrolyse rendent leurs produits économiquement viables à long terme, le coût de l'électricité doit diminuer considérablement.

Cela demeure l'un des plus grands obstacles au marché de l'électrolyse qui inhibe la commercialisation en masse des technologies d'électrolyse. Des recherches et des investissements considérables sont encore nécessaires pour améliorer la conception des cellules et les technologies matérielles afin d'améliorer l'efficacité énergétique pendant l'électrolyse et, en fin de compte, réduire les coûts de production globaux.

Opportunités de marché - Le passage de l'essence aux véhicules électriques offre un potentiel de croissance

La transition qui se produit dans l'industrie automobile de véhicules à essence traditionnels vers des véhicules électriques offre d'énormes possibilités sur le marché de l'électrolyse. À mesure que les véhicules électriques se généraliseront, il faudra de plus en plus d'infrastructures pour produire et fournir de l'hydrogène comme carburant de transport.

L'électrolyse peut être utilisée pour produire l'hydrogène nécessaire aux véhicules électriques à pile à combustible (VECFC), en utilisant des sources d'énergie renouvelables comme l'énergie éolienne et solaire. Cela crée un potentiel énorme pour les acteurs du marché de l'électrolyse, ce qui rend les électrolyseurs adaptés à la production d'hydrogène à grande échelle.

Les fabricants d'électrolysers qui peuvent fournir des produits efficaces à l'échelle commerciale en profitent grandement. La demande devrait augmenter considérablement dans les années à venir lorsque les gouvernements introduiront des politiques de soutien et que les constructeurs automobiles lanceront davantage de modèles FCEV. En se positionnant pour répondre à cette demande émergente, les acteurs du marché de l'électrolyse ont une occasion majeure de profiter d'une forte croissance.

Stratégies gagnantes clés adoptées par les principaux acteurs de Marché des électrolysers

Mettre l'accent sur la réduction des coûts grâce aux progrès technologiques - Nel Hydrogen a développé sa technologie d'électrolyseur PulseLoad qui réduit considérablement les coûts en capital et l'empreinte du système d'électrolyse.

Cibler des projets à grande échelle pour bénéficier d ' économies d ' échelle - En 2021, Nel Hydrogen a obtenu un contrat de 7,4 milliards de NOK pour la fourniture d'hydrogène vert à Linde pour un projet d'électrolyse alcaline de 600 MW au Danemark. C'était l'un des plus grands projets d'hydrogène vert à l'époque.

Former des partenariats stratégiques le long de la chaîne de valeur de l'hydrogène - ITM Power s'est associé à Shell en 2020 sur des projets d'hydrogène vert aux Pays-Bas et au Royaume-Uni. Cela leur a permis de tirer parti du réseau de détail et de la clientèle de Shell.

Accent mis sur les services après-vente pour capter les revenus récurrents - McPhy Energy génère plus de 50 % de ses revenus de services après-vente dans le cadre de contrats d'exploitation et d'entretien pluriannuels. Cela crée un flux stable de revenus récurrents.

Analyse segmentaire de Marché des électrolysers

Insights, par type: Rentabilité des entraînements Adoption d'électrolyseurs alcalins

En termes de type, l'électrolyseur alcalin contribue à 40 % du marché de l'électrolyse en raison de son rapport coût-efficacité. Les électrolyseurs alcalins offrent une option économiquement plus viable pour la production d'hydrogène à grande échelle que pour les autres technologies. Leur système électrolytique alcalin simple et robuste permet de réduire les coûts de fabrication.

En outre, les électrolyseurs alcalins ont des exigences de pression et de température plus faibles qui éliminent le besoin de matériaux coûteux comme le platine dans leur production. Leur coût initial en capital est donc nettement inférieur à celui des technologies concurrentes.

L'efficacité énergétique globale est légèrement inférieure pour les électrolyseurs alcalins par rapport à d'autres types. Toutefois, l'écart en matière d'efficacité énergétique est plus que compensé par leurs coûts d'exploitation et de démarrage nettement inférieurs. Ces avantages en termes de coûts ont fait des électrolyseurs alcalins le meilleur choix pour les grandes applications industrielles d'hydrogène qui privilégient l'offre abordable par rapport aux gains d'efficacité marginaux.

Perspectives, selon la capacité: augmentation de la demande pour la production massive d'hydrogène

En termes de capacité, le segment de 2 MW ci-dessus contribue à 93,7 % du marché de l'électrolyse en 2024. Cela est dû à l'augmentation des besoins en hydrogène en vrac. Les grands consommateurs industriels et les projets d'hydrogène vert ont besoin d'électrolyseurs dont la capacité de production dépasse 2 MW.

De plus grandes capacités d'électrolyse récoltent également des avantages d'ingénierie et de conception. Les composantes peuvent être développées efficacement sans augmentation linéaire des coûts. Les dépenses en capital proportionnelles diminuent avec la capacité. Les coûts d'exploitation voient également des réductions dues à de meilleurs facteurs de charge et à l'optimisation de l'utilisation de l'énergie à des débits plus élevés.

L'interconnexion du réseau et les besoins logistiques sont optimisés pour des capacités plus élevées. Cela rend plus de 2 MW électrolysers hautement adaptés aux industries du raffinage, des produits chimiques et de l'ammoniac vert émergent et leur besoin d'hydrogène en vrac à l'échelle industrielle. Leur capacité à produire de l'hydrogène à une échelle massive d'une manière rentable conduit à leur adoption.

Insights, Par application: La lourde dépendance de l'industrie de l'acier sur les moteurs à hydrogène Adoption dans les usines d'acier

En termes d'application, les aciéries représentent la part la plus élevée du marché de l'électrolyse, la production d'acier ayant un besoin pressant en hydrogène. L'hydrogène est utilisé en vrac dans la fabrication de fer et d'acier principalement pour éteindre et réduire la teneur en carbone des alliages. On estime que plus de 50 % de la demande industrielle mondiale d'hydrogène provient uniquement de la production d'acier.

En outre, les aciéries ont accès à des flux de chaleur résiduaires qui peuvent contribuer à améliorer l'efficacité et l'économie des électrolyseurs sur place. La chaleur résiduelle peut être utilisée pour produire de la vapeur pour l'électrolyse, en combinant deux procédés industriels à forte intensité énergétique en synergie. Cela renforce considérablement la rentabilité des investissements dans la capacité d'électrolyse dans les aciéries et garantit que l'acier demeure le segment d'application dominant sur le marché de l'électrolyse.

Informations supplémentaires sur Marché des électrolysers

- Ville de l'hydrogène en Wuhan, Chine: Un développement important visant à mettre en valeur l'utilisation de l'hydrogène propre dans le cadre des objectifs environnementaux de la Chine.

- Véhicules électriques Déplacement : La demande croissante de véhicules fonctionnant à l'hydrogène, qui est passée des véhicules à essence traditionnels, dans le cadre des efforts mondiaux visant à réduire les émissions de carbone.

- Rôle de l'Amérique du Nord : L'Amérique du Nord est le plus grand marché d'électrolyseurs, alimenté par une forte demande d'hydrogène dans les secteurs de l'électricité, du raffinage et de la fabrication.

- Croissance de l'Asie-Pacifique : Avec sa demande croissante d'énergie propre, en particulier dans des pays comme la Chine et l'Inde, l'Asie-Pacifique devrait connaître la plus forte croissance du marché mondial de l'électrolyse.

Aperçu concurrentiel de Marché des électrolysers

Les principaux acteurs du marché de l'électrolyse sont Nel Hydrogen, Asahi Kasei Corporation, Hydrogenics Corporation, Shandong Saikesaisi Hydrogen Energy Co., Ltd., Teledyne Energy Systems, Siemens AG, Kobelco Eco-Solutions, Green Hydrogen Systems, Next Hydrogen et H-Tec Systems.

Marché des électrolysers Leaders

- Nel Hydrogène

- Société Asahi Kasei

- Société de l'hydrogène

- Shandong Saikesaisi Hydrogen Energy Co., Ltd.

- Systèmes d'énergie Teledyne

Marché des électrolysers - Rivalité concurrentielle

Marché des électrolysers

(Dominé par des acteurs majeurs)

(Très compétitif avec de nombreux acteurs.)

Développements récents dans Marché des électrolysers

- En novembre 2023, Siemens a annoncé un partenariat avec les grandes entreprises asiatiques d'énergie propre afin d'étendre la production d'hydrogène par l'intermédiaire d'électrolyseurs, augmentant ainsi sa portée mondiale en Asie-Pacifique.

- En janvier 2022, Logan Energy (Edinburgh) a signé un accord avec Green Hydrogen Systems pour fournir des équipements utilisés en électrolyse en Angleterre. L'accord comprend un conteneur de 40 pieds utilisé comme système électrolytique pour une nouvelle usine.

Marché des électrolysers Segmentation

- Par type

- Electrolyzeur alcalin

- PEM Électrolyseur

- Électrolyseur à oxyde solide

- Par capacité

- Supérieur à 2 MW

- ≤ 500 kW

- 500 kW - 2 MW

- Par demande

- Aciérie

- Centrales électriques

- Électronique et photovoltaïque

- Stockage de l'énergie pour les piles à combustible

- Gaz industriels

- Puissance au gaz

- Autres

Souhaitez-vous explorer l'option d'achat sections individuelles de ce rapport ?

Questions fréquemment posées :

Quelle est la taille du marché de l'électrolyse ?

Le marché de l'électrolyse est évalué à 17,46 milliards de dollars en 2024 et devrait atteindre 152,6 milliards de dollars en 2031.

Quels sont les principaux facteurs qui entravent la croissance du marché des électrolyseurs?

Le coût élevé de l'électricité nécessaire à l'électrolyse et la présence d'autres solutions de rechange moins coûteuses aux piles à hydrogène sont les principaux facteurs qui entravent la croissance du marché des électrolyseurs.

Quels sont les principaux facteurs à l'origine de la croissance du marché des électrolyseurs?

D'énormes investissements dans les technologies de production et de stockage de l'hydrogène et une demande croissante de véhicules alimentés par des piles à hydrogène sont les principaux facteurs à l'origine du marché de l'électrolyse.

Quel est le premier type sur le marché des électrolyseurs ?

Le segment principal est l'électrolyseur alcalin.

Quels sont les principaux acteurs du marché de l'électrolyse ?

Nel Hydrogen, Asahi Kasei Corporation, Hydrogenics Corporation, Shandong Saikesaisi Hydrogen Energy Co., Ltd., Teledyne Energy Systems, Siemens AG, Kobelco Eco-Solutions, Green Hydrogen Systems, Next Hydrogen et H-Tec Systems sont les principaux acteurs.

Quel sera le CAGR du marché des électrolyseurs?

Le TCAC du marché des électrolyseurs devrait atteindre 36,3 % entre 2024 et 2031.