Marché de la protection contre les flammes ANALYSE DE LA TAILLE ET DU PARTAGE - TENDANCES DE CROISSANCE ET PRÉVISIONS (2024 - 2031)

Rétardant de flamme Le marché est segmenté par produit (non halogéné, halogène), par application (résines époxy, polyoléfines, PVC, résines de polyest....

Marché de la protection contre les flammes Taille

Taille du marché en USD Bn

TCAC7.2%

| Période d'étude | 2024 - 2031 |

| Année de base de l'estimation | 2023 |

| TCAC | 7.2% |

| Concentration du marché | High |

| Principaux acteurs | BASE SE, Clariant AG, Société Albemarle, Lanxess AG, Groupe ICL et parmi d'autres |

Merci de nous le faire savoir !

Marché de la protection contre les flammes Analyse

On estime que le marché des retardateurs de flamme est évalué à USD 9,82 milliards en 2024 et devrait atteindre USD 15,98 milliards avant 2031. Il devrait croître à un taux de croissance annuel composé (CAGR) de 7,2 % entre 2024 et 2031. On s'attend à ce que le marché des retardateurs de flamme enregistre une croissance régulière au cours de la période de prévision, principalement attribuable à la croissance des activités de construction et au besoin croissant de protection contre les incendies dans les bâtiments.

Marché de la protection contre les flammes Tendances

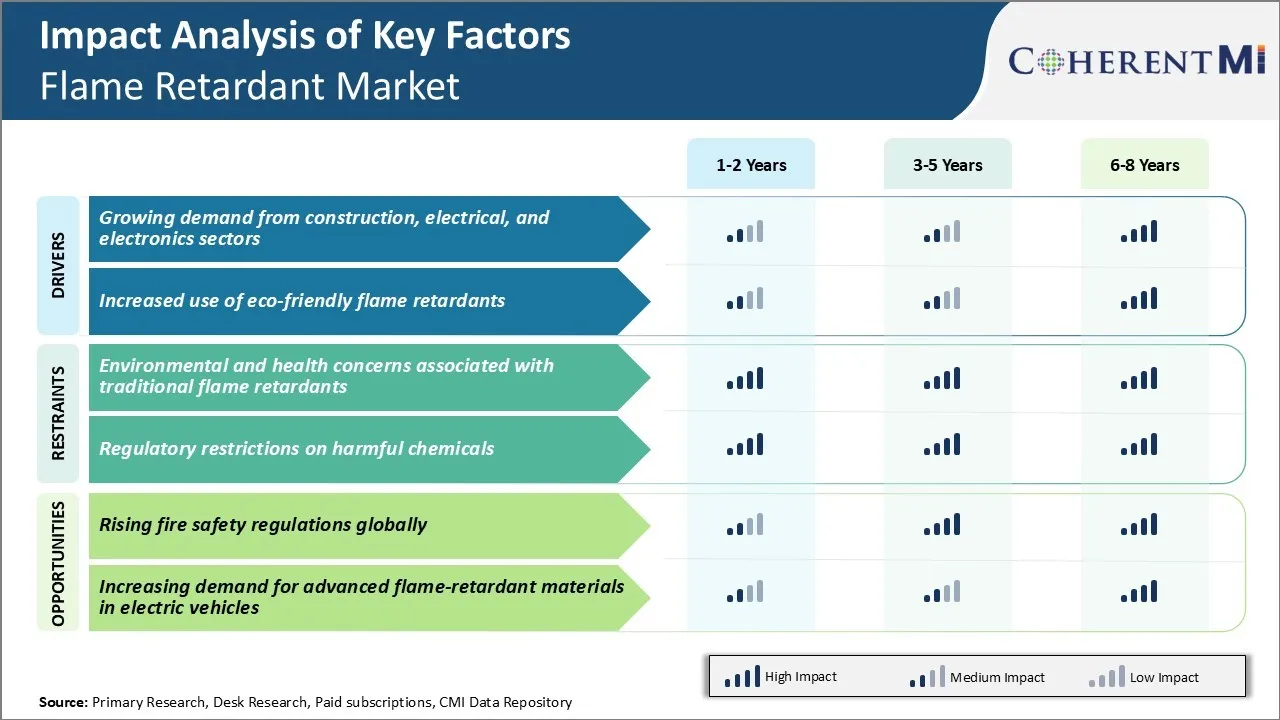

Conducteur du marché - Demande croissante des secteurs de la construction, de l'électricité et de l'électronique

Le marché des retardateurs de flamme connaît une croissance régulière, principalement en raison de la demande croissante de diverses industries d'utilisation finale comme la construction, l'électricité et l'électronique. Le secteur de la construction représente une part importante du marché global des retardateurs de flamme. Des réglementations strictes en matière de sécurité incendie dans le monde entier concernant les bâtiments résidentiels et commerciaux ont accru l'adoption de retardateurs de flamme. Étant donné que l ' urbanisation rapide entraîne davantage de projets de développement immobilier, le besoin de retardateurs de flamme devrait augmenter considérablement à l ' avenir.

De plus, l'industrie de l'électricité et de l'électronique est apparue récemment comme un utilisateur final clé pour les retardateurs de flamme. La demande croissante d'électronique grand public a stimulé la production de circuits imprimés, de plastiques, de fils et câbles et d'autres composants. Comme ces composants peuvent facilement prendre feu, l'incorporation de retardateurs de flamme devient cruciale pour assurer la sécurité.

En outre, la pénétration croissante des maisons intelligentes et des véhicules électriques ouvre de nouvelles voies aux fabricants de retardateurs de flamme. Les technologies avancées permettent une meilleure intégration des systèmes de contrôle électronique dans les automobiles et les maisons qui nécessitent une protection efficace contre les flammes. Cela renforcera la croissance du marché des retardateurs de flamme dans les années à venir.

Pilote du marché - Utilisation accrue de produits de protection contre les flammes écologiques

Avec une prise de conscience croissante de l'environnement, les producteurs de retardateurs de flamme se concentrent de plus en plus sur le développement de variétés de produits durables et écologiques. Une forte pression réglementaire pour les produits de remplacement non halogénés et moins toxiques est un facteur clé de ce changement. Des règlements tels que REACH favorisent également le passage à des solutions de remplacement des halogènes à base de phosphore.

Une autre technologie durable qui gagne du terrain est celle des revêtements intumescentes. Fabriqués à partir de substances respectueuses de l'environnement, ces revêtements gonflent dans une couche carbonisée isolante lorsqu'ils sont exposés à la chaleur ou à la flamme pour aider les surfaces à résister au feu pendant une durée plus longue. Leurs propriétés de barrière réduisent au minimum la fumée et les émissions toxiques pendant la combustion. L'intumescente convient à une variété de substrats, du bois, des composites au métal, et elle est davantage adoptée dans la construction, les transports et les applications industrielles.

Dans l'ensemble, les priorités écologiques croissantes associées à de nouvelles règles strictes accéléreront l'utilisation des solutions biogéniques et non halogènes de prochaine génération. Cela soutiendra le marché mondial des retardateurs de flamme dans les années à venir.

Défi du marché - Préoccupations de l'environnement et de la santé associées aux ignifuges traditionnels

L'un des principaux défis auxquels se heurte le marché des retardateurs de flamme est les préoccupations environnementales et sanitaires liées aux produits chimiques traditionnellement utilisés. Plusieurs retardateurs de flamme, tels que les polybromodiphényléthers (PBDE) et les tris phosphates chlorés (TDCP), sont maintenant interdits ou sont progressivement éliminés en raison des preuves de leur persistance dans l ' environnement et des effets potentiels sur la santé humaine.

Les PBDE, couramment utilisés comme retardateurs de flamme additifs, sont des perturbateurs endocriniens connus et des neurotoxiques. Leur utilisation incontrôlée a entraîné une grande contamination de l'environnement ainsi qu'une accumulation de tissus humains et animaux. De même, le TDCP est un cancérogène connu et son utilisation a été limitée dans de nombreux pays. Cela peut créer des défis majeurs pour la croissance des acteurs sur le marché ignifuge.

Opportunité de marché - Règlement sur la sécurité incendie en hausse Au niveau mondial

La réglementation croissante en matière de sécurité-incendie dans les grandes industries comme la construction, le transport, l'électronique grand public, etc., offre une occasion importante pour le marché des retardateurs de flamme. Des règlements stricts tels que l'UL 94, l'OMI et divers codes nationaux et internationaux du bâtiment ont rendu obligatoire l'inclusion de retardateurs de flamme dans de nombreux matériaux et composants. Cela stimule la demande de solutions ignifuges innovantes et respectueuses de l'environnement.

En particulier dans les pays en développement, les investissements croissants dans les infrastructures, l ' urbanisation rapide et l ' augmentation du revenu disponible propulsent le besoin de maisons, de bureaux et de bâtiments publics sûrs. De même, des normes strictes de la FDA et d'Europa pour la teneur en ignifuges dans les articles pour enfants et les revêtements ouvrent la voie à d'autres chimies vertes. Cela créera des opportunités lucratives sur le marché des retardateurs de flamme.

Stratégies gagnantes clés adoptées par les principaux acteurs de Marché de la protection contre les flammes

Stratégie : Innovation des produits par la recherche-développement

Des acteurs comme Albemarle Corporation, BASF SE, Clariant, LANXESS et DuPont ont beaucoup investi dans la R-D pour développer des solutions ignifuges nouvelles et innovantes. Voici quelques exemples :

- Oui. En 2020, LANXESS a lancé de nouveaux modificateurs de polymères "EcoMer" pour les applications plastiques nécessitant un retard de flamme. Ces produits aident à obtenir un retard de flamme sans ajouter de composés halogènes.

- Oui. En 2019, Albemarle a introduit un nouveau portefeuille de retardateurs de flamme non halogènes sous le nom de GreenArmor. Ces produits sont conçus pour assurer la conformité avec des normes réglementaires rigoureuses.

Stratégie: Fusions et acquisitions

Les principaux intervenants poursuivent des M et A stratégiques pour élargir leur portefeuille de produits et leur portée géographique. Par exemple:

- Oui. En 2021, LANXESS a acquis la société chimique italienne ISOTHANE pour 80 millions d'euros afin d'élargir son portefeuille de liants en polyuréthane et d'additifs spécialisés.

- Oui. En 2020, Albemarle a acheté des produits ignifuges au lithium d'Israel Chemicals pour 330 millions de dollars, ajoutant des produits clés à son portefeuille.

Analyse segmentaire de Marché de la protection contre les flammes

Perspectives, par produit : les options respectueuses de l'environnement stimulent la demande de produits non halogénés Retardants d'incendie

Sur le plan du produit, les retardateurs de flamme non halogénés contribuent à hauteur de 62,5 % au marché des retardateurs de flamme qui est propriétaire de réglementations environnementales croissantes. Les retardateurs de flamme non halogénés comme l'hydroxyde d'aluminium et l'hydroxyde de magnésium gagnent en popularité puisqu'ils sont exempts de produits chimiques bromés, chlorés et à base de phosphore. Des règlements comme la directive sur la restriction des substances dangereuses et l'enregistrement, l'évaluation et la restriction des produits chimiques (REACH) limitent l'utilisation de retardateurs de flamme halogénés nocifs.

Les producteurs de matériaux réagissent en innovant des options non halogénées plus sûres pour les applications dans les matériaux de construction, les intérieurs automobiles et les boîtiers électroniques. À mesure que la réglementation continue de se resserrer, les retardateurs de flamme non halogénés sont sur le point de capter une partie de plus en plus importante du marché des retardateurs de flamme.

Insights, par application: Thermoplastiques Drive Epoxy Résistance à la flamme de résine

En termes d'application, les résines époxy contribuent à hauteur de 28,7% du marché des retardateurs de flamme en 2024. Ceci est dû à la demande croissante du secteur électrique et électronique. Les résines époxy ignifuges sont de plus en plus utilisées comme enceintes pour les appareils et composants électroniques afin de satisfaire à des normes de sécurité strictes. Epoxy offre des propriétés souhaitables comme la résistance à la chaleur, la stabilité dimensionnelle et l'isolation électrique.

Le marché croissant des smartphones, des ordinateurs portables et d'autres appareils électroniques portables stimule la croissance en volume des résines époxy ignifuges. De plus, l'utilisation de thermoplastiques techniques comme le polycarbonate et le nylon dans les boîtiers et les pièces nécessite des formulations époxys ignifuges compatibles. À mesure que la sophistication et la miniaturisation des produits électroniques progressent, le besoin de systèmes d'époxy ignifuges spécialisés augmente également.

Perspectives, par industrie d'utilisation finale : applications de construction Maintenir la croissance de la résistance à la flamme

En ce qui concerne l'industrie de l'utilisation finale, la construction représente la part la plus élevée du marché des retardateurs de flamme en 2024 en raison de codes de sécurité incendie rigoureux. Les codes du bâtiment à l'échelle internationale exigent une plus grande utilisation des matériaux ignifuges dans les sols, l'isolation, les câbles et le câblage. La construction croissante de bâtiments commerciaux, d'hôpitaux, d'écoles et d'autres emplois à haut risque d'incendie soutient la demande. Les retardateurs de flamme permettent l'utilisation de matériaux combustibles souhaitables tout en satisfaisant aux exigences du code.

L'urbanisation croissante dans le monde entier stimule les nouvelles activités de construction et l'application de codes d'incendie plus protecteurs. Le secteur de l'infrastructure accroît également l'utilisation de retardateurs de flamme dans les projets de transport, d'énergie et de transport maritime. Avec un flux constant de nouveaux projets de construction à la hausse, l'industrie de la construction assure une demande soutenue de solutions ignifuges.

Informations supplémentaires sur Marché de la protection contre les flammes

- Le passage à des retardateurs de flamme non halogénés prend de l'ampleur en raison d'une sensibilisation accrue à l'environnement et de pressions réglementaires visant à réduire l'utilisation de produits chimiques toxiques.

- L'Asie-Pacifique domine le marché des retardateurs de flamme, principalement en raison de l'industrialisation et de l'urbanisation rapides dans des pays comme la Chine et l'Inde, ce qui entraîne une demande accrue dans les secteurs de la construction et de l'électronique.

- Électronique & Appareils Croissance du segment : Ce segment devrait être témoin d'un TCAC de 7,5 % au cours de la période de prévision, en raison de la demande croissante de matériaux ignifuges dans l'électronique grand public.

- Demande de l'industrie de la construction : Avec plus de 35 % de la part du marché des retardateurs de flamme, le secteur de la construction demeure le plus grand utilisateur final en raison de codes de construction rigoureux et de règlements de sécurité.

Aperçu concurrentiel de Marché de la protection contre les flammes

Les principaux acteurs du marché des retardateurs de flamme sont BASF SE, Clariant AG, Albemarle Corporation, Lanxess AG, ICL Group, DuPont de Nemours, Inc., Solvay S.A., The Dow Chemical Company, Akzo Nobel N.V., Nabaltec AG, J.M. Huber Corporation, Italmatch Chemicals S.p.A., Huber Engineeringed Materials, Celanese Corporation, PolyOne Corporation, FRX Polymers Inc., Kisuma Chemicals, Sibelco, RTP Company, Huntsman International LLC et Royal DSM NV (DSM).

Marché de la protection contre les flammes Leaders

- BASE SE

- Clariant AG

- Société Albemarle

- Lanxess AG

- Groupe ICL

Marché de la protection contre les flammes - Rivalité concurrentielle

Marché de la protection contre les flammes

(Dominé par des acteurs majeurs)

(Très compétitif avec de nombreux acteurs.)

Développements récents dans Marché de la protection contre les flammes

- En février 2024, Evonik a introduit l'INFINAM® FR 4100L, une résine photopolymère conçue pour le traitement numérique de la lumière (DLP) imprimantes 3D. Cette résine offre un retard de flamme et une durabilité mécanique lors du séchage. Il a obtenu un indice de retard de flamme UL 94 V-0 à une épaisseur de 3 mm, ce qui indique que la combustion s'arrête dans les 10 secondes sur un échantillon vertical.

- En janvier 2024, Lyondell Basell introduit Petrothène T3XL7420, un composé ignifuge tout-en-un connectable, conçu pour améliorer l'efficacité de fabrication et réduire les coûts pour les producteurs de fils dans l'industrie automobile et l'industrie des appareils.

- En octobre 2023, Clariant a ouvert en Chine une installation ultramoderne de ignifugeeurs sans halogène, qui a investi 60 millions de francs. Cet investissement important renforce la capacité de production de Clariant dans la région Asie-Pacifique, répondant à la demande croissante de solutions écologiques pour les ignifuges.

- En mai 2023, Lanxess a présenté un portefeuille complet pour la production de batteries au Battery Show Europe 2023, incluant des plastiques haute performance résistants aux flammes pour des composants tels que des modules de batterie, des boîtiers et des connecteurs haute tension dans les EV.

Marché de la protection contre les flammes Segmentation

- Par produit

- Non halogénés

- Hydroxyde d'aluminium

- Dihydroxide de magnésium

- Phosphore

- Halogéné

- Bromé

- Phosphates chlorés

- Trioxyde d'antimoine

- Autres

- Non halogénés

- Par demande

- Résines époxy

- Polyoléfines

- PVC

- Résines de polyester non saturées

- Autres (engineering thermoplastiques et PET)

- Par secteur d'activité

- Bâtiment

- Transports

- Electrique & Electronique

- Autres

Souhaitez-vous explorer l'option d'achat sections individuelles de ce rapport ?

Questions fréquemment posées :

Quelle est la taille du marché des retardateurs de flamme ?

Le marché des retardateurs de flamme est évalué à 9,82 milliards de dollars en 2024 et devrait atteindre 15,98 milliards de dollars en 2031.

Quels sont les principaux facteurs qui entravent la croissance du marché des retardateurs de flamme?

Les préoccupations environnementales et sanitaires liées aux retardateurs de flamme traditionnels et les restrictions réglementaires imposées aux produits chimiques nocifs sont les principaux facteurs qui entravent la croissance du marché des retardateurs de flamme.

Quels sont les principaux facteurs à l'origine de la croissance du marché ignifuge?

La demande croissante des secteurs de la construction, de l'électricité et de l'électronique ainsi que l'utilisation accrue de retardateurs de flamme écologiques sont les principaux facteurs à l'origine du marché des retardateurs de flamme.

Quel est le produit leader sur le marché des retardateurs de flamme?

Le segment principal du produit n'est pas halogéné.

Quels sont les principaux acteurs du marché des ignifuges ?

BASF SE, Clariant AG, Albemarle Corporation, Lanxess AG, ICL Group, DuPont de Nemours, Inc., Solvay S.A., The Dow Chemical Company, Akzo Nobel N.V., Nabaltec AG, J.M. Huber Corporation, Italmatch Chemicals S.p.A., Huber Engineeringed Materials, Celanese Corporation, PolyOne Corporation, FRX Polymers Inc., Kisuma Chemicals, Sibelco, RTP Company, Huntsman International LLC et Royal DSM NV (DSM) sont les principaux acteurs.

Quel sera le TCAC du marché des retardateurs de flamme?

Le TCAC du marché des retardateurs de flamme devrait être de 7,2 % entre 2024 et 2031.