Global Satellite comme marché de services ANALYSE DE LA TAILLE ET DU PARTAGE - TENDANCES DE CROISSANCE ET PRÉVISIONS (2023 - 2030)

Global Satellite as a Service Market is Segmented By Orbit Type (LEO, MEO, GEO, Elliptical, Others), By Solution (Satellite TV Service, Solutions Sate....

Global Satellite comme marché de services Tendances

- Haut débit Satellites: Les satellites HTS ou à haut débit constituent une tendance technologique majeure qui façonne le marché. HTS fournit 10 à 100 fois plus de capacité que les satellites conventionnels grâce à la réutilisation des fréquences et à la couverture des faisceaux ponctuels. Des opérateurs comme SES, Intelsat, Telesat ont lancé des constellations HTS axées sur des régions densément peuplées. HTS permet une prestation rentable de services à large bande et de services cellulaires à haute vitesse. Leurs faisceaux spot plus petits permettent également la réutilisation de fréquences limitées. La capacité HTS est devenue un instrument pour la connectivité en vol et les liaisons de secours cellulaires qui nécessitent une bande passante élevée. Le lancement croissant de HTS par les principaux et les nouveaux opérateurs indique la prédominance de cette technologie.

- Satellites définis par le logiciel: Les satellites définis par un logiciel permettent de reconfigurer les charges utiles des satellites en orbite par des mises à jour logicielles. Le satellite Quantum d'Eutelsat permet aux utilisateurs de former des antennes, d'amplifier la puissance et de modifier la fréquence/la largeur de bande. Startup Astranis, basé aux États-Unis, conçoit des satellites microGEO à faible coût. Cela permet d'optimiser les satellites pour l'évolution des demandes de connectivité pendant les durées de vie de 15 ans. Les opérateurs peuvent réorienter leur capacité sur des zones à forte demande, contrer les pannes et desservir dynamiquement de nouveaux marchés. Les satellites définis par le logiciel réduisent les coûts et offrent aux utilisateurs une plus grande flexibilité pour adapter les services par satellite en tant que modèle de service.

- Antennes par satellite à commande électronique: Les antennes à guidage électronique permettent de suivre les satellites sans pièces mobiles, permettant leur déploiement sur des plates-formes comme les avions, les navires, la mobilité terrestre. Kymeta, Phasor, Isotropic Systems fabriquent des antennes à faible visibilité pour les applications de mobilité. Panasonic Avionics utilise des antennes Kymeta dans son système de connectivité en vol. Antennes Phasor ESA qualifiées Intelsat pour une utilisation avec son réseau de mobilité. Les antennes de faisceaux optiques isotropes vont permettre des liaisons mobiles à haut débit pour la défense, les premiers intervenants. La disponibilité d'antennes fiables et performantes stimule l'adoption verticale qui stimule la croissance du marché.

- Production de satellites Automatisation : Les fabricants de satellites adoptent des technologies comme la robotique, la réalité augmentée (AR) et l'IA pour automatiser la production. Airbus utilise des lunettes AR pour ses techniciens d'assemblage afin d'améliorer la qualité et la productivité. Thales Alenia Space utilise un logiciel optimisé par l'IA pour analyser les modèles de radiofréquences des antennes et les systèmes de commande thermique. Northrop Grumman utilise des drones pour scanner des pièces et des outils dans les usines et les smartphones pour guider les travailleurs à travers les processus. L'automatisation de la production de satellites permet aux entreprises de construire et de lancer des satellites plus rapidement et de manière rentable pour répondre à la demande croissante de connectivité.

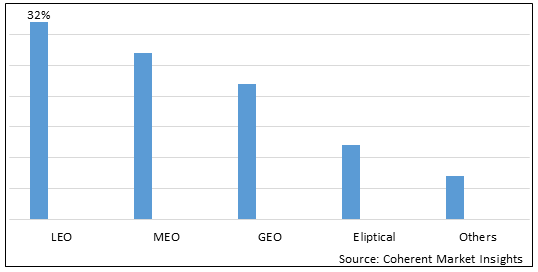

Graphique 1. Part du marché des services des satellites mondiaux (%), par type d'orbite, 2023

Satellite en tant que segment du marché des services Analyse du niveau :

Le Global Satellite as a Service Market est segmenté par Orbit Type, en LEO, MEO, GEO, Elliptique et autres. Le segment LEO domine le marché. Le LEO connaît une demande croissante en raison de la miniaturisation des composants satellitaires qui a rendu viables des satellites plus petits et à moindre coût. Cela a stimulé la demande de services de sensibilisation à la situation, de gestion des catastrophes et de connectivité qui nécessitent des révisions fréquentes sur les sites.

Satellite en tant que marché de services Perspectives régionales :

- Amérique du Nord devrait être le plus grand marché de satellites en tant que marché de services au cours de la période de prévision, représentant plus de 38,5 % de la part de marché en 2022. La croissance du marché en Amérique du Nord est attribuable à l'adoption rapide de services par satellite et à la présence de grands fournisseurs de services dans la région.

- Les Europe Le marché des satellites en tant que marché de services devrait être le deuxième marché en importance, représentant plus de 26,7 % de la part de marché en 2022. La croissance du marché est attribuée à la demande croissante de services par satellite provenant de secteurs tels que le transport maritime, l'aérospatiale et la défense dans la région.

- Les Asie-Pacifique Le marché des satellites en tant que marché de services devrait connaître la croissance la plus rapide, avec un TCAC supérieur à 14,2 % au cours de la période de prévision. La croissance du marché en Asie-Pacifique est attribuée à la pénétration croissante de la télévision par satellite et à la croissance des réseaux de liaisons cellulaires dans les pays en développement.

Graphique 2. Part du marché mondial des satellites en tant que services (%), par région, 2023