Marché des bâtiments verts ANALYSE DE LA TAILLE ET DU PARTAGE - TENDANCES DE CROISSANCE ET PRÉVISIONS (2024 - 2031)

Le marché des bâtiments écologiques est segmenté par type de produit (produits d'extérieur (toit, fenêtres, revêtement), produits intérieurs (isolatio....

Marché des bâtiments verts Taille

Taille du marché en USD Bn

TCAC9.4%

| Période d'étude | 2024 - 2031 |

| Année de base de l'estimation | 2023 |

| TCAC | 9.4% |

| Concentration du marché | High |

| Principaux acteurs | Siemens AG, Johnson Controls International plc, Honeywell International Autres, Schneider Electric SE, Société des technologies unies et parmi d'autres |

Merci de nous le faire savoir !

Marché des bâtiments verts Analyse

Le marché des bâtiments verts est estimé à 565,33 USD Bn en 2024 et devrait atteindre USD 1 060,50 Bn avant 2031, croissance à un taux de croissance annuel composé (TCAC) de 9,4 % entre 2024 et 2031. Le marché des bâtiments verts devrait connaître une croissance importante au cours de la période de prévision en raison de la sensibilisation croissante aux économies de coûts et d'énergie réalisées par les bâtiments verts.

Marché des bâtiments verts Tendances

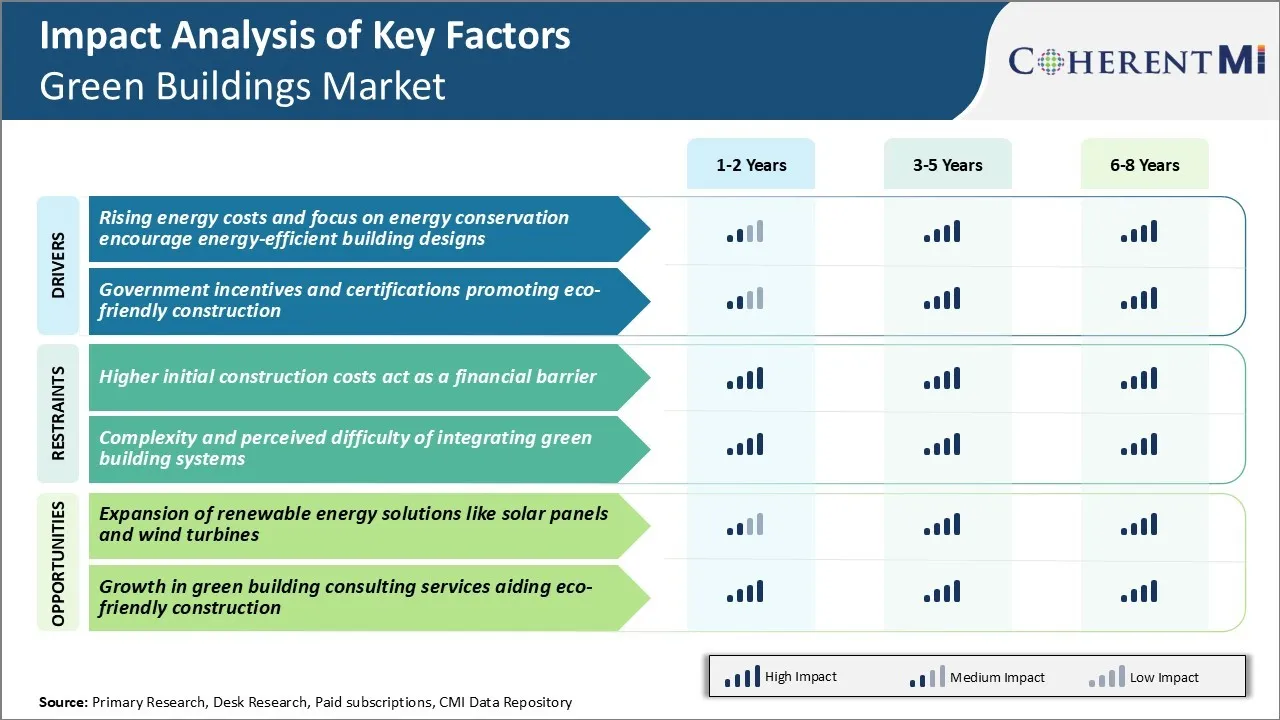

Le moteur du marché - L'augmentation des coûts énergétiques et l'accent sur la conservation de l'énergie

La hausse des coûts de l'énergie a été une préoccupation majeure dans le monde entier pour les bâtiments commerciaux et résidentiels. Les bâtiments représentent traditionnellement environ 40 % de l'utilisation totale de l'énergie dans le monde et cette consommation massive met énormément l'accent sur les infrastructures énergétiques existantes.

Il s'agit de mettre davantage l'accent sur la conception de structures susceptibles de réduire sensiblement l'utilisation de l'électricité, du gaz et de l'eau grâce à une orientation solaire passive, à des systèmes intelligents d'éclairage et de contrôle de la température basés sur des capteurs, à des vitrages doubles ou triples, à une isolation haute performance et à des systèmes de collecte d'eau de pluie. De nombreuses normes en matière de construction verte fixent désormais des objectifs ambitieux pour réduire l'intensité de la consommation d'énergie grâce à de telles approches intégrées de conception.

La popularité accrue des énergies renouvelables ajoute une autre dimension de la variabilité des prix. Les bâtiments verts dont l'empreinte énergétique est plus faible offrent une meilleure protection contre les chocs de prix et offrent également une stabilité des coûts à plus long terme. Il s'agit là d'un facteur d'attraction majeur qui stimule la demande de pratiques de construction durables. Les stratégies visant à optimiser l'utilisation des ressources naturelles et à intégrer les économies d'énergie resteront une priorité pour les acteurs du marché des bâtiments verts.

Conducteur de marché - Incitatifs gouvernementaux et certifications favorisant la construction écologique

Dans le monde entier, les gouvernements ont relevé les défis posés par les changements climatiques et réduit la disponibilité des ressources naturelles. Les principaux programmes de certification appuyés par les organismes de réglementation mettent en évidence des propriétés efficaces en matière de ressources, appuyées par la vérification de critères tels que l'utilisation de matériaux recyclés, l'utilisation optimisée de l'énergie et de l'eau, la lutte contre la pollution à l'intérieur des locaux, etc.

Les incitations monétaires sous forme d'exonérations fiscales et de financement subventionné encouragent l'adoption de techniques durables. Les hypothèques vertes ainsi que les primes d'assurance plus faibles pour les bâtiments certifiés verts édulcorent davantage la proposition de valeur. Ce cadre stratégique complémentaire crée un écosystème florissant qui soutient la recherche et le développement de technologies vertes de pointe.

Les fabricants s'apprêtent à répondre aux nouveaux débouchés du marché avec de nouvelles introductions de produits respectant les cadres de construction écologiques établis. Dans l'ensemble, une politique macroéconomique favorable joue un rôle clé dans la normalisation des bâtiments verts en tant que choix courant avec des avantages évidents à court et à long terme pour l'environnement ainsi que pour l'économie des propriétaires.

Défi du marché - Loi sur les coûts de construction initiaux plus élevés comme obstacle financier

L'un des principaux défis auxquels se heurte le marché des bâtiments verts est l'augmentation des coûts initiaux de construction associés aux constructions écologiques. Bien que les bâtiments écologiques puissent avoir des coûts d'exploitation moins élevés au cours de la durée de vie grâce à une plus grande efficacité énergétique et à une réduction des factures de services publics, les dépenses d'investissement initiales pour les technologies et les certifications de bâtiments écologiques sont nettement plus élevées que les bâtiments classiques.

Parmi les facteurs qui contribuent à l'augmentation des coûts de construction, mentionnons l'utilisation de matériaux de construction écologiques, d'équipement et d'appareils écoénergétiques, de systèmes de conservation de l'eau, l'intégration des énergies renouvelables et le processus de certification associé aux programmes de classification écologique.

La barrière financière a dissuadé de nombreux constructeurs, promoteurs et investisseurs immobiliers du marché des bâtiments verts de poursuivre activement des développements écologiques, en particulier dans le secteur résidentiel. Comme les acheteurs hésitent également à payer une prime pour les maisons vertes en raison du manque de demande et de sensibilisation, les coûts initiaux élevés demeurent un obstacle majeur à l'adoption de pratiques de construction écologiques.

Opportunité de marché - Extension de solutions d'énergie renouvelable comme les panneaux solaires et les turbines éoliennes

L'expansion de solutions d'énergie renouvelable comme les panneaux solaires et les éoliennes constitue une occasion importante de développer le marché des bâtiments verts. Grâce aux progrès technologiques et aux économies d'échelle, les coûts des systèmes d'énergie renouvelable ont considérablement diminué au cours de la dernière décennie.

Étant donné que les prix des combustibles fossiles fluctuent de façon imprévisible, les sources d'énergie renouvelables se révèlent de plus en plus viables et compétitives pour répondre aux besoins énergétiques à long terme d'un bâtiment. De nombreux bâtiments verts peuvent maintenant générer une partie de leurs propres besoins en électricité grâce à des installations solaires intégrées sur le toit et à de petites éoliennes. Cela offre la sécurité énergétique ainsi que des économies à long terme sur les factures de services publics.

Compte tenu de l'augmentation des préoccupations environnementales des entreprises et des particuliers, les solutions en matière d'énergies renouvelables constituent une proposition de valeur pour les bâtiments écologiques. Leur prolifération devrait contribuer à une adoption plus large du marché de la construction verte dans les années à venir.

Stratégies gagnantes clés adoptées par les principaux acteurs de Marché des bâtiments verts

Mettre l'accent sur les matériaux et technologies de construction durables et économes en énergieLes entreprises du marché des bâtiments verts comme Armstrong World Industries, Boral et Kingspan se sont concentrées sur le développement et la fourniture de matériaux de construction durables qui améliorent l'efficacité énergétique et hydrique des bâtiments.

Obtenir une certification de construction écologique: Les constructeurs leaders comme Skanska, Lendlease et Turner Construction s'assurent que les bâtiments commerciaux qu'ils développent reçoivent des certifications comme LEED par l'USGBC ou BREEAM par BRE Global.

Mettre l'accent sur les projets de construction écologique financés par le gouvernement: De grands entrepreneurs comme Ferrovial et Vinci ont capitalisé sur les incitations gouvernementales et les subventions pour des projets de construction écologiques en Europe et en Amérique du Nord.

Partenaire avec des entreprises d'architecture/de conception: Des leaders comme AECOM, Jacobs et Arup ont établi des partenariats stratégiques avec des firmes d'architecture pour offrir des services intégrés de conception-construction pour des bâtiments verts.

Analyse segmentaire de Marché des bâtiments verts

Insights, par type de produit: augmentation de la préférence des consommateurs pour les matériaux de construction extérieurs écologiques

Le segment des produits extérieurs sur le marché des bâtiments verts détient une part de 55,7 % en 2024, en raison de la préférence croissante pour les matériaux de construction durables qui aident à réduire l'empreinte environnementale et les coûts énergétiques sur toute la durée de vie d'un bâtiment. La sensibilisation accrue des propriétaires et des propriétaires de bâtiments commerciaux aux avantages financiers et environnementaux des composants extérieurs écologiques tels que les tuiles solaires, les fenêtres et portes écoénergétiques et les matériaux d'évitement renouvelables entraîne une demande accrue.

De plus, les incitations et les crédits d'impôt offerts par divers gouvernements dans le monde entier pour l'installation de produits tels que les panneaux solaires et les toitures vertes encouragent une plus grande adoption. Les règlements de durabilité visant à réduire les émissions de carbone ont également favorisé le remplacement des matériaux traditionnels par des solutions de rechange respectueuses de l'environnement dans les activités de réaménagement et de rénovation.

Perspectives, par application : conscience croissante de l'environnement dans les immeubles résidentiels

Dans la segmentation du marché des bâtiments verts fondée sur la demande, le segment résidentiel représente 53,6 % du marché. Cela peut être attribué à une prise de conscience croissante de l'environnement chez les propriétaires et à leur compréhension croissante des avantages associés à la vie dans des logements écologiques.

Des facteurs comme l'amélioration du confort, la qualité de l'air intérieur, la réduction de l'empreinte carbone et la réduction des coûts énergétiques résonnent fortement auprès des propriétaires et incitent à investir davantage dans les rénovations écologiques et la construction de maisons durables certifiées. Les jeunes générations, en particulier, considèrent les caractéristiques écologiques comme un critère de sélection important pour leur résidence.

De plus, la disponibilité de rabais et d'incitations pour l'installation de techniques de construction écologiques telles que des appareils à haut rendement énergétique et des systèmes d'énergie renouvelable fait des propriétés résidentielles durables une option financièrement viable. Cela a déclenché l'adoption à grande échelle de maisons vertes avec des codes plus stricts concernant l'efficacité des ressources dans le segment résidentiel du marché des bâtiments verts.

Informations supplémentaires sur Marché des bâtiments verts

- Adoption de LEED Attestation: Au cours de la dernière année, le nombre d'immeubles ayant obtenu la certification LEED a augmenté de 25 %, ce qui témoigne d'une évolution importante vers des normes de construction durables à l'échelle mondiale.

- Gouvernement Incitatifs: Divers gouvernements offrent des réductions d'impôt et des incitatifs pour des projets de construction écologique, encourageant les promoteurs à adopter des pratiques respectueuses de l'environnement.

- Croissance de l'Asie et du Pacifique : La région de l'Asie et du Pacifique devrait connaître le taux de croissance le plus élevé du marché des bâtiments verts, avec un TCAC de 12 % de 2024 à 2031, alimenté par une urbanisation rapide et des politiques gouvernementales favorables.

- Économies d'énergie : Les bâtiments verts peuvent réduire la consommation d'énergie jusqu'à 30%, ce qui entraîne des économies substantielles sur le cycle de vie du bâtiment.

Aperçu concurrentiel de Marché des bâtiments verts

Les principaux acteurs du marché des bâtiments verts sont Siemens AG, Johnson Controls International plc, Honeywell International Inc., Schneider Electric SE, United Technologies Corporation, Panasonic Corporation, ABB Ltd, Cisco Systems, Inc., LG Electronics Inc., Oracle Corporation, Skanska AB, Clark Construction Group, AECOM (anciennement AECOM Technology Corporation), Gilbane Building Company, Hensel Phelps Construction Co., JE Dunn Construction Group, McCarthy Building Companies, Inc., Lendlease Corporation et The Whiting-Turner Contracting Company.

Marché des bâtiments verts Leaders

- Siemens AG

- Johnson Controls International plc

- Honeywell International Autres

- Schneider Electric SE

- Société des technologies unies

Marché des bâtiments verts - Rivalité concurrentielle

Marché des bâtiments verts

(Dominé par des acteurs majeurs)

(Très compétitif avec de nombreux acteurs.)

Développements récents dans Marché des bâtiments verts

- En septembre 2023, Lendlease Corporation : En partenariat avec Renewable Energy Co. pour intégrer les installations de panneaux solaires dans tous les projets à venir. Cette collaboration améliore l'efficacité énergétique et réduit les coûts d'exploitation, en établissant une nouvelle référence dans les pratiques de construction écologique.

- En juin 2023, Skanska AB : Lancement d'une nouvelle ligne écologique de matériaux de construction visant à réduire les émissions de carbone de 30 %. Cette initiative renforce la position de Skanska en tant que chef de file dans la construction durable et devrait influer de façon significative sur les normes de l'industrie.

Marché des bâtiments verts Segmentation

- Par type de produit

- Produits extérieurs

- Toiture

- Fenêtres

- Sirène

- Produits d'intérieur

- Isolation

- Planchers

- Cabinets

- Produits extérieurs

- Par demande

- Bâtiments résidentiels

- Bâtiments commerciaux

- Bâtiments industriels

Souhaitez-vous explorer l'option d'achat sections individuelles de ce rapport ?

Questions fréquemment posées :

Quelle est la taille du marché des bâtiments verts?

Le marché des bâtiments verts est estimé à 565,33 USD. Bn en 2024 et devrait atteindre USD 1060,50 Bn d'ici 2031.

Quels sont les facteurs clés qui entravent la croissance du marché des bâtiments verts?

L'augmentation des coûts initiaux de construction constitue un obstacle financier et une complexité, et la difficulté perçue d'intégrer des systèmes de construction écologiques est le principal facteur qui entrave la croissance du marché des bâtiments verts.

Quels sont les principaux facteurs de croissance du marché des bâtiments verts?

L'augmentation des coûts de l'énergie et l'accent mis sur la conservation de l'énergie encouragent la conception de bâtiments économes en énergie, ainsi que les mesures d'incitation et les certifications gouvernementales favorisant une construction respectueuse de l'environnement sont les principaux facteurs qui motivent le marché des bâtiments verts.

Quel est le principal type de produits sur le marché des bâtiments verts?

Le premier segment de type de produit est les produits extérieurs.

Quels sont les principaux acteurs du marché des bâtiments verts?

Siemens AG, Johnson Controls International plc, Honeywell International Inc., Schneider Electric SE, United Technologies Corporation, Panasonic Corporation, ABB Ltd, Cisco Systems, Inc., LG Electronics Inc., Oracle Corporation, Skanska AB, Clark Construction Group, AECOM (anciennement AECOM Technology Corporation), Gilbane Building Company, Hensel Phelps Construction Co., JE Dunn Construction Group, McCarthy Building Companies, Inc., Lendlease Corporation, The Whiting-Turner Contracting Company sont les principaux acteurs.

Quel sera le TCAC du marché des bâtiments verts?

Le TCAC du marché des bâtiments verts devrait être de 9,4 % entre 2024 et 2031.