Marché des polymères verts ANALYSE DE LA TAILLE ET DU PARTAGE - TENDANCES DE CROISSANCE ET PRÉVISIONS (2023 - 2030)

Le marché des polymères verts est segmenté par type (Biodégradable, biobasé, recyclé, biobasé, non biodégradable, partiellement biobasé), Par applicat....

Marché des polymères verts Taille

Taille du marché en USD Bn

TCAC9.6%

| Période d'étude | 2023 - 2030 |

| Année de base de l'estimation | 2022 |

| TCAC | 9.6% |

| Marché à la croissance la plus rapide | Asia Pacific |

| Marché le plus large | North America |

| Concentration du marché | High |

| Principaux acteurs | BASE, Dow Chimie, Braskem, NatureWorks, Novamont et parmi d'autres |

Merci de nous le faire savoir !

Marché des polymères verts Analyse

La taille du marché des polymères verts devrait atteindre 74,95 milliards de dollars É.-U. d ' ici 2030, contre 39,46 dollars É.-U. Bn en 2023, en croissance à un TCAC de 9,6% pendant la période de prévision. Les polymères verts, également appelés bioplastiques, sont des plastiques fabriqués à partir de sources de biomasse telles que les huiles et graisses végétales ou des sources microbiennes, animales ou végétales. Ils offrent des solutions de rechange respectueuses de l'environnement aux plastiques traditionnels à base de pétrole. L'évolution vers des matériaux durables et une prise de conscience accrue des effets négatifs des déchets plastiques sont à l'origine de la croissance du marché.

Le marché des polymères verts est segmenté par type, application, type de polymères et région. Par type, le marché est segmenté en biodégradables, biobasés, recyclés, biobasés non biodégradables et partiellement biobasés. Le segment des polymères biodégradables représentait la plus grande part en 2022. La demande de matières plastiques biodégradables augmente considérablement en raison de la réglementation stricte du gouvernement sur les matières plastiques à usage unique et les déchets plastiques.

Pilotes du marché des polymères verts :

- Accroître la préférence des consommateurs pour les matériaux durables: L'évolution de la préférence des consommateurs pour des produits écologiques et durables est un facteur majeur de la croissance du marché des polymères verts. Les consommateurs, en particulier les milléniaux, sont de plus en plus préoccupés par des questions environnementales comme la pollution plastique et le changement climatique. Cela entraîne une demande croissante de polymères verts et de bioplastiques, car ils sont fabriqués à partir de sources renouvelables et sont compostables ou recyclables. Par exemple, selon une enquête mondiale, environ 75 % des consommateurs préfèrent acheter des produits dans des emballages recyclables. Les marques reconnaissent également cette tendance et lancent de nouveaux produits ou changent d'emballage en bioplastiques. En janvier 2022, Nestlé (Société des aliments et boissons) a annoncé son intention de se procurer des plastiques recyclés pour son emballage et de remplacer les plastiques vierges par des plastiques recyclés de qualité alimentaire.

- Réglementations gouvernementales strictes : Les gouvernements du monde entier appliquent des règlements stricts sur les plastiques à usage unique pour réduire la pollution des déchets plastiques. Plusieurs pays ont interdit certains produits en plastique ou imposé des taxes sur les emballages en plastique. Ces règlements obligent les fabricants à adopter des bioplastiques écologiques et à stimuler la croissance du marché. Par exemple, la Commission européenne s'est fixé pour objectif d'intégrer 25 % du plastique recyclé dans les bouteilles en PET d'ici 2025 et 30 % dans tous les emballages en plastique d'ici 2030. La taxe britannique sur les emballages en plastique qui entrera en vigueur en avril 2022 devrait également encourager l'utilisation de plastiques recyclés.

- Progrès dans le domaine des bioplastiques: Les progrès continus dans la chimie des matériaux et les technologies de traitement améliorent les propriétés et les capacités des bioplastiques. Les principaux intervenants investissent considérablement dans la R-D pour mettre au point de nouveaux polymères bio-basés ayant des propriétés mécaniques, thermiques et de barrière améliorées. Par exemple, des chercheurs de l'Université McGill ont conçu un nouveau bioplastique à partir de sous-produits du bois qui est durable comme le plastique à base de pétrole. De nouvelles technologies de fabrication additive permettent également l'impression 3D avec des bioplastiques. Cela élargit leurs applications dans toutes les industries.

- Objectifs de durabilité des entreprises: Un nombre croissant de marques et de détaillants ont fixé des objectifs de durabilité pour utiliser des emballages écologiques et réduire l'empreinte des déchets plastiques. Par exemple, PepsiCo (multinational food, snack, and Beverage Corporation) vise à obtenir un emballage 100% recyclable, compostable ou biodégradable d'ici 2025. De tels engagements de la part des grandes entreprises devraient favoriser l'utilisation des bioplastiques et des plastiques recyclés au cours des prochaines années. Plusieurs entreprises de la chaîne de valeur plastique comme BASF, Dow Chemicals et Indorama Ventures investissent dans la production de bioplastiques et des partenariats stratégiques pour répondre à la demande croissante de solutions durables.

Possibilités de marché des polymères verts :

- Applications dans les emballages flexibles: Les bioplastiques tels que le PLA, les mélanges d'amidon et le PBAT ont un énorme potentiel en tant qu'alternatives renouvelables et compostables aux plastiques conventionnels utilisés dans les emballages souples comme les emballages en plastique, les sacs et les sachets. Les principaux acteurs sont la mise au point de nouveaux polymères biobasés et matériaux de barrière pour améliorer les propriétés des solutions d'emballage bioplastique. Par exemple, TIPA a mis au point des matériaux d'obstacle bio compostables pour assurer la durée de conservation nécessaire à l'emballage des aliments. La tendance croissante des emballages durables, en particulier dans l'industrie des aliments et des boissons, offre d'importantes possibilités pour les bioplastiques dans les applications d'emballage flexibles.

- Applications automobiles: Avec un accent croissant sur l'efficacité énergétique et la réduction des émissions, les constructeurs automobiles utilisent des bioplastiques légers et des fibres naturelles pour l'intérieur et l'extérieur des véhicules. PLA, PHA, et les biocomposites de fibres naturelles offrent des avantages de durabilité et peuvent réduire le poids du véhicule jusqu'à 50%. L'utilisation des bioplastiques dans l'automobile en est encore à ses débuts, mais avec des réglementations environnementales strictes, ils ont un énorme potentiel pour remplacer les plastiques à base de pétrole dans les garnitures intérieures, les tableaux de bord, l'isolation, les supports, etc. Des joueurs de premier plan comme Toyota Tsusho Americas et Ford Motor Company mènent des activités de R-D dans ce domaine.

- Biopolymères nouveaux: Les progrès de la biologie synthétique et du génie génétique ont permis le développement de nouveaux biomatériaux comme le PEF (polyéthylène furanoate), les PHA (polyhydroxyalcanoates) et le PBS (polybutylène succinate) ayant des propriétés supérieures et une processabilité comparable à celles des plastiques à base d'huile. La commercialisation de ces nouveaux polymères biologiques issus de la fermentation bactérienne ou de procédés enzymatiques peut fournir des propriétés uniques pour répondre aux exigences des applications avancées. Leur production est également plus durable sur le plan environnemental.

- Politiques favorables aux marchés émergents: Des économies émergentes comme la Chine, le Brésil et l'Inde mettent en œuvre des politiques et des mesures incitatives pour promouvoir la fabrication de bioplastiques afin de réduire la dépendance à l'égard des produits pétrochimiques importés et de s'attaquer aux problèmes de pollution plastique. Par exemple, le gouvernement indien prévoit de prescrire l'utilisation d'emballages en plastique compostable dans les livraisons de nourriture pour limiter les déchets plastiques. L'augmentation de la population de la classe moyenne et la croissance industrielle rendent ces marchés très lucratifs pour les investissements dans les infrastructures de production de bioplastiques.

Restrictions du marché des polymères verts:

- Coûts de production élevés: Les coûts de production de la plupart des bioplastiques restent plus élevés que ceux des plastiques conventionnels dérivés des matières premières pétrochimiques. C'est un défi majeur qui entrave l'adoption plus large des bioplastiques. La différence de coût découle des processus d'extraction complexes requis pour les bioplastiques et des économies d'échelle dont bénéficie l'industrie pétrochimique mature. Cependant, les acteurs investissent pour augmenter l'échelle de production et optimiser la production de bioplastique pour réduire les coûts.

- Limites de performance: Bien que les bioplastiques soient adaptés aux applications d'emballage, leur adoption dans des applications durables, l'ingénierie est limitée en raison de facteurs de performance comme la résistance à la chaleur, la résistance et la longévité par rapport aux plastiques classiques. Par exemple, le PLA commence à se déformer à des températures supérieures à 60 °C, limitant ainsi son utilisation dans les produits automobiles ou électroniques. La recherche ciblée et le développement de produits visent principalement à modifier les bioplastiques pour en élargir l'applicabilité.

- Manque d'infrastructures adéquates: Le recyclage des bioplastiques comme le PLA et le PHA nécessite des installations dédiées car elles ont différentes structures chimiques par rapport aux plastiques standard PET et PP. Toutefois, les infrastructures de recyclage et la sensibilisation du public demeurent des défis majeurs, en particulier dans les économies en développement. En l'absence d'installations adéquates de compostage et de séparation des déchets, les bioplastiques finissent par se retrouver dans les flux de déchets plastiques classiques, ce qui diminue leurs avantages pour la durabilité. Les efforts du gouvernement et de l'industrie sont essentiels pour construire des infrastructures de soutien.

Marché des polymères verts Tendances

- Adoption croissante de plastiques biodégradables: Les plastiques biodégradables tels que le PLA, le PHA, le PBS et les mélanges d'amidon font l'objet d'une adoption robuste dans des secteurs clés comme l'emballage, l'agriculture, les textiles, etc., en raison de leur capacité à se décomposer complètement en substances naturelles dans les décharges, les sols ou les milieux marins. Avec des interdictions en plastique à usage unique imposées dans plus de 60 pays, les plastiques biodégradables offrent une option durable car ils peuvent être compostés industriellement après utilisation. Les acteurs clés augmentent les capacités de production pour répondre à la demande croissante. Par exemple, Total Corbion (leader mondial de la commercialisation, des ventes et de la production d'acide polylactique (PLA)) a annoncé son intention d'accroître la capacité mondiale de PLA de 25 % en 2022.

- Augmentation de la demande de textiles respectueux de l'environnement: Les bioplastiques comme le PLA et le polyester bio offrent une alternative verte au polyester dans la fabrication textile. Les principales entreprises textiles adoptent des bioplastiques pour produire des tissus respectueux de l'environnement afin d'attirer les consommateurs soucieux de la durabilité. Par exemple, environ 60 % des tissus H&M sont maintenant fabriqués à partir de matières recyclées ou biosources comme le PET recyclé et le lyocell. Plusieurs marques de mode comme Levis, Diesel et Foot Locker ont également lancé des vêtements et des chaussures en plastique recyclé ou en bioplastique.

- Utilisation accrue des bioplastiques dans l'impression 3D : Le PLA est largement utilisé comme matière première pour les filaments d'impression 3D car il produit des objets imprimés rigides tout en étant biodégradable et non toxique. Avec l'adoption croissante de la fabrication additive dans toutes les industries, l'utilisation de bioplastiques comme le PLA et le filament flexible TPU augmente rapidement. Les bioplastiques permettent l'impression 3D de prototypes durables et de pièces de production pour des applications allant de la construction aux dispositifs médicaux. Les progrès dans les matériaux élargissent également les capacités d'impression 3D aux composants flexibles et multi-matériaux.

- Mettre l'accent sur l'amélioration des propriétés et des performances : Bien que la popularité des bioplastiques augmente de façon exponentielle, certaines limites de propriétés comme la résistance à la chaleur, la force et la barrière ont entravé leur adoption pour certaines applications. Par conséquent, des recherches approfondies sont menées sur l'incorporation de nanomatériaux ou sur la mise au point d'additifs/plastiques pour améliorer les propriétés mécaniques des bioplastiques, la stabilité thermique, la résistance à l'humidité et la capacité de traitement. Par exemple, des chercheurs de l'IIT Guwahati ont développé une PLA renforcée par des nanoparticules avec des performances mécaniques supérieures.

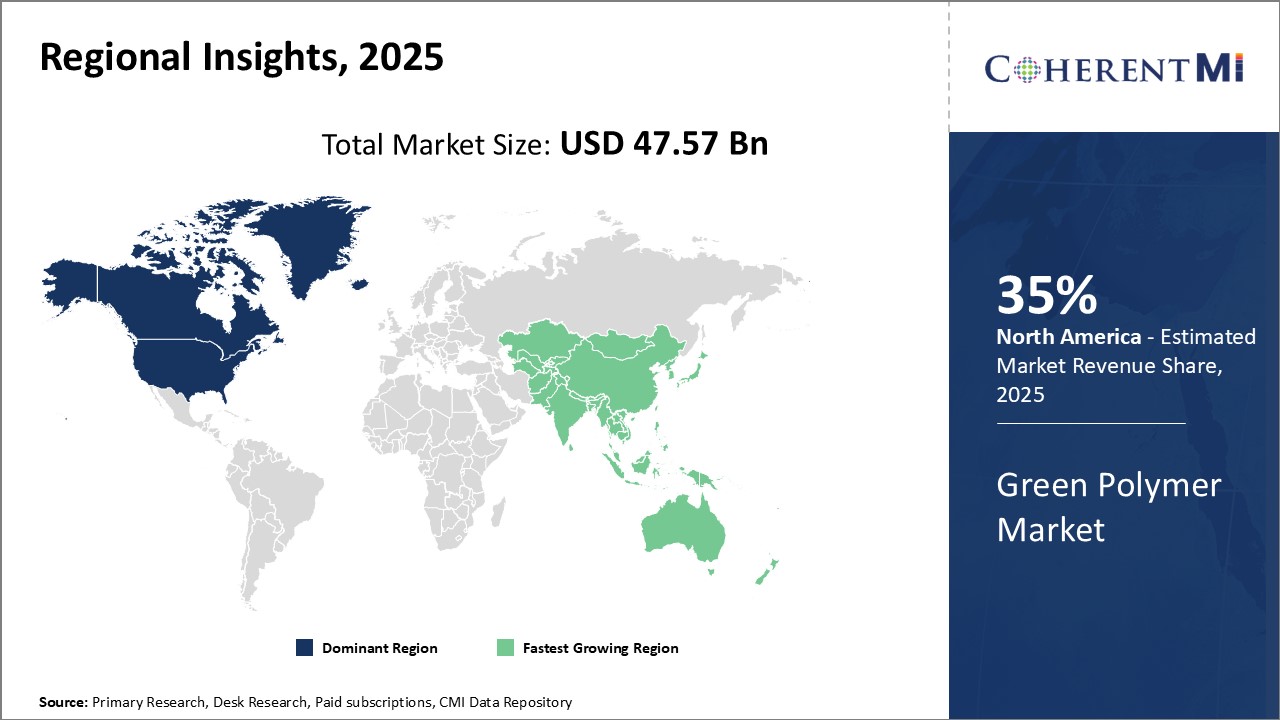

Marché du polymère vert Perspectives régionales :

- Amérique du Nord est le plus grand marché régional pour les polymères verts, représentant plus de 35 % du marché mondial en 2022. La forte demande de polymères verts dans cette région est attribuée à la sensibilisation croissante à la durabilité environnementale et à l'adoption croissante de technologies vertes.

- Europe est le deuxième marché régional pour les polymères verts, représentant plus de 25% du marché mondial en 2022. La forte demande de polymères verts dans cette région est attribuée à la stricte réglementation environnementale imposée par l'Union européenne.

- Asie-Pacifique est le marché régional qui connaît la croissance la plus rapide pour les polymères verts, avec un TCAC de plus de 15 % au cours de la période de prévision. La forte croissance du marché dans cette région est attribuée à l'augmentation de la production et des ventes de véhicules électriques et à la demande croissante de matériaux d'emballage durables.

Graphique 1. Polymère vert Part de marché (%), par région, 2023

Aperçu concurrentiel de Marché des polymères verts

Les principaux acteurs du marché du polymère vert sont BASF, Dow Chemical, Braskem, NatureWorks, Novamont, Biome Technologies, Indorama Ventures, Metabolix, Bio-On, Plantic Technologies, Danimer Scientific, Toray Industries, Teijin, Unitika, Toyobo, Mitsubishi Chemicals, Purac, Sulzer Chemtech, Myriant Corporation et BioAmber.

Marché des polymères verts Leaders

- BASE

- Dow Chimie

- Braskem

- NatureWorks

- Novamont

Marché des polymères verts - Rivalité concurrentielle

Marché des polymères verts

(Dominé par des acteurs majeurs)

(Très compétitif avec de nombreux acteurs.)

Développements récents dans Marché des polymères verts

Lancement de nouveaux produits :

- En mars 2022, BASE (entreprise multinationale européenne et le plus grand producteur de produits chimiques au monde) a lancé un écovio plastique biodégradable AM13310 pour les filaments d'impression 3D. Le matériau offre flexibilité et durabilité pour les pièces imprimées 3D.

- En janvier 2021, Indorama Ventures (producteur de résines PET et fabricant de fils de laine) a introduit sa nouvelle solution d'emballage en polyéthylène téréphtalate (PET) de qualité alimentaire recyclable IRCPET. Il peut aider à réduire l'utilisation de PET vierge.

- En juin 2020, Danimer scientifique a introduit son biopolymère Nodax PHA pour une utilisation dans des bouteilles de boissons en plastique transparent. Il améliore la productivité et le traitement.

Acquisition et partenariats :

- En décembre 2021, BASF a acquis l'activité en polyamide de Solvay. L'acquisition a amélioré la présence de BASF.

- En avril 2021, Plantic Technologies et Kuraray se sont associés pour développer des produits d'emballage bioplastiques à haute barrière en combinant leurs technologies exclusives.

- En mars 2020, DuPont a acquis les participations de Shell dans la coentreprise DuPont Tate & Lyle Bio Products, un producteur de matériaux renouvelables. Cette acquisition a élargi les capacités des biomatériaux de DuPont.

Marché des polymères verts Segmentation

- Par type

- Biodégradable

- Biofondé

- Recyclé

- Biofondé, non biodégradable

- Partiellement biologique

- Par demande

- Emballage

- Agriculture

- Automobile

- Électronique

- Textiles

- Santé

- Autres (construction, biens de consommation, etc.)

- Par type de polymères

- A base d'amidon

- Acide polylactique (PLA)

- Polyhydroxyalcanoates (PHA)

- Polyéthylène téréphtalate (PET)

- succinate de polybutylène (PBS)

- Polytriméthylène téréphtalate (PTT)

- Autres (PUR, PVA, etc.)

- Par géographie

- Amérique du Nord

- Europe

- Asie-Pacifique

- Amérique latine

- Moyen-Orient et Afrique

Souhaitez-vous explorer l'option d'achat sections individuelles de ce rapport ?

Questions fréquemment posées :

Quels sont les principaux facteurs qui entravent la croissance du marché des polymères verts?

Les principaux facteurs qui entravent la croissance du marché des polymères verts sont les coûts élevés par rapport aux plastiques classiques, les limites de performance pour certaines applications, le manque de sensibilisation dans certaines régions, les limitations des capacités de production.

Quels sont les principaux facteurs de croissance du marché des polymères verts?

Les principaux facteurs à l'origine de la croissance du marché des polymères verts sont la sensibilisation des consommateurs, la réglementation favorable, les progrès technologiques, la forte demande de produits durables.

Quel est le segment principal du marché des polymères verts?

Le segment des polymères biodégradables représentait la plus grande part du marché des polymères verts en raison de la demande croissante pour lutter contre la pollution plastique.

Quels sont les principaux acteurs du marché des polymères verts?

BASF, Dow Chemical, Braskem, NatureWorks, Novamont, Indorama Ventures, Danimer Scientific, Teijin, Mitsubishi Chemicals et BioAmber.

Quelle est la région qui mènera le marché des polymères verts?

L'Amérique du Nord dirigera le marché des polymères verts pendant la période de prévision.

Quel sera le TCAC du marché des polymères verts?

Le marché des polymères verts devrait croître de 9,6 % entre 2023 et 2030.