Marché de la production d'hydrogène ANALYSE DE LA TAILLE ET DU PARTAGE - TENDANCES DE CROISSANCE ET PRÉVISIONS (2024 - 2031)

Le marché de la production d'hydrogène est segmenté par la technologie (réformage du méthane à vapeur, électrolyse, oxydation partielle, gazéification....

Marché de la production d'hydrogène Taille

Taille du marché en USD Bn

TCAC5.8%

| Période d'étude | 2024 - 2031 |

| Année de base de l'estimation | 2023 |

| TCAC | 5.8% |

| Concentration du marché | High |

| Principaux acteurs | Air Products and Chemicals, Inc., Air Liquide International S.A., Linde plc, Groupe Messer GmbH, La société Praxair, Inc. et parmi d'autres |

Merci de nous le faire savoir !

Marché de la production d'hydrogène Analyse

Le marché de la production d'hydrogène est estimé à USD 156.6 Bn en 2024 et devrait atteindre USD 232,6 Bn par 2031. Il devrait croître à un taux de croissance annuel composé (TCAC) de 5,8 % de 2024 à 2031. Le marché de la production d'hydrogène devrait connaître une croissance considérable au cours de la période de prévision en raison de la demande croissante de carburants de remplacement à faible teneur en carbone pour réduire la pollution de l'environnement.

Marché de la production d'hydrogène Tendances

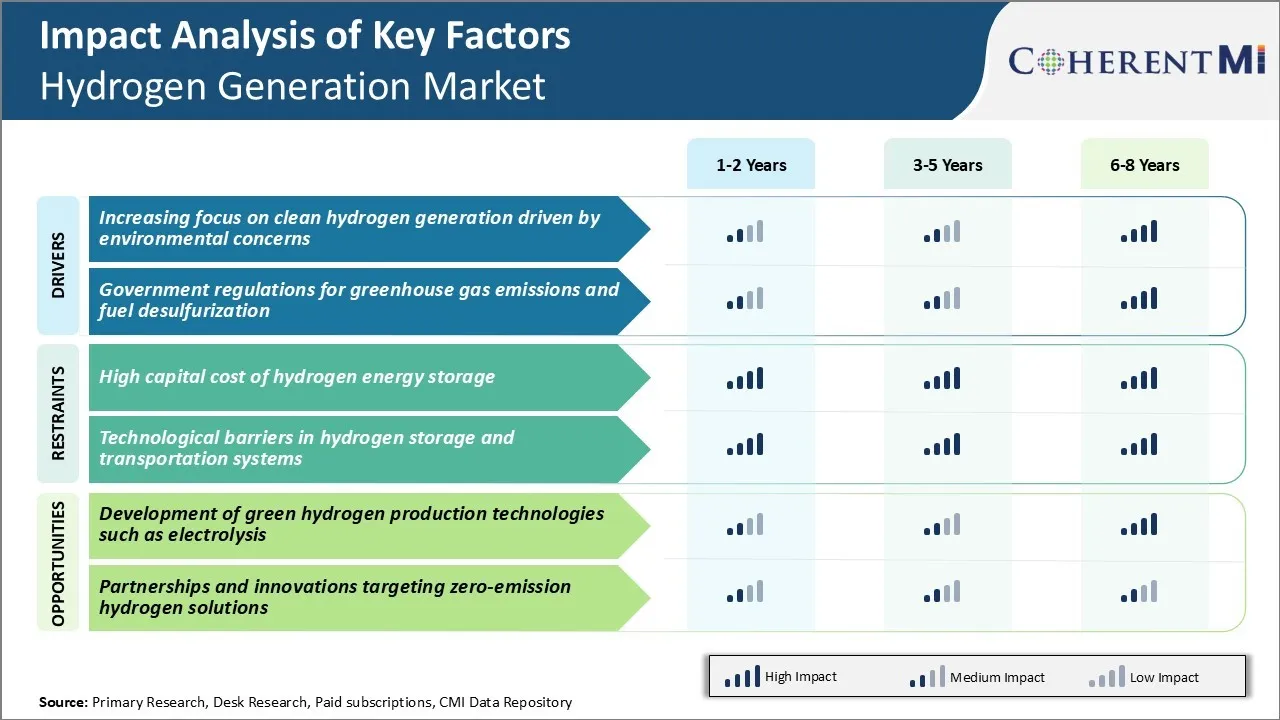

Moteur du marché - Accent croissant sur la production propre d'hydrogène sous l'influence de préoccupations environnementales

Le marché de la production d'hydrogène est de plus en plus axé sur des méthodes de production plus propres d'hydrogène qui sont motivées par des préoccupations environnementales croissantes dans le monde entier. L'hydrogène peut jouer un rôle important dans la réalisation d'un avenir à faible intensité de carbone s'il est généré par des ressources renouvelables.

On observe une augmentation de la demande des industries d'utilisation finale comme les raffineries de pétrole, les producteurs de produits chimiques et d'engrais, qui sont les principaux consommateurs d'hydrogène, pour obtenir des approvisionnements sur des routes de production plus propres. Cela incite les entreprises liées à investir dans des technologies innovantes d'électrolyse qui utilisent de l'électricité renouvelable pour diviser l'eau en hydrogène et en oxygène.

Même le secteur automobile montre sa volonté d'adopter des véhicules à pile à hydrogène à condition que le combustible soit produit de façon durable sans empreinte carbone. Cela nécessite une augmentation de l'économie de l'hydrogène renouvelable. Des investissements sont consacrés à la recherche visant à réduire les coûts de l'électrolyse et des technologies d'hydrogène renouvelable. Les fabricants du marché de la production d'hydrogène visent à concurrencer efficacement les moyens de production traditionnels. Des efforts concertés se poursuivent à l'échelle mondiale pour accélérer la commercialisation de l'hydrogène propre.

Conducteur du marché - Règlement gouvernemental sur les émissions de gaz à effet de serre et la désulfuration des combustibles

Des règlements rigoureux ont été adoptés par divers gouvernements dans le monde pour réduire les émissions de gaz à effet de serre. Ils visent également à réduire la teneur en soufre des carburants de transport, qui sont un moteur essentiel du marché de la production d'hydrogène. De nombreux pays ont mis en œuvre des politiques et imposé des limites aux installations industrielles et au secteur des transports en ce qui concerne les niveaux admissibles d'émissions polluantes.

Les réglementations croissantes en matière de soufre, en particulier sur les marchés développés, accroissent également significativement la demande d'hydrogène des raffineries de pétrole. Même les réglementations du secteur maritime poussent à l'adoption de combustibles de soute à faible teneur en soufre, qui nécessitent une consommation d'hydrogène à grande échelle dans les raffineries pour la déssulfuration profonde des mazouts lourds.

La mise en œuvre de normes plus strictes de performance en matière d'émissions pour les usines, les centrales électriques et d'autres installations fixes a conduit à une utilisation beaucoup plus importante des technologies de captage, d'utilisation et de stockage du carbone. L'amélioration du respect des normes d'émission propulse les industries de procédés pour apporter des modifications et des améliorations à leurs installations qui alimentent la consommation d'hydrogène. Ces facteurs politiques contribuent de manière significative à la croissance du marché mondial de la production d'hydrogène.

Défi du marché - Coût en capital élevé du stockage de l'hydrogène

L'un des principaux défis auxquels est confronté le marché de la production d'hydrogène est le coût élevé du capital associé au stockage de l'énergie hydrogène. Le stockage de l'hydrogène nécessite des réservoirs de gaz d'hydrogène comprimé ou des réservoirs de stockage d'hydrogène liquide à refroidissement cryogénique, qui nécessitent tous deux des équipements et des infrastructures coûteux.

Les réservoirs de stockage de gaz comprimé doivent résister à une pression extrêmement élevée pouvant atteindre 700 bars, ce qui les rend coûteux à fabriquer. Le stockage de l'hydrogène liquide nécessite également de refroidir l'hydrogène jusqu'à -253 °C, ce qui est un processus à forte intensité énergétique.

De plus, l'hydrogène a une très faible densité énergétique en volume par rapport aux combustibles fossiles, nécessitant de grands espaces de stockage. Les investissements initiaux importants nécessaires à la production, au stockage, au transport et à la distribution de l'hydrogène constituent un frein à la croissance de l'économie de l'hydrogène.

Bien que les coûts puissent diminuer avec les améliorations technologiques attendues et les économies d'échelle dans la production, les coûts d'investissement élevés demeurent un obstacle majeur à la commercialisation généralisée des technologies de l'hydrogène actuellement.

Opportunité de marché - Développement de technologies de production d'hydrogène vert comme l'électrolyse

Une occasion importante pour le marché de la production d'hydrogène réside dans le développement de technologies de production d'hydrogène vert comme l'électrolyse. L'électrolyse consiste à utiliser de l'électricité renouvelable pour diviser l'eau en hydrogène et en gaz d'oxygène, fournissant ainsi une méthode propre de production d'hydrogène sans émissions de gaz à effet de serre.

Des recherches considérables sont en cours pour améliorer l'efficacité et réduire les coûts des technologies d'électrolyse. Les progrès réalisés dans des domaines tels que l'amélioration des catalyseurs, des matériaux membranaires et de la conception des systèmes offrent la possibilité de réduire les coûts à des niveaux de compétitivité commerciale par rapport à la production d'hydrogène à base de combustibles fossiles. L'accent mis de plus en plus sur le développement des capacités d'énergie renouvelable fournit également une quantité importante d'électricité à faible coût pour les installations d'électrolyse.

Des investissements accrus dans l'électrolyse et d'autres méthodes de production d'hydrogène vert pourraient aider à atteindre les objectifs de durabilité et accélérer la transition énergétique tout en créant des perspectives de croissance pour le marché de la production d'hydrogène. Il s'agit là d'une occasion importante pour les fournisseurs de s'établir dans cet espace de technologie propre émergent.

Stratégies gagnantes clés adoptées par les principaux acteurs de Marché de la production d'hydrogène

L'une des stratégies les plus efficaces adoptées par les principaux acteurs a été partenariats stratégiques et collaborations. Par exemple, en 2020, Air Products s'est associé à ACWA Power et à Saudi Aramco pour développer un complexe industriel à base d'hydrogène de 5 milliards de dollars à Neom, en Arabie saoudite. Le projet aidera Air Products à s'implanter sur le marché saoudien de la production d'hydrogène en pleine croissance.

Une autre stratégie vue est investissements importants dans la recherche et le développement produire de l'hydrogène à l'échelle à l'aide de ressources renouvelables. Par exemple, Cummins a investi 60 millions de dollars en 2020 pour mettre au point des électrolyseurs à membrane échangeuse de protons pour produire de l'hydrogène sans carbone.

Les entreprises sont également acquisition de startups travailler sur des technologies innovantes de l'hydrogène. Par exemple, Linde a acquis Praxair en 2018, en ayant accès à sa technologie de séparation des membranes. Elle a également acquis une adsorption de pression avancée et une technologie cryogénique de l'activité Lurgi d'Air Liquide en 2021.

Développement géographique sur les marchés qui devraient stimuler la demande future d'hydrogène a également été une stratégie clé. Par exemple, Engie s'est étendue à la Belgique, aux Pays-Bas, à l'Allemagne, etc., pour se rapprocher des grands centres d'hydrogène et des projets annoncés par l'Union européenne.

Analyse segmentaire de Marché de la production d'hydrogène

Perspectives, par technologie : transition de la réforme du méthane à la vapeur vers les technologies à faible teneur en carbone

En termes de technologie, le reformage du méthane de vapeur (MRS) contribue à hauteur de 47,6 % au marché de la production d'hydrogène en 2024, étant propriétaire de sa viabilité commerciale et de son rapport coût-efficacité. Étant la technologie la plus mature et la plus établie disponible à l'échelle industrielle, SMR permet une production à grande échelle d'hydrogène qui répond à la majeure partie de la demande des principales industries d'application.

Toutefois, les émissions de carbone résultant de la RSM ont amené les gouvernements et les entreprises à se concentrer sur la réduction de la dépendance à l'égard des combustibles fossiles. Diverses mesures incitatives et subventions encouragent la transition vers des modes de production d'hydrogène plus écologiques, comme l'électrolyse, pour orienter les efforts de décarbonisation. Une politique soutenue et des améliorations technologiques devraient accroître leur pénétration sur le marché de la production d'hydrogène. Les entreprises SMR travaillent également sur des solutions de captage du carbone pour rendre le processus plus respectueux de l'environnement et prolonger la durée de vie de la technologie.

Points de vue, par application : La sécurité énergétique croissante dans les raffineries de pétrole

En termes d'application, la raffinerie de pétrole contribue à hauteur de 40,1 % au marché de la production d'hydrogène en 2024, en raison de la demande importante d'hydrogène des raffineries de pétrole. L'hydrogène agit comme matière première essentielle pour éliminer le soufre de l'essence et du diesel afin de respecter des règlements environnementaux rigoureux. Il est également utilisé dans diverses activités d'hydrotraitement dans les raffineries. La croissance régulière de la consommation de carburant, le resserrement des normes d'émission et la nécessité de produire des combustibles plus propres ont amplifié la demande d'hydrogène des raffineries de pétrole à l'échelle mondiale.

De plus, le recours aux importations pour la transformation du pétrole brut a accru les préoccupations en matière de sécurité énergétique dans de nombreux pays. Cela a incité les raffineurs à investir dans des usines d ' hydrogène sur place dans les locaux de la raffinerie pour assurer un approvisionnement sûr et éviter les problèmes logistiques liés au transport de l ' hydrogène. La production captive d'hydrogène vise à répondre à une telle sécurité d'approvisionnement des raffineries à long terme.

Perspectives, par système : systèmes captifs

Du point de vue du système, les systèmes captifs représentent la part la plus élevée du marché de la production d'hydrogène en raison de la nécessité d'une alimentation continue et d'une production localisée d'hydrogène. La mise en place d'usines internes d'hydrogène permet aux raffineries, aux producteurs d'ammoniac et de méthanol d'assurer la disponibilité des matières premières et d'atténuer les risques liés à la chaîne d'approvisionnement. Il aide également à réduire au minimum les coûts de transport et de logistique associés à la livraison d'hydrogène.

Toutefois, les dépenses d ' équipement élevées pour ces projets continuent de remettre en question les perspectives de croissance des systèmes captifs. Les initiatives en cours visant à améliorer l'efficacité énergétique, à utiliser les gaz sous-produits et à dynamiser les capacités visent à réduire le coût global de la production d'hydrogène à partir d'installations captives.

L'adoption de modèles de production modulaire, la numérisation et l'utilisation des énergies renouvelables contribuent davantage à améliorer la compétitivité des systèmes captifs sur le plan des coûts. Entre-temps, le segment des marchands gagne en traction dans les régions où l'infrastructure des pipelines est bien développée et où les réserves de gaz naturel sont abondantes.

Informations supplémentaires sur Marché de la production d'hydrogène

- Hydrogène dans la production d'acier: Les entreprises pilotent l'utilisation de l'hydrogène pour remplacer le coke dans la fabrication d'acier, ce qui pourrait réduire les émissions de CO2 jusqu'à 90 %.

- Véhicules à pile à hydrogène: Les constructeurs automobiles investissent dans la technologie des piles à hydrogène comme alternative aux véhicules électriques à batterie, offrant des gammes plus longues et un ravitaillement plus rapide.

- Hydrogène prévu Demande : La demande mondiale d'hydrogène devrait atteindre 800 millions de tonnes d'ici 2050, en raison des applications industrielles et de la mobilité.

- Investissement Tendances : Depuis 2020, plus de 70 milliards de dollars ont été investis dans des projets et des technologies liés à l'hydrogène, ce qui témoigne d'une forte dynamique sur le marché de la production d'hydrogène.

- L'Asie-Pacifique demeure la première région du monde en matière de consommation d'hydrogène. Le marché de la production d'hydrogène en Asie-Pacifique devrait atteindre 136,99 milliards de dollars d'ici 2033, avec un TCAC de 6,94%. L'Amérique du Nord est prête à connaître une croissance importante sur le marché mondial de la production d'hydrogène, en particulier en ce qui concerne l'adoption des véhicules à pile à hydrogène.

Aperçu concurrentiel de Marché de la production d'hydrogène

Les principaux acteurs du marché de la production d'hydrogène sont Air Products and Chemicals, Inc., Air Liquide International S.A., Linde plc, Messer Group GmbH, Praxair, Inc., Hydrogenics, Inoxcva, Weldstar, Inc., McPhy Energy SA et LNI Swissgas.

Marché de la production d'hydrogène Leaders

- Air Products and Chemicals, Inc.

- Air Liquide International S.A.

- Linde plc

- Groupe Messer GmbH

- La société Praxair, Inc.

Marché de la production d'hydrogène - Rivalité concurrentielle

Marché de la production d'hydrogène

(Dominé par des acteurs majeurs)

(Très compétitif avec de nombreux acteurs.)

Développements récents dans Marché de la production d'hydrogène

- En novembre 2021, Woodside Energy a annoncé qu'elle prévoit investir 5 milliards de dollars dans de nouveaux produits énergétiques et des services à faible teneur en carbone d'ici 2030. Cet investissement comprend des projets liés à la production d'hydrogène, d'ammoniac et d'énergie renouvelable. L'annonce faisait partie de la stratégie de Woodside visant à passer à des solutions énergétiques plus propres et à réduire les émissions de carbone.

- En janvier 2021, Plug Power Inc. et Brookfield Renewable Partners ont annoncé un partenariat stratégique pour construire une usine de production d'hydrogène vert aux États-Unis. L'installation devrait produire 15 tonnes d'hydrogène liquide par jour à l'aide d'énergie renouvelable fournie par Brookfield Renewable Partners.

Marché de la production d'hydrogène Segmentation

- Par technologie

- Réforme du méthane à la vapeur (MRS)

- Électrolyse

- Électrolyse alcaline

- Électrolyse de la membrane d'échange de protons

- Oxydation partielle (POX)

- Gazéification du charbon

- Par demande

- Raffinerie de pétrole

- Production d'ammoniac

- Production de méthanol

- Transports

- Production d'énergie

- Par système

- Captive

- Marchand

Souhaitez-vous explorer l'option d'achat sections individuelles de ce rapport ?

Questions fréquemment posées :

Quelle est la taille du marché de la production d'hydrogène?

Le marché de la production d'hydrogène est estimé à 156,6 USD Bn en 2024 et devrait atteindre USD 232,6 Bn d'ici 2031.

Quels sont les facteurs clés qui entravent la croissance du marché de la production d'hydrogène?

Le coût élevé en capital du stockage de l'énergie hydrogène et les obstacles technologiques dans les systèmes de stockage et de transport de l'hydrogène sont les principaux facteurs qui entravent la croissance du marché de la production d'hydrogène.

Quels sont les principaux facteurs qui déterminent la croissance du marché de la production d'hydrogène?

L'accent mis de plus en plus sur la production d'hydrogène propre en raison des préoccupations environnementales et de la réglementation gouvernementale en matière d'émissions de gaz à effet de serre sont les principaux facteurs à l'origine du marché de la production d'hydrogène.

Quelle est la principale technologie du marché de la production d'hydrogène?

Le segment technologique le plus important est le reformage du méthane de vapeur (MRS).

Quels sont les principaux acteurs du marché de la production d'hydrogène?

Air Products and Chemicals, Inc., Air Liquide International S.A., Linde plc, Messer Group GmbH, Praxair, Inc., Hydrogenics, Inoxcva, Weldstar, Inc., McPhy Energy SA et LNI Swissgas sont les principaux acteurs.

Quel sera le TCAC du marché de la génération d'hydrogène?

Le TCAC du marché de la production d'hydrogène devrait atteindre 5,8 % entre 2024 et 2031.