Marché des chaudières industrielles ANALYSE DE LA TAILLE ET DU PARTAGE - TENDANCES DE CROISSANCE ET PRÉVISIONS (2024 - 2031)

Chaudières industrielles Le marché est segmenté par type (tuyau d'eau, tube de feu), par application (chimiques et pétrochimiques, aliments et boisson....

Marché des chaudières industrielles Taille

Taille du marché en USD Bn

TCAC4.7%

| Période d'étude | 2024 - 2031 |

| Année de base de l'estimation | 2023 |

| TCAC | 4.7% |

| Concentration du marché | Medium |

| Principaux acteurs | AMEC Foster Wheeler PLC, Siemens AG, Thermax limitée, Harbin Electric Corporation, Bharat Heavy Electricals Limited et parmi d'autres |

Merci de nous le faire savoir !

Marché des chaudières industrielles Analyse

Le marché des chaudières industrielles est estimé à 17,46 dollars Bn en 2024 et devrait atteindre USD 24,15 Bn avant 2031, croissance à un taux de croissance annuel composé (TCAC) de 4,7 % de 2024 à 2031. La demande croissante de vapeur et d'eau chaude dans diverses industries comme la chimie, la raffinerie, le papier et la transformation des aliments est à l'origine du marché des chaudières industrielles.

Marché des chaudières industrielles Tendances

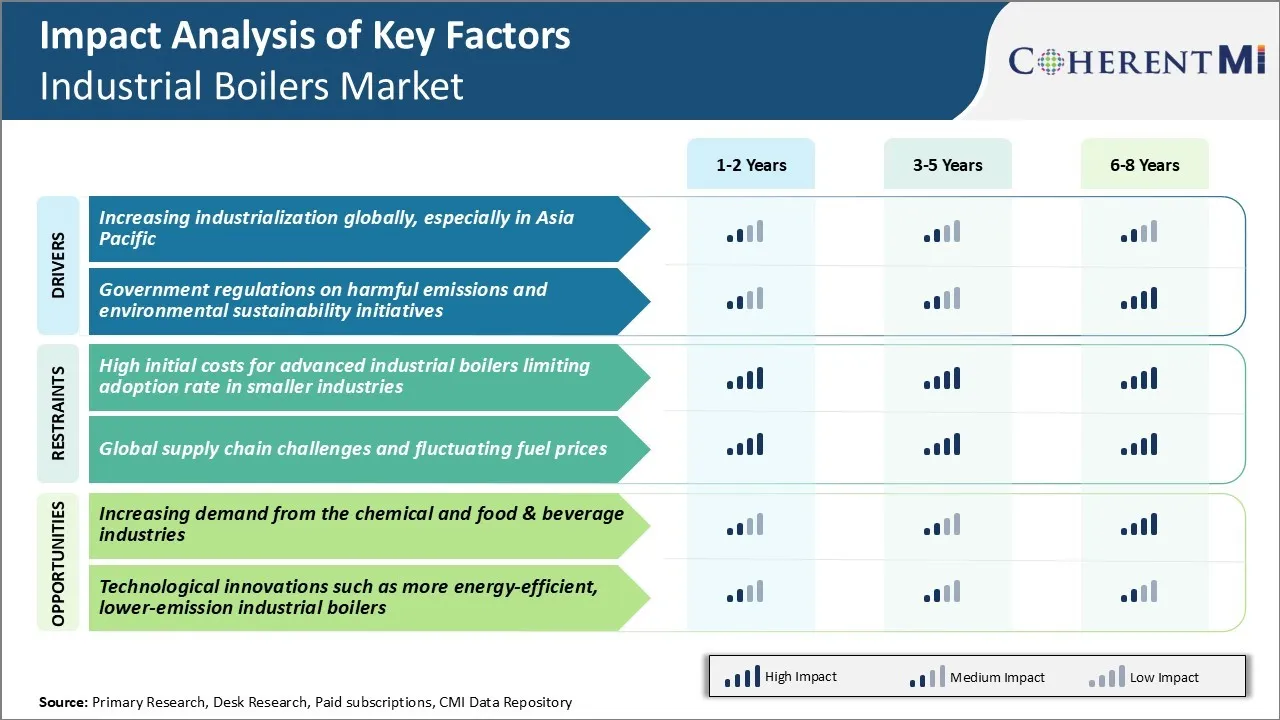

Le moteur du marché - L'industrialisation croissante Au niveau mondial, en particulier en Asie-Pacifique

Alors que les économies émergentes du monde entier continuent de suivre une voie d'industrialisation rapide, la demande de chaudières industrielles devrait augmenter considérablement. Diverses industries exigent une production de vapeur à haute température et des pressions pour mener à bien leurs activités de production.

L'Inde et la Chine ont déjà des marchés de chaudières industrielles importants en raison de leurs grandes bases industrielles. D'autres pays asiatiques visent également à renforcer leurs prouesses manufacturières par des programmes d'industrialisation. Des pays d'Asie du Sud-Est comme le Vietnam, l'Indonésie et les Philippines ont évolué récemment en tant que pôles mondiaux de fabrication, attirant de grands investissements étrangers. De même, les économies d'Asie du Sud, comme le Bangladesh et le Pakistan, ont connu une forte croissance de la production industrielle, ce qui offre de nouvelles perspectives pour les fournisseurs de chaudières industrielles.

Dans l'ensemble, la région de l'Asie-Pacifique représente plus de la moitié du total des nouvelles capacités industrielles qui se produisent actuellement dans le monde. Les industries établissent leurs usines de fabrication et remplacent régulièrement les vieilles chaudières industrielles par des modèles plus récents plus efficaces. Cela entraînera de solides gains de demande sur le marché des chaudières industrielles.

Conducteur du marché - Règlement gouvernemental sur les émissions nocives et les initiatives de durabilité environnementale

Il y a une dynamique mondiale croissante vers la réduction de l'empreinte carbone industrielle et le passage à des sources d'énergie plus propres et plus vertes. Des normes environnementales strictes formulées par les organismes de réglementation du monde entier obligent les industries de divers secteurs à réviser leurs opérations de chaudières. Les facteurs législatifs tels que les normes d'émission pour les particules, le soufre et les oxydes d'azote, ainsi que les mandats d'efficacité énergétique, ont une incidence importante sur le marché de la modernisation et du remplacement des chaudières.

De nombreux pays d'Europe et d'Amérique du Nord disposent déjà de cadres bien établis de lutte contre les émissions. Entre-temps, des réglementations plus strictes sont également adoptées dans les principales économies industrialisantes d'Asie, du Moyen-Orient et d'Afrique.

Plusieurs usines industrielles sont en train de mettre à niveau leur biomasse, leur biogaz ou leurs chaudières hybrides afin de réduire la dépendance à l'égard des combustibles fossiles pour la production de vapeur à long terme. Les mesures d ' incitation et de sensibilisation prises par les pouvoirs publics complètent ces efforts de décentralisation, renforçant ainsi l ' analyse de rentabilisation des technologies de pointe des chaudières dans le respect de la durabilité environnementale.

Défi du marché - Coûts initiaux élevés pour les chaudières industrielles de pointe limitant le taux d'adoption dans les petites industries

L'un des principaux défis auxquels le marché des chaudières industrielles est actuellement confronté est le coût initial élevé des capitaux associés à l'achat et à l'installation de systèmes de chaudières de pointe. Des technologies industrielles plus efficaces telles que les chaudières à condensation permettent de réaliser des économies importantes sur la durée de vie du produit en réduisant les dépenses de carburant et d'entretien. Toutefois, les dépenses initiales requises peuvent être prohibitives pour les petites et moyennes installations industrielles dont les budgets d'investissement sont plus serrés.

Pour les petits fabricants et producteurs, lier des fonds importants à de nouvelles immobilisations est un risque important qui affecte les flux de trésorerie et le rendement des calculs des investissements. Les coûts des systèmes avancés signifient également que les remplacements se produisent moins fréquemment que les chaudières industrielles plus anciennes et inefficaces. Les OEM devront se concentrer sur des solutions de financement novatrices, des délais de paiement plus longs et des options de location pour accroître l'adoption de nouvelles technologies dans les petites industries.

Opportunités de marché - Augmentation de la demande des industries des produits chimiques et des aliments et boissons

L'une des principales possibilités de croissance du marché des chaudières industrielles est le besoin croissant de production de vapeur et de chaleur dans les principales industries de transformation. Les secteurs de la chimie et de l'alimentation et des boissons en particulier ont vu une demande accrue qui conduit au remplacement de chaudières industrielles et à de nouveaux projets d'installation.

Animés par la croissance en volume, l'expansion des capacités et l'ajout d'installations de fabrication à l'échelle mondiale, ces industries ont besoin de systèmes de chaudière fiables pour fournir de l'énergie thermique pour diverses applications de production et de fabrication. De même, les tendances en matière d'emballage, comme l'augmentation des collations destinées aux consommateurs et des repas préparés, alimentent l'expansion des capacités de fabrication des aliments partout dans le monde.

La demande de chaudières industrielles à haut rendement et flexibles adaptées à leurs besoins en matière de procédés devrait également augmenter de manière significative. Les principaux acteurs du marché des chaudières industrielles sont bien placés pour tirer parti de cette demande en offrant des gammes de produits spécialisées.

Stratégies gagnantes clés adoptées par les principaux acteurs de Marché des chaudières industrielles

Mettre l'accent sur l'efficacité énergétique et la réduction des émissions: Des acteurs comme Doosan Heavy Industries, Mitsubishi Hitachi Power Systems et Babcock & Wilcox se sont fortement concentrés sur le développement de technologies de chaudières qui améliorent l'efficacité énergétique et réduisent les émissions.

Le regroupement des produits et services: Les principaux acteurs regroupent souvent des chaudières avec des équipements auxiliaires, des services et des contrats de performance pour fournir des solutions complètes. Par exemple, Siemens regroupe ses chaudières avec des équipements tels que brûleurs, commandes et matériaux isolants.

Mettre l'accent sur les technologies de niche: Les joueurs ciblent les créneaux comme les chaudières supercritiques, les chaudières à lit fluidisé circulant etc. qui offrent des marges plus élevées. Par exemple, Babcock & Wilcox détient une part de marché de premier plan dans les chaudières de la BFC grâce à l'expérience technologique et à l'expérience acquise dans les installations à l'échelle mondiale.

Expansion géographique: Des acteurs comme Mitsubishi, Doosan et Johnston se sont développés à l'échelle mondiale grâce à des acquisitions stratégiques, à des associations partenaires et à la création de centres de fabrication et de services locaux.

Analyse segmentaire de Marché des chaudières industrielles

Perspectives, par type: Adoption accrue de technologies efficaces sur le plan énergétique

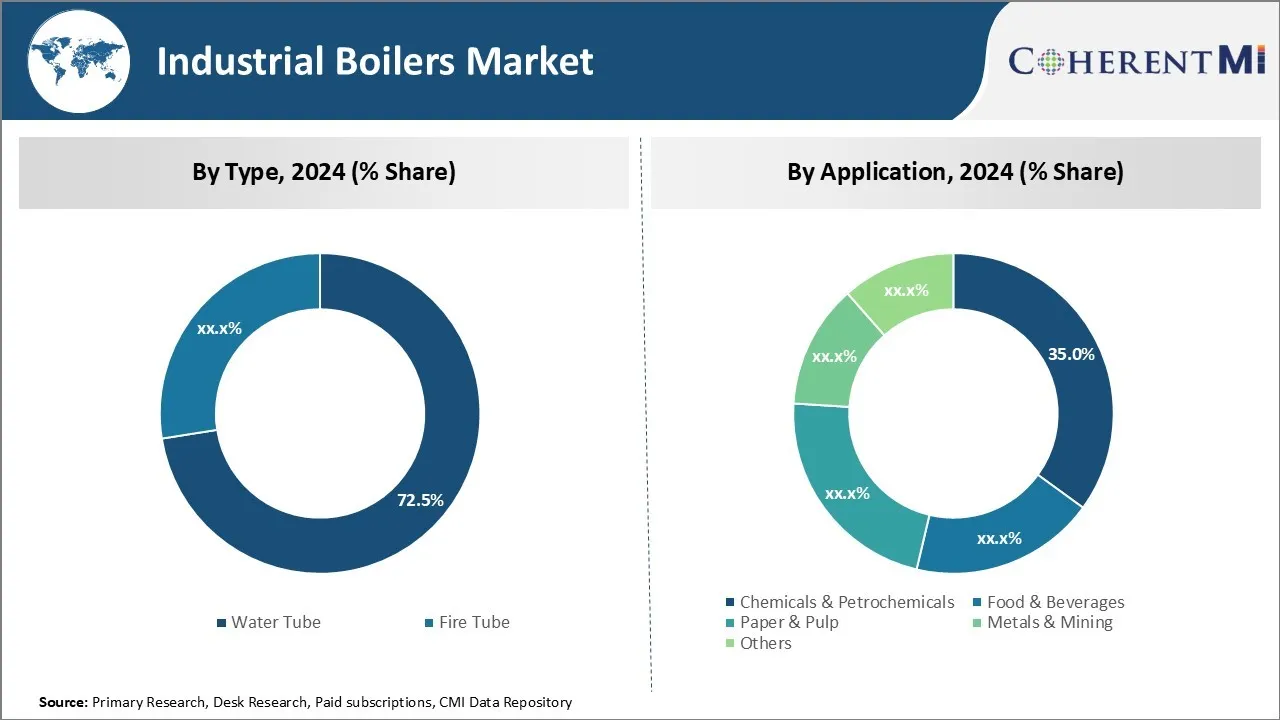

En termes de type, le tube d'eau représente 72,5 % du marché des chaudières industrielles en 2024. Il s'agit d'une augmentation constante de la demande de chaudières industrielles éconergétiques dans diverses industries de transformation. Les chaudières à tubes d'eau offrent une plus grande efficacité thermique que les chaudières à tubes d'incendie en raison de leur conception de plusieurs tubes d'eau de plus petit diamètre entourés de gaz de combustion chauds.

En raison de la réglementation environnementale croissante des émissions de carbone, les industries adoptent de plus en plus de technologies efficaces sur le plan énergétique pour réduire la consommation d'énergie et les coûts opérationnels. Les chaudières à tubes d'eau répondent à ce besoin puisqu'elles peuvent atteindre des rendements aussi élevés que 95 %, comparativement à seulement 80-85 % pour les chaudières à tubes d'incendie.

La conception rend également les chaudières à tubes d'eau adaptées aux applications nécessitant une pression de vapeur élevée et des températures élevées de vapeur et d'eau par rapport aux chaudières à tubes d'incendie. Cette large applicabilité ainsi que les avantages d'efficacité ont été un moteur majeur pour la part de premier plan des chaudières à tubes d'eau dans le marché des chaudières industrielles.

Perspectives, par application : La demande croissante de la fabrication de produits chimiques favorise l'adoption dans le segment des produits chimiques et pétrochimiques

En termes d'application, le segment des produits chimiques et pétrochimiques représente 35 % du marché des chaudières industrielles en 2024. Cela est dû à la forte croissance de l'industrie chimique dans le monde. Les chaudières industrielles sont largement utilisées dans la production de divers produits chimiques, polymères, engrais et produits pétroliers pour différentes applications de chauffage.

L'industrialisation rapide et la consommation croissante ont fortement stimulé la demande de produits chimiques très divers provenant de secteurs comme la construction, l'automobile, les produits pharmaceutiques, l'agriculture, etc. Cela a fortement stimulé la production mondiale de produits chimiques.

Avec l'expansion des capacités de fabrication, il y a un besoin croissant d'équipements de chauffage des procédés comme les chaudières. L'industrie chimique et pétrochimique consomme une grande partie de l'énergie mondiale. Les chaudières industrielles sont essentielles à l'efficacité du chauffage des procédés et au respect de règlements énergétiques rigoureux. Ces facteurs ont rendu le segment très lucratif pour les acteurs du marché des chaudières industrielles.

Points de vue, par type de carburant: augmentation de la dépendance à l'égard de la croissance de la production pétrolière et gazière dans le segment du type de carburant

En ce qui concerne le type de combustible, le secteur pétrolier et gazier domine le marché des chaudières industrielles. Cela est dû à la préférence croissante pour le pétrole et le gaz naturel comme sources de combustible fiables et efficaces. Diverses industries ont montré une plus grande inclination à l'égard des chaudières au pétrole et au gaz naturel, car elles offrent un fonctionnement rentable et une plus grande disponibilité de combustible dans la plupart des régions.

La croissance des réserves de gaz naturel dans toutes les régions a encouragé les industries à investir dans des chaudières alimentées au gaz. Les chaudières à base de pétrole et de gaz naturel sont très appropriées pour les grandes centrales thermiques et les cimenteries nécessitant un chauffage continu. La mise en place de systèmes de chauffage urbain à base de pétrole et de gaz a encore stimulé les ventes. L'adoption du pétrole et du gaz comme combustibles de remplacement durables pour les chaudières devrait stimuler la demande continue dans ce segment du marché des chaudières industrielles.

Informations supplémentaires sur Marché des chaudières industrielles

- Asie-Pacifique détient la plus grande part du marché des chaudières industrielles, représentant 41,91 % en 2023.

- L'industrie chimique et pétrochimique détenait une part de 35 % sur le marché des chaudières industrielles en 2023, en raison de la demande de vapeur de haute qualité dans la production de divers produits chimiques.

- Bosch Industriekessel GmbH est connue pour fournir des chaudières à eau jusqu'à 38 MW pour les grandes entreprises alimentaires et de boissons comme Coca-Cola, Nestle, et Daimler, montrant l'importance des chaudières dans le secteur industriel.

- La région Asie-Pacifique est l'un des principaux moteurs du marché des chaudières industrielles, grâce à l'industrialisation rapide et à la demande croissante des industries alimentaires et des boissons, des textiles et des biens de consommation. Les secteurs manufacturiers en croissance de la Chine et de l'Inde sont des facteurs clés de la domination du marché de la région. L'accent de plus en plus mis sur l'efficacité et la durabilité énergétiques en Europe favorise de nouvelles opportunités dans la région. De plus, les règlements gouvernementaux sur les émissions nocives sont à l'origine de la demande de chaudières industrielles plus propres et plus efficaces.

Aperçu concurrentiel de Marché des chaudières industrielles

Les principaux acteurs du marché des chaudières industrielles sont AMEC Foster Wheeler PLC, Siemens AG, Thermax Limited, Harbin Electric Corporation, Bharat Heavy Electrics Limited, General Electric Company, Dongfang Electric Corporation Ltd., Babcock & Wilcox Enterprises, Inc., IHI Corporation et AC Boilers S.P.A.

Marché des chaudières industrielles Leaders

- AMEC Foster Wheeler PLC

- Siemens AG

- Thermax limitée

- Harbin Electric Corporation

- Bharat Heavy Electricals Limited

Marché des chaudières industrielles - Rivalité concurrentielle

Marché des chaudières industrielles

(Dominé par des acteurs majeurs)

(Très compétitif avec de nombreux acteurs.)

Développements récents dans Marché des chaudières industrielles

- En décembre 2017, les industries lourdes Mitsubishi Co. a reçu une commande de 200 chaudières de Chine pour le développement d'entreprises, montrant leur présence croissante sur le marché.

Marché des chaudières industrielles Segmentation

- Par type

- Tube à eau

- Tube d'incendie

- Par demande

- Produits chimiques et pétrochimiques

- Produits alimentaires et boissons

- Papier et pâte

- Métaux et mines

- Autres

- Par type de carburant

- Pétrole et gaz

- Biomasse

- Fossile

- Non fossile

- Par technologie

- Condensation

- Non condensé

Souhaitez-vous explorer l'option d'achat sections individuelles de ce rapport ?

Questions fréquemment posées :

Quelle est la taille du marché des chaudières industrielles?

Le marché des chaudières industrielles est estimé à USD 17,46 milliards en 2024 et devrait atteindre USD 24,15 milliards en 2031.

Quels sont les principaux facteurs qui entravent la croissance du marché des chaudières industrielles?

Les coûts initiaux élevés des chaudières industrielles de pointe qui limitent le taux d'adoption dans les petites industries, les défis de la chaîne d'approvisionnement mondiale et les fluctuations des prix des combustibles sont les principaux facteurs qui entravent la croissance du marché des chaudières industrielles.

Quels sont les principaux facteurs de croissance du marché des chaudières industrielles?

L'industrialisation croissante à l'échelle mondiale, en particulier en Asie-Pacifique et les réglementations gouvernementales sur les émissions nocives et les initiatives de durabilité environnementale sont les principaux facteurs à l'origine du marché des chaudières industrielles.

Quel est le premier type de chaudières industrielles?

Le segment principal est le tube d'eau.

Quels sont les principaux acteurs du marché des chaudières industrielles?

AMEC Foster Wheeler PLC, Siemens AG, Thermax Limited, Harbin Electric Corporation, Bharat Heavy Electricals Limited, General Electric Company, Dongfang Electric Corporation Ltd., Babcock & Wilcox Enterprises, Inc., IHI Corporation et AC Boilers S.P.A sont les principaux acteurs.

Quel sera le TCAC du marché des chaudières industrielles?

Le TCAC du marché des chaudières industrielles devrait être de 4,7 % entre 2024 et 2031.