Marché du bâtiment à faible teneur en carbone ANALYSE DE LA TAILLE ET DU PARTAGE - TENDANCES DE CROISSANCE ET PRÉVISIONS (2024 - 2031)

Le marché des bâtiments à faible teneur en carbone est segmenté par type (matériaux écoénergétiques, systèmes d'énergie renouvelable, systèmes de CVC ....

Marché du bâtiment à faible teneur en carbone Taille

Taille du marché en USD Bn

TCAC11.8%

| Période d'étude | 2024 - 2031 |

| Année de base de l'estimation | 2023 |

| TCAC | 11.8% |

| Concentration du marché | High |

| Principaux acteurs | Siemens AG, Honeywell International Autres, Johnson Controls International plc, Schneider Electric SE, Trane Technologies plc et parmi d'autres |

Merci de nous le faire savoir !

Marché du bâtiment à faible teneur en carbone Analyse

Le marché du bâtiment à faible teneur en carbone est estimé à USD 654,84 Bn en 2024 et devrait atteindre USD 1 720,5 Bn avant 2031, croissance à un taux de croissance annuel composé (TCAC) de 11,8 % entre 2024 et 2031. Le marché des bâtiments à faible intensité de carbone est motivé par la nécessité de trouver des solutions aux problèmes des énergies renouvelables et par les efforts déployés pour réduire les émissions de gaz à effet de serre du secteur du bâtiment.

Marché du bâtiment à faible teneur en carbone Tendances

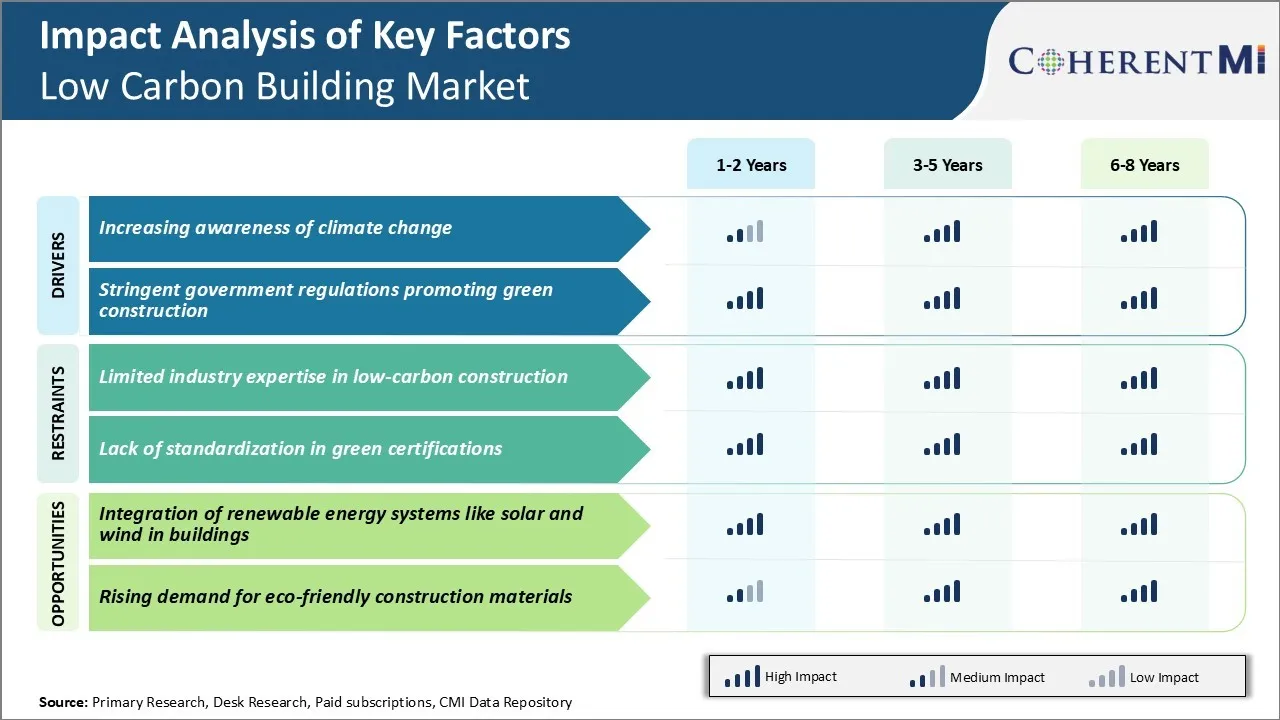

Facteurs du marché - Sensibilisation accrue aux changements climatiques

À mesure que les effets des changements climatiques deviennent plus apparents en raison d'événements météorologiques extrêmes, les gens s'inquiètent de plus en plus du réchauffement climatique. À mesure que la sensibilisation s'accroît, davantage de gens s'éduquent sur les relations entre les bâtiments et le changement climatique.

Les matériaux, la construction et le fonctionnement quotidien d'un bâtiment conventionnel libèrent beaucoup de carbone dans l'atmosphère tout au long de sa vie. Les clients se rendent compte que les choix faits concernant la conception et l'exploitation d'un bâtiment peuvent grandement aider ou entraver les efforts mondiaux visant à freiner le changement climatique. Cette réalisation stimule la demande de bâtiments à faible teneur en carbone qui sont économes en énergie, utilisent des matériaux durables et intègrent les énergies renouvelables pour réduire leur impact environnemental.

Les promoteurs et les propriétaires de bâtiments ont pris note de cette évolution du sentiment des consommateurs. Ils savent qu'être perçus comme des leaders de la durabilité peut aider leur marque et leur donner un avantage concurrentiel sur le marché de la construction à faible intensité de carbone. Les fabricants de produits de construction écologiques ont accéléré la recherche et le développement pour répondre aux besoins croissants d'une clientèle éco-consciente. Dans l'ensemble, la sensibilisation à la façon dont les bâtiments sont liés au réchauffement climatique est devenue un des principaux moteurs du marché des bâtiments à faible intensité de carbone.

Conducteur du marché - Règlement gouvernemental sur les chaînes favorisant la construction écologique

En réponse à la demande du public de renforcer la politique climatique, de nombreux gouvernements du monde entier ont adopté des codes et des règlements plus stricts au cours des dernières années. Ces mesures visent à réduire les émissions du secteur de la construction en exigeant une plus grande efficacité énergétique dans les nouvelles constructions.

Par exemple, l'Union européenne a fixé des critères sectoriels spécifiques à travers sa directive sur la performance énergétique des bâtiments que les États membres doivent mettre en œuvre au niveau national. Aux États-Unis, des États comme la Californie et New York ont dirigé le pays avec quelques-unes des normes de construction les plus sévères à faible teneur en carbone au pays.

Des incitations financières sont également mises en place pour encourager les pratiques de construction écologique. Des crédits d'impôt sont offerts pour les développements qui poursuivent des certifications écologiques tierces de LEED, Living Building Challenge, Passive House, etc. Le financement public appuie la recherche sur les matériaux et les systèmes innovateurs de construction à faible teneur en carbone.

Les gouvernements démontrent que la construction écologique est une priorité de politique publique, ce qui suscite un intérêt accru des investisseurs et un engagement du secteur privé en faveur de solutions à faible émission de carbone. Au fil du temps, on s'attend à ce que les règlements deviennent encore plus rigoureux, ce qui reste un moteur de croissance pour le marché des bâtiments à faible teneur en carbone.

Défi du marché - Expertise limitée de l'industrie dans la construction à faible teneur en carbone

L'un des principaux défis auxquels est actuellement confronté le marché des bâtiments à faible teneur en carbone est l'expertise limitée de l'industrie dans la conception, la construction et l'exploitation de structures à faible teneur en carbone. Bien que l'on soit de plus en plus conscient de l'importance de réduire le carbone incorporé et opérationnel dans les bâtiments, les pratiques de construction traditionnelles n'ont pas été élaborées avec la durabilité comme priorité fondamentale.

Par conséquent, la plupart des entreprises de construction, des architectes, des ingénieurs et des gens de métier ont relativement peu d'expérience pratique de la réalisation de projets qui minimisent l'empreinte carbone. Cela crée des risques d'exécution en veillant à ce que les conceptions qui priorisent les résultats à faible émission de carbone puissent encore être construites de façon rentable dans les délais et les budgets de construction typiques. On manque également de spécialistes possédant des connaissances approfondies sur l'évolution des technologies, des matériaux et des procédés de construction à faible intensité de carbone.

Pour combler ces lacunes en matière d'expertise, il faudra beaucoup de formation et de perfectionnement de la main-d'oeuvre industrielle existante. Les acteurs du marché des bâtiments à faible teneur en carbone devront également modifier les processus d'approvisionnement pour encourager adéquatement la conception et les pratiques de construction à faible teneur en carbone.

Opportunité de marché - Intégration de systèmes d'énergie renouvelable comme le solaire et le vent dans les bâtiments

L'une des principales possibilités pour le marché des bâtiments à faible intensité de carbone réside dans une intégration plus complète des systèmes d'énergies renouvelables directement dans la conception des bâtiments. En générant de l'énergie propre sur place par l'intermédiaire de panneaux photovoltaïques solaires, de petites éoliennes ou d'autres technologies de microgénération renouvelables, les bâtiments peuvent réduire considérablement leur dépendance à l'égard de l'électricité de réseau plus sale et de l'empreinte carbone opérationnelle.

Avec la baisse des coûts de la technologie des énergies renouvelables, les applications intégrées au bâtiment sont devenues de plus en plus économiquement viables par rapport à la construction traditionnelle. Les promoteurs tournés vers l'avenir voient une grande valeur dans le développement d'une expertise autour de l'optimisation des enveloppes, des toits, des façades et d'autres éléments pour récolter de l'énergie propre.

Comme les politiques comme les normes de portefeuille renouvelables augmentent la demande de tels systèmes, les compétences autour de la construction d'une centrale électrique ont un potentiel de croissance. L'adoption d'énergies renouvelables intégrées aide également les propriétaires de bâtiments à réduire les coûts énergétiques à long terme grâce aux revenus provenant de l'énergie excédentaire réacheminée au réseau.

Stratégies gagnantes clés adoptées par les principaux acteurs de Marché du bâtiment à faible teneur en carbone

L'accent est mis sur l'efficacité énergétique et les sources d'énergie renouvelables: Des joueurs comme Schneider Electric, Johnson Controls et United Technologies Corp s'est surtout attaché à rendre les bâtiments plus économes en énergie grâce à diverses technologies et solutions.

Adopter une approche de conception de l'ensemble du bâtiment: Des leaders comme Siemens, Johnson Controls et Honeywell ont préconisé une approche de conception de bâtiments dans laquelle les stratégies à faible intensité de carbone sont intégrées depuis la phase de conception elle-même plutôt que comme compléments.

Offrir des services de cycle de vie des bâtiments: La majorité des meilleurs acteurs tels que Johnson Controls, Honeywell et Schneider Electric sont passés de la vente de produits à l'offre de services complets de cycle de vie de bâtiment tels que des audits énergétiques, des rénovations, la gestion des installations, etc.

Partenariats et acquisitions: Les acteurs développent leurs capacités et leur part de marché grâce à des partenariats stratégiques et à des acquisitions. Par exemple, en 2021, Johnson Controls a acquis Tempered Networks pour améliorer son portefeuille de cybersécurité.

Analyse segmentaire de Marché du bâtiment à faible teneur en carbone

Insights, par type: une prise de conscience croissante de l'efficacité énergétique stimule la demande de matériaux économes en énergie

En termes de type de produit, les matériaux éconergétiques contribuent à hauteur de 48,1 % au marché des bâtiments à faible teneur en carbone en 2024. Cela est dû à la sensibilisation croissante des constructeurs et des consommateurs à l'efficacité énergétique. Diverses options de matériaux écoénergétiques telles que les vitrages isolés, l'isolation par aérogel, le revêtement de barrière radieuse et les formes de béton isolant permettent aux constructeurs de réduire considérablement les besoins énergétiques d'un bâtiment en matière de chauffage et de refroidissement.

Les vitrages isolés ou les vitrages doubles ou triples deviennent une norme dans la construction commerciale et résidentielle en raison de sa capacité à empêcher le transfert de chaleur par les fenêtres. Les couches supplémentaires de verre et de gaz isolant entre les deux réduisent considérablement les pertes de chaleur de conduction et de convection. La gaine de barrière radiante est un autre matériau de construction populaire écoénergétique qui voit monter des installations. Il aide à stabiliser les températures intérieures et à réduire au minimum le besoin de refroidissement de l'espace par temps chaud.

Aerogel est un matériau poreux synthétique ultra-léger avec une très faible conductivité thermique, lui permettant d'isoler les bâtiments quatre fois mieux que les battes en fibre de verre de la même épaisseur. Dans l'ensemble, le potentiel d'économie d'énergie et d'argent des isolants avancés comme l'aérogel renforce leur acceptation sur le marché des bâtiments à faible intensité de carbone.

Perspectives, par applications : Bâtiments commerciaux Adoption de technologies à faible teneur en carbone

Le secteur commercial représente 51,2% du marché des bâtiments à faible teneur en carbone en 2024 en termes d'applications. Elle est due à l'ampleur des activités de construction et se concentre sur la gestion de l'énergie. Les constructeurs commerciaux encouragent fortement la conception de bâtiments à faible teneur en carbone afin de réduire les dépenses d'exploitation et d'attirer les locataires soucieux de l'environnement.

Les systèmes de CVC à faible teneur en carbone sont largement adoptés dans le segment commercial. Les centrales énergétiques de district dotées de capacités de cogénération, géothermiques et solaires thermiques permettent aux parcs commerciaux et aux campus d'accéder au chauffage et au refroidissement propres de manière efficace et à faible émission. Les systèmes de faisceaux refroidis gagnent également en traction puisqu'ils utilisent 30-50% moins d'énergie que les unités de volume d'air variable standard tout en maintenant le confort des occupants.

Les certifications de bâtiments à faible teneur en carbone continuent d'accroître l'attrait de l'espace commercial certifié pour les entreprises qui investissent dans la durabilité. Des mesures telles que la réutilisation adaptative du parc immobilier existant, l'intégration de la production d'énergie renouvelable et de l'infrastructure des véhicules électriques renforcent encore les références écologiques des développements commerciaux certifiés. Cela permet aux propriétaires/développeurs de facturer des loyers premium tout en respectant les objectifs de durabilité de l'entreprise.

Insights, By Material: Le bois s'émerge comme le matériau de construction de choix favorable au carbone

Parmi les différents matériaux durables, le bois est devenu la principale option à faible teneur en carbone sur le marché du bâtiment à faible teneur en carbone en raison de diverses propriétés supérieures. Les plantations de résineux à croissance rapide et les produits de bois d'ingénierie permettent de construire des bâtiments en bois avec une empreinte carbone incarnée plus faible que d'autres solutions comme le béton et l'acier.

Les évaluations du cycle de vie du cradeau à la porte révèlent que les séquestres du bois contiennent plus de carbone que la quantité rejetée durant leur production, leur récolte, leur transport et leur élimination. De plus, le bois est une ressource renouvelable qui ne nécessite pas l'utilisation intensive de combustibles fossiles dans le traitement comme certains minéraux.

Esthétiquement, les finitions en bois naturel sont préférées pour leur chaleur et attrait. Dans le secteur commercial, les intérieurs en bois exposés sont liés au bien-être, à la satisfaction et à la productivité des occupants. Cette reconnaissance croissante des mérites environnementaux, techniques et expérientiels du bois par rapport aux alternatives à forte intensité fossile cimente sa position de matériau de choix dans les bâtiments à faible teneur en carbone.

Informations supplémentaires sur Marché du bâtiment à faible teneur en carbone

- L'achèvement d'un parc central à Sydney constitue un excellent exemple de pratiques de construction à faible teneur en carbone. Le bâtiment dispose de jardins verticaux et de systèmes écoénergétiques, réduisant considérablement son impact environnemental et servant de modèle pour les futurs développements durables.

- Les bâtiments représentent près de 40 % des émissions mondiales de carbone, ce qui souligne le besoin crucial de pratiques de construction à faible teneur en carbone. Selon les rapports de l'industrie, l'adoption de matériaux durables et de technologies de construction à faible intensité de carbone pourrait réduire les émissions jusqu'à 50 % d'ici 2050.

- Le segment des matériaux éconergétiques détenait la plus grande part (48 %) du marché mondial des bâtiments à faible intensité de carbone en 2023.

- Le segment des systèmes d'énergies renouvelables devrait croître de 16,1 % (2024-2034).

- En 2023, l'Europe détenait une part de 46% des revenus du marché mondial de la construction à faible intensité de carbone. L'Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché mondial de la construction à faible intensité de carbone en raison des mesures d'incitation gouvernementale en faveur de la construction durable.

Aperçu concurrentiel de Marché du bâtiment à faible teneur en carbone

Siemens AG, Honeywell International Inc., Johnson Controls International plc, Schneider Electric SE, Trane Technologies plc, Mitsubishi Electric Corporation, ABB Ltd, Kingspan Group plc, Skanska AB, Lendlease Corporation Ltd, LafargeHolcim Ltd., Saint-Gobain et BASF SE sont les principaux acteurs du marché du bâtiment à faible intensité de carbone.

Marché du bâtiment à faible teneur en carbone Leaders

- Siemens AG

- Honeywell International Autres

- Johnson Controls International plc

- Schneider Electric SE

- Trane Technologies plc

Marché du bâtiment à faible teneur en carbone - Rivalité concurrentielle

Marché du bâtiment à faible teneur en carbone

(Dominé par des acteurs majeurs)

(Très compétitif avec de nombreux acteurs.)

Développements récents dans Marché du bâtiment à faible teneur en carbone

- En 2023, Kingspan Group plc a acquis Troldtekt A/S, une entreprise danoise réputée pour ses panneaux acoustiques durables à base de bois. Cette démarche stratégique ajoute des solutions acoustiques respectueuses de l'environnement au portefeuille de produits de Kingspan, ce qui renforce son attention sur les matériaux de construction et les solutions à faible teneur en carbone. L'acquisition est conforme à l'engagement de Kingspan envers la durabilité et l'innovation sur le marché des bâtiments à faible intensité de carbone.

Marché du bâtiment à faible teneur en carbone Segmentation

- Par type

- Matériaux économes en énergie

- Systèmes d'énergies renouvelables

- Systèmes HVAC à faible teneur en carbone

- Certifications de bâtiments écologiques

- Autres

- Par demande

- Commerce

- Résidentiel

- Industrielle

- Par matière

- Bois

- Bambou

- Acier recyclé

- Plastique recyclé

- Autres matériaux durables

Souhaitez-vous explorer l'option d'achat sections individuelles de ce rapport ?

Questions fréquemment posées :

Quelle est la taille du marché des bâtiments à faible teneur en carbone?

Le marché des bâtiments à faible teneur en carbone est évalué à US$ 654,84 Bn en 2024 et devrait atteindre USD 1 720.5 Bn avant 2031.

Quels sont les principaux facteurs qui entravent la croissance du marché des bâtiments à faible intensité de carbone?

L'expertise limitée de l'industrie dans la construction à faible teneur en carbone et l'absence de normalisation dans les certifications vertes sont les principaux facteurs qui entravent la croissance du marché des bâtiments à faible teneur en carbone.

Quels sont les principaux facteurs à l'origine de la croissance du marché des bâtiments à faible intensité de carbone?

La sensibilisation accrue aux changements climatiques et la réglementation rigoureuse du gouvernement favorisant la construction verte sont les principaux facteurs à l'origine du marché des bâtiments à faible teneur en carbone.

Quel est le type de construction le plus important sur le marché du bâtiment à faible teneur en carbone?

Le premier segment de type est celui des matériaux écoénergétiques.

Quels sont les principaux acteurs du marché du bâtiment à faible intensité de carbone?

Siemens AG, Honeywell International Inc., Johnson Controls International plc, Schneider Electric SE, Trane Technologies plc, Mitsubishi Electric Corporation, ABB Ltd, Kingspan Group plc, Skanska AB, Lendlease Corporation Ltd, LafargeHolcim Ltd., Saint-Gobain et BASF SE sont les principaux acteurs.

Quel sera le TCAC du marché des bâtiments à faible intensité de carbone?

Le TCAC du marché des bâtiments à faible teneur en carbone devrait être de 11,8 % entre 2024 et 2031.