Acute Coronary Syndrome Market ANALISI DIMENSIONE E QUOTA - TENDENZE DI CRESCITA E PREVISIONI (2024 - 2031)

Acute Coronary Syndrome Market è segmentato dalla fase di sviluppo clinico (Prodotti di ultima fase (Phase III), Midstage Products (Phase II), Prodott....

Acute Coronary Syndrome Market Dimensione

Dimensione del mercato in USD Bn

CAGR7.1%

| Periodo di studio | 2024 - 2031 |

| Anno base della stima | 2023 |

| CAGR | 7.1% |

| Concentrazione del mercato | Low |

| Principali attori | DalCor Farmaceutici, Novartis Farmaceutici, Genente, Sanofi e tra gli altri |

faccelo sapere!

Acute Coronary Syndrome Market Analisi

Il Global Acute Coronary Syndrome Market è stimato in USD 13.1 Bn nel 2024 e si prevede di raggiungere 26,1 miliardi di USD entro il 2031, crescendo ad un tasso di crescita annuale composto (CAGR) del 7,1% dal 2024 al 2031. Il mercato è guidato da crescente prevalenza di malattie cardiovascolari, crescente popolazione geriatrica, aumento dei livelli di obesità e uno stile di vita sedentario.

Il mercato sta assistendo a tendenze positive con tecnologie diagnostiche avanzate che aiutano nella diagnosi precoce e aumentare la consapevolezza sulle malattie cardiache tra le persone. I produttori stanno investendo fortemente nella ricerca e sviluppo di farmaci e dispositivi innovativi per il trattamento della sindrome coronarica acuta. Diversi nuovi lanci di droga e prodotti conduttivi dovrebbero entrare nel mercato nei prossimi anni, ulteriormente propellente crescita del mercato.

Acute Coronary Syndrome Market Tendenze

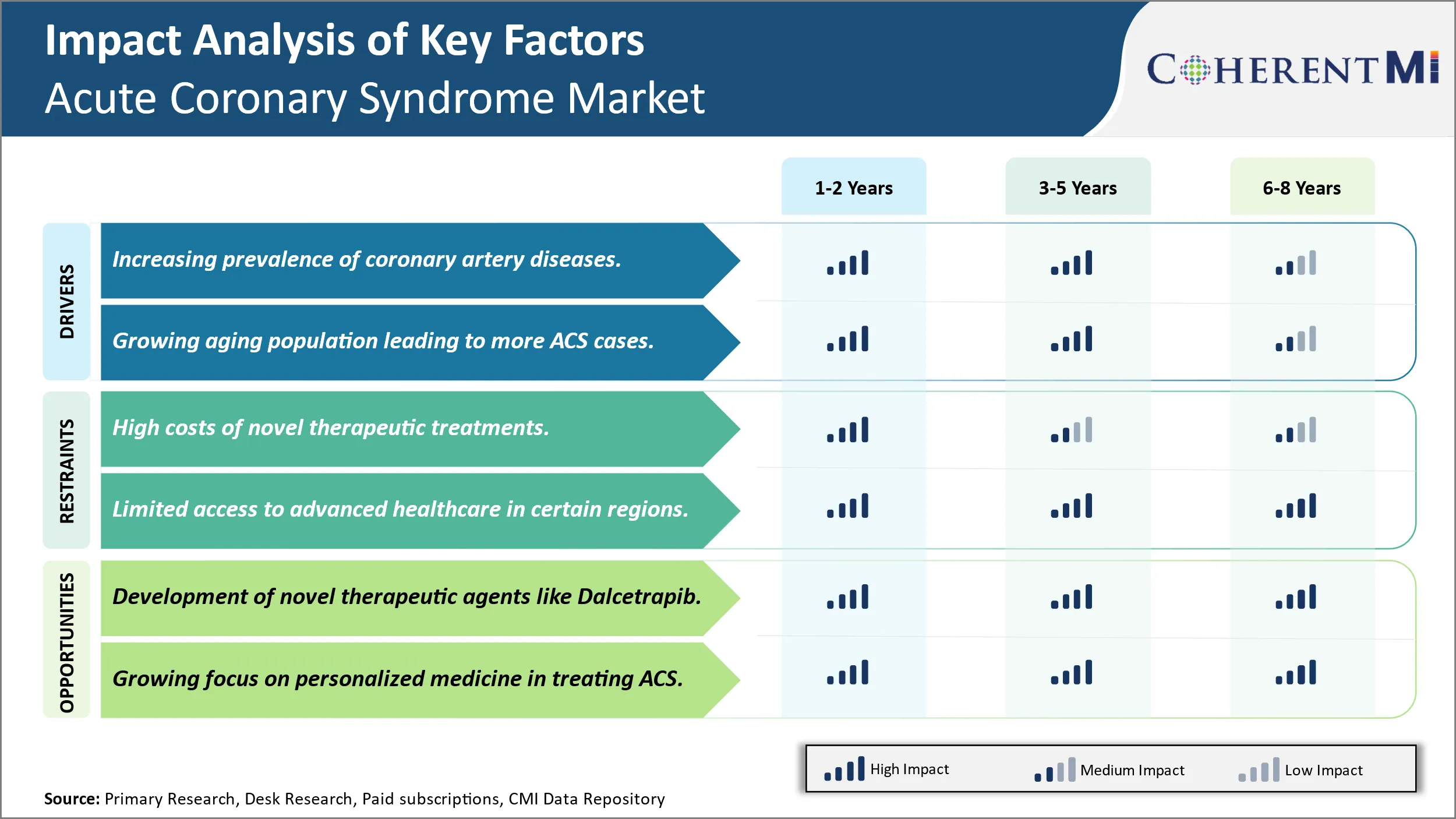

Driver di mercato - Aumentare la prevalenza delle malattie dell'arteria coronaria guida il bisogno di diagnosi.

La prevalenza delle malattie coronariche dell'arteria sta aumentando significativamente in tutto il mondo negli ultimi decenni. Malattie dell'arteria coronaria si verificano principalmente a causa dell'accumulo di placche o depositi di sostanze grasse, colesterolo e altre particelle nelle arterie che forniscono il sangue al cuore. Questo accumulo di placca provoca le arterie di restringere nel tempo, riducendo il flusso di sangue al cuore. Molti fattori contribuiscono all'aumento delle malattie coronariche a livello globale. Cambiare stile di vita e modelli dietetici hanno portato ad un aumento dei livelli di obesità, inattività fisica e abitudini di fumo-tutti i principali fattori di rischio per lo sviluppo di blocchi di arteria.

Ulteriori stress della vita moderna insieme all'inquinamento ambientale sono anche incolpati per peggiorare la salute cardiovascolare. La predisposizione genetica svolge anche un ruolo, in quanto alcuni individui rimangono ad un rischio maggiore rispetto agli altri a causa di fattori biologici. Di conseguenza, le condizioni che richiedono la gestione delle malattie coronariche come la sindrome coronarica acuta hanno assistito ad un aumento parallelo globale nel tempo. Il rilevamento precoce e il trattamento rimangono impegnativi nei paesi in via di sviluppo in parte a causa della mancanza di screening e risorse diagnostiche, nonché la consapevolezza per quanto riguarda la salute cardiaca. A meno che non vengano attuate misure preventive efficaci, la tendenza delle malattie coronarie crescenti è probabile che sostenga la domanda di trattamento e farmaci e dispositivi associati.

Driver di mercato - Popolazione crescente dell'invecchiamento che porta ad altri casi di Sindrome coronarica acuta.

La percentuale di persone anziane si è estesa in modo significativo sia nei paesi sviluppati che in quelli in via di sviluppo. I progressi medici hanno migliorato l'aspettativa di vita in tutto il mondo, mentre i tassi di natalità in declino hanno portato a grigire le popolazioni. L'invecchiamento è un fattore di rischio superiore per lo sviluppo della sindrome coronarica acuta come la salute cardiovascolare naturalmente deprecia con maggiore età. Le arterie del corpo tendono a perdere elasticità nel tempo rendendole più rigide e strette, aumentando la probabilità di formazione di placca. Inoltre, le condizioni legate all'età come il diabete e l'ipertensione che danneggiano il sistema cardiovascolare diventano più prevalenti. La maggior parte degli esperti sanitari e degli analisti del settore concordano sul fatto che le popolazioni in tutto il mondo continueranno a crescere nei prossimi decenni. Entro il 2050, più di una su sei persone su tutto il pianeta sarà più di 65 anni. In particolare, quelli di 80 anni e oltre – il segmento che affronta il più alto rischio di sindrome coronarica acuta – sta crescendo al ritmo più veloce. Poiché le popolazioni a livello globale sono proiettate hanno una quota maggiore di persone anziane inclini a problemi di cuore, il numero di casi di ACS che richiedono un intervento emergente sono tenuti a registrare un aumento sostanziale in futuro senza importanti scoperte mediche. Catering alle esigenze sanitarie della popolazione geriatrica in aumento testa le capacità dei servizi medici e guidare la necessità di trattamenti ACS più avanzati, diagnostica e farmaci cardiaci.

Sfida di mercato - alti costi dei trattamenti terapeutici di Novel Limita la crescita del mercato.

Il mercato globale della sindrome coronarica acuta affronta la sfida principale di alti costi associati a nuovi trattamenti terapeutici. Lo sviluppo di farmaci e dispositivi innovativi che possono trattare efficacemente la sindrome viene fornito con notevoli spese di ricerca e sviluppo. Ulteriori studi clinici per testare l'efficacia e la sicurezza di queste nuove terapie aggiunge enormemente ai costi complessivi. Ciò significa che le aziende farmaceutiche si sforzano di recuperare gli investimenti massicci valutando i nuovi farmaci altamente. Tuttavia, i prezzi elevati pongono sfide di convenienza, soprattutto nei paesi in via di sviluppo con vincoli di bilancio nel settore sanitario. Inoltre, i prezzi premium spesso limitano la copertura assicurativa diffusa e l'accesso dei pazienti alle terapie salvavita. Per affrontare il pesante onere finanziario, i paganti e i fornitori cercano costantemente modi per frenare le spese sanitarie attraverso accordi basati sul valore. Tuttavia, il mercato continua a soddisfare il dilemma di promuovere l'innovazione medica, migliorando l'accessibilità e la convenienza di nuove opzioni di trattamento per i pazienti ACS in tutto il mondo.

Opportunità di mercato - Sviluppo di nuovi agenti terapeutici come Dalcetrapib.

Il mercato globale della sindrome coronarica acuta possiede opportunità derivanti dallo sviluppo di nuovi agenti terapeutici. Uno di questi esempi è Dalcetrapib, un inibitore della proteina di trasferimento dell'estere colesterile in fase-3. Se approvato, Dalcetrapib può potenzialmente diventare la prima farmacoterapia per aumentare i livelli di colesterolo HDL oltre la terapia statica. Regolando il trasporto del colesterolo inverso e riducendo la crescita della placca aterosclerotica, Dalcetrapib si propone di fornire ai medici un'opzione efficace per ridurre il rischio cardiovascolare nei pazienti affetti da ACS. Il suo nuovo meccanismo di azione presenta prospettive per i benefici sanitari incrementali. Inoltre, una nuova entità di droga nel mercato attirerà capitale istituzionale, spingendo ulteriormente R&D in farmaci innovativi. Le terapie novelle sono importanti per affrontare le esigenze non soddisfatte, migliorare i risultati clinici e affrontare il crescente peso della malattia di ACS. Il loro successo di sviluppo e commercializzazione può espandere le dimensioni del mercato, arricchindo le linee guida di trattamento con migliori alternative terapeutiche.

Preferenze dei prescrittori di Acute Coronary Syndrome Market

La sindrome coronarica deriva da una riduzione del flusso sanguigno al cuore e comprende uno spettro dall'angina stabile all'attacco cardiaco. Gli approcci di trattamento variano in base alla gravità della malattia e alla progressione.

Per l'angina stabile con sintomi minimi, modifiche di stile di vita e farmaci come beta-bloccanti (ad esempio succinato metoprolololo marcato come Toprol-XL) e bloccanti del canale di calcio (ad esempio besilato amlodipina marcato come Norvasc) sono di solito la prima linea. I prescritti possono preferire quelli con mezza vita più lunga che forniscono una copertura costante durante la giornata.

In angina stabile più avanzata o angina instabile con sintomi di peggioramento, doppia terapia antipiastri con aspirina e un inibitore P2Y12 come clopidogrel (Plavix) o ticagrelor (Brilinta) è raccomandato in cima a anti-anginals. I prescritti considerano l'efficacia e i potenziali rischi di sanguinamento, con alternative più recenti come ticagrelor favorito per l'insorgenza più rapida di azione.

Per gli attacchi di cuore, le prescrizioni iniziano con antipiatti e anticoagulanti come eparina o enoxaparina (Lovenox) insieme alle statine per ridurre i livelli di colesterolo e il rischio di ricorrenza. Per la revascolarizzazione, le prescrizioni dipendono dal fatto che il PCI con una stent o un intervento chirurgico CABG sia eseguito, con gli antipiatti continuati per almeno 12 mesi e spesso per tutta la vita per evitare clots e restenosi.

L'accesso ai farmaci più recenti, raccomandazioni guida e la tolleranza dei medici per gli effetti collaterali colpisce anche le scelte di prescrizione. L'istruzione in corso aiuta i medici a rimanere consapevoli dei progressi del trattamento.

Analisi delle opzioni di trattamento di Acute Coronary Syndrome Market

La sindrome coronarica è caratterizzata da varie fasi a seconda della gravità dei blocchi o restringimento delle arterie che forniscono sangue al cuore. Le principali opzioni di trattamento variano a seconda della fase:

Nelle prime fasi in cui ci sono blocchi lievi, le modifiche dello stile di vita sono raccomandate. Questo include smettere di fumare, la gestione del peso, l'esercizio regolare e seguendo una dieta sana di cuore. Farmaci come le statine possono anche essere prescritti per abbassare il colesterolo.

Per casi più avanzati con blocchi moderati, vengono utilizzate terapie farmacologiche aggiuntive. Le opzioni comuni includono beta-bloccanti per controllare la pressione sanguigna e ridurre lo stress sul cuore, insieme a farmaci per alleviare il dolore di angina come la nitroglicerina. L'angioplastica è anche considerata, utilizzando un catetere di palloncini per eliminare i blocchi.

I blocchi gravi possono richiedere misure più invasive. Per l'angina instabile o un attacco di cuore recente, è prescritto un doppio trattamento antipiatti utilizzando l'aspirina con clopidogrel/ticagrelor per prevenire i coaguli. Ulteriori interventi includono l'innesto coronarico dell'arteria bypass (CABG) per reindirizzare il flusso sanguigno intorno ai blocchi, o stenti di diluizione della droga (DES) come quelli rivestiti con Everolimus per impalcatura arterie aperte.

DES sono favoriti in molti casi in quanto hanno una migliore durata e più bassi tassi di restenosi rispetto a stenti metallici nudo. CABG può essere scelto per la malattia multi-vessel per massimizzare il ripristino del flusso sanguigno. Gli obiettivi generali del trattamento sono quello di migliorare i sintomi, prevenire gli attacchi di cuore futuri e prolungare la vita del paziente attraverso un piano di assistenza personalizzato su misura per i fattori di rischio dell'individuo e la progressione della malattia.

Strategie vincenti chiave adottate dai principali attori di Acute Coronary Syndrome Market

Fusioni e acquisizioni: Le aziende si sono concentrate anche su fusioni e acquisizioni per rafforzare i loro portafogli di prodotti. Una notevole fusione nel campo Acute Coronary Syndrome (ACS) nel 2023 fu l'acquisizione di Kiniksa Pharmaceuticals di Bristol Myers Squibb. Questa fusione mirava a migliorare il portafoglio cardiovascolare di Bristol Myers Squibb, in particolare con l'obiettivo di promuovere i trattamenti per le condizioni cardiovascolari infiammatorie, che includono potenziali terapie per la sindrome coronarica acuta. Questo movimento si allinea con la strategia di Bristol Myers Squibb di espandere le sue capacità nelle malattie cardiovascolari e sfruttare l'esperienza di Kiniksa nello sviluppo di trattamenti che mirano all'infiammazione cardiovascolare. Questa fusione mette in evidenza l'attenzione crescente sullo sviluppo di terapie avanzate per la sindrome coronarica acuta.

Partenariati e collaborazione: Partner e collaborazione sono state anche una grande strategia. Una significativa partnership recente è la collaborazione tra AstraZeneca e Ionis Pharmaceuticals, annunciata all'inizio del 2023. Le due società hanno collaborato per sviluppare eplontersen, una medicina antisenso investigativa finalizzata al trattamento di varie malattie cardiovascolari, tra cui ACS. Questa partnership si concentra sull'avanzamento delle terapie che mirano a specifiche proteine coinvolte nelle condizioni cardiovascolari, con l'obiettivo di ridurre il rischio di gravi eventi cardiovascolari come gli attacchi di cuore, che sono strettamente associati alla sindrome coronarica acuta. La collaborazione consente ad AstraZeneca di sfruttare l'innovativa tecnologia di RNA-targeting di Ionis per creare nuovi trattamenti, contribuendo a continui sforzi di ricerca nel miglioramento dei risultati per i pazienti ACS.

Lanci del prodotto: Una delle strategie più importanti adottate dai principali giocatori è stata lanci e approvazioni di nuovi prodotti. Ad esempio, nel 2019, AstraZeneca ha ricevuto l'approvazione della FDA per le sue compresse Brilinta (ticagrelor) per ridurre il rischio di un primo attacco di cuore o ictus in pazienti ad alto rischio con malattia coronarica. Questo ha ampliato la piscina del paziente e aumentato le vendite.

Queste mosse strategiche da parte dei principali giocatori hanno contribuito a rafforzare le loro pipeline di prodotto, espandersi in nuove aree, e ottenere approvazioni normative per nuovi reclami e indicazioni. Ciò ha permesso loro di penetrare nuovi mercati e aumentare la quota di mercato a livello globale. I dati mostrano che le aziende che impiegano più strategie hanno visto tassi di crescita dei ricavi 2-3x rispetto ad altri negli ultimi cinque anni.

Analisi segmentale di Acute Coronary Syndrome Market

Insights, By Clinical Development Phase, Late-stage Products (Phase III) A Witness Crescita notevole a causa dell'emergenza di prodotti sviluppati.

In termini di By Clinical Development Phase, Late-stage Products (Phase III) dovrebbe contribuire alla quota più alta 35,7% nel 2024 a causa della loro più profonda validazione clinica e disponibilità per la commercializzazione. I candidati all'ultimo stadio tendono ad avere dimostrato efficacia e sicurezza in più grandi sperimentazioni cliniche umane che coinvolgono migliaia di pazienti. Questo li de-rischia significativamente agli occhi di medici, ospedali e pazienti allo stesso modo alla ricerca di opzioni di trattamento approvate. La vasta prova clinica aumenta la fiducia che questi prodotti fornirà benefici per la salute come promesso. I medici sono più inclini a prescrivere loro dato i risultati comprovati del paziente. La validazione più forte rende inoltre molto probabile il rimborso e l'approvazione normativa, consentendo a questi prodotti un accesso più facile al mercato. La loro natura sviluppata si traduce in tempi ridotti al mercato rispetto ai candidati del primo stadio. Questo vantaggio di primo livello fornisce una base paziente radicata e un bordo competitivo duraturo.

Insights, Per la via dell'amministrazione, l'amministrazione orale è stata progettata per emergere come il Segmento dominante negli anni a venire.

In termini di Percorso di Amministrazione, orale è previsto per contribuire alla quota più alta 33,2% nel 2024. I trattamenti tradizionali per la Sindrome Coronaria Acute spesso richiedono l'ospedalizzazione e l'amministrazione endovenosa che pone sfide di accessibilità. Dosaggio orale rappresenta un enorme miglioramento nella convenienza per i pazienti, permettendo il trattamento dal comfort di casa senza una supervisione medica complessa. Aumenta la conformità come i pazienti trovano il regime meno distruttivo per integrare nella vita quotidiana. La natura non invasiva allevia il dolore e il rischio di effetti collaterali da iniezioni o infusioni. Questa esperienza utente superiore guida maggiori preferenze e tassi di assunzione. Consente inoltre una maggiore assistenza ambulatoriale e riduce il carico di costo sui sistemi sanitari più elevati. L'auto-amministrazione attraverso il percorso orale è in grado di rivoluzionare la gestione della sindrome coronarica acuta, facilitando l'adozione diffusa.

Insights, By Molecule Type, Recombinant Fusion Proteins Next Big Innovation.

In termini di By Molecule Type, Recombinant Fusion Proteins contribuisce alla quota di mercato più alta. Questa classe di terapie biologiche sfrutta i recenti progressi nell'ingegneria genetica per risolvere malattie complesse in modi nuovi. Le proteine ricombinanti permettono di mirare a più vie di malattia simultaneamente attraverso un unico costrutto per ottenere una maggiore efficacia. Il loro design fonde molecole terapeutiche per estendere l'emivita per risposte durevoli. La produzione si basa sulle culture delle cellule viventi e sulle tecniche di fermentazione di precisione per la produzione su larga scala e a basso costo. Queste proprietà complementari affrontano la natura multi-fattoriale della sindrome coronarica acuta più completa di molecole o anticorpi tradizionali. Significativa ricerca continua alimenta anche una forte pipeline di candidati proteici di fusione di prossima generazione. Il loro profilo innovativo sta aprendo nuove frontiere nella gestione delle malattie cardiovascolari. Le proteine di fusione ricombinanti stanno diventando sempre più l'approccio di trattamento di scelta per le gravi indicazioni della sindrome coronarica acuta.

Ulteriori approfondimenti di Acute Coronary Syndrome Market

Sindrome coronarica acuta (ACS) si riferisce a una serie di condizioni che derivano dal flusso sanguigno diminuito nelle arterie coronarie, principalmente a causa di aterosclerosi, portando ad attacchi di cuore e altri gravi eventi cardiovascolari. L'oleodotto per le terapie ACS sta assistendo all'innovazione, con attori chiave come DalCor Pharmaceuticals che avanza nuovi candidati terapeutici. Dalcetrapib, che è nelle prove di Fase III, mira a migliorare i risultati dei pazienti aumentando il colesterolo HDL, un fattore chiave nella gestione del rischio cardiovascolare. Accanto a esso, Genentech e Sanofi stanno lavorando su terapie avanzate che mirano specifiche vie molecolari coinvolte in trombosi e ischemia. L'attuale paesaggio terapeutico è dominato da un focus sulla medicina personalizzata, in particolare nell'affrontare vari fattori di rischio e nell'ottimizzazione dei regimi di trattamento. Le sfide chiave del mercato includono l'alto costo dei trattamenti e l'accesso limitato alle terapie avanzate nelle regioni a reddito più basso. Tuttavia, i progressi nei biomarcatori e gli interventi terapeutici hanno promesso di migliorare significativamente i risultati dei pazienti ACS nel prossimo decennio.

Panoramica competitiva di Acute Coronary Syndrome Market

I principali attori del Global Acute Coronary Syndrome Market includono DalCor Pharmaceuticals, Novartis Pharmaceuticals, Genentech, Sanofi, AstraZeneca, Daiichi Sankyo Company, Johnson & Johnson Service Inc, Amgen, Pfizer, Merck. Co Ltd, Teva Pharmaceutical Industries Ltd, Regeneron Pharmaceuticals Inc e CSL Behring.

Acute Coronary Syndrome Market Leader

- DalCor Farmaceutici

- Novartis Farmaceutici

- Genente

- Sanofi

Acute Coronary Syndrome Market - Rivalità competitiva

Acute Coronary Syndrome Market

(Dominato dai principali attori)

(Altamente competitivo con molti attori.)

Sviluppi recenti in Acute Coronary Syndrome Market

- Nell'agosto 2024, DalCor Pharmaceuticals progredì Dalcetrapib alle prove di Fase III, concentrandosi sul suo effetto nell'aumento del colesterolo HDL per i pazienti ACS. Lo sviluppo evidenzia la strategia di DalCor per innovare nel trattamento delle malattie cardiovascolari affrontando la gestione del profilo lipidico.

- Nel luglio 2024, Sanofi annunciò risultati positivi intermedi da parte sua Studi di fase I per una terapia proteina di fusione ricombinante finalizzata a ridurre gli eventi ischemici post-ACS. Questo approccio innovativo mira a ridurre gli attacchi cardiaci ricorrenti mirando a percorsi specifici nel processo aterosclerotico.

- Nel giugno 2024, Genentech entrò Prove di fase II per un piccolo farmaco molecola progettato per prevenire la trombosi nei pazienti ACS ad alto rischio. La mossa mostra il crescente interesse di Genentech nella ricerca cardiovascolare.

Acute Coronary Syndrome Market Segmentazione

- Da fase di sviluppo clinico

- Prodotti a fase avanzata (Phase III)

- Prodotti a metà stadio (Phase II)

- Prodotti di prima fase (Phase I)

- Candidati della fase preclinica e Discovery

- Per via dell'amministrazione

- Orale

- Endovenosa

- Sottocutaneo

- Parente

- Di tipo Molecule

- Proteine di Fusione Ricombinanti

- Piccola molecola

- Monocolonale Anticorpo

- Peptide

- Polimero

- Terapia genetica

- Tipo di prodotto

- Monopoli

- Combinazione

- Mono/Combinazione

Vorresti esplorare l'opzione di acquistosingole sezioni di questo report?

Domande frequenti :

Quanto è grande il mercato della sindrome coronarica acuta?

Il Global Acute Coronary Syndrome Market è stimato in USD 13.1 Bn nel 2024 e dovrebbe raggiungere 26,1 miliardi di USD entro il 2031.

Quale sarà il CAGR del Global Acute Coronary Syndrome Market?

Il CAGR del Global Acute Coronary Syndrome Market è previsto per il 7,1% dal 2024-2031.

Quali sono i principali fattori che guidano la crescita del mercato globale Acute Coronary Syndrome?

La crescente prevalenza delle malattie coronarie dell'arteria e la crescente popolazione di invecchiamento che porta a più casi sono il fattore principale che guida il mercato globale della sindrome coronarica dell'acuto.

Quali sono i fattori chiave che ostacolano la crescita del Global Acute Coronary Syndrome Market?

Gli alti costi dei nuovi trattamenti terapeutici e l'accesso limitato all'assistenza sanitaria avanzata in alcune regioni sono il fattore principale che ostacola la crescita del Global Acute Coronary Syndrome Market.

Qual è la prima fase di sviluppo clinico nel mercato globale della sindrome coronarica dell'acuto?

Late-stage Products (Phase III) è il segmento di fase di sviluppo clinico leader.

Quali sono i principali attori che operano nel Global Acute Coronary Syndrome Market?

DalCor Pharmaceuticals, Novartis Pharmaceuticals, Genentech, Sanofi, AstraZeneca, Daiichi Sankyo Company, Johnson & Johnson Service Inc, Amgen, Pfizer, Merck. Co Ltd, Teva Pharmaceutical Industries Ltd, Regeneron Pharmaceuticals Inc., CSL Ecco i principali giocatori.