Astrocitoma Mercato della droga ANALISI DIMENSIONE E QUOTA - TENDENZE DI CRESCITA E PREVISIONI (2024 - 2031)

Astrocytoma Drug Market è segementato da tipo (Glioblastoma Multiforme, Diffuse Astrocytoma, Anaplastic Astrocytoma, Pilocytic Astrocytoma), Per tratt....

Astrocitoma Mercato della droga Dimensione

Dimensione del mercato in USD Bn

CAGR8.2%

| Periodo di studio | 2024 - 2031 |

| Anno base della stima | 2023 |

| CAGR | 8.2% |

| Concentrazione del mercato | Medium |

| Principali attori | F. Hoffmann-La Roche Ltd, Novartis AG, Pfizer Inc., Bristol Myers Squibb, AbbVie Inc. e tra gli altri |

faccelo sapere!

Astrocitoma Mercato della droga Analisi

Il mercato della droga astrocytoma è stimato a 1.62 miliardi di USD nel 2024 e si prevede di raggiungere USD 2.82 miliardi entro il 2031, crescita a un tasso di crescita annuale composto (CAGR) dell'8,2% dal 2024 al 2031. L'aumento della prevalenza del cancro al cervello in tutto il mondo insieme all'aumento della spesa sanitaria sta influenzando positivamente la crescita di questo mercato. Tuttavia, fattori come l'alto costo di farmaci e opzioni di trattamento limitate continuano a rimanere sfide importanti per il mercato.

Astrocitoma Mercato della droga Tendenze

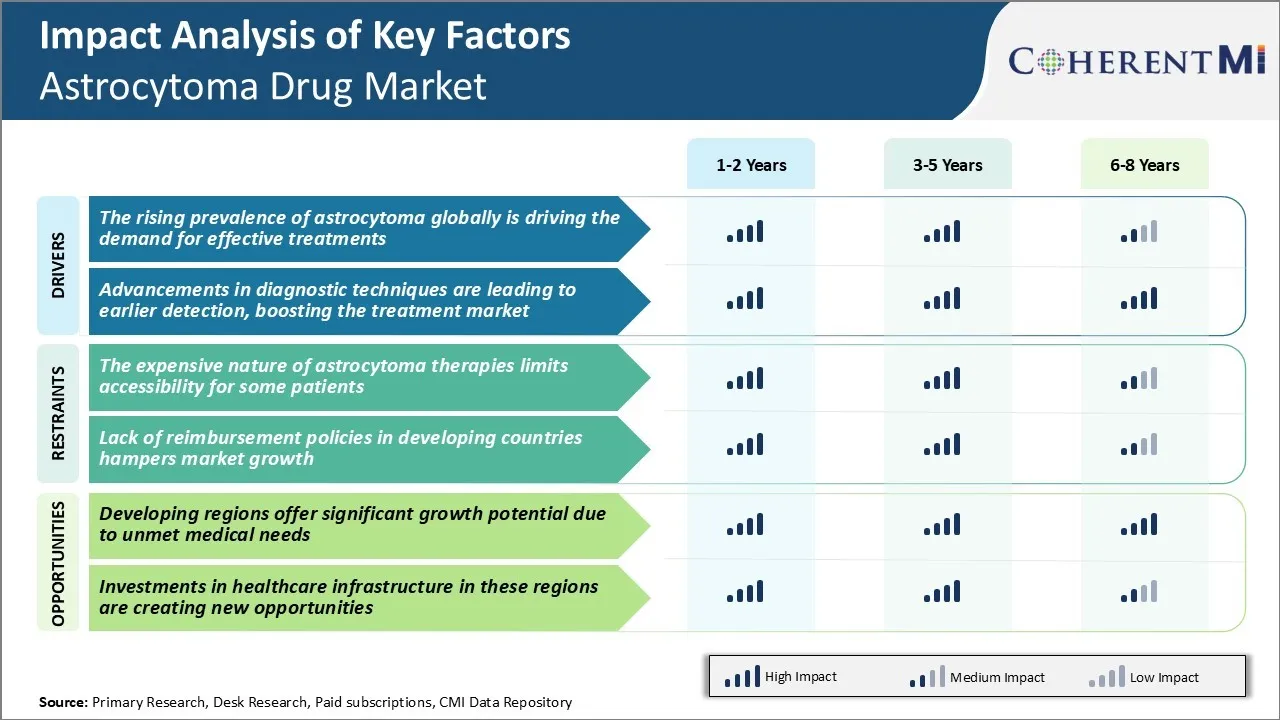

Driver di mercato - Rising Prevalence of Astrocytoma Globally sta guidando la domanda di trattamenti efficaci

Secondo le stime di vari istituti di ricerca sul cancro, oltre 25.000 nuovi casi di astrocytoma vengono diagnosticati in tutto il mondo ogni anno. Poiché il numero di pazienti continua a superare senza sosta, c'è immensa pressione sulle aziende farmaceutiche e sui ricercatori clinici per sviluppare opzioni di trattamento più mirate ed efficaci.

Tuttavia, i benefici di sopravvivenza di questi approcci sono stati limitati, con i tassi di sopravvivenza relativi di 5 anni rimanenti al di sotto del 30% anche per le forme più trattabili e localizzate della malattia. Questa prognosi grim ha portato alla domanda enorme di nuovi farmaci che possono migliorare significativamente i risultati clinici attaccando più selettivamente le cellule cancerose mentre risparmiando tessuto sano da danni collaterali.

Diverse imprese biotecnologiche e grandi operatori farmaceutici hanno intensificato i loro sforzi di ricerca volti a identificare i candidati alla droga che arrestano la crescita del cancro attraverso specifiche vie molecolari implicate nella formazione e nella progressione dell'astrocitoma. L'immuno-oncologia è un'area particolarmente attiva di esplorazione mirata a paludere le difese naturali del corpo contro il tumore.

Poiché l'oleodotto di sviluppo matura e terapie più personalizzate che mirano a alterazioni genomiche uniche entrano nelle prove di fine stadio, i sostenitori del paziente in tutto il mondo sperano di opzioni terapeutiche significative che possono aiutare a gestire questo cancro mortale del cervello come una condizione cronica piuttosto che una diagnosi terminale.

Driver di mercato - I progressi nelle tecniche diagnostiche stanno conducendo alla rilevazione precoce

Le modalità diagnostiche avanzate come MRI ad alta risoluzione, le procedure sofisticate di biopsia e la profilazione molecolare consentono ai medici di individuare non solo la posizione e le dimensioni delle lesioni nel cervello, ma anche identificare le mutazioni genetiche sottili che guidano i singoli casi di cancro. Tali diagnosi precise svolgono un ruolo chiave nella selezione del trattamento e predicono la prognosi del paziente.

Il rilevamento precoce attraverso la sorveglianza migliorata è ampiamente creduto di tradurre direttamente a risultati migliori in quanto consente l'intervento in una fase di malattia più precoce e più curabile. È stato dimostrato che i pazienti di astrocytoma diagnosticati prima che i sintomi si inseriscano, tipicamente attraverso scansioni cerebrali regolari, rispondono significativamente meglio alle terapie iniziali rispetto a quelle che presentano sintomi gravi. Di conseguenza, c'è crescente enfasi sulle linee guida standardizzate per l'imaging del cervello su misura per valutare il rischio di cancro in base all'età, alla genetica e ad altri fattori.

Produttori farmaceutici e innovatori di dispositivi medici riconoscono questa opportunità per raggiungere pazienti più indirizzabili. Un notevole finanziamento della ricerca è destinato allo sviluppo di strumenti diagnostici di nuova generazione con capacità come sensibilità, automazione e analisi dell'immagine guidata dall'intelligenza artificiale per lo screening e la sorveglianza ultra-early.

Tali salti diagnostici che facilitano il rilevamento precoce e accurato del cancro sono certi di alimentare i mercati per i nuovi farmaci mirati e trattamenti combinati su misura per caratteristiche di malattia personalizzate.

Market Challenge - Natura economica delle terapie Astrocytoma Limiti di Accessibilità per alcuni pazienti

La natura costosa delle terapie astrocytoma pone una sfida significativa per la crescita del mercato. Le terapie farmacologiche mirate per l'astrocytoma hanno spesso etichette ad alto prezzo, a volte superiori a sei cifre per un corso completo di trattamento. Questa spesa rende queste terapie poco costose o inaccessibili per molti pazienti, specialmente quelle nelle regioni più povere o senza un'adeguata assicurazione sanitaria.

Gli alti costi possono impedire ai pazienti di avviare o completare i protocolli di trattamento consigliati. Essi possono optare per opzioni più economiche ma meno efficaci o trattamento di ritardo del tutto. Questo influisce sui risultati clinici e riduce la popolazione del paziente indirizzabile per le aziende farmaceutiche. Gli assicuratori e i governi che sovvenzionano la sanità devono affrontare anche pressioni di bilancio, limitando quanto sono disposti a rimborsare per nuove terapie.

I farmacisti devono bilanciare l'efficacia clinica con la possibilità di accedere al mercato e garantire che i pazienti possano completare le terapie. Tuttavia, gli elevati investimenti R&D in oncologia di precisione richiedono il recupero dei costi, creando tensioni. Affrontare questa sfida sarà importante ottimizzare l'utilizzo del mondo reale di nuovi terapeutici astrocytoma.

Opportunità di mercato - Opportunità di crescita Thrive nelle regioni in via di sviluppo

Le regioni in via di sviluppo offrono un notevole potenziale di crescita per il mercato della droga dell'astrocytoma a causa di notevoli esigenze mediche non meritevoli. Attualmente la maggior parte delle diagnosi e delle morti di astrocitoma si verificano nei paesi in via di sviluppo con accesso limitato alle terapie tumorali avanzate. Le popolazioni in paesi come l'India, il Brasile, il Messico e tutta l'Africa dovrebbero crescere rapidamente nei prossimi decenni.

Poiché le capacità diagnostiche e gli standard di cura migliorano in queste regioni, più pazienti di astrocitoma saranno identificati e trattati. Allo stesso tempo, il potere d'acquisto aumenta con lo sviluppo economico, migliorando l'accessibilità di nuovi farmaci. Le aziende farmaceutiche sono in grado di beneficiare di coinvolgere questi mercati emergenti e dimostrare strategie di prezzi favorevoli.

I partner con i fornitori e i governi sanitari locali saranno cruciali per stabilire politiche di rimborso stabili. Con iniziative proattive, le regioni in via di sviluppo potrebbero diventare una fonte importante di estesa portata dei pazienti e ricavi per le aziende che partecipano al panorama della droga astrocytoma.

Preferenze dei prescrittori di Astrocitoma Mercato della droga

Per astrocitomi di fase precoce o di bassa qualità, la prima linea di trattamento in genere coinvolge resezione chirurgica per rimuovere la maggior parte del tumore possibile. Le terapie aggiuntive potrebbero non essere necessarie in questa fase.

Per forme di grado superiore o astrocitomi di fase tardiva, un approccio di trattamento multi-pronged è di solito prescritto. I trattamenti di prima linea dopo l'intervento chirurgico spesso includono la radioterapia e la chemioterapia. I farmaci comuni prescritti includono Temodar (temozolomide) che è preferito a causa della sua somministrazione orale e profilo effetto collaterale lieve rispetto ad altre alternative come Avastin (bevacizumab).

Se la malattia progredisce sui trattamenti di prima linea, i prescritti raccomandano in genere terapie di seconda linea. Per gli astrocitomi ricorrenti, i prescriventi prescrivono comunemente Lomustine (CCNU) che ha dimostrato efficacia anche per i tumori resistenti ad altri agenti alchilanti. I farmaci investigativi come gliadel (carmustina) wafers impiantati durante l'intervento chirurgico stanno anche ottenendo un aumento dell'accettazione per i tumori ricorrenti a causa di risultati positivi visti negli studi clinici.

Altri fattori che influenzano le preferenze prescriventi includono la copertura del rimborso, il costo del trattamento e i servizi di supporto a disposizione dei pazienti sottoposti a terapie diverse. La qualità delle considerazioni di vita gioca anche un ruolo chiave nella determinazione dei trattamenti seconda/terza linea una volta esaurite le opzioni iniziali.

Analisi delle opzioni di trattamento di Astrocitoma Mercato della droga

L'astrocitoma può essere classificato su una scala di I-IV basata su come anormali le cellule sembrano sotto un microscopio e quanto rapidamente crescono. Grado I tumori sono solitamente curabili con l'intervento da solo. I tumori del grado II possono richiedere la radioterapia o la chemioterapia dopo l'intervento chirurgico per prevenire la ricorrenza.

Per gli astrocitomi di grado III, noti anche come astrocitomi anaplastici, il trattamento standard di prima linea è la resezione chirurgica seguita da radioterapia concomitante e chemioterapia con temozolomide (Temodar), un agente alchilante orale. Temozolomide funziona alchilando DNA ed è ben tollerato con minimi effetti collaterali. La chemoradiazione corrente migliora la sopravvivenza rispetto alla sola radiazione.

Gli astrocitomi di grado IV sono glioblastomi, che sono i più aggressivi. L'attuale standard di cura è la resezione chirurgica massima seguita dalla radioterapia con la temozolomide concomitante e adiuvante. Bevacizumab (Avastin), un anticorpo monoclonale che inibisce VEGF, ha mostrato una migliore sopravvivenza senza progressione quando aggiunto al trattamento glioblastoma ricorrente ed è un'opzione preferita. Le prove cliniche stanno esplorando l'immunoterapia utilizzando inibitori del punto di controllo come nivolumab (Opdivo) e pembrolizumab (Keytruda) per la malattia ricorrente.

La selezione del trattamento dipende dal grado e dalla posizione del tumore, dall'età della persona, dalla salute generale e dalle preferenze. Mentre la chirurgia e la radiazione rimangono stays, i progressi nella chemioterapia, anti-angiogenica, e l'immunoterapia danno la speranza per risultati migliori anche in gradi superiori di questa malattia devastante.

Strategie vincenti chiave adottate dai principali attori di Astrocitoma Mercato della droga

Focus sullo sviluppo di terapie mirate: Una delle principali strategie adottate dai principali attori come Roche, Pfizer e Novartis è stata quella di focalizzare gli sforzi R&D sullo sviluppo di terapie mirate che possono attaccare con precisione le alterazioni molecolari alla crescita dell'astrocitoma.

Acquisizioni e partnership: Le aziende hanno completato la R&D interna attraverso acquisizioni strategiche e partnership per ottenere l'accesso a nuovi candidati alla droga e alle attività di pipeline. Ad esempio, nel 2017 Pfizer ha acquisito Hemispherx Biopharma per ottenere i diritti di Ampligen - un'immunoterapia sperimentale nelle prove di Fase 2 per il glioblastoma ricorrente. Tali offerte espandono portafogli di prodotti senza grandi investimenti R&D.

Focus su rari sottotipi: Mentre il glioblastoma rimane l'astrocytoma più comune e aggressivo, aziende come Novartis hanno avuto successo mirando a specifici sottogruppi molecolari. Ad esempio, l'inibitore MEK di Novartis Tafinlar + Mekinist combo ha guadagnato lo stato di farmaco orfano e l'approvazione della FDA nel 2016 per BRAF V600E mutant gliomas di bassa qualità basato su significativi vantaggi di sopravvivenza senza progressione visti negli studi clinici.

Valutare i farmaci nelle impostazioni adjuvant/neoadjuvant: Mentre la maggior parte dei farmaci ad oggi trattano solo le malattie ricorrenti / refrattarie, Roche e Pfizer stanno valutando Avastin e altri farmaci come terapie adiuvanti dopo la chirurgia e la radiazione, sperando che l'intervento precedente può migliorare i risultati a lungo termine.

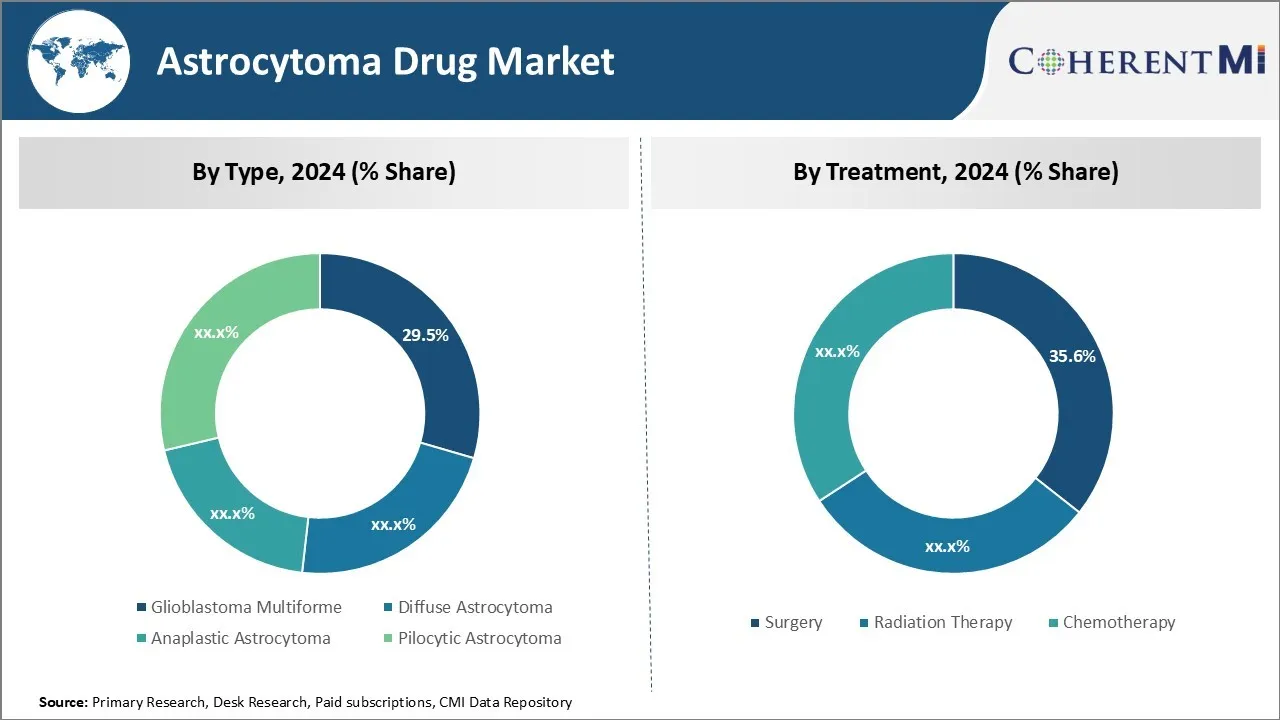

Analisi segmentale di Astrocitoma Mercato della droga

Insights, per tipo: Aggressiva Behavior guida Glioblastoma Condividi su Twitter

In termini di tipo, glioblastoma multiforme contribuisce alla quota più alta del mercato che possiede il suo comportamento altamente aggressivo. Glioblastoma Multiforme è il tipo più comune e più maligno di tumore cerebrale primario negli adulti. A causa del suo rapido tasso di crescita e infiltrazione nei tessuti cerebrali circostanti, Glioblastoma Multiforme si diffonde rapidamente se lasciato non trattato.

Questa progressione incessante provoca gravi danni al cervello e porta al rapido deterioramento della salute. Di conseguenza, i pazienti richiedono un intervento medico immediato per arrestare la progressione del tumore. La natura acuta della malattia e la mancanza di opzioni di trattamento efficaci spingono ad alta domanda di farmaci innovativi mirati specificamente per Glioblastoma Multiforme.

Insights, da trattamento: bisogno per tutta la vita Vare Boosts Surgery Condividi

In termini di trattamento, la chirurgia contribuisce alla quota più alta del mercato a causa della necessità di cure per tutta la vita. Mentre la radioterapia e la chemioterapia offrono alternative per i casi non operativi, la chirurgia rimane la prima linea di trattamento per i tumori astrocitoma accessibili.

Anche dopo la resezione tumorale, i pazienti richiedono un monitoraggio frequente e terapie aggiuntive per prevenire la ricorrenza. Ciò crea la necessità di cure consolidate a lungo termine incentrate intorno all'infrastruttura ospedaliera. Inoltre, la chirurgia fornisce campioni di tessuto critico per la diagnosi del tumore e la pianificazione del trattamento personalizzata.

Il supporto indefinito ha bisogno e l'importanza della resezione chirurgica contribuiscono alla quota di leader degli ospedali nel panorama del trattamento dell'astrocytoma.

Insights, By End User: Gli ospedali conducono in multidisciplinari Cura

In termini di utente finale, gli ospedali contribuiscono alla quota più alta del mercato grazie alla loro capacità di fornire cure multidisciplinari. Il trattamento di Astrocytoma comporta spesso una combinazione di servizi specializzati tra cui neurochirurgia, oncologia delle radiazioni, chemioterapia e monitoraggio a lungo termine. Questa cura complessa richiede un approccio coordinato e multidisciplinare tra i dipartimenti.

Mentre le cliniche e i centri chirurgici forniscono importanti alternative, gli ospedali sono dotati di un accesso a tempo pieno ai neurologi, ai chirurghi, agli oncologi e ad altri collaboratori. Il loro modello di assistenza integrato che affronta sia le esigenze chirurgiche che mediche dei pazienti di astrocytoma migliora l'aderenza e i risultati.

La disponibilità centralizzata delle risorse multimodali porta ad un maggiore volume dei pazienti attraverso gli ospedali rispetto agli altri utenti finali.

Ulteriori approfondimenti di Astrocitoma Mercato della droga

- Gli astronomi costituiscono circa il 25% di tutti i glioma diagnosticati in tutto il mondo.

- L'introduzione di terapie combinate ha migliorato il tasso di sopravvivenza di 5 anni per i pazienti di astrocitoma di bassa qualità del 15%.

- L'Europa rappresenta una quota significativa del mercato dell'astrocytoma grazie ai sistemi sanitari avanzati e ai tassi di incidenza elevati.

- L'approvazione della FDA di Temozolomide ha rivoluzionato la cura standard per i pazienti astrocytoma, offrendo un'opzione chemioterapia più efficace.

- L'aumento dei finanziamenti da parte di organizzazioni come la National Brain Tumor Society ha accelerato la ricerca, portando allo sviluppo di nuove terapie.

Panoramica competitiva di Astrocitoma Mercato della droga

I principali attori del mercato della droga Astrocytoma includono F. Hoffmann-La Roche Ltd, Novartis AG, Pfizer Inc., Bristol Myers Squibb, AbbVie Inc., Eli Lilly and Company, Merck & Co., Inc. e Bayer AG.

Astrocitoma Mercato della droga Leader

- F. Hoffmann-La Roche Ltd

- Novartis AG

- Pfizer Inc.

- Bristol Myers Squibb

- AbbVie Inc.

Astrocitoma Mercato della droga - Rivalità competitiva

Astrocitoma Mercato della droga

(Dominato dai principali attori)

(Altamente competitivo con molti attori.)

Sviluppi recenti in Astrocitoma Mercato della droga

- Nel luglio 2023 Novartis AG ha annunciato risultati positivi Processo di fase III di una nuova terapia mirata per l'astrocytoma, mostrando migliori tassi di sopravvivenza senza progressione. Questo sviluppo potrebbe migliorare significativamente i protocolli di trattamento e i risultati del paziente. L'azienda ha anche riferito risultati positivi in altre terapie mirate, come Pluvicto per il cancro alla prostata e Kisqali per il cancro al seno, mostrando migliori tassi di sopravvivenza senza progressione.

- Nel maggio 2023, Pfizer Inc. entra in una collaborazione con un'azienda biotecnologica leader nello sviluppo di immunoterapie innovative per l'astrocytoma. La partnership mira ad accelerare lo sviluppo di trattamenti che sfruttano il sistema immunitario del corpo per combattere il cancro.

- Nel marzo 2023, F. Hoffmann-La Roche Ltd ha ricevuto l'approvazione della FDA per un agente di imaging avanzato che aiuta nella localizzazione precisa di tumori di astrocytoma, potenzialmente migliorare i risultati chirurgici. Roche ha anche ottenuto approvazioni FDA relative all'oncologia, come per i trattamenti in cancro al polmone non piccolo e diffuso grande linfoma B-cell.

Astrocitoma Mercato della droga Segmentazione

- Per tipo

- Glioblastoma Multiforme

- Diffusore Astrocytoma

- Astrocitoma Anaplastica

- Astrocitoma pilocitico

- Per trattamento

- Chirurgia

- Terapia di radiazione

- Chemioterapia

- Si tratta di un problema molto grave.

- Carmustina

- L'utente finale

- Ospedali

- Cliniche Specializzate

- Centri chirurgici ambulatoriali

Vorresti esplorare l'opzione di acquistosingole sezioni di questo report?

Domande frequenti :

Quanto è grande il mercato della droga dell'astrocytoma?

Il mercato della droga astrocytoma è stimato essere valutato a 1,62 miliardi di dollari nel 2024 e si prevede di raggiungere 2.82 miliardi di dollari entro il 2031.

Quali sono i fattori chiave che ostacolano la crescita del mercato della droga astrocytoma?

La natura costosa delle terapie di astrocytoma limita l'accessibilità per alcuni pazienti e la mancanza di politiche di rimborso nei paesi in via di sviluppo ostacola la crescita del mercato sono il fattore principale che ostacola la crescita del mercato della droga di astrocytoma.

Quali sono i principali fattori che guidano la crescita del mercato della droga astrocytoma?

La crescente prevalenza di astrocytoma a livello globale sta guidando la domanda di trattamenti efficaci e progressi nelle tecniche diagnostiche stanno portando a una prima rilevazione, aumentando il mercato del trattamento sono il fattore principale che guida il mercato della droga astrocytoma.

Qual è il tipo principale nel mercato della droga di astrocytoma?

Il segmento di tipo leader è glioblastoma multiforme.

Quali sono i principali attori che operano nel mercato della droga dell'astrocytoma?

La crescente prevalenza di astrocytoma a livello globale sta guidando la domanda di trattamenti efficaci e progressi nelle tecniche diagnostiche stanno portando a una prima rilevazione, aumentando il mercato del trattamento sono il fattore principale che guida il mercato della droga astrocytoma.

Quale sarà il CAGR del mercato farmaceutico dell'astrocytoma?

Il CAGR del mercato farmaceutico dell'astrocytoma è previsto per l'8,2% dal 2024-2031.