Mercato della Neutropenia indotta dalla chemioterapia ANALISI DIMENSIONE E QUOTA - TENDENZE DI CRESCITA E PREVISIONI (2024 - 2031)

Il mercato della limoterapia indotta dalla Neutropenia (CIN) è segmentato dal trattamento (Granulocyte Colony-Stimulating Factors (G-CSFs) (Filgrastim....

Mercato della Neutropenia indotta dalla chemioterapia Dimensione

Dimensione del mercato in USD Bn

CAGR4.9%

| Periodo di studio | 2024 - 2031 |

| Anno base della stima | 2023 |

| CAGR | 4.9% |

| Concentrazione del mercato | Medium |

| Principali attori | Amgen Inc., Sandoz, Teva Farmaceutica Industries Ltd., Coherus BioSciences, Mylan N.V. e tra gli altri |

faccelo sapere!

Mercato della Neutropenia indotta dalla chemioterapia Analisi

Il mercato della neutropenia indotta dalla chemioterapia (CIN) è stimato in USD 14.16 Bn nel 2024 e si prevede di raggiungere USD 19.78 Bn entro il 2031, crescendo ad un tasso di crescita annuale composto (CAGR) del 4,9% dal 2024 al 2031. La crescita di questo mercato è principalmente guidata dalla crescente prevalenza di casi di cancro in tutto il mondo e dalla crescente adozione della chemioterapia come modalità di trattamento efficace.

Mercato della Neutropenia indotta dalla chemioterapia Tendenze

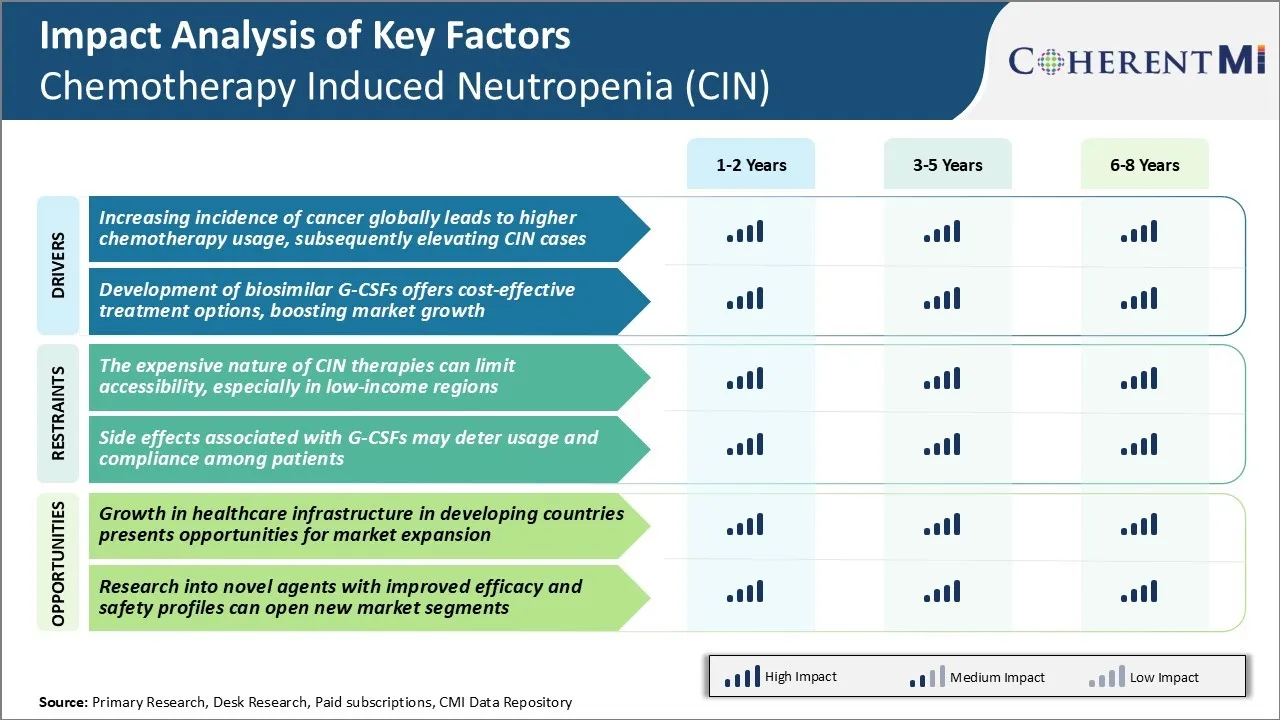

Driver di mercato - Aumentare l'incidenza del cancro a livello globale porta all'uso di chemioterapia superiore, conseguentemente elevando casi CIN

Come per le ultime statistiche del cancro globale, il peso del cancro è stato in continuo aumento negli ultimi decenni. L'incidenza globale del cancro ha raggiunto 18,1 milioni di nuovi casi nel 2018 e questo numero dovrebbe aumentare di 29,5 milioni di nuovi casi di cancro entro il 2040.

L'aumento dell'incidenza del cancro ha conseguentemente portato ad un aumento proporzionale dell'uso di chemioterapia per il trattamento del cancro in tutto il mondo. La chemioterapia rimane ancora uno degli approcci di trattamento più diffusi e inestimabili per vari tumori.

La chemioterapia esaurisce gravemente i neutrofili nei pazienti danneggiando il midollo osseo dove vengono prodotti. Questo lascia i pazienti altamente sensibili alle infezioni che minacciano la vita. Con l'aumento dell'incidenza del cancro globale, la piscina del paziente che opta per la chemioterapia è anche in costante aumento anno su anno. Ciò amplia notevolmente la popolazione a rischio per lo sviluppo del CIN in tutto il mondo.

Inoltre, i nuovi regimi di chemioterapia che coinvolgono terapie combinate stanno diventando una pratica comune al giorno d'oggi per migliorare l'efficacia del trattamento per diversi tumori. Tuttavia, la chemioterapia combinata spesso porta a maggiori effetti mielosuppressivi e a neutropenia più profonda e prolungata rispetto alle chemioterapie di agente singolo. Tutti questi fattori legati all'uso diffuso della chemioterapia alimentano principalmente il crescente carico di cassa CIN a livello globale.

Driver di mercato - Sviluppo di Biosimilar G-CSFs offre opzioni di trattamento conveniente

La versione biosimilare dei fattori stimolanti della colonia granulocita (G-CSF) è emersa come un approccio di trattamento profilattico conveniente per la neutropenia indotta dalla chemioterapia (CIN) negli ultimi anni. Tuttavia, i G-CSF biologici originari sono rimasti molto costosi per lungo tempo a causa dei loro prezzi premium da parte dei produttori, nonostante l'esplosione di brevetti.

Questa sfida di convenienza ha limitato la loro adozione più ampia, soprattutto nei paesi a basso e medio reddito con notevoli popolazioni di malati di cancro. Lo sviluppo di G-CSF biosimile di molti operatori farmaceutici ha completamente trasformato questo paesaggio di trattamento negli ultimi dieci anni.

I biosimilari sono copie molto simili di medicinali biologici innovativi che in genere costano il 25-50% in meno rispetto ai prodotti originari offrendo al contempo profili di efficacia e sicurezza simili. L'approvazione e la commercializzazione di un gran numero di biosimilari G-CSF dal 2015 hanno notevolmente migliorato l'accessibilità e ridotto l'onere economico della gestione CIN.

Questa pressione dei prezzi basata su biosimile sui G-CSFs ha anche influenzato positivamente i loro prezzi in diversi mercati. Nel complesso, l'era biosimilare ha portato la terapia G-CSF alla portata di molti più pazienti chemioterapia a livello globale che sono stati precedentemente privati della prevenzione CIN a causa di costi elevati.

Sfida di mercato - Natura economica delle terapie CIN può limitare l'accessibilità

Una delle sfide principali per il mercato della chemioterapia indotta neutropenia (CIN) è la natura costosa delle terapie CIN. Trattare la neutropenia indotta dalla chemioterapia comporta spesso l'amministrazione di fattori di crescita come G-CSF per stimolare la produzione di globuli bianchi.

Tuttavia, queste terapie vengono ad un alto costo finanziario, a volte nella gamma di migliaia di dollari per un singolo paziente. Questo pesante onere dei costi può limitare l'accessibilità a tali terapie, soprattutto nelle regioni a basso reddito dove molti non possono permettersi di pagare per loro.

Molte nazioni in via di sviluppo e aree sottosviluppati hanno accesso limitato alla salute e all'assicurazione medica. L'alto costo dei trattamenti CIN diventa così una barriera, impedendo ai pazienti in queste regioni a basso reddito di accedere a terapie cruciali. Questo crea una popolazione non trattata che viene lasciata vulnerabile alle complicazioni legate alla chemioterapia come le infezioni gravi.

Affrontare le sfide dell'offerta attraverso iniziative come i prezzi basati sul reddito può contribuire ad espandere l'accesso ai trattamenti CIN in contesti basati sulle risorse e ridurre i rischi per coloro che sono sottoposti a chemioterapia. Tuttavia, raggiungere questo equilibrio rimane un ostacolo costante nel mercato.

Opportunità di mercato - Crescita nell'infrastruttura sanitaria nei paesi in via di sviluppo presenta opportunità

Il mercato di neutropenia indotta dalla chemioterapia (CIN) ha potenziali opportunità derivanti da sviluppi positivi nell'infrastruttura sanitaria dei paesi in via di sviluppo. Molte economie emergenti stanno vivendo una crescita economica sostanziale che sta consentendo maggiori investimenti per rafforzare i loro sistemi sanitari. Questo include l'espansione della copertura assicurativa sanitaria, la costruzione di nuovi ospedali e cliniche, e il miglioramento delle capacità diagnostiche e di trattamento.

Poiché le strutture sanitarie aumentano nelle regioni in via di sviluppo, più pazienti con cancro saranno in grado di accedere alla chemioterapia localmente. Questo aumenta il tasso di utilizzo della chemioterapia e cresce corrispondentemente la piscina paziente che sperimenta CIN. Analogamente, l'assicurazione sanitaria potenziata può aiutare a superare le barriere finanziarie che limitano l'accesso a terapie CIN costose.

L'approfondimento dell'infrastruttura sanitaria nei paesi in via di sviluppo presenta quindi prospettive lucrative per i produttori di droga CIN e i fornitori di servizi per aumentare la penetrazione del mercato in questi mercati di crescita non sfruttati. Entrare nei mercati dei paesi in via di sviluppo prima permette alle aziende di acquisire familiarità e dominare come strutture sanitarie continuano a modernizzare nei prossimi anni.

Preferenze dei prescrittori di Mercato della Neutropenia indotta dalla chemioterapia

CIN tipicamente si verifica seguendo i regimi di chemioterapia dati per vari tipi di cancro. Il trattamento CIN di prima linea comporta l'uso di fattori di colony-stimolting granulociti (G-CSF), che lavorano per stimolare la produzione di globuli bianchi. I G-CSF più comunemente prescritti sono pegfilgrastim (Neulasta) e filgrastim (Neupogen). Pegfilgrastim è preferito sopra filgrastim per la sua più conveniente dosaggio una volta per ciclo.

Nei casi in cui il trattamento di prima linea con G-CSF è controindicato o non ben tollerato, i prescritti possono optare per terapie di seconda linea. Il biosimile pegfilgrastim Ziextenzo (pegfilgrastim-bmez) ha ottenuto l'accettazione come alternativa a basso costo a Neulasta per uso seconda linea. Per i pazienti con linfoma non-Hodgkin o tumori solidi su un regime di chemioterapia con rischio intermedio di neutropenia febrile, i prescritti possono scegliere i fattori di granulocite-macrofagia orale come il filgrastim di sodim (Grastofil) come opzione più conveniente.

I fattori chiave che influenzano le scelte di trattamento CIN dei prescritti includono l'efficacia della droga e i profili di sicurezza, i percorsi di amministrazione, le considerazioni sui costi e le restrizioni dei pagamenti. I pazienti più giovani in buona salute generale tollerano i regimi più aggressivi, permettendo protocolli ad alto rischio con una maggiore attività antitumorale. Al contrario, i pazienti anziani o immunocompromessi tendono a ricevere regimi a basso rischio favorendo la gestione ambulatoriale.

Analisi delle opzioni di trattamento di Mercato della Neutropenia indotta dalla chemioterapia

La Neutropenia indotta dalla chemioterapia (CIN) può essere trattata in modo diverso in base alla sua gravità e al regime di chemioterapia. Le opzioni di trattamento variano da un monitoraggio ravvicinato alla terapia farmacologica.

Per il CIN delicato (conto neutrofilo assoluto (ANC) ≥1000 celle/μL), il trattamento non è di solito necessario ma i pazienti sono strettamente monitorati. Per CIN moderato (ANC 500-999 celle/μL), il medico può prescrivere iniezioni G-CSF come pegfilgrastim (Neulasta) o filgrastim (Neupogen). Questi farmaci stimolano il midollo osseo a produrre più globuli bianchi, riducendo il rischio di infezione. Sono somministrati 24 ore dopo che la chemioterapia termina, in una singola dose per pegfilgrastim e dosi giornaliere per il filgrastim fino al recupero di ANC.

Per CIN grave (ANC <500 celle/μ L con febbre o ANC <100 cellule/μL), il trattamento in pazienti con antibiotici per via endovenosa (IV), antifungini e G-CSF è necessario. I medici preferiscono pegfilgrastim o biosimilare Ziextenzo come una singola dose è più conveniente delle iniezioni filgrastim quotidiane. L'ospedalizzazione permette un monitoraggio ravvicinato per la febbre che potrebbe indicare l'infezione.

Nei pazienti ad alto rischio che ricevono la chemioterapia con >20% incidenza di neutropenia febrile, la profilassi primaria G-CSF con pegfilgrastim o filgrastim è raccomandata per ogni ciclo di chemioterapia per prevenire complicazioni. Questo rende G-CSFs l'opzione di trattamento più preferita in questi casi.

Strategie vincenti chiave adottate dai principali attori di Mercato della Neutropenia indotta dalla chemioterapia

Innovazione del prodotto - Lo sviluppo di nuovi farmaci per il trattamento del CIN è stata una strategia fondamentale per i leader di mercato. Ad esempio, Amgen's Neulasta è stato il primo farmaco approvato dalla FDA per trattare CIN nel 2002. Ha ridotto significativamente la durata e la gravità della neutropenia rispetto alle terapie G-CSF disponibili al momento. Questo ha stabilito Neulasta come lo standard di cura e ha aiutato Amgen garner oltre 80% quota di mercato.

Indicazioni di espansione - Ottenere l'approvazione per ulteriori indicazioni espande la piscina del paziente indirizzabile. Nel 2012, Neulasta è stato approvato per ridurre l'incidenza dell'infezione nei pazienti che ricevono farmaci anti-cancro mielosuppressivi associati a un'incidenza clinicamente significativa di neutropenia febrile.

Partner per biosimilars - Come si avvicinarono le scogliere dei brevetti, le aziende hanno collaborato con i produttori di biosimile. Ad esempio, nel 2019, Sandoz/Novartis ha lanciato Ziextenzo, un biosimile Neulasta approvato tramite una partnership con Mylan.

Acquisizioni - L'acquisto di concorrenti rafforzato portafogli. Nel 2015, Pfizer ha acquisito Hospira principalmente per il suo portafoglio, tra cui Neupogen, una terapia G-CSF. Questo ha dato a Pfizer due farmaci geneticamente ingegnerizzati G-CSF per competere contro Amgen.

Marketing aggressivo - Avviare campagne pubblicitarie dirette a consumo aumentano la consapevolezza del paziente e del medico. Ad esempio, Amgen ha fortemente commercializzato la convenienza di dosaggio di Neulasta una volta per ciclo rispetto alle iniezioni quotidiane di Neupogen, una strategia che ha contribuito ad aumentare la quota di Neulasta a oltre l'80% del mercato G-CSF.

Analisi segmentale di Mercato della Neutropenia indotta dalla chemioterapia

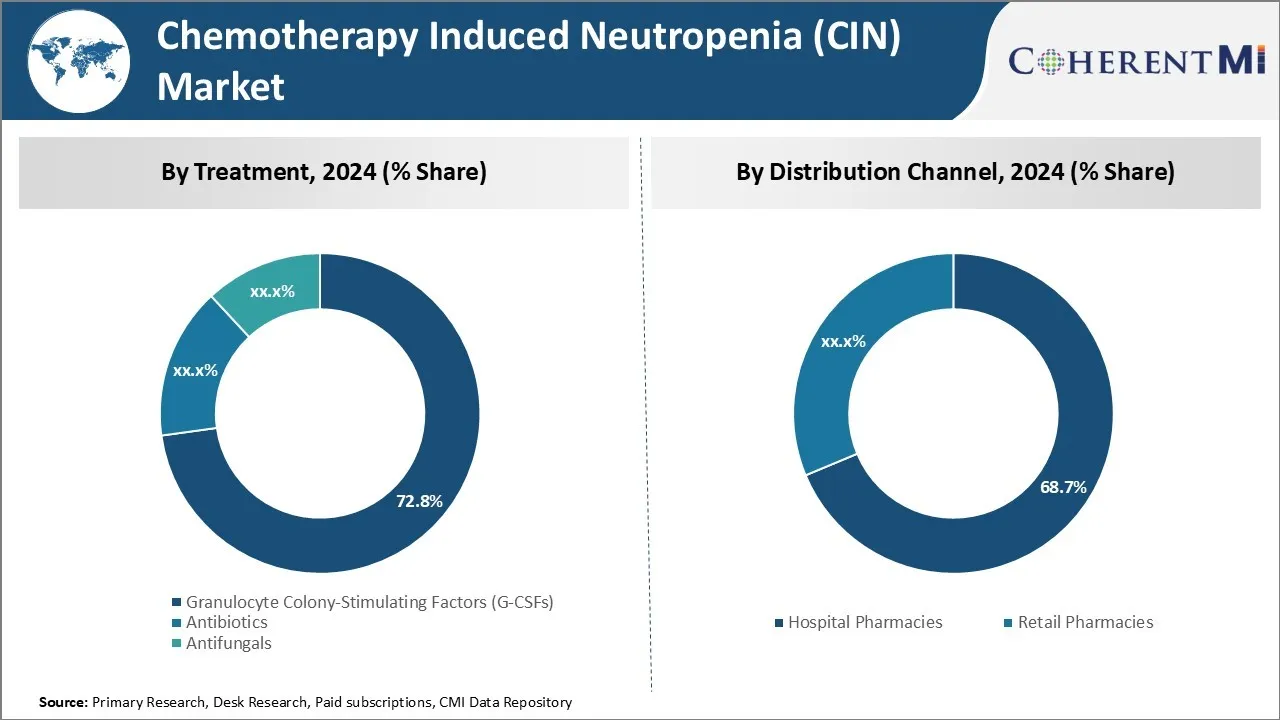

Insights, By Treatment: Recurrence of Neutropenia spinge la domanda di Granulocyte Colony-Stimulating Factors (G-CSFs)

In termini di trattamento, i fattori di stimolazione della colonia dei granulociti (G-CSFs) sono progettati per contribuire al 72,8% della quota di mercato nel 2024, che possiede la loro efficacia nella gestione di episodi ricorrenti di neutropenia associata alla chemioterapia. G-CSF come Filgrastim e Pegfilgrastim sono comunemente prescritti per i regimi di chemioterapia con alti rischi di causare neutropenia grave. Questi biologici funzionano stimolando il midollo osseo per produrre più globuli bianchi, contribuendo ad aumentare i conteggi di neutrofili e ridurre i rischi e gli impatti delle infezioni durante la chemioterapia.

La ricorrenza di neutropenia associata a cicli di chemioterapia successivi continua ad essere una sfida chiave nel trattamento del cancro. G-CSFs hanno dimostrato il record di traccia nel mitigare questo problema e mantenere le intensità di dose dei regimi di chemioterapia nel tempo. La loro capacità di ridurre l'incidenza di neutropenia febrile, consentire l'amministrazione on-time di dosi di chemioterapia complete con interruzioni minime, e prevenire ospedalizzazioni aiuta a guidare la domanda coerente di G-CSF, soprattutto tra i pazienti ad alto rischio.

Insights, da canale di distribuzione: la prevalenza crescente del cancro aumenta le vendite di farmacia dell'ospedale

In termini di canale di distribuzione, le farmacie ospedaliere possono contribuire al 68,7% del mercato nel 2024, a causa della natura acuta della neutropenia indotta dalla chemioterapia e del suo trattamento. Una crescente prevalenza di tumori trattati con regimi di chemioterapia come il cancro al seno, il cancro ai polmoni e la leucemia ha portato a volumi più elevati di cure tumorali e di somministrazioni di chemioterapia negli ospedali.

I pazienti affetti da complicazioni di chemioterapia come neutropenia febrile richiedono un intervento medico immediato e somministrazione di farmaci IV sotto la supervisione dell'ospedale. La convenienza di procurare e amministrare iniezioni G-CSF, antibiotici e altri farmaci di supporto neutropenia dalle farmacie ospedaliere per i pazienti ammessi guida le loro vendite.

Rigorosi requisiti di catena a freddo e una breve durata di conservazione di biologics come G-CSFs incoraggiano anche lo stoccaggio centralizzato e la distribuzione attraverso catene di fornitura ospedaliere rispetto alle impostazioni di vendita al dettaglio. Inoltre, le politiche di farmacovigilanza ospedaliera e gli elenchi formulari favoriscono la distribuzione di nuovi e ad alto costo di neutropenia farmaci attraverso canali di erogazione dell'ospedale.

Insights, Per Cancro Tipo: Terapie mirate Aumentare Neutropenia Rischio nei pazienti con cancro al seno

In termini di tipo di cancro, il cancro al seno contribuisce alla quota più alta del mercato in quanto è uno dei tipi più comuni di cancro trattato con la chemioterapia intensiva. Mentre i progressi terapeutici hanno migliorato i risultati del trattamento per il cancro al seno, i farmaci chemioterapia più recenti e le terapie mirate stessi contribuiscono a maggiori rischi di neutropenia a causa del loro meccanismo di azione.

Una crescente adozione di reggimenti adiuvanti combinati a base di antraciclina e taxane aumenta la gravità e la frequenza degli episodi di neutropenia rispetto ai vecchi standard di cura. Inoltre, gli inibitori CDK4/6 e gli inibitori PARP utilizzati nelle impostazioni metastatiche aggiungono effetti mielosuppressivi moltiplicativi quando somministrati con backbone chemioterapia.

Maggiore necessità di gestire efficacemente le complicanze di neutropenia spingere l'uso del supporto G-CSF, PJP / profilassi fungina e tassi di ricovero tra la grande e crescente piscina del paziente del cancro al seno che riceve terapie complesse multi-modalità.

Ulteriori approfondimenti di Mercato della Neutropenia indotta dalla chemioterapia

- Nel 2020, circa 1,79 milioni di pazienti erano in chemioterapia nel 7MM, con il numero più alto negli Stati Uniti. Tra questi, sono stati segnalati oltre 900.000 casi di CIN, con pazienti con cancro al seno che mostrano i più alti tassi di CIN.

- Tasso di Incidenza: Circa il 20-30% dei pazienti chemioterapia sviluppano neutropenia grave.

- Ospedalizzazione Costi: gli ospedalizzazioni CIN possono aggiungere circa 15.000 dollari per paziente per episodio ai costi sanitari.

Panoramica competitiva di Mercato della Neutropenia indotta dalla chemioterapia

I principali attori che operano nel mercato di Chemotherapy Induced Neutropenia (CIN) includono Amgen Inc., Sandoz, Teva Pharmaceutical Industries Ltd., Coherus BioSciences e Mylan N.V.

Mercato della Neutropenia indotta dalla chemioterapia Leader

- Amgen Inc.

- Sandoz

- Teva Farmaceutica Industries Ltd.

- Coherus BioSciences

- Mylan N.V.

Mercato della Neutropenia indotta dalla chemioterapia - Rivalità competitiva

Mercato della Neutropenia indotta dalla chemioterapia

(Dominato dai principali attori)

(Altamente competitivo con molti attori.)

Sviluppi recenti in Mercato della Neutropenia indotta dalla chemioterapia

- Nel mese di agosto 2023, Amgen Inc. ha annunciato una partnership con un'azienda biotech per sviluppare terapie G-CSF di nuova generazione, mirando a migliorare i risultati dei pazienti e ridurre gli effetti collaterali. Amgen è stato attivo in altre aree correlate, come il loro recente focus sulle coniugazioni anticorpo-droga (ADCs).

- Nel febbraio 2021 Spectrum Pharmaceuticals ricevette l'approvazione della FDA per Cosela (trilaciclib), progettata per proteggere il midollo osseo dai danni alla chemioterapia, incluso il CIN.

- All'inizio del 2023, Coherus ha ricevuto l'approvazione della FDA per l'autoiniettore UDENYCA®, una nuova presentazione del loro biosimile pegfilgrastim esistente, UDENYCA® (pegfilgrastim-cbqv). Questa approvazione ha introdotto un metodo di amministrazione innovativo che fornisce maggiore flessibilità e controllo per i pazienti sottoposti a trattamento del cancro, permettendo loro di ricevere iniezioni a casa o in un ambiente clinico senza la necessità di un dispositivo on-body .

- Nel 2020, BeyondSpring Pharmaceuticals ha avanzato la Plinabulina in studi clinici di fine stadio, sottolineando il suo potenziale come modulatore immunitario differenziato per la gestione della neutropenia indotta dalla chemioterapia (CIN). Plinabulin è noto per il suo doppio meccanismo di azione, combinando effetti anti-cancro con la protezione dei neutrofili, che lo rende una terapia unica e promettente in questa zona. Il progresso della Plinabulina negli studi clinici ha sottolineato il suo potenziale come uno sviluppo significativo nella gestione del CIN.

Mercato della Neutropenia indotta dalla chemioterapia Segmentazione

- Per trattamento

- Fattori di colonizzazione di Granulocyte (G-CSF)

- Filgrasti

- Pegfilgrastim

- Lenograstim

- Lipegfilgrastim

- Antibiotici

- Antifungini

- Fattori di colonizzazione di Granulocyte (G-CSF)

- Dal canale di distribuzione

- Farmacie ospedaliera

- Farmacie al dettaglio

- Tipo di Cancro

- Cancro del seno

- Cancro polmonare

- Cancro ovarico

- Leucemia mieloide acuta (AML)

- Lymphoma

Vorresti esplorare l'opzione di acquistosingole sezioni di questo report?

Domande frequenti :

Quanto è grande il mercato indotto dalla chemioterapia neutropenia (CIN)?

Il mercato di neutropenia indotta dalla chemioterapia (CIN) è stimato essere valutato a 14,16 Bn USD nel 2024 e si prevede di raggiungere USD 19.78 Bn entro il 2031.

Quali sono i fattori chiave che ostacolano la crescita del mercato di neutropenia indotta dalla chemioterapia?

La natura costosa delle terapie CIN può limitare l'accessibilità, soprattutto nelle regioni a basso reddito. Inoltre, gli effetti collaterali associati a G-CSFS possono scoraggiare l'uso e la conformità tra i pazienti. Questi sono i principali fattori che ostacolano la crescita del mercato di neutropenia indotta dalla chemioterapia (CIN).

Quali sono i principali fattori che guidano la crescita del mercato di neutropenia indotta dalla chemioterapia (CIN).

L'aumento dell'incidenza del cancro a livello globale porta ad un maggiore utilizzo della chemioterapia, in seguito all'elevazione dei casi CIN e allo sviluppo di G-CSFS biosimilare offre opzioni di trattamento economicamente vantaggiose sono i principali fattori che determinano il mercato dei neutropenia indotti dalla chemioterapia (CIN).

Qual è il trattamento leader nel mercato di neutropenia indotta dalla chemioterapia (CIN)?

Il segmento principale del trattamento è i fattori di stimolazione della colonia dei granulociti (G-CSF).

Quali sono i principali attori che operano nel mercato di neutropenia indotta dalla chemioterapia?

Amgen Inc., Sandoz Teva Farmaceutica Industries Ltd., Coherus BioSciences e Mylan N.V. sono i principali attori.

Quale sarà il CAGR del mercato di neutropenia indotta dalla chemioterapia (CIN)?

Il mercato di neutropenia indotta dalla chemioterapia (CIN) è previsto per il 4,9% dal 2024-2031.