Mercato del software di prova clinica ANALISI DIMENSIONE E QUOTA - TENDENZE DI CRESCITA E PREVISIONI (2024 - 2031)

Il mercato del software di prova clinica è segmentato dalle caratteristiche del software (EDC, eCOA/ePRO, eConsent), da tipo di distribuzione (On-clou....

Mercato del software di prova clinica Dimensione

Dimensione del mercato in USD Bn

CAGR14.3%

| Periodo di studio | 2024 - 2031 |

| Anno base della stima | 2023 |

| CAGR | 14.3% |

| Concentrazione del mercato | Medium |

| Principali attori | Advarra, Arisglobal, Assistente, Calyx, Clario e tra gli altri |

faccelo sapere!

Mercato del software di prova clinica Analisi

Il mercato del software di prova clinica è stimato per essere valutato a USD 0.9 Bn in 2024 e si prevede di raggiungere USD 2.3 Bn entro il 2031, crescita a un tasso di crescita annuale composto (CAGR) del 14,3% dal 2024 al 2031. L'aumento dell'investimento in R&D da parte delle aziende farmaceutiche e l'aumento della domanda di sistemi di acquisizione dei dati migliorati e di gestione degli studi clinici sta portando la crescita di questo mercato.

Il mercato del software di prova clinica dovrebbe crescere costantemente durante il periodo di previsione. Con i progressi tecnologici e la pressione per aumentare l'efficienza, c'è la domanda di sistemi di gestione degli studi clinici che permettono il monitoraggio basato sul rischio, le tecniche di monitoraggio remoto e l'uso di telehealth per i follow up dei pazienti. Questo aiuterà le organizzazioni a semplificare i processi e ridurre i costi operativi relativi alle sperimentazioni cliniche.

Mercato del software di prova clinica Tendenze

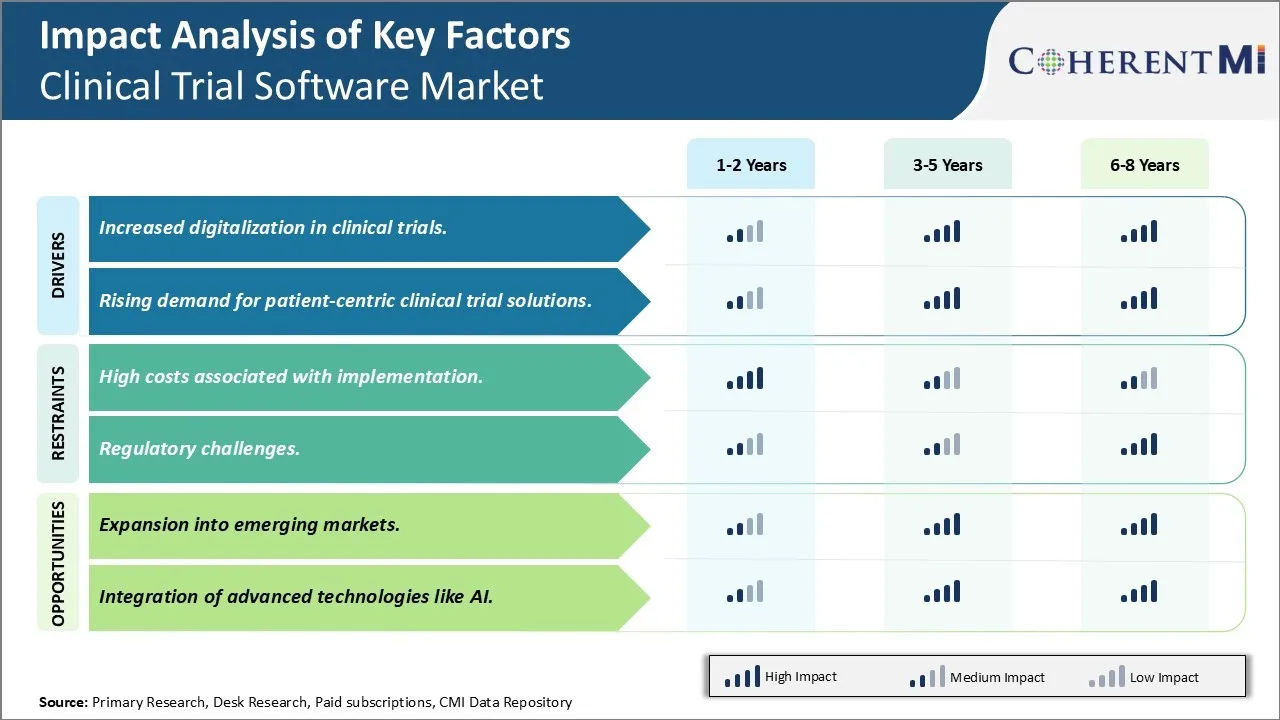

Driver di mercato - Aumento della digitalizzazione negli studi clinici

La digitalizzazione è in rapida crescita nel settore sanitario e gli studi clinici non fanno eccezione. I registri della salute elettronica, la telesalute, il monitoraggio remoto dei pazienti e altre soluzioni digitali hanno fatto la loro strada nelle pratiche sanitarie tradizionali e la stessa tendenza è testimoniata negli studi clinici. La pandemia ha ulteriormente accelerato questo cambiamento come restrizioni di viaggio e norme di distanziamento sociale ha reso difficile condurre visite di prova clinica in-persona e modi tradizionali di raccolta dati su carta non erano più fattibili.

Questo ha spinto gli stakeholder di sperimentazione clinica ad adottare tecnologie e soluzioni digitali per garantire la continuità di prova. Tecnologie come sistemi di acquisizione dati elettronici, eConsenting, wearables, app, dispositivi di monitoraggio remoto e telehealth vengono sfruttati ora per catturare digitalmente i dati di prova clinica da siti e pazienti. Modelli di prova clinici decentrati e ibridi sono diventati più popolari che coinvolgono elementi di visite decentralizzate e/o virtuali dei pazienti. Tutti questi cambiamenti hanno aumentato la dipendenza dal software di prova clinica per alimentare gli studi clinici digitali. Le soluzioni software di sperimentazione clinica forniscono funzionalità come la valutazione dei risultati clinici elettronici, ePRO, eDiary, la gestione dell'approvvigionamento di droga digitale, la raccolta di dati da remoto ecc. che aiutano a collegare i pazienti e i siti virtualmente e a garantire la cattura dei dati senza soluzione di continuità.

Questa crescente trasformazione digitale indica che solo i metodi tradizionali basati sulla carta non saranno sufficienti per rispondere alle esigenze attuali e future della ricerca clinica complessa. Le soluzioni digitali portano vantaggi come la qualità e l'affidabilità dei dati migliorati, l'impegno del paziente abilitato, le prestazioni ottimizzate del sito e la capacità di includere diverse popolazioni del paziente in remoto. Aiutano anche a superare le barriere come i dati imprecisi o incompleti, la perdita di follow up, segnalando ritardi ecc. che affliggono le prove convenzionali. Questo spinge la necessità tra gli stakeholder di sperimentazione clinica di adottare software specializzati per consentire un flusso di lavoro di prova clinica digitale end-to-end e contribuire a trasformare le sperimentazioni tradizionali. In avanti, le tecnologie digitali dovrebbero rimanere elementi fondamentali dei progetti di prova clinica e una maggiore integrazione di questi strumenti con software di prova clinica sarà importante per le prove future.

Market Driver - Rising della domanda di soluzioni cliniche orientate al paziente

C'è una crescente enfasi sugli approcci paziente-centrici nella ricerca clinica e nelle prove. I pazienti sono riconosciuti come partner importanti piuttosto che soggetti meri. Le loro prospettive, la qualità della vita, la comodità e l'esperienza di prova generale stanno guadagnando più attenzione da regolatori, sponsor e tavole etiche. Questo cambiamento è guidato sia da considerazioni altruistiche, così come le difficoltà nel reclutamento e nella ritenzione dei pazienti che affliggono molte prove che portano a ritardi o fallimento completo. Affrontare le esigenze dei pazienti e rendere le prove più favorevoli e coinvolgenti è considerato critico per migliorare la fattibilità del processo.

I fornitori di software di prova clinica stanno riconoscendo questo cambiamento e sviluppando caratteristiche e funzioni più paziente-centrici. Questo include processi eConsenting facili da usare, ePRO interattivi eDiary disponibili su dispositivi, promemoria personalizzabile, capacità di caricare qualsiasi tipo di dati da dispositivi di monitoraggio domestico, opzione per chattare con medici e coordinatori, monitoraggio dello stato, premi e realizzazioni ecc. L'obiettivo è quello di trasformare la raccolta dei dati in un processo più coinvolgente per i pazienti che possono essere montati senza soluzione di continuità nella vita quotidiana. Gli sponsor stanno anche sfruttando le comunità dei pazienti e gli strumenti digitali per comprendere meglio le esigenze dei pazienti, educarli sulle malattie e migliorare l'alfabetizzazione della salute. Ciò contribuisce a migliorare la consapevolezza, i tassi di reclutamento, nonché aumentare la partecipazione e la conformità.

Un altro driver per gli strumenti paziente-centrici è il decentramento delle prove. I modelli decentralizzati e ibridi coinvolgono elementi di visite virtuali e/o home-based che richiedono capacità di autogestione paziente in misura maggiore. Questo richiede software di prova clinica progettato specificamente tenendo a mente la prospettiva del paziente in modo da poter navigare facilmente flussi di lavoro decentrati. Tecnologie emergenti come l'AI, gli assistenti virtuali vengono anche esplorati per fornire informazioni personalizzate, promemoria e assistenza remota ai pazienti che partecipano attivamente alle prove decentrate.

Market Challenge - Costi elevati associati all'implementazione

Una delle principali sfide affrontate dal mercato del software di prova clinica è l'elevato costo associato all'implementazione di queste soluzioni. Le soluzioni software di prova clinica richiedono un investimento iniziale considerevole e hanno costi di distribuzione e manutenzione elevati. Questo perché il software di prova clinica si occupa di compiti complessi relativi al reclutamento dei pazienti, alle assegnazioni di droga, alla cattura dei dati e alla conformità normativa. Gli strumenti software sofisticati sono necessari per gestire in modo efficiente questi compiti complessi.

Inoltre, il software di prova clinica spesso deve essere personalizzato secondo i requisiti specifici dei singoli clienti e la natura della prova clinica. Tutti questi fattori contribuiscono a costi di implementazione notevolmente elevati. I costi crescenti pongono pressione sulle piccole e medie imprese farmaceutiche/biotecniche e sulle organizzazioni di ricerca cliniche. Con budget ristretti, è difficile per molti giocatori giustificare gli investimenti necessari. Questa barriera ad alta voce limita l'adozione di software di prova clinica avanzato soprattutto nei mercati in via di sviluppo.

Opportunità di mercato - Espansione nei mercati emergenti

Una delle principali opportunità per i giocatori nel mercato del software di prova clinica è il potenziale di espansione nei mercati emergenti. Attualmente, il mercato del software di prova clinica è altamente concentrato in regioni sviluppate come il Nord America e l'Europa occidentale a causa dell'alta concentrazione di R&D farmaceutico. Tuttavia, i mercati emergenti in Asia Pacifico, America Latina, Europa orientale, Medio Oriente e Africa sono tenuti a offrire prospettive di crescita redditizie in corso. Fattori come la crescita della spesa sanitaria, l'aumento delle attività dell'organizzazione di ricerca del contratto e l'aumento dell'adozione dei modelli di outsourcing di sperimentazione clinica stanno alimentando la domanda nelle regioni emergenti.

Inoltre, con il miglioramento dei quadri normativi e lo sviluppo delle industrie farmaceutiche locali, più studi clinici si stanno spostando verso mercati emergenti a basso costo. Questo presenta significative opportunità per i fornitori di software di prova clinica di sfruttare i mercati emergenti relativamente non mappati. Gli sforzi per personalizzare le soluzioni secondo i requisiti e i budget dei clienti nelle regioni emergenti saranno cruciali per guidare l'adozione.

Panoramica competitiva di Mercato del software di prova clinica

I principali giocatori che operano nel mercato del software di prova clinica includono Advarra, Arisglobal, AssistRx, Calyx, Clario, IBM, IQVIA, Medidata, Oracle, Signant Health e Veeva.

Mercato del software di prova clinica Leader

- Advarra

- Arisglobal

- Assistente

- Calyx

- Clario

Mercato del software di prova clinica - Rivalità competitiva

Mercato del software di prova clinica

(Dominato dai principali attori)

(Altamente competitivo con molti attori.)

Sviluppi recenti in Mercato del software di prova clinica

- Nell'agosto 2023, Texas Tech University Health Sciences Center ha collaborato con Deep 6 AI per lanciare un programma AI per gli studi clinici.

- Nell'agosto 2023, Globant ha collaborato con Medocity per accelerare la digitalizzazione nella ricerca clinica.

- Nel luglio 2023, ClinOne formò una joint venture con PRIMR per migliorare l'impegno di sperimentazione clinica.

Mercato del software di prova clinica Segmentazione

- Da Caratteristiche del software

- EDC

- eCOA/ePRO

- eConsenso

- Per tipo di distribuzione

- On-cloud

- On-premise

Vorresti esplorare l'opzione di acquistosingole sezioni di questo report?

Domande frequenti :

Quali sono i fattori chiave che ostacolano la crescita del mercato del software di prova clinica?

Gli alti costi associati alle sfide di implementazione e regolazione sono i principali fattori che ostacolano la crescita del mercato del software di prova clinica.

Quali sono i principali fattori che guidano la crescita del mercato del software di prova clinica?

L'aumento della digitalizzazione negli studi clinici e l'aumento della domanda di soluzioni di sperimentazione clinica-centrica sono i principali fattori che guidano il mercato del software di prova clinica.

Quali sono le caratteristiche principali del software nel mercato del software di prova clinica?

Le caratteristiche principali del segmento software è EDC.

Quali sono i principali giocatori che operano nel mercato del software di prova clinica?

Advarra, Arisglobal, AssistRx, Calyx, Clario, IBM, IQVIA, Medidata, Oracle, Signant Health e Veeva sono i principali giocatori.

Quale sarà il CAGR del mercato del software di prova clinica?

Il CAGR del mercato del software di prova clinica è previsto per il 14,3% dal 2024-2031.