Mercato della vetroresina ANALISI DIMENSIONE E QUOTA - TENDENZE DI CRESCITA E PREVISIONI (2024 - 2031)

Il mercato della vetroresina è segmentato dal materiale (E Glass, ECR Glass, H Glass, AR Glass, S Glass), dal tipo di prodotto (Glass Wool, Chopped St....

Mercato della vetroresina Dimensione

Dimensione del mercato in USD Bn

CAGR6.53%

| Periodo di studio | 2024 - 2031 |

| Anno base della stima | 2023 |

| CAGR | 6.53% |

| Concentrazione del mercato | High |

| Principali attori | Owens Corning, Jushi Group Co., Ltd., PPG Industries, Inc., Saint-Gobain S.A., Nippon Electric Glass Co., Ltd. e tra gli altri |

faccelo sapere!

Mercato della vetroresina Analisi

Il mercato della fibra di vetro è stimato per essere valutato a USD 29.01 Bn nel 2024 e si prevede di raggiungere USD 45.16 Bn entro il 2031, crescendo ad un tasso di crescita annuale composto (CAGR) del 6,53% dal 2024 al 2031. La tendenza del mercato della fibra di vetro mostra una crescente domanda guidata da ristrutturazioni ed esigenze per materiali ad alta efficienza energetica.

Mercato della vetroresina Tendenze

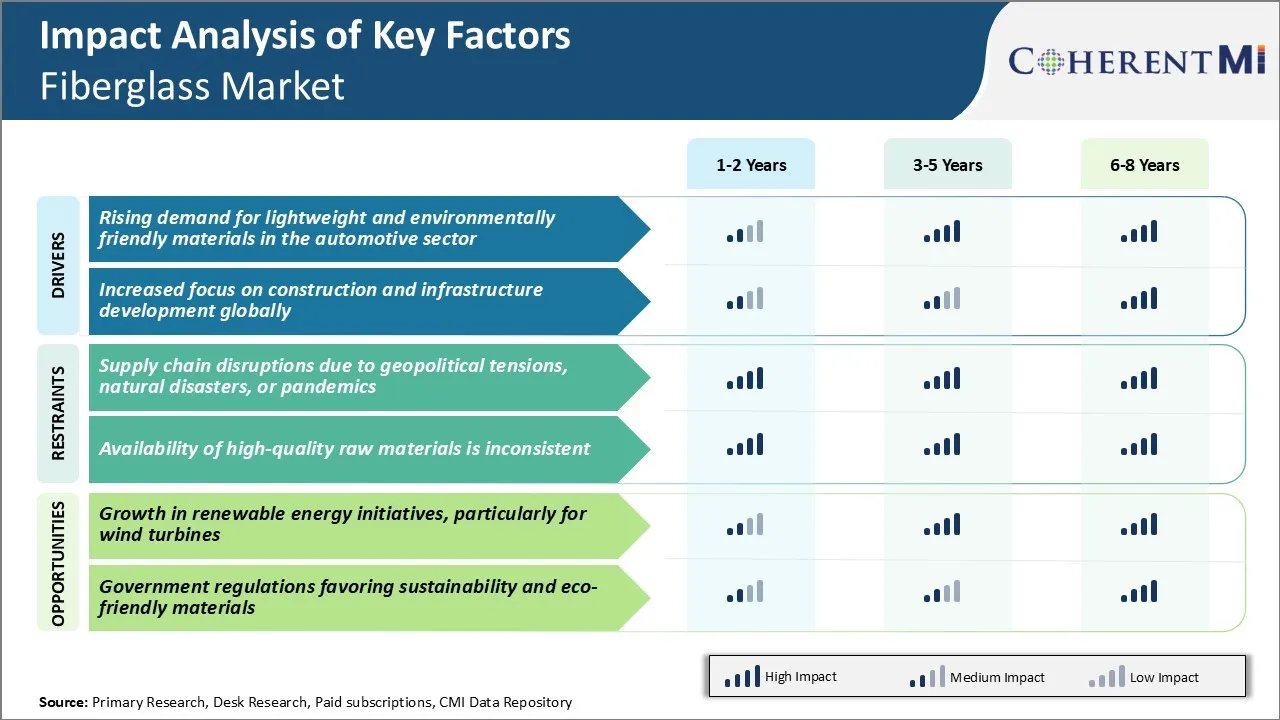

Driver di mercato - Rising Demand per i materiali leggeri nel settore automobilistico

Il settore automobilistico ha messo in evidenza lo sviluppo di veicoli leggeri al fine di migliorare l'efficienza del carburante e ridurre le emissioni. I compositi in vetroresina stanno guadagnando popolarità tra i produttori di automobili in quanto offrono un notevole risparmio di peso rispetto ai materiali convenzionali come l'acciaio. La fibra di vetro è circa il 30% più leggera dell'acciaio, ma fornisce una resistenza equivalente, a causa della quale i giocatori del mercato della fibra di vetro stanno osservando le opportunità nel settore automobilistico.

Molti automaker hanno iniziato a utilizzare fibra di vetro nei pannelli del corpo esterno, tetti, cappe e altre parti non strutturali per perdere chilogrammi fuori i loro veicoli senza compromettere le prestazioni. I produttori Premium si stanno concentrando soprattutto sui loro sforzi per la distribuzione di compositi avanzati per ottenere un vantaggio nel segmento competitivo del veicolo di lusso. I loro clienti sono disposti a pagare di più per i veicoli con chilometraggio migliorato.

Alcuni modelli hanno ridotto il peso fino al 20% attraverso l'uso strategico della fibra di vetro. Questo li aiuta a soddisfare severe norme di efficienza del carburante e di emissione senza dover ridurre i motori o fare altri sacrifici. Con le normative sempre più strette ogni anno, la domanda di soluzioni di leggerezza dal settore auto sta crescendo costantemente.

Driver di mercato - Maggiore attenzione alla costruzione e allo sviluppo delle infrastrutture

C'è un crescente riconoscimento tra i governi di tutto il mondo sul ruolo critico che le infrastrutture svolgono nella crescita economica a lungo termine e nella sostenibilità. Progetti che vanno da strade, ponti, reti ferroviarie a energia, acqua e impianti di trasporto sono foderati fino ad essere costruito o modernizzato.

L'industria delle costruzioni ha preso atto di questa opportunità e ha dilagato la pianificazione per prendere su progetti su larga scala. La fibra di vetro trova ampie applicazioni nella costruzione da tubi, condotti, pannelli a strutture architettoniche a causa della sua resistenza alla corrosione, resistenza e peso relativamente più leggero. Le sue proprietà non conduttive lo rendono adatto anche per l'alloggiamento di componenti elettrici. I materiali in plastica rinforzata in vetroresina (FRP) sono ora comunemente utilizzati in applicazioni sanitarie come vasche, lavelli ecc. dove il peso leggero offre vantaggi ergonomici.

I paesi in via di sviluppo soprattutto in regioni come il Sud Asia, il Medio Oriente e l'Africa vedranno enormi investimenti nella costruzione di nuove città, strade e utilità. Anche nelle nazioni sviluppate, gli aggiornamenti alle infrastrutture esistenti apriranno nuovi viali insieme alle opportunità di mega annunci di progetto. Tutti i fattori considerati, il mercato globale della fibra di vetro è posizionato per guadagni sizable con maggiore sviluppo di costruzione e infrastrutture in tutto il mondo che forma un driver strutturale.

Sfida di mercato - Diruzioni di catena di fornitura a causa di tensioni geopolitiche, disastri naturali, o Pandemics

Essendo un'industria globalizzata, il mercato della fibra di vetro affronta sfide nel mantenere una catena di fornitura ininterrotta. Le tensioni geopolitiche tra le principali nazioni commerciali hanno interrotto le rotte commerciali e la disponibilità di materie prime negli ultimi anni. Il conflitto Russia-Ucraina è un esempio in cui le nazioni europee dipendono dalle forniture di gas naturale russo stanno esplorando soluzioni alternative.

Disastri naturali come gli uragani danneggiano anche la produzione e le infrastrutture di trasporto periodicamente. La pandemia COVID-19 ha ulteriormente evidenziato come l'intera economia possa arrivare ad un punto fermo a causa delle crisi sanitarie pubbliche. Chiusure internazionali di frontiera e riduzioni ha bloccato il movimento di beni e persone a livello globale. Questo ha interrotto le pratiche di gestione dell'inventario Just-In-Time dei produttori di vetroresina.

Sourcing fornitori alternativi a breve preavviso per soddisfare le esigenze di produzione è una grande sfida nel mercato della fibra di vetro. Mantenere la continuità aziendale e la soddisfazione del cliente durante tali perturbazioni della supply chain richiede una pianificazione agile della contingenza e strategizzazione da parte dei giocatori di mercato. La diversificazione geografica delle impronte di produzione e delle reti di fornitori può contribuire a mitigare la sovradipendenza su ogni singola regione.

Opportunità di mercato - Crescita nelle iniziative energetiche rinnovabili

La transizione globale verso soluzioni energetiche rinnovabili e pulite presenta notevoli opportunità per il mercato della fibra di vetro. In particolare, il segmento dell'energia eolica è una delle industrie rinnovabili più veloci. Secondo le stime del settore, le installazioni annuali di nuove turbine eoliche dovranno aumentare di cinque volte entro il 2050 per soddisfare gli obiettivi di riduzione delle emissioni mondiali.

Il vetroresina è caratterizzato ampiamente da pale eoliche per proprietà come il rapporto ad alta resistenza-peso, la resistenza alla corrosione e la longevità in condizioni esterne difficili. Poiché l'aggiunta di capacità rinnovabile guadagna slancio, la domanda di più grandi pale eoliche utilizzando compositi avanzati in fibra di vetro vedrà un aumento proporzionale.

I leader di mercato stanno intensificando gli investimenti in infrastrutture di produzione specializzate per soddisfare i progetti di lama in evoluzione. Le sovvenzioni governative e gli impegni di sourcing aziendale stanno inoltre accelerando l'adozione del potere eolico in tutto il mondo. Il mercato della fibra di vetro è ben disposto a beneficiare di questo slancio di crescita rinnovabile nei prossimi decenni.

Strategie vincenti chiave adottate dai principali attori di Mercato della vetroresina

Focus sull'innovazione dei prodotti attraverso R&D: I principali giocatori come Owens Corning, Jushi Group, Saint-Gobain, ecc hanno costantemente investito somme consistenti in R&D per sviluppare prodotti innovativi in fibra di vetro.

Acquisizioni strategiche di levaggio: Le acquisizioni sono una strategia importante utilizzata dalle migliori aziende per consolidare la quota di mercato e ampliare i portafogli dei prodotti. Ad esempio, nel 2020 Owens Corning acquisì Barrier Technologies, un produttore di facciate in vetroresina.

Diversificare le industrie di uso finale: Grandi giocatori si sono diversificati con successo oltre i tradizionali mercati di costruzione in nuovi verticali come l'energia eolica, il trasporto, la marina, ecc. Per esempio, Jushi Group ha rafforzato la sua presenza nell'industria eolica creando centri R&D focalizzati sullo sviluppo di materiali in fibra di vetro per pale eoliche.

Focus sulle economie emergenti: Le migliori aziende si concentrano sempre più sulle regioni ad alta crescita come Asia Pacifico e paesi del Medio Oriente.

Analisi segmentale di Mercato della vetroresina

Insights, Per Materiale: Versatilità di E Glass Guida la sua Dominanza di Mercato in Materiali di vetroresina

In termini di materiale, il mercato della fibra di vetro è dominato dal vetro E con una quota di mercato del 66,3% nel 2024. Ciò è dovuto alle sue proprietà materiali versatili e all'ampia applicabilità nei settori dell'uso finale. Il vetro E è costituito da silice, ossido di calcio, borace e ossido di sodio che gli fornisce caratteristiche chiave di elevata resistenza meccanica, buone proprietà elettriche e stabilità della dimensione a temperature elevate. La sua resistenza al calore consente di mantenere la resistenza alla trazione anche dopo una lunga esposizione ad alte temperature fino a 650° C.

Le fibre di vetro E dimostrano anche un'eccellente resistenza alla corrosione contro acidi, basi e sostanze chimiche organiche. Questa resistenza alla corrosione estende ulteriormente la durata di vita dei prodotti finali e riduce i costi di manutenzione. Inoltre, il vetro E possiede una giusta resistenza elettrica che lo rende adatto per applicazioni che coinvolgono isolamento elettrico. Sono queste proprietà di elevata resistenza, stabilità, resistenza e versatilità che hanno stabilito il vetro E come scelta primaria per diverse applicazioni composite.

Insights, per tipo di prodotto: capacità di isolamento termico della lana di vetro Guidare la sua Dominanza di mercato

In termini di tipo di prodotto, il mercato della fibra di vetro è guidato da lana di vetro con una quota di mercato del 43,2% nel 2024. Questo è dovuto alle sue proprietà di isolamento superiore. La lana di vetro è costituita da fibre sottili di vetro E che sono spun o disegnate in un materiale simile alla lana. Quando imballato o stratificato, queste fibre intrappolano l'aria all'interno dei loro interstizi fornendo un'eccellente resistenza termica. Il sottile diametro delle fibre di lana di vetro consente loro di resistere al trasferimento di calore attraverso la conduzione e la convezione su superfici.

Inoltre, la lana di vetro dimostra un buon assorbimento delle vibrazioni sonore che lo rende un materiale preferito per l'isolamento acustico nelle pareti edili e pavimenti. La sua resistenza all'umidità protegge l'integrità dell'isolamento negli ambienti umidi. La lana di vetro mostra anche flessibilità per ospitare la modellazione complessa e l'imballaggio in spazi ristretti. Queste caratteristiche di alto isolamento, assorbimento del suono e versatilità fisica hanno garantito l'adozione diffusa della lana di vetro nelle applicazioni di isolamento residenziale, commerciale e industriale.

Insights, per applicazione: Composites Leverage Fiberglass's Strength-to-Weight Vantaggi

In termini di applicazione, la fibra di vetro trova il più alto utilizzo in compositi a causa dei vantaggi inerenti resistenza-peso forniti dal materiale. L'elevata resistenza alla trazione dei filamenti di vetroresina, fino a quattro volte quella dell'acciaio per peso unitario, migliora sostanzialmente le caratteristiche meccaniche della struttura composita.

I compositi dimostrano anche una resistenza alla corrosione superiore a sostanze chimiche dure e umidità. La natura non conduttiva della vetroresina beneficia ulteriormente delle applicazioni di isolamento elettrico. Nel complesso, le proprietà leggere e ad alta resistenza dei compositi in fibra di vetro hanno portato alla loro ampia distribuzione attraverso i segmenti di trasporto, marittimo, tubo e edilizia.

Ulteriori approfondimenti di Mercato della vetroresina

- Partnership strategiche: Le aziende del mercato mondiale della fibra di vetro stanno formando alleanze per migliorare i loro portafogli di prodotto e espandere la loro portata globale. Ad esempio, Saint-Gobain S.A. ha collaborato con i distributori locali nei mercati emergenti per rafforzare la sua presenza.

- Acquisizioni: PPG Industries, Inc. ha acquisito più piccoli produttori di vetroresina per aumentare la sua quota nel mercato della fibra di vetro e accedere alle nuove tecnologie.

- Crescita regionale: La regione Asia-Pacifico detiene la più grande quota nel mercato mondiale della fibra di vetro a causa della rapida industrializzazione e crescita nel settore delle costruzioni, in particolare in Cina e in India.

- Domanda in Aerospaziale: La necessità dell'industria aerospaziale di materiali leggeri e durevoli contribuisce all'aumento dell'uso dei compositi in fibra di vetro nella produzione di aerei.

Panoramica competitiva di Mercato della vetroresina

I principali attori operanti nel mercato della fibra di vetro includono Owens Corning, Jushi Group Co., Ltd., PPG Industries, Inc., Saint-Gobain S.A., Nippon Electric Glass Co., Ltd., Chongqing Polycomp International Corporation (CPIC), Taishan Fiberglass Inc., Johns Manville Corporation, Nishan Boseki Co., Ltd., Binani 3B-The Fibreglass

Mercato della vetroresina Leader

- Owens Corning

- Jushi Group Co., Ltd.

- PPG Industries, Inc.

- Saint-Gobain S.A.

- Nippon Electric Glass Co., Ltd.

Mercato della vetroresina - Rivalità competitiva

Mercato della vetroresina

(Dominato dai principali attori)

(Altamente competitivo con molti attori.)

Sviluppi recenti in Mercato della vetroresina

- Nel marzo 2024, EDOTCO Bangladesh e Huawei Technologies (Bangladesh) Limited hanno firmato un Memorandum of Understanding (MoU) per introdurre una torre di telecomunicazioni eco-friendly realizzata in Fiberglass Reinforced Plastics (FRP). La firma avvenne durante il Mobile World Congress di Barcellona.

- Nel febbraio 2023, China Jushi Co., Ltd. ha avviato la costruzione della base di produzione intelligente Huai'an Lianshui Glass Fiber Zero-Carbon, con l'obiettivo di produrre fibre di vetro con emissioni zero di carbonio.

- Nel febbraio 2023, Owens Corning annunciò i piani per costruire una nuova struttura di 150.000 metri quadrati a Russellville, Arkansas, prevista per creare 50 posti di lavoro nel corso di due anni.

Mercato della vetroresina Segmentazione

- Materiale

- Vetro

- Raccolta Vetro

- Vetro H

- Vetro

- Vetro

- Tipo di prodotto

- Lana di vetro

- Chopped Strand

- Filati

- Rovings

- Tessuti

- Per applicazione

- Compositi

- Isolamento

Vorresti esplorare l'opzione di acquistosingole sezioni di questo report?

Domande frequenti :

Quanto è grande il mercato della fibra di vetro?

Il mercato della fibra di vetro è stimato essere valutato a USD 29.01 Bn nel 2024 e si prevede di raggiungere USD 45.16 Bn entro il 2031.

Quali sono i fattori chiave che ostacolano la crescita del mercato della fibra di vetro?

Le interruzioni della catena di fornitura dovute a tensioni geopolitiche, disastri naturali, pandemie e inconsistenti disponibilità di materie prime di alta qualità sono i principali fattori che ostacolano la crescita del mercato della fibra di vetro.

Quali sono i principali fattori che guidano la crescita del mercato della fibra di vetro?

L'aumento della domanda di materiali leggeri e rispettosi dell'ambiente nel settore automobilistico e l'aumento dell'attenzione sullo sviluppo delle infrastrutture e della costruzione sono i principali fattori che guidano il mercato della fibra di vetro.

Qual è il materiale leader nel mercato della fibra di vetro?

Il segmento principale del materiale è E Glass.

Quali sono i principali giocatori che operano nel mercato della fibra di vetro?

Owens Corning, Jushi Group Co., Ltd., PPG Industries, Inc., Saint-Gobain S.A., Nippon Electric Glass Co., Ltd., Chongqing Polycomp International Corporation (CPIC), Taishan Fiberglass Inc., Johns Manville Corporation, Nitto Boseshanki Co., Ltd., Binani 3B-The Fibreglass Company, Asahi Fiber Glass Fiber Glass Cobre. Le industrie sono i principali attori.

Quale sarà il CAGR del mercato della fibra di vetro?

Il CAGR del mercato della fibra di vetro è previsto per il 6,53% dal 2024-2031.