Terapia genetica nel mercato oftalmologia ANALISI DIMENSIONE E QUOTA - TENDENZE DI CRESCITA E PREVISIONI (2024 - 2031)

La terapia genetica nel mercato dell'oftalmologia è segmentata dall'indicazione (malattie reticole ereditate, malattie retiche acquistate), da Vector ....

Terapia genetica nel mercato oftalmologia Dimensione

Dimensione del mercato in USD Bn

CAGR25.2%

| Periodo di studio | 2024 - 2031 |

| Anno base della stima | 2023 |

| CAGR | 25.2% |

| Concentrazione del mercato | High |

| Principali attori | Johnson & Johnson Medicina innovativa, MeiraGTx, Terapeutica Beacon, Terapeutica del nanoscopio, Biologici GenSight e tra gli altri |

faccelo sapere!

Terapia genetica nel mercato oftalmologia Analisi

La terapia genica nel mercato di oftalmologia è stimata per essere valutata USD 1.2 Bn nel 2024 e si prevede di raggiungere USD 5,8 Bn entro il 2031, crescita a un tasso di crescita annuale composto (CAGR) del 25,2% dal 2024 al 2031. C'è una tendenza crescente visto nella terapia genica per trattare i disturbi oftalmici. I produttori sono coinvolti nella ricerca e sviluppo di nuovi prodotti di terapia genica per condizioni oftalmiche come la degenerazione maculare legata all'età che ha un alto tasso di prevalenza.

Terapia genetica nel mercato oftalmologia Tendenze

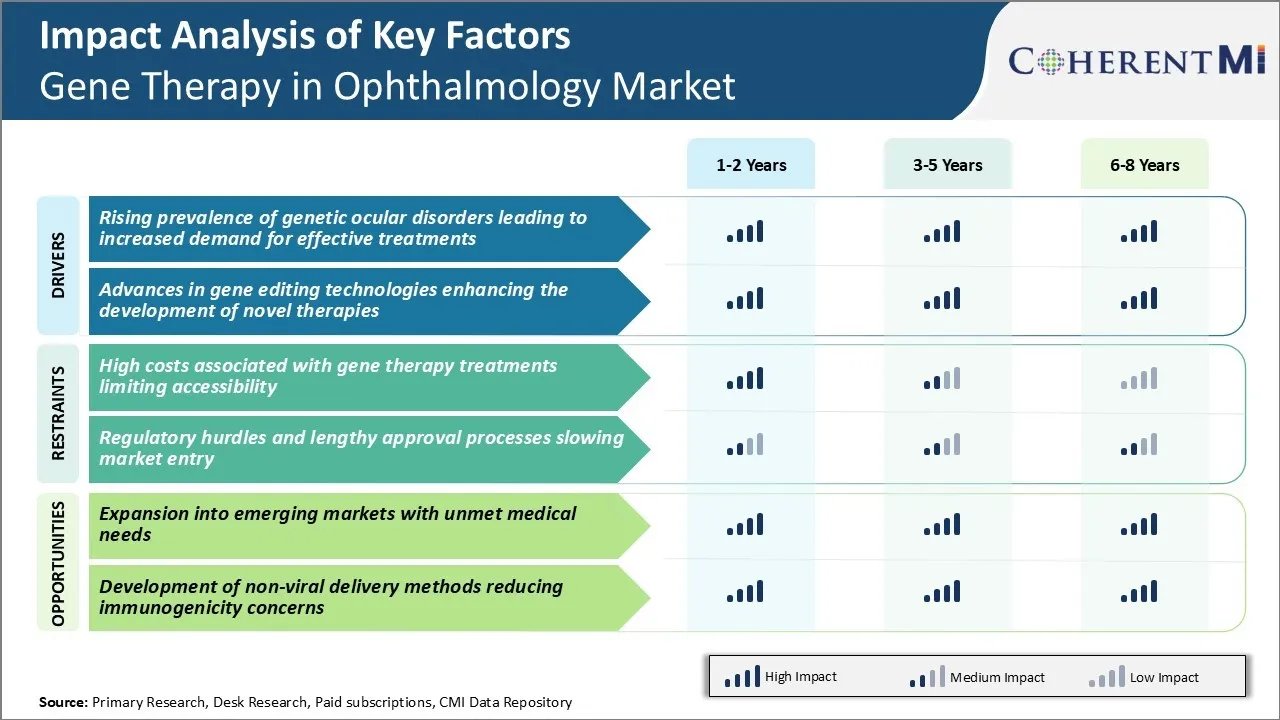

Driver di mercato - Prevalenza crescente di disturbi oculari genetici con conseguente aumento della domanda di trattamenti efficaci

I fattori genetici contribuiscono in modo significativo allo sviluppo di varie condizioni oftalmiche tra cui retinite pigmentosa, degenerazione maculare legata all'età (AMD) e glaucoma. I ricercatori hanno scoperto che le mutazioni in più di 250 geni possono portare solo alla degenerazione retinica. La prevalenza mondiale di tali malattie renali ereditate (IRD) è stimata a partire da 1 su 2.000-3.000 persone.

Recenti studi epidemiologici suggeriscono inoltre che l'onere dei disturbi dell'occhio genetico sta aumentando continuamente a causa dell'aumento dell'aspettativa di vita a livello globale. Le piscine dei pazienti in crescita che affrontano la perdita di visione debilitante a causa di cause genetiche hanno generato un forte bisogno di trattamenti innovativi. Le opzioni convenzionali come il farmaco e la chirurgia non hanno efficacia nell'arresto della progressione della malattia guidata da difetti genetici.

Le terapie genetiche, tuttavia, offrono la promessa di restauro o conservazione della visione a lungo termine mirando precisamente alle radici genetiche sottostanti di disturbi oculari. Questo potenziale per le terapie geniche per fornire un risultato curativo attraverso un'unica amministrazione ha suscitato un interesse significativo da parte di aziende biofarmaceutiche. Ha anche incoraggiato una maggiore iscrizione dei pazienti nelle prove cliniche in corso che valutano le terapie dei candidati per condizioni come l'amaurosi congenita di Leber e l'AMD.

Driver per il mercato - Avanzate in Gene Editing Technologies Migliorare lo sviluppo delle terapie novelle

Nel corso degli ultimi dieci anni, le tecnologie rivoluzionarie per la manipolazione dei geni hanno permesso enormi progressi nella ricerca della terapia genica e nello sviluppo dei prodotti. Tra questi spiccano CRISPR-Cas9, nucleasi di dita di zinco e nucleasi di TALE che permettono una rapida e accurata modifica delle sequenze di DNA. CRISPR in particolare ha rivoluzionato il campo attraverso la sua semplicità, versatilità e convenienza. Ha accelerato la scoperta e la ricerca preclinica facilitando lo screening su larga scala e le indagini mirate sulla mutagenesi.

Basandosi su queste piattaforme, gli scienziati stanno acquisendo approfondimenti sulle mutazioni genetiche causate dalle malattie e sui complessi meccanismi molecolari alla base della degenerazione retinica. Questo ha portato alla creazione di diversi modelli animali di prova-di-concetto che emulano le malattie degli occhi genetici umani. Tali modelli sono stati strumentali nel dimostrare la prova-di-principio per nuove strategie terapeutiche come l'eliminazione di geni difettosi, l'inserimento di copie geniche funzionali e l'integrazione genica attraverso la consegna virale del vettore.

In tandem, la disponibilità di strumenti di caratterizzazione avanzata sta facilitando la selezione di candidati terapeutici con dosaggi ideali, durata e attributi di targeting dei tessuti. Collettivamente, l'accelerazione del ritmo dell'evoluzione tecnologica consente agli scienziati di tradurre ambiziosi concetti di editing genico in terapeutici promettenti con attributi come l'amministrazione di una volta e l'efficacia per tutta la vita contro le condizioni di occhio genetico precedentemente intrattabili.

Sfida di mercato - costi elevati associati a trattamenti di Terapia Gene Limitare l'accessibilità

I trattamenti di terapia genetica per varie malattie oftalmiche hanno mostrato un enorme potenziale negli studi clinici. Tuttavia, una delle principali sfide continua ad essere l'alto costo associato allo sviluppo e alla fornitura di tali trattamenti. Lo sviluppo di una terapia genica efficace richiede in genere anni di ricerca e test rigorosi. Questo processo di sviluppo clinico è altamente costoso e rischioso.

Inoltre, la produzione di terapie geniche è un processo complesso che spesso coinvolge vettori virali personalizzati e un dosaggio attento per le esigenze specifiche di ciascun paziente. Tutti questi fattori contribuiscono al prezzo elevato di molte terapie genetiche attualmente disponibili o nel gasdotto.

Ad esempio, voretigene neparvovec, la prima terapia genica approvata per una malattia retina ereditata, ha un prezzo di listino di una volta di $ 850.000 per trattamento. Mentre ha mostrato risultati promettenti per i pazienti, tali alti costi limitano l'accesso del paziente e il rimborso dell'assicurazione per questo nuovo approccio di trattamento.

Poiché le terapie geniche per le condizioni oftalmiche continuano ad avanzare, abbattere i costi associati allo sviluppo e l'amministrazione sarà cruciale per massimizzare l'utilizzo e i benefici di questa tecnologia attraverso popolazioni più ampie del paziente.

Opportunità di mercato - Espansione nei mercati emergenti con bisogni medici unmet

Un'opportunità significativa per il mercato della terapia genica nell'oftalmologia sta nell'espansione nei mercati emergenti in Asia, America Latina, Medio Oriente e Africa. Molte popolazioni in queste regioni soffrono di un'alta prevalenza di accecazione delle malattie oftalmiche ma hanno mancato l'accesso alle opzioni di trattamento avanzate a causa di varie barriere economiche e infrastrutturali.

Le terapie genetiche hanno il potenziale di trasformare la gestione di disturbi renali generati geneticamente che attualmente hanno opzioni di trattamento limitate in questi mercati. Gli sviluppatori internazionali di droga e le aziende farmaceutiche nazionali possono capitalizzare su questa necessità non soddisfatta conducendo studi clinici e sottomissioni normative strategicamente su misura per i mercati emergenti. La collaborazione con i fornitori sanitari locali e i gruppi di advocacy dei pazienti contribuirà a facilitare l'identificazione del paziente e la consegna del trattamento.

Una strategia di espansione del mercato emergente di successo potrebbe consentire alle aziende di terapia genica di accedere a più grandi pool di pazienti e aumentare i ricavi in modo significativo. Ciò contribuirà anche a realizzare l'obiettivo di rendere accessibili a livello globale tali terapie rivoluzionarie.

Strategie vincenti chiave adottate dai principali attori di Terapia genetica nel mercato oftalmologia

Novartis è stato un pioniere nello sviluppo della terapia genica per le indicazioni di oftalmologia. Nel 2017 ha ricevuto l'approvazione per Luxturna (voretigene neparvovec), la prima terapia genica mai approvata negli Stati Uniti per una malattia retina ereditata. Luxturna è progettata per i pazienti con distrofia retinica associata a mutazione biallelica RPE65. Ha aiutato a ripristinare la visione in pazienti che avrebbero altrimenti sperimentato la perdita progressiva della visione. L'approvazione di Luxturna ha dimostrato la promessa della terapia genica per il trattamento delle condizioni oculari ereditate. Ha dato a Novartis il primo vantaggio e ha stabilito la sua leadership in questa zona terapeutica.

Spark Therapeutics ha seguito un percorso simile a Novartis. Nel 2018, ha ricevuto l'approvazione della FDA per Luxturma (voretigene neparvovec-rzyl), una terapia genica per i pazienti con distrofia retinica associata alla mutazione biallelica RPE65. Questo ha convalidato l'efficacia e la sicurezza della terapia genica per le condizioni retiniche. Ha permesso a Spark di prendere quota di mercato. Entro il 2026, Luxturma è progettato per raggiungere $550 milioni di vendite globali secondo gli analisti di GlobalData.

Entrambi i successi delle aziende hanno rafforzato la terapia genica come un paradigma di trattamento praticabile per le condizioni oftalmiche come le malattie retina ereditate. Hanno stabilito la prova clinica-di-concetto che ha de-riso il campo e ha attirato più giocatori. Oltre 15 biotecnologie stanno ora sviluppando varie terapie geniche per degenerazioni retiniche, glaucoma, occhio secco ecc.

Analisi segmentale di Terapia genetica nel mercato oftalmologia

Insights, Da Vector Tipo: Potenziale Clinico di AAV Guida la sua Dominanza

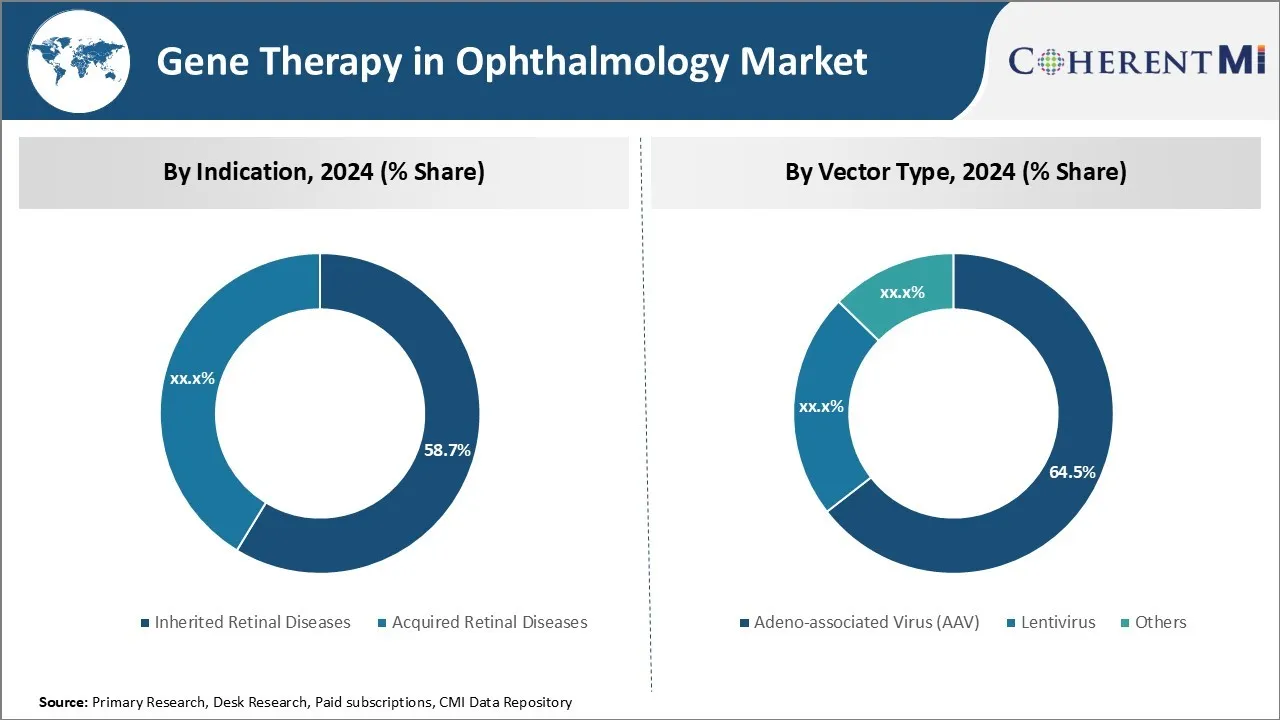

In termini di tipo vettoriale, il segmento di virus adeno-associated (AAV) è stimato a tenere la quota del 64,5% del mercato nel 2024, a causa del suo eccellente potenziale clinico per la terapia genica oculare. I vettori AAV sono emersi come vettore principale di scelta a causa della loro natura non patogena e la capacità di tradurre in modo efficiente le cellule retiniche senza effetti negativi. Hanno anche il vantaggio di espressione transgene a lungo termine in celle post-mitotiche come fotorecettori.

Inoltre, i sirotipi AAV come AAV2 dimostrano il tropismo per diversi tipi di cellule retiniche che li rendono adatti a colpire specifici disturbi renali. Diversi terapie geniche basate su AAV sono nelle fasi finali delle sperimentazioni cliniche che mostrano dati di sicurezza ed efficacia incoraggianti per indicazioni come LCA e AMD bagnato.

La scalabilità della produzione vettoriale AAV e la stabilità più lunga offrono anche vantaggi economici e logistici. La loro comprovata capacità di fornire in modo sicuro i geni terapeutici rende AAV il sistema vettoriale più ampiamente usato e commercialmente realizzabile attualmente per la terapia genica retinica.

Insights, da parte dell'utente finale: bisogno di assistenza avanzata

In termini di utente finale, gli ospedali contribuiscono alla quota più alta del mercato a causa della necessità di infrastrutture avanzate e cure multidisciplinari richieste per le procedure di terapia genica. La terapia genetica per disturbi oculari è una modalità di trattamento complessa che richiede attrezzature specializzate, professionisti addestrati e impianti di biosicurezza per la produzione e l'amministrazione vettoriale.

Gli ospedali con oftalmologia e dipartimenti di ricerca sono attualmente i principali centri che intraprendono studi clinici e trattamenti approvati per terapie genetiche retiniche. Hanno la necessaria configurazione per condurre la produzione di vettori, così come team multidisciplinari di chirurghi, medici e tecnici per la consegna del trattamento.

L'impostazione ospedaliera interna consente anche la cura postoperatoria e il monitoraggio dei pazienti. Poiché la domanda di terapia genica aumenta con la commercializzazione, gli ospedali svolgeranno un ruolo centrale nella sua consegna utilizzando le loro strutture avanzate e la rete più ampia per migliorare l'accesso dei pazienti a queste nuove terapie salvaguardanti. I centri di chirurgia ambulatoria e le cliniche oculari specializzate possono anche contribuire alla crescita del segmento ospedaliero a lungo termine.

Ulteriori approfondimenti di Terapia genetica nel mercato oftalmologia

- Oltre 200.000 individui in tutto il mondo sono colpiti da malattie renali ereditate, che rappresentano una significativa opportunità di mercato.

- Le terapie genetiche hanno il potenziale di fornire soluzioni a lungo termine con un'unica amministrazione, riducendo il carico di trattamento.

- Il mercato ha visto la sua quota più alta negli Stati Uniti nel 2020, con circa 35 milioni di dollari, seguita dalla Germania all'interno dell'UE4.

- In Giappone, c'erano circa 800.000 casi di AMD bagnato ammissibili per la terapia genica nel 2020.

- L'approvazione e la commercializzazione di Luxturna hanno stabilito un precedente, incoraggiando altre aziende a investire in terapie geniche per le malattie oftalmiche.

Panoramica competitiva di Terapia genetica nel mercato oftalmologia

I principali attori che operano nella terapia genetica nel mercato dell'oftalmologia includono Johnson & Johnson Innovative Medicine, MeiraGTx, Beacon Therapeutics, Nanoscope Therapeutics, GenSight Biologics, 4D Molecular Therapeutics, Coave Therapeutics, Bionic Sight, Neuropht Therapeutics, Adverum Biotechnologies, ExVensy

Terapia genetica nel mercato oftalmologia Leader

- Johnson & Johnson Medicina innovativa

- MeiraGTx

- Terapeutica Beacon

- Terapeutica del nanoscopio

- Biologici GenSight

Terapia genetica nel mercato oftalmologia - Rivalità competitiva

Terapia genetica nel mercato oftalmologia

(Dominato dai principali attori)

(Altamente competitivo con molti attori.)

Sviluppi recenti in Terapia genetica nel mercato oftalmologia

- Nel dicembre 2023, la FDA ha concesso la denominazione di Terapia Avanzata di Medicina Rigenerativa (RMAT) a OCU400, una terapia genica investigativa di Ocugen, Inc., per il trattamento della retinite pigmentosa (RP) associata a mutazioni RHO. Questa designazione è finalizzata ad accelerare lo sviluppo di farmaci rigenerativi per soddisfare le esigenze mediche non misurate.

- Nel dicembre 2023, 4D Molecular Therapeutics ha annunciato i piani per presentare i dati intermedi dalla fase di espansione della dose di Fase II del loro trial clinico PRISM per 4D-150 al 2024 Angiogenesis, Exudation e Degeneration Conference, che si terrà nel febbraio 2024. Questo processo si concentra sui pazienti con degenerazione maculare legata all'età umida (AMD), mirando a ridurre l'onere del trattamento utilizzando un approccio di terapia genica. La presentazione coprirà l'analisi dei dati di 24 settimane da questo studio di espansione della dose.

- Nell'ottobre del 2023, l'Agenzia Europea dei Medicinali (EMA) concesse la designazione di Medicina Prioritaria (PRIME) a 4D-150, una medicina genetica sviluppata da Terapia Molecolare 4D, per il trattamento intravitrale della degenerazione maculare legata all'età umida (wet AMD). Questa denominazione è stata assegnata sulla base di promettenti dati clinici intermedi dello studio PRISM di Fase 1, che hanno dimostrato di incoraggiare la sicurezza, la tollerabilità e l'attività clinica. La designazione PRIME è destinata ad accelerare lo sviluppo e la revisione dei farmaci che affrontano esigenze mediche non misurate, accelerando potenzialmente la disponibilità di 4D-150 nei mercati internazionali.

- Nel giugno 2021, REGENXBIO annunciò di aver dosato il primo paziente in una fase II di sperimentazione clinica per RGX-314, una terapia genica progettata per trattare la retinopatia diabetica (DR). Questo processo, noto come prova ALTITUDETM, valuta la consegna suprachoroidale di RGX-314 utilizzando una procedura in ufficio. L'obiettivo della terapia è quello di fornire la produzione a lungo termine di proteine anti-VEGF nell'occhio, potenzialmente offrendo un'opzione di trattamento una volta per DR, che potrebbe ridurre la necessità di ripetute iniezioni anti-VEGF.

- Nel marzo 2021, Adverum Biotechnologies ha riportato dati positivi intermedi dalla sua fase 2 OPTIC trial di ADVM-022 per il trattamento della degenerazione maculare legata all'età bagnata (AMD). La prova ha dimostrato un'efficacia sostenuta dopo un'unica iniezione intravitrale di ADVM-022, che mostra una significativa riduzione della necessità di iniezioni anti-VEGF supplementari. I pazienti hanno sperimentato un'espressione proteica terapeutica stabile e continua, indicando il potenziale di ADVM-022 come opzione di trattamento a lungo termine per AMD bagnato.

Terapia genetica nel mercato oftalmologia Segmentazione

- Per indicazione

- Malattie retiche inerite

- Leber Amaurosi Congenita

- Retinitis Pigmentosa

- Choroideremia

- Malattie retiche acquistate

- Degenerazione maculare legata all'età

- Retinopatia diabetica

- Di tipo vettoriale

- Virus associato a Adeno (AAV)

- Lentivirus

- Altri

- Retrovirus

- Herpes Simplex Virus

- L'utente finale

- Ospedali

- Cliniche oftalmiche

- Istituti accademici e di ricerca

- Per via dell'amministrazione

- Iniezione subretinale

- Iniezione intravituale

- Altri

Vorresti esplorare l'opzione di acquistosingole sezioni di questo report?

Domande frequenti :

Quanto è grande la terapia genica nel mercato dell'oftalmologia?

La terapia genica nel mercato di oftalmologia è stimata per essere valutata a USD 1.2 Bn nel 2024 e si prevede di raggiungere USD 5,8 Bn entro il 2031.

Quali sono i fattori chiave che ostacolano la crescita della terapia genica nel mercato dell'oftalmologia?

Gli alti costi associati ai trattamenti di terapia genica che limitano l'accessibilità e gli ostacoli normativi e i lunghi processi di approvazione che rallentano l'ingresso del mercato sono i principali fattori che ostacolano la crescita della terapia genica nel mercato dell'oftalmologia.

Quali sono i principali fattori che guidano la terapia genica nella crescita del mercato di oftalmologia?

La crescente prevalenza di disturbi oculari genetici che portano ad una maggiore domanda di trattamenti efficaci e progressi nelle tecnologie di editing genico che migliorano lo sviluppo di nuove terapie sono i principali fattori che guidano la terapia genica nel mercato di oftalmologia.

Qual è l'indicazione principale nella terapia genica nel mercato di oftalmologia?

Il segmento di indicazione principale è ereditato dalle malattie retiniche.

Quali sono i principali attori che operano nella terapia genica nel mercato oftalmologia?

Johnson & Johnson Terapeutica Innovative, MeiraGTx, Beacon Therapeutics, Nanoscope Therapeutics, GenSight Biologics, 4D Molecular Therapeutics, Coave Therapeutics, Bionic Sight, Neuropht Therapeutics, Adverum Biotechnologies, EyeVensys, Exegenesis Bio, Atsena Terapeutics, Ocugen

Quale sarà il CAGR della terapia genica nel mercato oftalmologia?

Il CAGR della terapia genica nel mercato dell'oftalmologia è previsto per il 25,2% dal 2024-2031.