Global Satellite come mercato dei servizi ANALISI DIMENSIONE E QUOTA - TENDENZE DI CRESCITA E PREVISIONI (2023 - 2030)

Global Satellite as a Service Band è Segmented By Orbit Type (LEO, MEO, GEO, Elliptical, Other), By Solution (Satellite TV Service, Satellite Fixed Vo....

Global Satellite come mercato dei servizi Tendenze

- Alta produttività satelliti: I satelliti HTS o ad alta produttività sono un trend tecnologico importante che modella il mercato. HTS fornisce 10 a 100 volte più capacità rispetto ai satelliti convenzionali attraverso il riutilizzo della frequenza e la copertura del fascio spot. Operatori come SES, Intelsat, Telesat hanno lanciato costellazioni HTS focalizzate sulle regioni densamente popolate. HTS consente la fornitura economica di servizi a banda larga e cellulare ad alta velocità. I loro piccoli fasci spot permettono anche il riutilizzo dello spettro di frequenza limitata. La capacità HTS è diventata strumentale per la connettività in volo e il backhaul cellulare che richiedono un'elevata larghezza di banda. Il crescente lancio di HTS da parte di grandi e nuovi operatori segnala il dominio di questa tecnologia.

- Satelliti finanziati dal software: I satelliti software-definiti consentono la riconfigurazione dei carichi di pagamento satellitari in orbita attraverso gli aggiornamenti software. Il satellite Quantum di Eutelsat permette agli utenti di modellare le antenne, amplificare la potenza e cambiare la frequenza / larghezza di banda. Astranis progetta satelliti microGEO definiti software a basso costo. Questo permette di ottimizzare i satelliti per le esigenze di connettività in evoluzione durante le vite che durano 15 anni. Gli operatori possono reindirizzare la capacità su aree ad alta domanda, contro le interruzioni e servire dinamicamente nuovi mercati. I satelliti definiti software abbassano i costi e aggiungono flessibilità per gli utenti a scalare i servizi via satellite come modello di servizio.

- Antenne satellitari a scomparsa elettronica: Le antenne elettronicamente orientate consentono di tracciare satelliti senza parti in movimento, consentendo la loro distribuzione su piattaforme come aerei, navi, mobilità terrestre. Kymeta, Phasor, Isotropic Systems fanno antenne a basso profilo per applicazioni di mobilità. Panasonic Avionics utilizza antenne Kymeta nel suo sistema di connettività in volo. Intelsat antenne Phasor ESA qualificate per l'uso con la sua rete di mobilità. Le antenne ottiche di teletrasformazione di Isotropic consentiranno collegamenti satellitari mobili ad alta velocità per la difesa, i primi rispondenti. La disponibilità di antenne affidabili e ad alte prestazioni stimola l'adozione attraverso la crescita del mercato di guida verticale.

- Produzione satellitare Automazione: I produttori satellitari stanno adottando tecnologie come robotica, realtà aumentata (AR) e AI per automatizzare la produzione. Airbus utilizza occhiali AR per i suoi tecnici di assemblaggio per migliorare la qualità e la produttività. Thales Alenia Space utilizza il software ottimizzato per l'IA per analizzare i modelli di radiofrequenza dell'antenna e i sistemi di controllo termico. Northrop Grumman utilizza droni per la scansione di parti e strumenti in fabbriche e smartphone per guidare i lavoratori attraverso processi. L'automazione della produzione satellitare consente alle aziende di costruire e lanciare satelliti in modo più rapido e conveniente per soddisfare le crescenti esigenze di connettività.

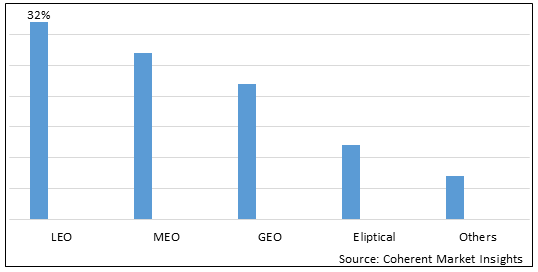

Figura 1. Satellite globale come quota di mercato di servizio (%), per tipo di orbita, 2023

Analisi del livello del segmento del mercato dei servizi:

Il Global Satellite come Service Market è segmentato da Orbit Type, in LEO, MEO, GEO, Elliptical e altri. Il segmento LEO domina il mercato. LEO sta vedendo crescente domanda a causa della miniaturizzazione di componenti satellitari che ha reso i satelliti più piccoli e a basso costo fattibile. Questo ha aumentato la domanda di consapevolezza situazione, gestione dei disastri e servizi di connettività che richiedono frequenti rivisitazioni su luoghi.

Satellite come mercato del servizio Insights regionali:

- Nord America dovrebbe essere il più grande mercato per Satellite come mercato di servizio durante il periodo di previsione, che rappresenta oltre il 38,5% della quota di mercato nel 2022. La crescita del mercato in Nord America è attribuita all'adozione precoce dei servizi satellitari e alla presenza di principali fornitori di servizi nella regione.

- The Europa Il mercato dovrebbe essere il secondo più grande mercato per Satellite come mercato di servizio, che rappresenta oltre il 26,7% della quota di mercato nel 2022. La crescita del mercato è attribuita alla crescente domanda di servizi satellitari da settori come marittimo, aerospaziale e difesa nella regione.

- The Asia Pacifico Il mercato dovrebbe essere il mercato in crescita più rapida per Satellite come mercato di servizio, con un CAGR di oltre il 14,2% durante il periodo di previsione. La crescita del mercato in Asia Pacifico è attribuita alla crescente penetrazione della TV satellitare e alla crescita delle reti di backhaul cellulare nei paesi in via di sviluppo.

Figura 2. Global Satellite come mercato di servizio Quota (%), Per Regione, 2023