Amiloidosi ereditaria Mercato ANALISI DIMENSIONE E QUOTA - TENDENZE DI CRESCITA E PREVISIONI (2024 - 2031)

Amiloidosi ereditaria Il mercato è segmentato Per tipo di droga (RNA Interference (RNAi) Terapeutica, Antisense Oligonucleotides, Transthyretin (TTR) Stabilizzanti), Per ....

Amiloidosi ereditaria Mercato Dimensione

Dimensione del mercato in USD Bn

CAGR11.8%

| Periodo di studio | 2024 - 2031 |

| Anno base della stima | 2023 |

| CAGR | 11.8% |

| Concentrazione del mercato | High |

| Principali attori | Farmacie Alnylam, Pfizer Inc., Farmacia Ionis, Terapeutica di Akcea, Prothena Corporation e tra gli altri |

faccelo sapere!

Amiloidosi ereditaria Mercato Analisi

Il mercato dell'amiloidosi ereditaria è stimato in USD 1.23 Bn nel 2024 e si prevede di raggiungere USD 2.7 Bn entro il 2031, crescendo ad un tasso di crescita annuale composto (CAGR) dell'11,8% dal 2024 al 2031. La crescente prevalenza di amiloidosi ereditaria in tutto il mondo insieme a una crescente consapevolezza riguardo alla malattia e alle sue opzioni di trattamento tra i pazienti stanno alimentando la crescita del mercato.

Amiloidosi ereditaria Mercato Tendenze

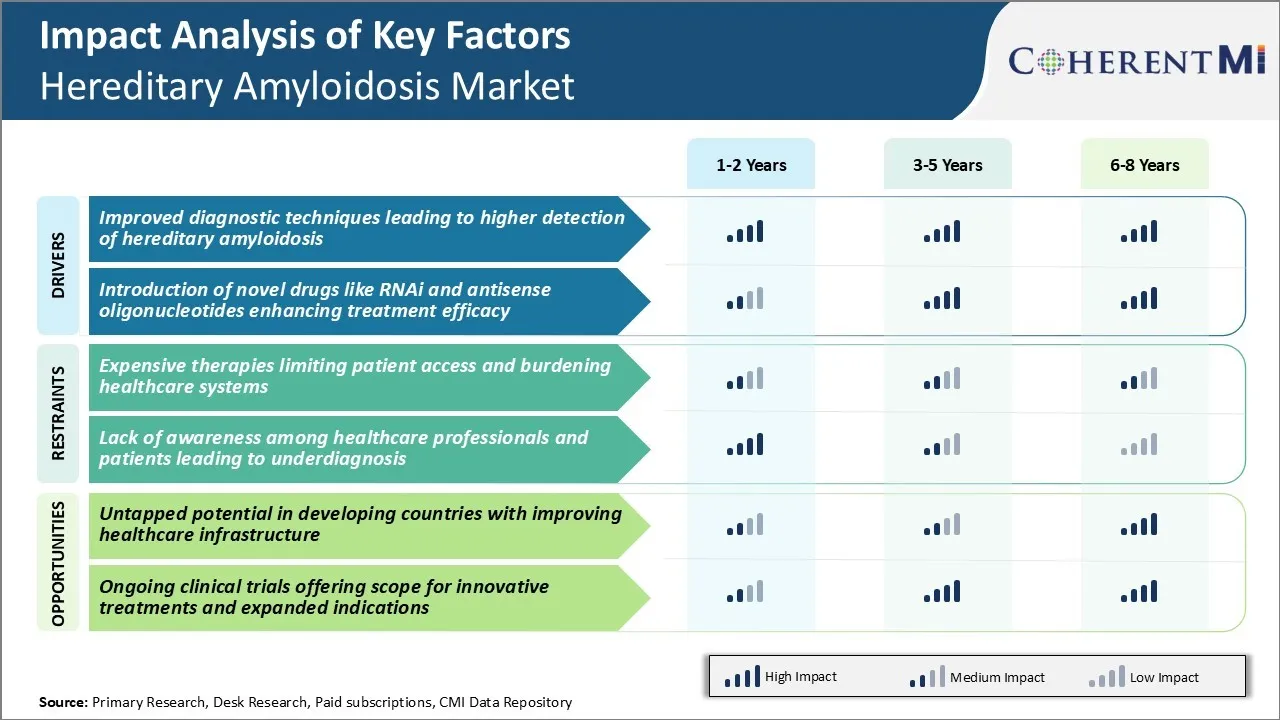

Driver di mercato - tecniche diagnostiche migliorate che portano ad una rilevazione più alta di amiloidosi ereditaria

Migliorare le tecnologie diagnostiche hanno permesso ai medici di diagnosticare più accuratamente i casi di amiloidosi ereditaria negli ultimi anni. I progressi nei test genetici, le modalità di imaging e l'analisi biochimica hanno fornito ai medici strumenti minimimente invasivi e altamente efficaci per confermare l'amiloidosi ereditaria dove in precedenza potrebbe essere andato non diagnosticato.

Il test genetico consente di identificare le mutazioni specifiche delle proteine precursori dell'amiloide associate ad ogni sottotipo ereditario da un semplice campione di sangue. Ciò ha contribuito a stabilire una diagnosi definitiva per le famiglie con una storia conosciuta e predisposizione genetica.

Armato di queste opzioni di test migliorate, i medici sono in grado di proiettare proattivamente i parenti a rischio di vettori noti. Grandi studi di coorte multigenerazionale hanno anche implementato programmi di screening genetico a livello di popolazione per identificare i vettori di mutazione precedentemente sconosciuti. Di conseguenza, l'amiloidosi ereditaria viene diagnosticata molto più frequentemente che in passato, anche nelle prime fasi presintomatiche della malattia.

Nel complesso, strumenti diagnostici rivoluzionari hanno trasformato quello che una volta era nascosto in malattie che ora possono essere discussi apertamente, gestiti e studiati all'interno delle comunità. Questo driver continuerà a propellere un aumento del rilevamento di amiloidosi ereditaria in tutto il mondo e profondamente modellare come medici, scienziati e pazienti si avvicinano a queste condizioni.

Driver di mercato - Introduzione di Novel Drugs Come RNAi e Antisense Oligonucleotides Migliorare l'efficacia del trattamento

Dopo decenni di opzioni terapeutiche limitate per i pazienti di amiloidosi ereditaria, le scoperte nello sviluppo della droga stanno portando la speranza reale. Tradizionalmente, i trattamenti si concentrano sulla gestione dei sintomi e danni agli organi, ma non hanno avuto alcun effetto sulla patologia sottostante. Tuttavia, nuovi agenti biologici progettati specificamente per inibire la produzione di proteine precursori amiloidi mostrano una promessa emozionante.

L'interferenza del RNA (RNAi) e le tecnologie dell'oligonucleotide dell'antisenso permettono ai ricercatori di ridurre con precisione l'espressione dei geni mutanti che guidano la formazione dell'amiloide. Nei test sugli animali e sui primi esseri umani, questi nuovi composti hanno dimostrato la sicurezza e incoraggiano i segni di arrestare ulteriormente l'accumulo di amiloidi quando somministrato sistematicamente. Senza i depositi di amiloide tossici, le prove iniziali suggeriscono la riduzione o la stabilizzazione del danno d'organo è realizzabile — un vasto miglioramento rispetto agli standard di cura precedenti.

Questa svolta ha stimolato sia l'industria farmaceutica che la comunità di ricerca, stimolando un investimento diffuso nell'ottimizzazione dei composti di piombo e nello sviluppo di nuovi obiettivi molecolari. Mentre il campo avanza rapidamente, le generazioni future di RNAi e farmaci antisenso possono fornire risposte ancora più forti e più durevoli. Mentre resta un lavoro significativo, queste nuove strategie di trattamento offrono una speranza realistica che l'amiloidosi ereditaria potrebbe trasformarsi da una diagnosi dissanguata a uno con un futuro promettente.

Market Challenge - Terapie economiche Limitare l'accesso dei pazienti e i sistemi sanitari di Burdening

Una delle principali sfide affrontate nel mercato dell'amiloidosi ereditaria è l'alto costo delle terapie disponibili. Sviluppare trattamenti efficaci per questa rara condizione genetica richiede una vasta ricerca e studi clinici. Di conseguenza, molti dei farmaci approvati vengono con etichette di prezzo pesante, spesso superiore a $100,000 all'anno. Mentre queste terapie hanno dimostrato di migliorare significativamente i risultati per i pazienti, il loro prezzo rimane fuori portata per molti.

Con i bilanci sanitari già sotto immensa pressione, i costi di questi farmaci stanno mettendo una tensione finanziaria insostenibile sui sistemi sanitari nazionali. Ciò limita l'accesso del paziente e limita il numero di persone che sono in grado di ricevere terapie potenzialmente salvavita.

Le compagnie di assicurazione e i governi lottano per sopportare le spese, lasciando molti pazienti con poche o senza opzioni di copertura. Le aziende farmaceutiche devono lavorare per sviluppare alternative di trattamento più convenienti se si vuole ottenere un accesso più ampio ai pazienti. In caso contrario, l'amiloidosi continuerà a influenzare la vita e pesato pesantemente sulla spesa sanitaria generale.

Opportunità di mercato - Potenziale non sfruttato nei Paesi in via di sviluppo con il miglioramento delle infrastrutture sanitarie

Un'area destinata alla crescita futura sta sviluppando economie in regioni come Asia, America Latina, Medio Oriente e Africa. Mentre l'amiloidosi affligge le popolazioni a livello globale, i tassi di diagnosi e il trattamento disponibile rimangono woefully bassi in molti paesi in via di sviluppo a causa di risorse sanitarie limitate e infrastrutture in passato. Tuttavia, con rapido sviluppo economico e investimenti governativi nei sistemi sanitari, le capacità mediche e gli standard di assistenza stanno migliorando notevolmente nei mercati emergenti.

Una classe media in aumento sta ottenendo un maggiore accesso all'assicurazione sanitaria privata pure. Poiché le competenze nelle malattie rare aumentano e i farmaci di amiloidosi recentemente approvati diventano accessibili in queste regioni, un enorme bisogno non metri è innescato per essere affrontato.

Il mercato dell'amiloidosi ereditaria è quindi in grado di sfruttare questo potenziale non sfruttato come migliore accesso alle cure mediche specializzate e nuove terapie si tengono. Le aziende farmaceutiche multinazionali dovrebbero lavorare sulle registrazioni regolamentari e sulle partnership con i fornitori di salute locali per capitalizzare queste opportunità prima per una crescita sostenibile a lungo termine nelle economie in via di sviluppo.

Preferenze dei prescrittori di Amiloidosi ereditaria Mercato

L'amiloidosi ereditaria è una malattia rara e progressiva caratterizzata da depositi di proteine anormali nei tessuti e negli organi. Il trattamento segue tipicamente un approccio in fase basato sulla gravità della malattia e sul coinvolgimento degli organi.

Per i pazienti in fase iniziale senza disfunzione degli organi, i prescritti si concentrano comunemente sulla gestione dei sintomi attraverso i farmaci di supporto. Poiché la malattia avanza allo stadio 2 con un lieve coinvolgimento cardiaco o renale, possono essere considerate terapie che modificano le malattie. Tafamidis (Vyndaqel) è emerso come opzione preferita in questa fase a causa della sua capacità di rallentare l'accumulo di depositi amiloidi e la riduzione dei biomarcatori cardiaci, ritardando efficacemente la progressione per molti pazienti.

La fase 3 indica una disfunzione organo moderata che richiede un trattamento aggiuntivo. In questa linea, farmaci immunomodulatori come Melphalan (Alkeran) o Doxycycline sono comunemente usati off-label. A causa dei rischi di sicurezza, Melphalan è solitamente riservato per l'amiloidosi cardiaca con specifica eleggibilità. Per i casi resistenti, i trapianti di cellule staminali hanno dimostrato un certo successo nell'ottenere ulteriori progressioni sostituendo le cellule colpite.

La fase 4 più critica spesso garantisce approcci combinati trapianto-chemioterapia sotto stretta supervisione. Mentre nessuna terapia unica fornisce una cura, i prescritti cercano opzioni che possono massimizzare la qualità della vita stabilizzando i processi delle malattie attraverso piani di trattamento personalizzati su misura per le singole circostanze del paziente.

Analisi delle opzioni di trattamento di Amiloidosi ereditaria Mercato

Mentre la malattia avanza, i trattamenti mirano a rallentare o fermare ulteriormente la deposizione amiloide. Per la fase 1 malattia con lieve a moderata rene o epatica, il trattamento di prima linea è tafamidi orale. Tafamidis è uno stabilizzatore transthyretin che impedisce ai tetrameri transthyretin di dissociarsi in monomeri tossici. Questo impedisce ulteriormente la formazione di amiloidi e rallenta la progressione della malattia. Molti pazienti sperimentano la stabilizzazione prolungata o il miglioramento della funzione dell'organo su tafamidis.

Per la malattia dello stadio 2 con danni organo moderati, l'aggiunta di farmaci immunomodulatori a tafamidis può fornire benefici aggiuntivi. Droghe come il melphalan e il dexamethasone sono comunemente usati in combinazione con tafamidi. Essi riducono i livelli di proteine monoclonali anormali e il carico di amiloidi. Questo approccio duale aiuta a preservare la funzione organo meglio della monoterapia da sola.

Nella fase avanzata 3 malattia che richiede trapianti di organi, trapianti di cellule staminali possono offrire la migliore possibilità di sopravvivenza. Un trapianto di cellule staminali non mieloablative a seguito del condizionamento della chemio/radiazione con il melphalan fornisce l'innesto contro l'effetto cellulare al plasma. Questo può eliminare le cellule plasmatiche patogene e stabilizzare la malattia a lungo termine in pazienti reattivi. Il trattamento aggressivo è garantito in questa fase tardiva per prevenire la ricorrenza dell'amiloide post-trapianto.

Strategie vincenti chiave adottate dai principali attori di Amiloidosi ereditaria Mercato

Focus sullo sviluppo di nuove terapie: Molte grandi aziende farmaceutiche hanno concentrato le loro risorse sullo sviluppo di nuove terapie mirate per trattare l'amiloidosi ereditaria. Ad esempio, Alnylam Pharmaceuticals ha sviluppato patisiran (Onpattro), il primo RNAi terapeutico approvato dalla FDA per l'amiloidosi ATTR ereditaria nel 2018. Questo approccio innovativo mira specificamente e silenzi mRNA mutante prima della produzione di proteina problematica.

Licenza/acquista programmi promettenti di fase iniziale: Grandi operatori farmaceutici hanno adottato la strategia di licenza o l'acquisizione di promettenti programmi di primo stadio da piccole biotecnologie per rafforzare le loro tubazioni. Ad esempio, nel 2019 Pfizer ha acquisito il programma anticorpo di Prothena PRX004 per l'amiloidosi ATTR dopo i risultati positivi dello studio di fase 1.

Focus sulle denominazioni di farmaci orfani: La maggior parte delle aziende che perseguono terapie per amiloidi ereditari hanno cercato la designazione di farmaci orfani dalla FDA per fornire incentivi preziosi come 7 anni di esclusiva di mercato all'approvazione. Questo riduce i rischi finanziari per ulteriori studi clinici.

Espandi in nuove aree terapeutiche: Come la comprensione degli aggregati di proteine patogeni migliora, alcuni giocatori stanno espandendo le loro terapie in malattie amiloidi correlate come l'amiloidosi ATTR. Ad esempio, dopo il successo in ATTR, Alnylam sta conducendo prove di patisiran in cardiomiopatia ATTR e manifestazioni non europatiche. Questo diffonde il potenziale commerciale attraverso popolazioni più ampie dei pazienti.

Analisi segmentale di Amiloidosi ereditaria Mercato

Insights, Da Tipo di Droga: Emergenza di Terapia di RNAi come Approccio di Trattamento Promising

In termini di tipo di droga, RNA Interference (RNAi) terapeutici è previsto di tenere la quota del 49,3% del mercato nel 2024, possedere al suo potenziale terapeutico promettente. La terapia di RNAi ha rivoluzionato i paesaggi di trattamento dell'amiloidosi ereditaria attraverso il silenziamento mirato dei geni patogeni. L'introduzione di farmaci RNAi consente una modulazione precisa dei geni responsabili della sovrapproduzione e dell'aggregazione di proteine amiloidi.

Rispetto ai trattamenti convenzionali, la terapia RNAi offre un modo d'azione più specifico con minimi effetti off-target. La ricerca estesa e gli studi clinici hanno convalidato la sicurezza e l'efficacia dei farmaci RNAi nel corso degli anni. Importanti successi dei terapeutici RNAi negli studi preclinici e clinici hanno aumentato la fiducia tra medici e pazienti. Disponibilità di efficaci opzioni di terapia RNAi hanno permesso la transizione dalla cura di supporto all'approccio mirato di trattamento della malattia-modificante per l'amiloidosi ereditaria.

L'avvento dei sistemi di consegna RNAi ottimizzati affronta anche le precedenti limitazioni in materia di stabilità, farmacocinetica e biodisponibilità delle molecole RNAi, migliorando ulteriormente il loro valore terapeutico. Con continui sforzi di sviluppo, la terapia RNAi dovrebbe svolgere un ruolo importante nella gestione dell'amiloidosi ereditaria e diventare il trattamento principale in futuro.

Insights, Per Strada dell'Amministrazione: Percorsi endovenosi Domina a causa del rapido raggiungimento dei livelli di droga terapeutica

In termini di rotta di amministrazione, il segmento di amministrazione endovenosa è previsto per tenere conto della quota del 52,8% del mercato nel 2024. L'amiloidosi ereditaria pone il rischio di danni agli organi che minacciano la vita che richiedono una stabilizzazione immediata delle condizioni di malattia. L'amministrazione endovenosa consente un rapido raggiungimento delle concentrazioni terapeutiche di farmaci nella circolazione del sangue e nei siti di destinazione rispetto ad altri percorsi.

La via endovenosa bypassa efficacemente il metabolismo gastrointestinale ed epatico del primo passaggio, garantendo la biodisponibilità massima della droga sistemica. È particolarmente adatto per situazioni che richiedono risposta clinica rapida come in caso di coinvolgimento cardiovascolare o renale da depositi di amiloide. I protocolli ben consolidati per la somministrazione di droga endovenosa in ambiente ospedaliero facilita la somministrazione e il monitoraggio senza soluzione di continuità dei pazienti.

L'assenza di titolazione della dose complessa Il processo e la regolazione precisa del dosaggio rendono anche la scelta preferita per via endovenosa su alternative orali e sottocutanee. Nel complesso, l'amministrazione endovenosa serve come la base del trattamento acuto e attivo della fase dell'amiloidosi ereditaria.

Insights, da canale di distribuzione: Focus on Inpatient Management Drive Hospital Pharmacy Demand

In termini di canale di distribuzione, farmacie ospedaliere contribuiscono la quota più alta del mercato. Essendo una condizione medica seria, la maggior parte dei pazienti affetti da amiloidosi ereditaria richiedono cure ospedaliere complete, elaborazioni diagnostiche e protocolli di terapia specializzati principalmente disponibili negli ospedali. La consegna di misure di supporto e la gestione della droga a lungo termine è un aspetto cruciale del trattamento dell'amiloidosi ereditaria che richiede regolari follow-up clinici.

La supervisione dell'amministrazione del farmaco, la titolazione della dose, la gestione degli effetti avversi garantisce strutture e servizi farmacia dedicati forniti più efficacemente all'interno delle impostazioni ospedaliere. Supervisione di complessi regimi di trattamento che coinvolgono farmaci investigativi si basano inoltre sulle capacità delle farmacie ospedaliere.

Più elevati volumi di vendita attraverso l'erogazione di pazienti e la capacità di fornire farmaci su chiamata ulteriore aumento della quota di entrate delle farmacie ospedaliere. L'accessibilità tempestiva ai farmaci richiesti aiuta la continuità di trattamento ininterrotta anche durante le emergenze mediche o la chirurgia. Quindi, crescente affidamento sulle cure ospedaliere guida preferenziali incanalizzazione di approvvigionamenti di droga di amiloidosi ereditaria attraverso farmacie ospedaliere.

Ulteriori approfondimenti di Amiloidosi ereditaria Mercato

- Prevalenza delle malattie: L'amiloidosi dell'ATTR ereditaria colpisce circa 50.000 persone in tutto il mondo, ma i numeri reali possono essere più alti a causa della sottodiagnosi.

- Economico Burden: L'alto costo del trattamento, che può superare $450.000 ogni anno per paziente per alcune terapie, pone sfide significative per i sistemi sanitari e pazienti.

- Demographics paziente: La condizione colpisce prevalentemente gli individui dai 30 ai 70 anni, con alcune mutazioni più comuni in specifici gruppi etnici, come la mutazione V30M in Portogallo, Svezia e Giappone.

- La Francia ha i più alti casi diagnosticati di hATTR nell'UE5, mentre la Germania ha il più basso.

- Il Giappone ha riferito 648 casi diagnosticati nel 2020, con un focus sulla cardiomiopatia e la polineuropatia familiare.

Panoramica competitiva di Amiloidosi ereditaria Mercato

I principali attori che operano nel mercato dell'amiloidosi ereditaria includono Alnylam Pharmaceuticals, Pfizer Inc., Ionis Pharmaceuticals, Akcea Therapeutics e Prothena Corporation.

Amiloidosi ereditaria Mercato Leader

- Farmacie Alnylam

- Pfizer Inc.

- Farmacia Ionis

- Terapeutica di Akcea

- Prothena Corporation

Amiloidosi ereditaria Mercato - Rivalità competitiva

Amiloidosi ereditaria Mercato

(Dominato dai principali attori)

(Altamente competitivo con molti attori.)

Sviluppi recenti in Amiloidosi ereditaria Mercato

- Nell'agosto del 2023, BridgeBio Pharma annunciò il prossimo lancio di Acoramidis per stabilizzare la transtiretina negli studi clinici di Fase III. Il processo si è concentrato su Acoramidis, uno stabilizzatore transthyretin, che viene testato per il trattamento della cardiomiopatia amiloide transtiretina (ATTR-CM). I risultati chiave dello studio includono un tasso di sopravvivenza dell'81% per i pazienti che ricevono Acoramidis, una relativa riduzione della mortalità cardiovascolare, e miglioramenti significativi in misure come i livelli NT-proBNP e 6 minuti a piedi.

- Nell'agosto 2021, Alnylam Pharmaceuticals annunciò risultati positivi intermedi dallo studio di fase III HELIOS-A per il vutrisiran, un'interferenza RNA sottocutanea (RNAi) terapeutica progettata per trattare l'amiloidosi transtiretina ereditaria (hATTR). Lo studio ha mostrato risultati promettenti, indicando che vutrisiran potrebbe essere un trattamento benefico per i pazienti con amiloidosi hATTR.

- Nel mese di ottobre 2020, Ionis Pharmaceuticals ha completato l'acquisizione completa di Akcea Therapeutics, consolidando la sua pipeline di terapie antisenso, tra cui inotersen (Tegsedi). Questa fusione mira a semplificare le operazioni, accelerare gli sforzi R&D e rafforzare la loro posizione nel mercato dell'amiloidosi ereditaria. Questa acquisizione ha consolidato l'oleodotto di terapia antisenso di Akcea, compreso inotersen (Tegsedi), volto a trattare l'amiloidosi ereditaria.

- A maggio 2019, Pfizer Inc. ha ricevuto l'approvazione della FDA per Vyndamax (tafamidis). Vyndamax, insieme a Vyndaqel (un'altra formulazione di tafamidi), è uno stabilizzatore di transtiretina orale (TTR) approvato per il trattamento della cardiomiopatia causata da amiloidosi transtiretina-mediata (ATTR-CM). Questa approvazione ha effettivamente ampliato la presenza di Pfizer sul mercato e ha fornito un'opzione di trattamento critico per i pazienti, con studi che mostrano tassi di sopravvivenza migliorati e riduzioni ospedalizzazioni per insufficienza cardiaca.

Amiloidosi ereditaria Mercato Segmentazione

- Tipo di droga

- Interferenza del RNA (RNAi) Terapeutica

- Oligonucleotidi antisenso

- Stabilizzatori Transthyretin (TTR)

- Per via dell'amministrazione

- Amministrazione endovenosa

- Amministrazione sottocutanea

- Amministrazione orale

- Dal canale di distribuzione

- Farmacie ospedaliera

- Farmacie al dettaglio

- Farmacie online

Vorresti esplorare l'opzione di acquistosingole sezioni di questo report?

Domande frequenti :

Quanto è grande il mercato dell'amiloidosi ereditaria?

Il mercato dell'amiloidosi ereditaria è stimato essere valutato a USD 1.23 Bn nel 2024 e si prevede di raggiungere USD 2.7 Bn entro il 2031.

Quali sono i fattori chiave che ostacolano la crescita del mercato dell'amiloidosi ereditaria?

Terapie economiche che limitano l'accesso del paziente e l'onere dei sistemi sanitari e la mancanza di consapevolezza tra i professionisti sanitari e i pazienti che portano alla sottodiagnosi sono i principali fattori che ostacolano la crescita del mercato dell'amiloidosi ereditaria.

Quali sono i principali fattori che guidano la crescita del mercato dell'amiloidosi ereditaria?

Le tecniche diagnostiche migliorate che portano ad una maggiore rilevazione dell'amiloidosi ereditaria e l'introduzione di nuovi farmaci come RNAi e oligonucleotidi antisenso che migliorano l'efficacia del trattamento sono i principali fattori che guidano il mercato dell'amiloidosi ereditaria.

Qual è il tipo di droga leader nel mercato dell'amiloidosi ereditaria?

Il segmento principale del tipo di droga è RNA Interference (RNAi) terapeutici.

Quali sono i principali attori che operano nel mercato dell'amiloidosi ereditaria?

Alnylam Pharmaceuticals, Pfizer Inc., Ionis Pharmaceuticals, Akcea Therapeutics, Prothena Corporation sono i principali giocatori.

Quale sarà il CAGR del mercato dell'amiloidosi ereditaria?

Il CAGR del mercato dell'amiloidosi ereditaria è previsto per l'11,8% dal 2024-2031.