Mercato di generazione di idrogeno ANALISI DIMENSIONE E QUOTA - TENDENZE DI CRESCITA E PREVISIONI (2024 - 2031)

Il mercato della generazione di idrogeno è segmentato dalla tecnologia (Steam Methane Reforming, Electrolysis, Partial Oxidation, Coal Gasification), ....

Mercato di generazione di idrogeno Dimensione

Dimensione del mercato in USD Bn

CAGR5.8%

| Periodo di studio | 2024 - 2031 |

| Anno base della stima | 2023 |

| CAGR | 5.8% |

| Concentrazione del mercato | High |

| Principali attori | Prodotti pneumatici e prodotti chimici, Inc., Air Liquide International S.A., Linde plc, Messer Group GmbH, Praxair, Inc. e tra gli altri |

faccelo sapere!

Mercato di generazione di idrogeno Analisi

Il mercato della generazione di idrogeno è stimato in USD 156.6 Bn nel 2024 e si prevede di raggiungere USD 232.6 Bn del 2031. Si prevede di crescere ad un tasso di crescita annuale composto (CAGR) del 5,8% dal 2024 al 2031. Il mercato della generazione di idrogeno è destinato a crescere considerevolmente nel periodo previsto a causa della crescente domanda di alternative a basso tenore di carbonio per ridurre l'inquinamento ambientale.

Mercato di generazione di idrogeno Tendenze

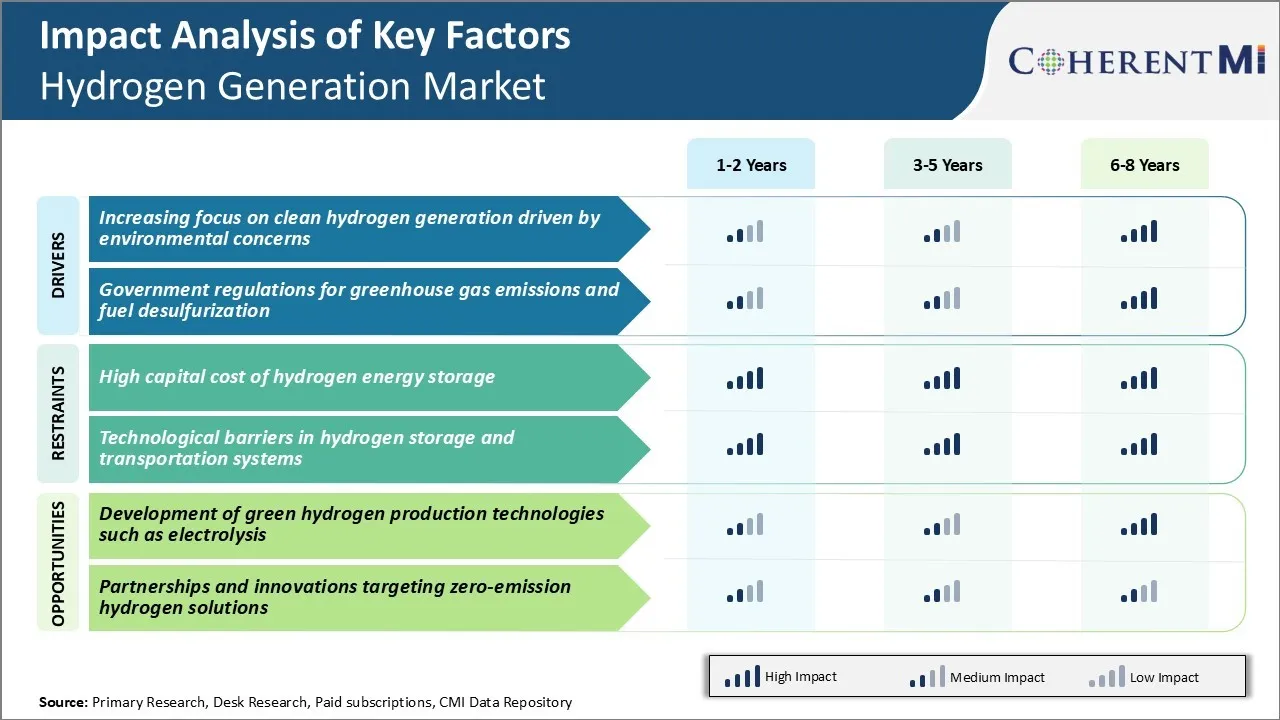

Driver di mercato - Aumentare la messa a fuoco sulla generazione di idrogeno pulito guidato da preoccupazioni ambientali

Il mercato della generazione dell'idrogeno sta assistendo ad una crescente attenzione verso metodi di produzione più puliti di idrogeno guidati da crescenti preoccupazioni ambientali in tutto il mondo. L'idrogeno ha il potenziale di agire come un combustibile importante per realizzare un futuro a basso tenore di carbonio se viene generato attraverso risorse rinnovabili.

Vi è aumento della domanda da industrie di uso finale come raffinerie petrolifere, produttori chimici e fertilizzanti che sono i principali consumatori di idrogeno, per ottenere forniture da rotte di produzione più pulite. Questo sta spingendo le aziende correlate a investire in tecnologie di elettrolisi innovative che utilizzano energia rinnovabile per dividere l'acqua in idrogeno e ossigeno.

Anche il settore automobilistico sta mostrando la volontà di adottare i veicoli a celle a combustibile a idrogeno purché il combustibile sia generato in modo sostenibile senza l'impronta di carbonio. Ciò richiede la ridimensionamento dell'economia di idrogeno rinnovabile. Gli investimenti stanno versando nella ricerca finalizzata a ridurre i costi di elettrolisi e tecnologie di idrogeno rinnovabile. I produttori del mercato della generazione di idrogeno mirano a competere efficacemente con i mezzi tradizionali di produzione. Gli sforzi concertati sono in corso a livello globale per accelerare la commercializzazione di idrogeno pulito.

Driver di mercato - Regolamento governativo per le emissioni di gas serra e la desolforazione del carburante

Regole stringenti introdotte da vari governi in tutto il mondo per frenare le emissioni di gas serra. Essi mirano anche a ridurre il contenuto di zolfo nei combustibili di trasporto sono funzionanti come driver chiave per il mercato della generazione di idrogeno. Molte nazioni hanno implementato politiche e imposto limiti alle strutture industriali e al settore dei trasporti per quanto riguarda i livelli ammissibili di emissioni inquinanti.

La crescente regolamentazione dello zolfo soprattutto nei mercati sviluppati sta anche aumentando la domanda di idrogeno dalle raffinerie petrolifere in modo significativo. Anche le normative del settore marittimo stanno spingendo l'adozione di combustibili a basso contenuto di zolfo che necessitano ancora di un consumo di idrogeno su larga scala presso raffinerie per la desolforazione profonda di oli combustibili pesanti.

L'attuazione di standard più rigorosi per le prestazioni di emissione per le fabbriche, le centrali elettriche e altre installazioni fisse hanno portato ad un uso molto maggiore delle tecnologie di cattura, utilizzo e stoccaggio del carbonio. L'aumento della conformità alle norme di emissione sta propellendo le industrie di processo per apportare modifiche e retrofit alle loro piante che alimentano il consumo di idrogeno. Tali fattori politici contribuiscono in modo significativo alla crescita del mercato globale della generazione di idrogeno.

Sfida di mercato - High Capital Cost of Hydrogen Energy Storage

Una delle principali sfide affrontate dal mercato della generazione di idrogeno è l'elevato costo di capitale associato all'accumulo di energia idrogeno. La conservazione dell'idrogeno richiede sia serbatoi di gas idrogeno compresso o serbatoi di stoccaggio dell'idrogeno liquido raffreddati criogenticamente, entrambi che richiedono apparecchiature e infrastrutture costose.

I serbatoi di stoccaggio del gas compressi devono sopportare una pressione estremamente elevata fino a 700 bar, rendendoli costosi da produrre. Lo stoccaggio dell'idrogeno liquido richiede anche raffreddamento dell'idrogeno fino a -253°C, che è un processo intensivo di energia.

Inoltre, l'idrogeno ha una densità energetica molto bassa per volume rispetto ai combustibili fossili, che richiedono grandi spazi di stoccaggio. Gli alti investimenti iniziali necessari per la produzione, lo stoccaggio, il trasporto e lo smaltimento dell'idrogeno sono una spinta alla crescita dell'economia dell'idrogeno.

Mentre i costi possono ridurre con i miglioramenti tecnologici attesi e le economie di scala nella produzione, gli alti costi di capitale continuano ad essere un importante blocco stradale per la commercializzazione diffusa delle tecnologie dell'idrogeno attualmente.

Opportunità di mercato - Sviluppo di tecnologie di produzione di idrogeno verde come l'elettrolisi

Un'opportunità significativa per il mercato della generazione di idrogeno risiede nello sviluppo di tecnologie di produzione di idrogeno verde come l'elettrolisi. L'elettrolisi comporta l'utilizzo di energia rinnovabile per dividere l'acqua in idrogeno e gas di ossigeno, fornendo così un metodo pulito di produzione di idrogeno senza emissioni di gas serra.

La ricerca considerevole è in corso per migliorare l'efficienza e ridurre i costi delle tecnologie di elettrolisi. I progressi in settori quali catalizzatori, materiali a membrana e progettazione del sistema offrono il potenziale per abbattere i costi a livelli commercialmente competitivi rispetto alla generazione di idrogeno a base di combustibili fossili. Crescendo l'attenzione sullo sviluppo delle capacità energetiche rinnovabili fornisce anche un ampio ingresso di energia elettrica a basso costo per gli impianti di elettrolisi.

L'aumento degli investimenti in elettrolisi e altri metodi di produzione di idrogeno verde potrebbe contribuire ad affrontare gli obiettivi di sostenibilità e ad accelerare la transizione energetica creando prospettive di crescita per il mercato della generazione di idrogeno. Questo presenta una grande opportunità per i fornitori di stabilirsi in questo emergente spazio di tecnologia pulita.

Strategie vincenti chiave adottate dai principali attori di Mercato di generazione di idrogeno

Una delle strategie di maggior successo adottate dai principali attori è stata partnership strategiche e collaborazioni. Ad esempio, nel 2020 Air Products ha collaborato con ACWA Power e Saudi Aramco per sviluppare un complesso industriale basato su idrogeno da 5 miliardi di dollari in Neom, Arabia Saudita. Il progetto aiuterà Air Products a guadagnare una base nel mercato della generazione di idrogeno saudita in rapida crescita.

Un'altra strategia vista è investimenti pesanti nella ricerca e nello sviluppo produrre idrogeno su scala utilizzando risorse rinnovabili. Ad esempio, Cummins ha investito 60 milioni di dollari nel 2020 per sviluppare elettrolizzatori a membrana di scambio protone per produrre idrogeno senza carbonio.

Le aziende sono anche acquisizione di startup lavorare sulle tecnologie innovative dell'idrogeno. Ad esempio, Linde ha acquisito Praxair nel 2018, ottenendo l'accesso alla sua tecnologia di separazione della membrana. Acquisì anche l'adsorbimento avanzato dell'oscillazione della pressione e la tecnologia criogenica del business Lurgi di Air Liquide nel 2021.

Espansione geografica nei mercati previsti per guidare la domanda futura di idrogeno è stata anche una strategia chiave. Ad esempio, Engie si è espansa in Belgio, Paesi Bassi, Germania ecc. per essere più vicino ai principali hub idrogeno e progetti annunciati dall'Unione Europea.

Analisi segmentale di Mercato di generazione di idrogeno

Insights, By Technology: Riforma del metano di vapore (SMR) Transizione a basse tecnologie di carbonio

In termini di tecnologia, la riforma del metano di vapore (SMR) contribuisce al 47,6% del mercato della generazione di idrogeno nel 2024, con la sua redditività commerciale e l'efficacia dei costi. Essendo la tecnologia più matura e consolidata disponibile su scala industriale, SMR consente la produzione di idrogeno su larga scala che soddisfa gran parte della domanda da industrie chiave di applicazione.

Tuttavia, le emissioni di carbonio derivanti dalla SMR hanno portato governi e aziende a concentrarsi sulla riduzione della dipendenza dai combustibili fossili. Diversi incentivi e sovvenzioni incoraggiano la transizione verso percorsi di generazione più verde dell'idrogeno, come l'elettrolisi per sostenere gli sforzi di decarbonizzazione. Si prevede che il miglioramento della politica e della tecnologia siano in grado di aumentare la loro penetrazione nel mercato della generazione di idrogeno. Le aziende SMR stanno lavorando anche su soluzioni di cattura del carbonio per rendere il processo più ecologico ed estendere la durata della tecnologia.

Insights, per applicazione: Rising Energy Security Preoccupazioni nelle raffinerie di petrolio

In termini di applicazione, la raffineria petrolifera contribuisce al 40,1% del mercato della generazione di idrogeno nel 2024, a causa della sostanziale domanda di idrogeno da raffinerie petrolifere. L'idrogeno agisce come un mangime cruciale per rimuovere Sulphur dalla benzina e dal diesel per soddisfare severe normative ambientali. E 'utilizzato anche in varie attività di trattamento idro all'interno di raffinerie. La crescita costante del consumo di carburante, le norme di emissione di serraggio e la necessità di produrre combustibili più puliti hanno amplificato la domanda di idrogeno dalle raffinerie petrolifere a livello globale.

Inoltre, l'affidamento alle importazioni per la lavorazione del petrolio grezzo ha aumentato le preoccupazioni di sicurezza energetica per molti paesi. Ciò ha spinto i raffinatori a investire in impianti di idrogeno on-purpose all'interno di impianti di raffineria per garantire la fornitura sicura ed evitare sfide logistiche con il trasporto di idrogeno. La generazione di idrogeno Captive mira ad affrontare tale sicurezza delle priorità di approvvigionamento per le raffinerie a lungo termine.

Insights, By System: Sistemi Captive Focus sull'ottimizzazione dei costi

In termini di sistema, i sistemi prigionieri contribuiscono alla massima quota del mercato della generazione di idrogeno, a causa della necessità di approvvigionamento continuo e della generazione localizzata di idrogeno. L'installazione di impianti di idrogeno interno consente alle raffinerie, ai produttori di ammoniaca/metanolo di garantire la disponibilità dei mangimi e mitigare i rischi della supply chain. Aiuta anche a ridurre al minimo i costi di trasporto e logistica associati alla consegna dell'idrogeno.

Tuttavia, le spese di investimento elevate per tali progetti continuano a sfidare le prospettive di crescita dei sistemi prigionieri. Iniziative in corso per migliorare l'efficienza energetica, utilizzando gas di sottoprodotto e debottlenecking di capacità mirano a ridurre il costo complessivo della generazione di idrogeno da strutture in cattività.

Adozione di progetti modulari di produzione, digitalizzazione e utilizzo di energia rinnovabile ulteriore aiuto per migliorare la competitività dei costi dei sistemi prigionieri. Nel frattempo, il segmento mercantile sta guadagnando la trazione in regioni con infrastrutture pipeline ben sviluppate e l'abbondanza di riserve di gas naturale.

Ulteriori approfondimenti di Mercato di generazione di idrogeno

- Idrogeno in Acciaio Produzione: Le aziende stanno pilotando l'uso dell'idrogeno per sostituire il coke nella produzione di acciaio, riducendo potenzialmente le emissioni di CO2 fino al 90%.

- Veicoli a celle a combustibile idrogeno: I produttori automobilistici stanno investendo nella tecnologia delle celle a combustibile dell'idrogeno come alternativa ai veicoli elettrici della batteria, offrendo intervalli più lunghi e il rifornimento più veloce.

- Idrogeno proiettato Domanda: La domanda globale di idrogeno dovrebbe raggiungere 800 milioni di tonnellate entro il 2050, guidata da applicazioni industriali e di mobilità.

- Investimenti Tendenze: Oltre 70 miliardi di dollari sono stati investiti a livello globale in progetti e tecnologie di idrogeno dal 2020, indicando un forte slancio nel mercato della generazione di idrogeno.

- Asia Pacifico rimane la regione leader nel consumo di idrogeno nel mondo. Il mercato della generazione di idrogeno in Asia Pacifico dovrebbe raggiungere 136,99 miliardi di dollari entro il 2033 con un CAGR del 6,94%. L'America del Nord è pronta per una crescita significativa nel mercato globale della generazione di idrogeno, in particolare nell'adozione di veicoli a celle a combustibile a idrogeno.

Panoramica competitiva di Mercato di generazione di idrogeno

I principali attori operanti nel mercato della generazione di idrogeno includono Air Products and Chemicals, Inc., Air Liquide International S.A., Linde plc, Messer Group GmbH, Praxair, Inc., Hydrogenics, Inoxcva, Weldstar, Inc., McPhy Energy SA e LNI Swissgas.

Mercato di generazione di idrogeno Leader

- Prodotti pneumatici e prodotti chimici, Inc.

- Air Liquide International S.A.

- Linde plc

- Messer Group GmbH

- Praxair, Inc.

Mercato di generazione di idrogeno - Rivalità competitiva

Mercato di generazione di idrogeno

(Dominato dai principali attori)

(Altamente competitivo con molti attori.)

Sviluppi recenti in Mercato di generazione di idrogeno

- Nel novembre 2021, Woodside Energy annunciò che prevede di investire 5 miliardi di dollari in nuovi prodotti energetici e servizi a basso tenore di carbonio entro il 2030. Questo investimento comprende progetti relativi alla generazione di idrogeno, all'ammoniaca e alla generazione di energia rinnovabile. L'annuncio è stato parte della strategia di Woodside per la transizione verso soluzioni energetiche più pulite e ridurre le emissioni di carbonio.

- Nel gennaio 2021 Plug Power Inc. e Brookfield Renewable Partners hanno annunciato una partnership strategica per costruire un impianto di generazione di idrogeno verde negli Stati Uniti. La struttura dovrebbe produrre 15 tonnellate di idrogeno liquido al giorno utilizzando energia rinnovabile fornita da Brookfield Renewable Partners.

Mercato di generazione di idrogeno Segmentazione

- La tecnologia

- Riforma del metano di vapore (SMR)

- Elettrolisi

- Elettrolisi alcalina

- Membrana di scambio di protoni (PEM) Elettrolisi

- Ossidazione parziale (POX)

- Gassura carbone

- Per applicazione

- Raffineria del petrolio

- Produzione di munizioni

- Produzione di metanolo

- Trasporti

- Generazione di energia

- Da sistema

- Captive

- Merchant

Vorresti esplorare l'opzione di acquistosingole sezioni di questo report?

Domande frequenti :

Quanto è grande il mercato della generazione di idrogeno?

Il mercato della generazione di idrogeno è stimato in USD 156.6 Bn nel 2024 e dovrebbe raggiungere USD 232.6 Bn entro il 2031.

Quali sono i fattori chiave che ostacolano la crescita del mercato della generazione di idrogeno?

L'alto costo di capitale dell'idrogeno e le barriere tecnologiche nei sistemi di stoccaggio e trasporto dell'idrogeno sono i principali fattori che ostacolano la crescita del mercato della generazione dell'idrogeno.

Quali sono i principali fattori che guidano la crescita del mercato della generazione di idrogeno?

Aumentare l'attenzione sulla generazione di idrogeno pulito guidato dalle preoccupazioni ambientali e dalle normative governative per le emissioni di gas serra sono i principali fattori che guidano il mercato della generazione di idrogeno.

Qual è la tecnologia leader nel mercato della generazione di idrogeno?

Il principale segmento tecnologico è la riforma del metano a vapore (SMR).

Quali sono i principali attori che operano nel mercato della generazione di idrogeno?

Air Products and Chemicals, Inc., Air Liquide International S.A., Linde plc, Messer Group GmbH, Praxair, Inc., Hydrogenics, Inoxcva, Weldstar, Inc., McPhy Energy SA e LNI Swissgas sono i principali attori.

Quale sarà il CAGR del mercato della generazione di idrogeno?

Il CAGR del mercato della generazione di idrogeno è previsto per il 5,8% dal 2024-2031.