Mercato del lavoro ANALISI DIMENSIONE E QUOTA - TENDENZE DI CRESCITA E PREVISIONI (2024 - 2031)

Il mercato del lavoro è segmentato da tipo (macchine tornio, macchine laser, fresatrici, rettificatrici, macchine per avvolgimento, saldatrici), da us....

Mercato del lavoro Dimensione

Dimensione del mercato in USD Bn

CAGR6.5%

| Periodo di studio | 2024 - 2031 |

| Anno base della stima | 2023 |

| CAGR | 6.5% |

| Concentrazione del mercato | High |

| Principali attori | FanUC Corp., DMG MORI Co Ltd., AMADA Co. Ltd., Atlas Copco AB., Bystronic Laser AG. e tra gli altri |

faccelo sapere!

Mercato del lavoro Analisi

Il mercato delle lavorazioni è stimato in USD 402.56 Bn nel 2024 e si prevede di raggiungere USD 625.55 Bn del 2031, crescendo ad un tasso di crescita annuale composto (CAGR) del 6,5% dal 2024 al 2031. Il mercato delle lavorazioni sta assistendo a poche tendenze chiave come l'adozione crescente di macchine computerizzate controllate (CNC), l'aumento della domanda di macchine multi-tasking e la crescente popolarità dei processi di lavorazione ibridi.

Mercato del lavoro Tendenze

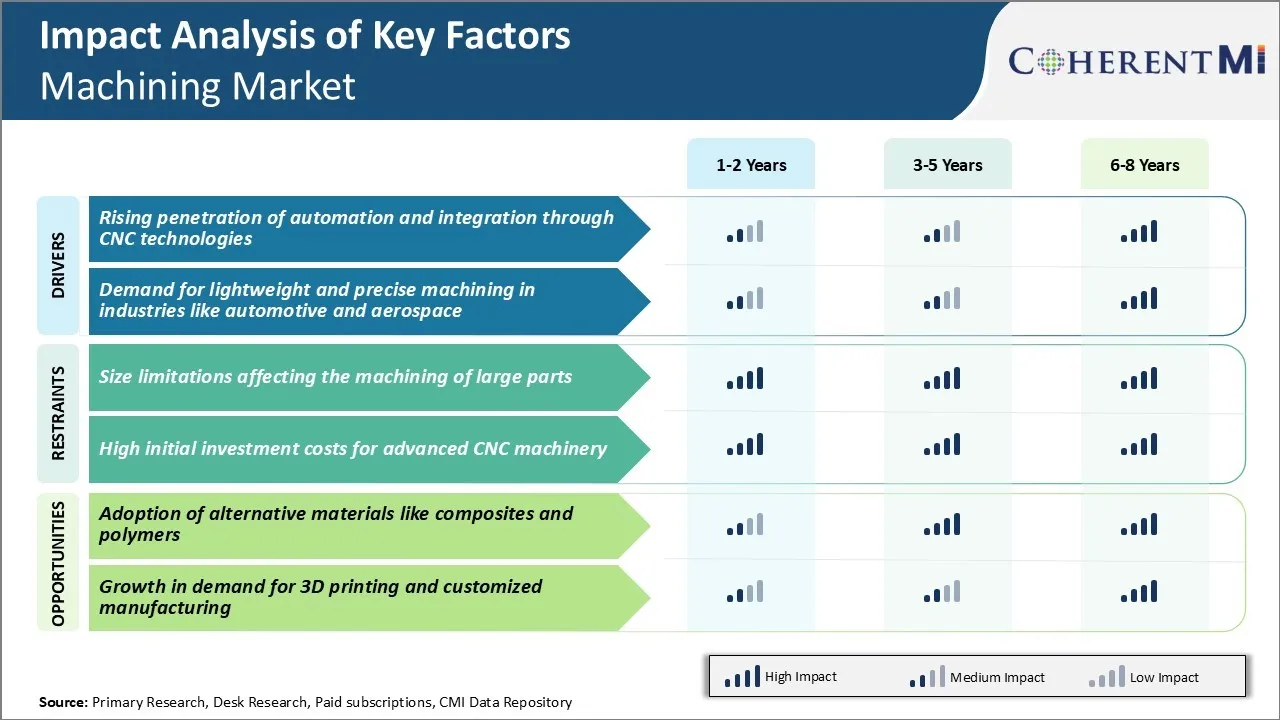

Driver di mercato - Rising Penetrazione dell'automazione e dell'integrazione attraverso le tecnologie CNC

L'industria della lavorazione ha visto significativi progressi tecnologici negli ultimi anni. Le tecnologie Computer Numerical Control (CNC) hanno consentito livelli più elevati di automazione e integrazione nei flussi di lavoro di produzione.

Automakers in particolare stanno aumentando la loro adozione di lavorazioni CNC in quanto si concentrano su modelli di veicoli leggeri per aumentare l'efficienza del carburante. Gli OEM aerospaziali favoriscono anche il CNC per la sua capacità di macchina leghe avanzate e materiali esotici utilizzati nei motori e nelle strutture di aeromobili. I produttori di dispositivi medici si affidano allo stesso modo al CNC per la sua precisione nella realizzazione di piccoli componenti impiantabili.

Un'altra tendenza chiave nel mercato della lavorazione è l'integrazione di macchine CNC con altre tecnologie come robotica, stampa 3D, sensori IoT e gemelli digitali. Ciò si traduce in celle di produzione flessibili completamente automatizzate con cambi più rapidi e capacità multi-processo su una singola macchina. Tali mozzi di lavoro collegati digitalmente supportano approcci di produzione magra come scambio di stampi mono minuto (SMED). Ottimizzare i circuiti di produzione per linee di prodotti a basso volume, ad alta varietà e consentire modelli di produzione on-demand, con conseguente crescente domanda nel mercato della lavorazione.

Driver di mercato - Richiesta di lavoro leggero e preciso in industrie come Automotive e Aerospace

Rising focus sui progetti leggeri in tutte le industrie è un driver significativo per le tecnologie di lavorazione avanzate. Nello spazio automobilistico, gli OEM auto e i loro fornitori stanno perseguendo una riduzione media del peso del 15-20% attraverso la nuova selezione dei materiali e l'ingegneria dei componenti ottimizzata.

Aerospace è un altro settore pesante che spinge le capacità di lavorazione. I produttori di aeroplani utilizzano sempre più compositi come la fibra di carbonio insieme a leghe super ingegnerizzate nei motori a getto e negli airframe. Questi richiedono soluzioni di lavorazione innovative che possono lavorare moderni metalli esotici e laminati compositi con la massima precisione. Anche le deviazioni minuti da specifiche di progettazione potrebbero compromettere la sicurezza.

Con i produttori di apparecchiature originali (OEM) e i regolatori che impongono scadenze più strette, il mercato della lavorazione sta rapidamente implementando sistemi di produzione magra come scambio di stampi mono-minuto (SMED). Questo richiede applicazioni di macchine intelligenti che combinano più processi con cambi rapidi plug-and-produce. Tutte queste esigenze stanno alimentando innovazioni tecnologiche da venditori di macchinari, guidando prospettive di crescita continua in questo settore strategico.

Market Challenge - Limitazioni di dimensione che interessano la lavorazione di grandi parti

Una delle sfide principali affrontate dal mercato della lavorazione è la limitazione delle dimensioni quando si tratta di lavorare grandi parti. I centri di lavoro tradizionali hanno buste di lavoro standard che limitano la dimensione massima delle parti che possono essere lavorate. Ciò pone difficoltà per settori come l'aerospaziale, la cantieristica e la costruzione di attrezzature dove grandi strutture composite o metalliche sono parte integrante.

Fusoliera aeronautica, scafi a nave o pale a turbina eolica in un unico pezzo richiede macchine con volumi di lavoro extra-large e capacità di carico elevate. Tuttavia, tali grandi centri di lavoro a cinque assi richiedono enormi investimenti di capitale e grandi impronte di fabbrica. Hanno anche complessità ingegneristiche legate alla rigidità e alla stabilità termica a scale allargate.

Di conseguenza, le grandi parti spesso devono essere lavorate come assemblaggi o sotto-assemblaggi e poi unite insieme utilizzando saldatura o fissaggio. I vincoli di dimensione della tecnologia di lavorazione attuale è un ostacolo per la produzione di grandi componenti monolitici necessari in alcune industrie.

Opportunità di mercato - Adozione di materiali alternativi come compositi e polimeri

Un'opportunità significativa per il mercato delle lavorazioni risiede nella crescente adozione di materiali compositi e polimerici avanzati. La leggerezza è diventata imperativa in molti settori industriali che mirano a migliorare l'efficienza energetica e le prestazioni. I materiali compositi consentono la libertà creativa nel design fornendo rapporti simili o migliori di resistenza-peso rispetto alle leghe metalliche. La loro adozione cresce in prodotti aerospaziali, automobilistici, marini e rinnovabili.

La lavorazione di materie plastiche rinforzate in fibra e termoplastiche ingegneristiche pone diverse sfide rispetto ai metalli, ma apre anche mercati. Man mano che la produzione di compositi cresce, la necessità di lavorare di componenti compositi aumenterà in modo significativo. Si stanno sviluppando centri di lavoro specializzati che possono gestire questi materiali utilizzando tecniche come il taglio abrasivo a getto d'acqua e l'erosione a getto d'acqua ad alta pressione.

La disponibilità di compositi polimerici avanzati da fornitori di livello 1 migliora anche le loro prospettive di lavorazione. Poiché i materiali alternativi guadagnano l'accettabilità, il mercato della lavorazione ha un'enorme opportunità per sviluppare tecnologie e processi correlati per capitalizzare su questa tendenza.

Strategie vincenti chiave adottate dai principali attori di Mercato del lavoro

Investimento in tecnologie di produzione avanzate: Aziende come DMG Mori, Haas Automation e Doosan Machine Gli strumenti hanno investito fortemente in tecnologie avanzate come macchine CNC, software di produzione computer-aided (CAM) e produzione additiva per migliorare la produttività e la qualità.

Focus sulle soluzioni personalizzate: I giocatori come Hardinge e Jinan North Machinery Co. si sono concentrati sulla fornitura di soluzioni di lavorazione personalizzate e flessibili ai loro clienti, piuttosto che semplicemente vendere macchine. Ciò comporta la comprensione dei processi e delle proposte dei clienti che coinvolgono le giuste macchine, utensili, automazione e integrazione.

Acquisizioni strategiche: Le aziende che lavorano hanno acquisito altri giocatori per migliorare le loro offerte e espandersi a livello globale. Ad esempio, nel 2021, Hurco acquisì il produttore indiano di router CNC Akhuria CNC per stabilire una base di produzione in India. Questo ha permesso a Hurco di servire direttamente il crescente mercato indiano.

Focus sulle vendite e il servizio post-vendita: I principali attori del mercato delle lavorazioni come Komatsu e Okuma guadagnano oltre il 50% del loro fatturato attraverso parti aftermarket, assistenza e vendite di materiali di consumo piuttosto che nuovi macchinari.

Analisi segmentale di Mercato del lavoro

Insights, per tipo: Lathe Machines Evidenziare le loro capacità di ingegneria di precisione

Le macchine per tornio rappresentano il 35,3% del mercato delle lavorazioni nel 2024, grazie alle loro caratteristiche versatili e alle capacità ingegneristiche di precisione. Un fattore chiave che guida la domanda di tornio è la loro idoneità per le applicazioni di produzione di massa che necessitano di coerenza e uniformità. Industrie come l'automobile e l'elettronica si basano pesantemente su macchine tornio per buttare fuori migliaia di pezzi componenti identici con tolleranze minime su base giornaliera.

Un altro driver di domanda chiave è l'aumento delle complesse esigenze di lavorazione in tutti i settori. Le macchine di tornio consentono una lavorazione di precisione di tali forme geometriche attraverso sistemi di controllo numerico multiasse e strumenti avanzati.

I produttori in questi settori si affidano a macchine tornio per produrre piccoli lotti di parti altamente personalizzate programmando in tolleranze strette e modelli di taglio complessi secondo i disegni. Questa capacità di adattarsi rapidamente ai requisiti delle parti non standard senza modifiche di configurazione mantiene le macchine tornio rilevanti.

Insights, By End Use: Applicazioni automobilistiche Dominare con volumi di lavorazione su larga scala

L'industria automobilistica rappresenta la quota del mercato delle lavorazioni nel 2024. Ciò è dovuto agli immensi volumi di lavorazione necessari per produrre le migliaia di componenti in un unico veicolo. Una grande domanda di lavorazione automobilistica è la scala pura della produzione di veicoli in tutto il mondo ogni anno, misurata nelle decine di milioni. Il raggiungimento di tali livelli di produzione impone tecnologie di lavorazione e sistemi di produzione ultra-efficienti in grado di pompare un mix di vertigini e abbinamento di parti automobilistiche ad alte tolleranze e volumi.

Inoltre, la complessità e le esigenze di personalizzazione del processo di produzione automobilistica pone un premio sulla flessibilità di lavorazione. Questo approccio altamente integrato è fondamentale per raggiungere metodi di produzione just-in-time e modelli di personalizzazione di massa di build-to-order che definiscono la produzione automobilistica moderna.

La confluenza di questi fattori che concentrano carichi di lavoro immensi e sofisticati all'interno dell'ambiente automobilistico ha cementato la sua posizione come il più grande settore end-user per le tecnologie di lavorazione in tutto il mondo.

Ulteriori approfondimenti di Mercato del lavoro

- L'utilizzo crescente delle macchine CNC nell'automazione industriale aumenta la crescita del mercato delle lavorazioni.

- La crescita delle macchine tornio CNC a causa della domanda nella produzione di componenti precisi è la tendenza crescente nel mercato della lavorazione.

- Asia-Pacifico domina il mercato della lavorazione a causa di operazioni economiche e la disponibilità di materie prime. Tuttavia, l'Europa dovrebbe anche crescere in modo significativo, guidato da Germania, Francia e Italia.

Panoramica competitiva di Mercato del lavoro

I principali attori operanti nel mercato della lavorazione includono FANUC Corp., DMG MORI Co. Ltd., AMADA Co. Ltd., Atlas Copco AB., Bystronic Laser AG., TRUMPF GmbH Co. KG., Okuma Corp., Sandvik AB., Yamazaki Mazak Corp. e IPG Photonics Corp.

Mercato del lavoro Leader

- FanUC Corp.

- DMG MORI Co Ltd.

- AMADA Co. Ltd.

- Atlas Copco AB.

- Bystronic Laser AG.

Mercato del lavoro - Rivalità competitiva

Mercato del lavoro

(Dominato dai principali attori)

(Altamente competitivo con molti attori.)

Sviluppi recenti in Mercato del lavoro

- Nel febbraio del 2023, è stata lanciata la HireCNC, una scheda di lavoro dedicata alla connessione dei macchinisti CNC con i datori di lavoro. La piattaforma si concentra sui lavori legati al CNC nei mercati statunitensi e canadesi, mirando a ottimizzare il processo di assunzione sia per i cercatori di lavoro che per i datori di lavoro nel settore della lavorazione CNC.

- Nel gennaio 2023, la divisione CNC di Mitsubishi Electric India ha svelato "Teach-T", una macchina per la formazione di prototipi progettata per migliorare l'istruzione della tecnologia CNC per gli studenti. Questa iniziativa si allinea con la strategia dell'azienda per entrare nel settore dell'istruzione attraverso bandi e progetti governativi, indirizzando istituzioni come ITI, corsi di diploma e centri di formazione di ingegneria privata.

- Nel settembre 2022, Mitsubishi Electric India ha introdotto la serie M800V e M80V di CNC, mirando a migliorare l'efficienza e l'innovazione tecnologica nella produzione. Questi CNC dispongono della prima LAN wireless integrata del settore, che consente l'accesso remoto e il controllo, che è particolarmente utile nell'era post-pandemica.

Mercato del lavoro Segmentazione

- Per tipo

- Macchine per tornio

- Macchine laser

- Macchine per fresatura

- Macchine di macinazione

- Macchine per avvolgimento

- Macchine per saldatura

- Per uso finale

- Automotive

- Aerospaziale e Difesa

- Attrezzature per la costruzione

- Energia e energia

- Industriale

Vorresti esplorare l'opzione di acquistosingole sezioni di questo report?

Domande frequenti :

Quanto è grande il mercato delle lavorazioni?

Il mercato delle lavorazioni è stimato essere valutato a USD 402.56 Bn nel 2024 e si prevede di raggiungere USD 625,55 Bn entro il 2031.

Quali sono i fattori chiave che ostacolano la crescita del mercato della lavorazione?

Limitazioni di dimensione che interessano la lavorazione di grandi parti e alti costi di investimento iniziali per macchinari CNC avanzati sono i principali fattori che ostacolano la crescita del mercato di lavorazione.

Quali sono i principali fattori che guidano la crescita del mercato di lavorazione?

Aumentare la penetrazione dell'automazione e dell'integrazione attraverso tecnologie CNC e la domanda di lavorazioni leggere e precise in settori come l'automotive e l'aerospaziale sono i principali fattori che guidano il mercato della lavorazione.

Qual è il tipo leader nel mercato della lavorazione?

Il segmento di tipo principale è Lathe Machines.

Quali sono i principali giocatori che operano nel mercato della lavorazione?

FANUC Corp., DMG MORI Co Ltd., AMADA Co. Ltd., Atlas Copco AB., Bystronic Laser AG., TRUMPF GmbH Co. KG., Okuma Corp., Sandvik AB., Yamazaki Mazak Corp., IPG Photonics Corp. sono i principali attori.

Quale sarà il CAGR del mercato della lavorazione?

Il CAGR del mercato della lavorazione è previsto per il 6,5% dal 2024-2031.