Mercato dei pezzi di usura ANALISI DIMENSIONE E QUOTA - TENDENZE DI CRESCITA E PREVISIONI (2024 - 2031)

Wear Parts Market è segmentato Per tipo (Metal Wear Parts, Ceramic Wear Parts, Polymer Wear Parts, Composite Wear Parts), per applicazione (Mining, Ma....

Mercato dei pezzi di usura Dimensione

Dimensione del mercato in USD Bn

CAGR5.3%

| Periodo di studio | 2024 - 2031 |

| Anno base della stima | 2023 |

| CAGR | 5.3% |

| Concentrazione del mercato | High |

| Principali attori | Sandvik AB, Metso Outotec Corporation, Caterpillar Inc., Gruppo ESCO LLC, Kennametal Inc. e tra gli altri |

faccelo sapere!

Mercato dei pezzi di usura Analisi

Il mercato delle parti di usura è stimato in USD 685.73 Bn nel 2024 e si prevede di raggiungere USD 984.65 Bn del 2031, crescendo ad un tasso di crescita annuale composto (CAGR) del 5,3% dal 2024 al 2031. Il mercato delle parti di usura dovrebbe testimoniare una crescita positiva nel periodo di previsione con l'aumento delle attività di sviluppo e costruzione delle infrastrutture.

Mercato dei pezzi di usura Tendenze

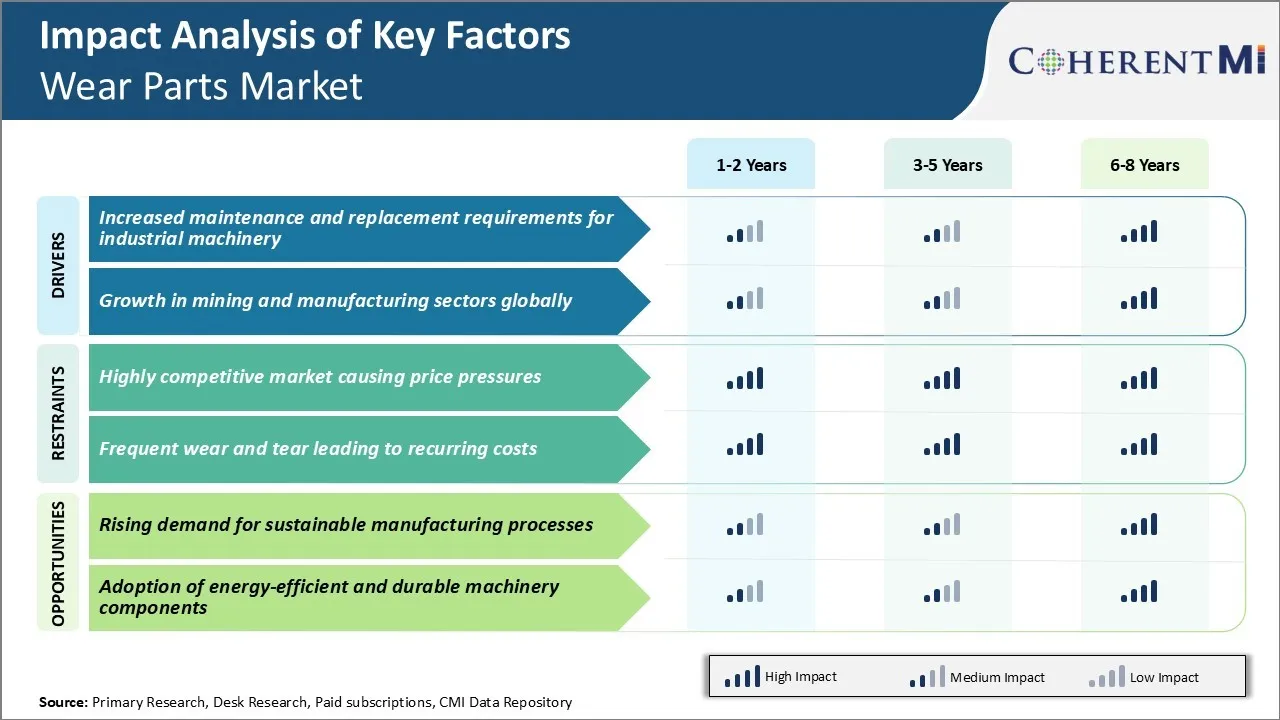

Driver di mercato - Maggiore manutenzione e requisiti di sostituzione per macchinari industriali

Poiché l'industrializzazione si sta diffondendo in tutto il mondo, l'installazione e l'uso di vari tipi di macchinari industriali è aumentato significativamente in diversi settori. Queste macchine pesanti sono soggette ad alte usura e lacrima a causa del loro funzionamento costante e continuo in ambienti di lavoro difficili. Questo innesca la domanda nel mercato delle parti di usura.

La maggior parte delle aziende si concentra ora sulla manutenzione predittiva e il monitoraggio delle condizioni dei loro asset industriali per ridurre i guasti inaspettati. Riparazione o sostituzione dei componenti sono diventati più difficili e richiedono competenze specialistiche. Allo stesso tempo, la domanda di raggiungere obiettivi di produttività più elevati pone ulteriore stress sull'apparecchiatura che provoca un rapido degrado delle parti.

Inoltre, diverse regioni e paesi stanno assistendo ad un aumento degli investimenti nelle infrastrutture e nell'industria. Questo ha enormemente aumentato la domanda di attrezzature per costruzione e movimento terra, macchine di generazione di potenza, sistemi di movimentazione dei materiali, impianti di produzione e altre applicazioni pesanti. Considerando il loro uso intensivo, il ciclo di manutenzione e le esigenze di sostituzione dei pezzi di ricambio sono aumentati notevolmente.

Driver di mercato - Crescita nei settori minerari e manifatturieri a livello globale

I settori minerario e manifatturiero sono sempre stati all'avanguardia della crescita industriale e hanno svolto un ruolo fondamentale nella definizione di economie in tutto il mondo. Entrambi i settori si affidano pesantemente all'uso esteso di grandi attrezzature minerarie e industriali per estrarre e elaborare le materie prime in modo efficiente.

Paesi come la Cina, l'India, l'Indonesia, il Brasile e l'Australia stanno assistendo enormi investimenti in carbone, ferro e altri progetti minerari. Analogamente, i principali centri di produzione come gli Stati Uniti, la Germania, il Giappone e altri stanno aumentando continuamente le loro capacità produttive per sfruttare nuove opportunità in diversi settori. Tutti questi sviluppi hanno aiutato direttamente il volume di vendita di attrezzature minerarie critiche e industriali come escavatori, draglines, bulldozer, sistemi di trasporto, fresatrice e altri strumenti di lavorazione del metallo.

Inoltre, le tecnologie avanzate come l'automazione, la robotica, l'IoT e l'IA sono ampiamente adottate attraverso le strutture minerarie e produttive per aumentare il throughput, migliorare la produttività e ridurre i costi. I loro sofisticati macchinari comportano anche complesse esigenze di manutenzione in cui sono necessarie parti e competenze di usura specializzate. Tutti questi fattori accentuano collettivamente l'importanza di approvvigionare pezzi di ricambio di alta qualità da fornitori affidabili.

Sfida di mercato - Altamente competitivo Pressione di prezzo di deposito di mercato

Il mercato globale delle parti di usura è diventato sempre più competitivo negli ultimi dieci anni, poiché molti nuovi giocatori sono entrati in questo settore cercando di capitalizzare sulle opportunità di crescita proiettate. L'aumento della concorrenza ha messo una pressione significativa sui margini di prezzo per i produttori di parti di usura esistenti. I giocatori nel mercato delle parti di usura ora hanno bisogno di mantenere i margini di profitto razor-thin mentre tenta di ridurre i prezzi dei loro rivali per vincere nuove attività.

Inoltre, le sovraccapacità sono sorte nel settore in quanto i produttori hanno aggressivamente ampliato le loro operazioni per aumentare la quota di mercato. Questo squilibrio della domanda e dell'offerta ha spinto ulteriormente i prezzi. Se la tendenza attuale continua senza dubbio, ci sono timori che alcune aziende possono essere costrette ad uscire dal mercato delle parti di usura se non sono in grado di tagliare i costi in modo significativo o la domanda non aumenta abbastanza rapidamente per assorbire la capacità in eccesso.

Opportunità di mercato - Domanda crescente di processi produttivi sostenibili

Un settore che rappresenta un'enorme opportunità per le aziende del mercato delle parti di usura è la crescente domanda globale di prodotti più sostenibili. C'è una crescente aspettativa nei settori dell'uso finale per componenti e parti di usura che impongono meno oneri ambientali proprio attraverso il processo di produzione e il ciclo di vita successivo. Le organizzazioni sono sotto pressione crescente da parte delle parti interessate per ridurre la loro impronta di carbonio e passare alle alternative più verdi.

Di conseguenza, il mercato delle parti usura prodotte attraverso tecnologie sostenibili e risorse rinnovabili si sta espandendo rapidamente. I produttori di pezzi di usura avanzati possono posizionarsi per sfruttare questa esigenza investendo in metodi di produzione eco-friendly. Adottare approcci come la riduzione dei rifiuti, l'imbragatura dell'energia pulita, l'implementazione di sistemi di riciclaggio dei materiali a ciclo chiuso, e l'utilizzo di biomateriali presentano un ampio campo di applicazione per l'innovazione e il vantaggio commerciale.

Le aziende che adottano presto potrebbero vedersi ben posizionate per soddisfare gli standard ambientali più rigorosi. Prendono una quota di leone nel mercato delle parti usura dai ritardanti attraverso le loro credenziali aziendali più verdi.

Strategie vincenti chiave adottate dai principali attori di Mercato dei pezzi di usura

Focus sull'innovazione dei prodotti attraverso R&D: Nel 2020, Metso ha introdotto le sue parti di usura del concetto Metso Life che utilizzano materiali compositi avanzati per durare 4-5 volte più a lungo delle parti tradizionali dell'usura. Ciò ha aiutato le aziende minerarie a ridurre in modo significativo i costi operativi.

Stabilire partnership a lungo termine: Nel 2018 Sandvik ha firmato un accordo di fornitura globale di 5 anni con BHP per fornire fresatrici, mangimi e altri pezzi di usura per tutti i loro siti minerari a livello globale. Questo strategicamente li pone davanti alla concorrenza.

Leva le tecnologie digitali: Le tracce del sistema TONTRAK di Multotec indossano la vita di vari componenti in tempo reale utilizzando l'analisi. Ciò ha aiutato Vale, una grande azienda mineraria, ridurre i tempi di fermo del 20% e risparmiare oltre $5 milioni all'anno sui costi di usura.

Focus sulle acquisizioni per l'espansione del portafoglio: Nel 2021 Weir Group acquisì beni dell'attività di servizio di perforazione di Atlas Copco per rafforzare la loro posizione nel segmento degli utensili di perforazione e esplosione.

Analisi segmentale di Mercato dei pezzi di usura

Insights, per tipo: Parti metalliche: Guidare la crescita attraverso la durata e l'affidabilità

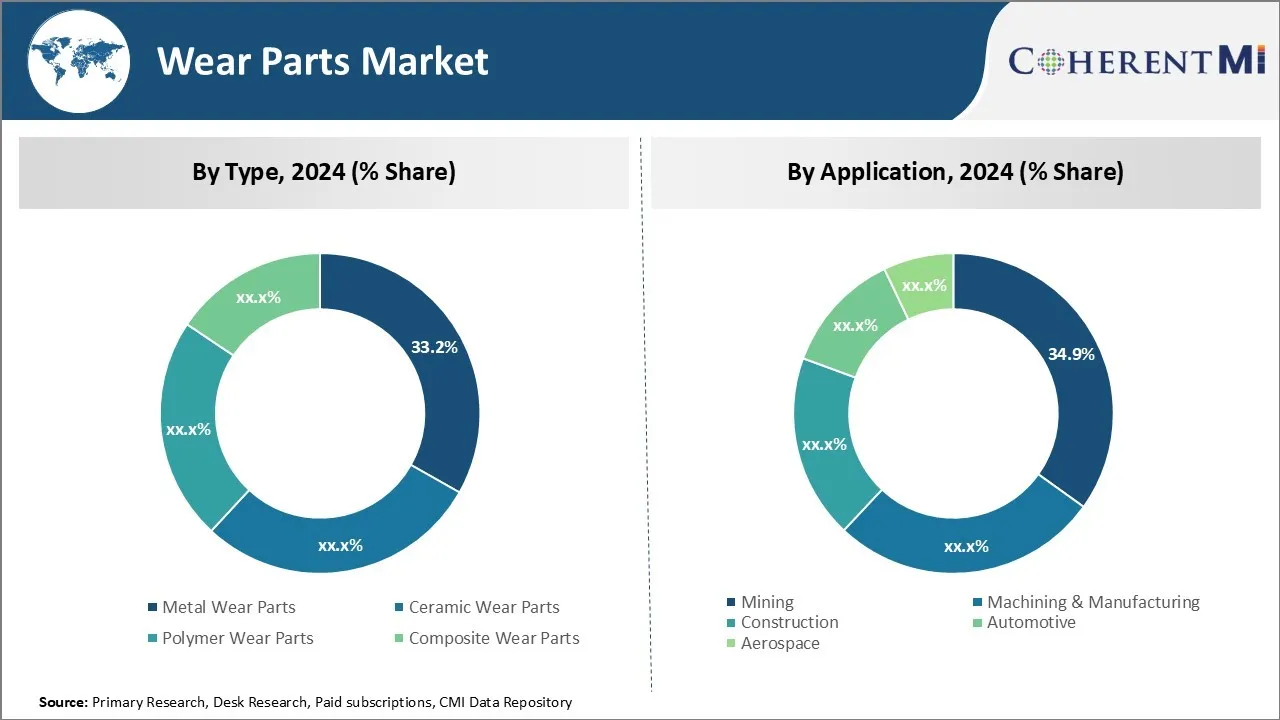

Parti di usura del metallo contribuiscono La quota del 33,2% del mercato delle parti usura nel 2024, grazie alla loro eccezionale durata e affidabilità nelle applicazioni pesanti. Le parti metalliche sono progettate per la longevità, con la vita di servizio che si estende spesso 10 anni o più. La loro bassa manutenzione ha bisogno di risparmiare tempo di fermo e costi di sostituzione rispetto alle alternative meno durevoli. I metalli possono essere trattati con calore e legati per ottenere una maggiore resistenza, durezza e resistenza alla corrosione su misura per specifiche esigenze di applicazione. Le riparazioni alle parti metalliche sono anche semplici attraverso procedure come la cerottitura, il rivestimento duro, o la saldatura.

I fabbricanti in metallo hanno una vasta esperienza e capacità di produzione per i modelli di parti metalliche complesse. La produzione assistita da computer consente la lavorazione di precisione, mentre la colata crea passaggi interni intricati. Le parti metalliche sono comunemente personalizzate attraverso il trattamento termico, il rivestimento o i processi di rivestimento per ottimizzare le prestazioni. I servizi completi dalla progettazione attraverso l'installazione aiutano a ridurre al minimo i costi totali del cliente di proprietà.

Insights, per applicazione: Mining: Top Revenue Driver attraverso le condizioni operative Severe

L'industria mineraria contribuisce al 34,9% del mercato delle parti usura nel 2024, a causa dell'eccezionalmente punente ambiente operativo nelle miniere. Parti di usura per attrezzature minerarie come escavatori, camion di trasporto e trapani durano l'uso rotondo-the-clock in roccia abrasiva e minerale. I guasti dei componenti possono arrestare le operazioni, quindi gli operatori minerari privilegiano soluzioni ultra durevoli per massimizzare i tempi di uptime delle apparecchiature. Carburo di tungsteno, ceramica, e materiali compositi metallici si adattano meglio all'ambiente minerario distruttivo attraverso le loro proprietà autolubricanti, ultra-durezza e resistenza alla corrosione.

I fornitori di parti di usura affidabili testano accuratamente i prodotti attraverso la simulazione delle condizioni di estrazione del mondo reale. L'ingegneria delle applicazioni garantisce la specificazione ottimale del materiale, la geometria, il trattamento termico e i rivestimenti per i cicli specifici dell'OEM di estrazione mineraria e le caratteristiche materiali. Il supporto sul campo on-site accorcia i tempi di sostituzione per mantenere le miniere in esecuzione. Poiché la scala mineraria e il throughput aumentano per soddisfare l'aumento della domanda delle merci, la necessità cresce per soluzioni affidabili per combattere i tempi di fermo delle apparecchiature da parti prematuri di usura.

Ulteriori approfondimenti di Mercato dei pezzi di usura

- L'adozione di parti di usura nel settore delle energie rinnovabili è in aumento, in particolare nelle turbine eoliche dove la durata è cruciale.

- La tecnologia di stampa 3D viene utilizzata per produrre parti di usura personalizzate, riducendo i tempi di produzione e i costi.

- Asia-Pacifico Regione Dominanza: La regione rappresenta oltre il 35% del mercato globale delle parti di usura, guidato dalla crescita industriale.

- Spostamento verso Automazione: C'è un investimento significativo in macchinari automatizzati che richiedono parti di usura specializzate.

- Le parti di usura in acciaio sono meno durevoli della ceramica, ma sono ampiamente utilizzate a causa della loro versatilità. Parti in carburo di tungsteno durano 10 volte più a lungo dell'acciaio, evidenziando il costo-efficacia.

Panoramica competitiva di Mercato dei pezzi di usura

I principali giocatori che operano nel mercato delle parti di usura includono Sandvik AB, Metso Outotec Corporation, Caterpillar Inc., ESCO Group LLC, Kennametal Inc., Hitachi Construction Machinery Co., Ltd., Komatsu Ltd., Atlas Copco AB, Castolin Eutectic, Pilot Precision, Hensley Industries, Redexim, Spokane Industries, Pacific Coast Borax Company, Miller Carbide.

Mercato dei pezzi di usura Leader

- Sandvik AB

- Metso Outotec Corporation

- Caterpillar Inc.

- Gruppo ESCO LLC

- Kennametal Inc.

Mercato dei pezzi di usura - Rivalità competitiva

Mercato dei pezzi di usura

(Dominato dai principali attori)

(Altamente competitivo con molti attori.)

Sviluppi recenti in Mercato dei pezzi di usura

- Il 1o luglio 2024, Sandvik ha completato l'acquisizione di una quota di maggioranza in Suzhou Ahno Precision Cutting Tool Technology Co., Ltd., una società leader in Cina. Questa acquisizione mira a migliorare il portafoglio prodotti di Sandvik e rafforzare la sua posizione di mercato in Asia.

- Nel novembre del 2023, Metso introdusse SkegaTM Life, un innovativo materiale in gomma per i rivestimenti dei mulini, offrendo fino al 25% di durata maggiore rispetto alla precedente gomma premium, SkegaTM Classic. Questo progresso è stato progettato per migliorare la sostenibilità e la sicurezza, ottimizzare il throughput e aumentare i tempi di attesa grazie alla migliore resistenza all'usura e alle ridotte esigenze di manutenzione.

- Nel marzo 2023, Caterpillar Inc. ha presentato i suoi ultimi prodotti, servizi e tecnologie all'evento CONEXPO-CON/AGG a Las Vegas, Nevada. L'azienda ha evidenziato progressi nei servizi, nella tecnologia e nella sostenibilità, tra cui la presentazione della piattaforma di motore Cat C13D progettata per applicazioni off-way pesanti.

Mercato dei pezzi di usura Segmentazione

- Per tipo

- Parti di metallo

- Parti in ceramica

- Parti di usura del polimero

- Parti di usura composite

- Per applicazione

- Mining

- Lavorazione e produzione

- Costruzione

- Automotive

- Aerospaziale

Vorresti esplorare l'opzione di acquistosingole sezioni di questo report?

Domande frequenti :

Quanto è grande il mercato delle parti di usura?

Il mercato delle parti di usura è stimato in USD 685.73 Bn nel 2024 e si prevede di raggiungere USD 984.65 Bn entro il 2031.

Quali sono i fattori chiave che ostacolano la crescita del mercato delle parti usura?

Mercato altamente competitivo che causa pressioni di prezzo e usura frequente e lacrima che porta a costi ricorrenti sono i principali fattori che ostacolano la crescita del mercato delle parti di usura.

Quali sono i principali fattori che guidano la crescita del mercato delle parti usura?

I maggiori requisiti di manutenzione e sostituzione per le macchine industriali e la crescita nei settori minerario e manifatturiero a livello globale sono i principali fattori che guidano il mercato delle parti di usura.

Qual è il tipo leader nel mercato delle parti di usura?

Il segmento di tipo leader è parti di usura di metallo.

Quali sono i principali giocatori che operano nel mercato delle parti di usura?

Sandvik AB, Metso Outotec Corporation, Caterpillar Inc., ESCO Group LLC, Kennametal Inc., Hitachi Construction Machinery Co., Ltd., Komatsu Ltd., Atlas Copco AB, Castolin Eutectic, Pilot Precision, Hensley Industries, Redexim, Spokane Industries, Pacific Coast Borax Company, Miller Carbide e Columbia L'acciaio sono i principali giocatori.

Quale sarà il CAGR del mercato delle parti di usura?

Il CAGR del mercato delle parti usura è previsto per il 5,3% dal 2024-2031.