Mercatino dell'epilessia del rifrasso ANALISI DIMENSIONE E QUOTA - TENDENZE DI CRESCITA E PREVISIONI (2024 - 2031)

Il mercato dell'epilessia del Refractory è segmentato da Drug Class (Prima Generazione, Seconda Generazione, Terza Generazione), da Distribution Chann....

Mercatino dell'epilessia del rifrasso Dimensione

Dimensione del mercato in USD Bn

CAGR4.2%

| Periodo di studio | 2024 - 2031 |

| Anno base della stima | 2023 |

| CAGR | 4.2% |

| Concentrazione del mercato | High |

| Principali attori | Pfizer, Novartis, Abbott, Neurelis Inc., GSK Plc e tra gli altri |

faccelo sapere!

Mercatino dell'epilessia del rifrasso Analisi

Il Global Refractory Epilepsy Market è stimato per essere valutato a USD 1.2 Bn nel 2024 e si prevede di raggiungere USD 3.1 Bn entro il 2031, crescendo ad un tasso di crescita annuale composto (CAGR) del 4,2% dal 2024 al 2031. Nuovi trattamenti nella pipeline e crescente prevalenza di epilessia resistente alla droga sta contribuendo alla crescita di questo mercato.

Il mercato dell'epilessia refrattario sta testimoniando una tendenza positiva con l'aumento delle attività di ricerca e sviluppo in questo settore. Molte aziende farmaceutiche stanno attivamente lavorando per sviluppare nuove opzioni di trattamento per mirare alla causa sottostante di epilessia. Inoltre, la crescente popolazione geriatrica in tutto il mondo che sono più inclini a sviluppare epilessia resistente alla droga spingerà ulteriormente la domanda in questo mercato durante il periodo di previsione.

Mercatino dell'epilessia del rifrasso Tendenze

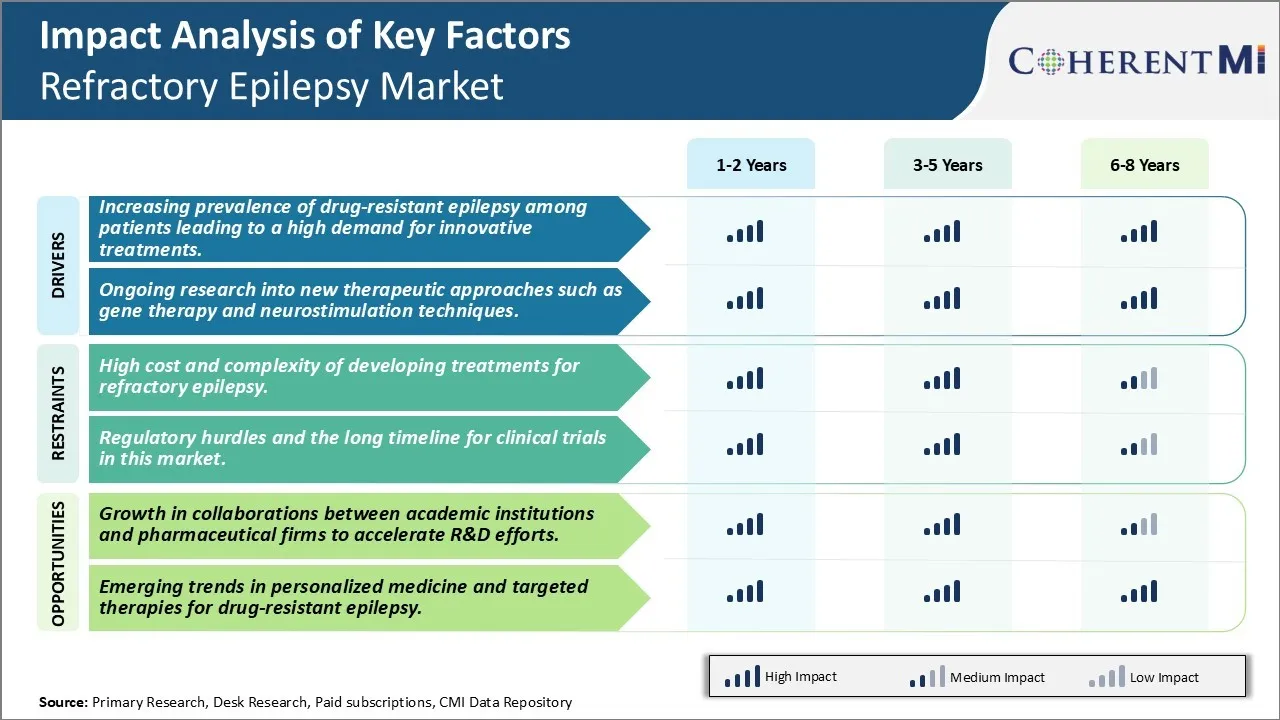

Driver di mercato - Aumentare la prevalenza di Epilessia Droga-Resistant tra i pazienti che portano ad una domanda elevata per i trattamenti innovativi

Un importante driver per il mercato dell'epilessia refrattario è la crescente prevalenza di pazienti che non rispondono alle opzioni di trattamento antiepilettico convenzionali. Circa un terzo di tutti i pazienti affetti da epilessia soffre di forme resistenti alla droga della condizione in cui le convulsioni non sono adeguatamente controllate da due o più tollerati, opportunamente scelti e somministrati regimi antiepilettici. Se l'epilessia di un paziente continua ad essere incontrollata o non può essere gestita da interventi farmacologici, essi vengono classificati come epilessia refrattaria o resistente alla droga. Le cause sottostanti all'insufficienza del trattamento variano tra i pazienti e possono essere dovute a predisposizioni genetiche o anomalie strutturali nel cervello che impediscono ai farmaci di prendere pieno effetto. Come i medici esauriscono le opzioni di trattamento convenzionali, c'è una crescente necessità di nuove terapie che modificano la malattia che mirano ai meccanismi patofisiologici specifici responsabili delle convulsioni medicalmente intrattabili in diverse coorte del paziente. Alcuni pazienti con epilessia grave che non è controllato con farmaci possono essere offerti alternative opzioni di trattamento come terapie neurostimolazione o dispositivi di neuromodulazione che aiutano ad alleviare le crisi con la consegna di segnali elettrici a specifiche aree del cervello. L'alta necessità insoddisfatta di controllare le convulsioni e migliorare la qualità della vita per coloro che vivono con epilessia incontrollata è un fattore importante che guida l'investimento in approcci basati su farmaci innovativi e dispositivi.

Driver di mercato: la ricerca in corso in nuovi approcci terapeutici come tecniche di terapia genetica e neurostimolazione

I continui sforzi di ricerca nello sviluppo di approcci terapeutici di prossima generazione per l'epilessia refrattaria servono anche come un importante driver per la crescita del mercato. La terapia genetica è un'area emergente di messa a fuoco che cerca di introdurre il materiale genetico nelle cellule cerebrali attraverso i vettori virali al fine di compensare le mutazioni genetiche legate a certe epilepsie o ripristinare il normale funzionamento neuronale. Le prime prove cliniche suggeriscono che questo può aiutare a ridurre la frequenza di convulsione nel tempo. Un altro viale che viene esplorato è tecniche di stimolazione cerebrale personalizzate come neurostimolazione reattiva che monitora l'attività cerebrale per rilevare schemi anormali che precedono le convulsioni e quindi fornisce impulsi elettrici preventivamente per interrompere le convulsioni. I produttori di dispositivi stanno conducendo prove di sistemi di stimolazione a ciclo chiuso che possono percepire attivamente l'insorgenza del sequestro e intervenire in modo appropriato in un loop di feedback chiuso. Inoltre, la stimolazione magnetica transcraniale è una modalità non invasiva che guadagna terreno come potenziale trattamento per l'epilessia refrattaria sia come terapia stand-alone o intervento complementare utilizzato accanto ai regimi di droga. I progressi compiuti nell'elucidazione delle vie di malattia combinati con l'impegno di attori del settore e organizzazioni di ricerca per tradurre i risultati in terapie scalabili espanderanno le opzioni di trattamento disponibili oltre i regimi convenzionali nel prossimo futuro.

Sfida di mercato - High Cost and Complexity of Developing Treatments for Refractory Epilepsy

Alto costo e complessità di sviluppo di trattamenti per l'epilessia refrattaria. Lo sviluppo di nuovi trattamenti per l'epilessia refrattaria pone sfide significative per le aziende farmaceutiche. L'epilessia refrattaria è una condizione complessa con molteplici cause e manifestazioni sottostanti. Questa complessità rende incredibilmente difficile per i ricercatori determinare i meccanismi patologici esatti e identificare obiettivi molecolari efficaci per nuove terapie farmacologiche. Estensivi studi clinici sono tenuti a testare nuovi composti su pazienti con epilessia refrattaria le cui condizioni possono variare notevolmente. Con ogni prova che costa centinaia di milioni di dollari, l'investimento finanziario richiesto per portare un nuovo trattamento di epilessia refrattario al mercato è estremamente alto. Inoltre, il tasso di fallimento delle prove di droga epilessia è sproporzionalmente alto rispetto ad altre aree terapeutiche. Questo aumento del rischio significa che le aziende farmaceutiche devono valutare con precisione se un potenziale nuovo trattamento rischia di avere successo prima di impegnare enormi risorse al suo sviluppo. L'eterogeneità molecolare dell'epilessia refrattaria combinata con i costi e i rischi di guasto rendono lo sviluppo di nuove terapie ardue e incerte.

Opportunità di mercato: partenariati e collaborazioni per creare nuove vie per il mercato

Crescita in collaborazioni tra istituzioni accademiche e aziende farmaceutiche per accelerare gli sforzi R&D. Ci sono segni che questo paesaggio stimolante può migliorare attraverso partnership innovative tra diversi settori. Le aziende farmaceutiche riconoscono sempre più che non possono affrontare la complessità dell'epilessia refrattaria da sola e collaborano attivamente con gli esperti accademici. Queste collaborazioni accoppiano le competenze di sviluppo dell'industria farmaceutica e le risorse finanziarie con le conoscenze scientifiche di base tenute nei dipartimenti di neurologia accademica e nei centri di ricerca epilessia. Combinando i punti di forza complementari, le collaborazioni mirano a migliorare la comprensione dei meccanismi delle malattie, identificare i promettenti biomarcatori e obiettivi molecolari, progettare studi clinici più intelligenti e tradurre la ricerca all'avanguardia in nuove opzioni di trattamento in modo più efficiente. In caso di successo, queste partnership multisettore hanno il potenziale di ridurre drasticamente sia il tempo che i costi necessari per progredire lo sviluppo refrattario della droga epilessia. L'aumento della collaborazione tra industria e accademia può contribuire ad affrontare le difficoltà storiche del mercato e rappresenta quindi un'opportunità per accelerare i progressi verso migliori trattamenti di epilessia refrattaria.

Preferenze dei prescrittori di Mercatino dell'epilessia del rifrasso

L'epilessia refrattaria è una forma grave della malattia caratterizzata da frequenti convulsioni che non rispondono adeguatamente al trattamento antiepilettico (AED). È classificato in tre fasi principali in base alla risposta del trattamento.

Nella prima linea di trattamento, i prescritti usano prevalentemente AED singoli come Vimpat (lacosamide) o Briviact (brivaracetam). Se le convulsioni non sono controllate, i pazienti entrano nella seconda linea di trattamento. Qui, i prescriventi tipicamente prescrivono combinazioni di due AED, più comunemente lamotrigine (Lamictal) o levetiracetam (Keppra) aggiunto al farmaco esistente.

Per i pazienti le cui convulsioni rimangono incontrollate anche con combinazioni ottimizzate di due AED, la malattia ha progredito alla fase refrataria. A questo punto, i prescritti hanno più opzioni di trattamento - potrebbero provare combinazioni alternative AED, perseguire la chirurgia epilessia se un'area focale può essere identificata, o considerare AED di nuova generazione come Banzel (rufinamide), Fycompa (perampanel), o Epidiolex (cannabidiol). Di questi, Fycompa sembra guadagnare più popolarità a causa del suo nuovo meccanismo di azione mirante al rilascio glutammato. Ha dimostrato l'efficacia come un'ingiunzione anche nelle popolazioni veramente refrattarie dei pazienti.

Altri fattori importanti che influenzano le scelte di prescrizione includono un profilo di effetto collaterale del farmaco, la disponibilità di programmi di assistenza finanziaria e la familiarità attraverso l'istruzione rappresentativa. Mantenere un dialogo aperto aiuta a stabilire una migliore comprensione tra pazienti, neurologi, e l'industria farmaceutica.

Analisi delle opzioni di trattamento di Mercatino dell'epilessia del rifrasso

L'epilessia refrattaria è classificata come convulsioni incontrollate nonostante il trattamento con due o più farmaci anti-seizure. Sulla base della progressione della malattia e della risposta al trattamento, ci sono diverse linee di terapia potenziale.

Prima linea Trattamento: I farmaci iniziali comunemente utilizzati come mono o politerapia includono levetiracetam, lamotrigine, lacosamide, carbamazepina e topiramate. Levetiracetam e lamotrigine sono scelte preferite a causa dei loro profili effetti collaterali relativamente miti.

Seconda linea Trattamento: Se le convulsioni sono ancora incontrollate, l'aggiunta di un secondo o terzo farmaco anti-seizure è raccomandato. Spesso le combinazioni di farmaci prescritte in questa fase includono levetiracetam o lamotrigine accoppiata con lacosamide, topiramate o perampanel. Queste combinazioni forniscono effetti sinergici con diversi meccanismi di azione per controllare meglio le convulsioni.

Terza linea Trattamento: Per i pazienti con convulsioni persistenti, vengono considerate opzioni di trattamento più invasiva. La resezione chirurgica dei foci epilettici può potenzialmente curare le convulsioni, se si trovano anomalie localizzate. La stimolazione del nervo vago comporta l'impianto di un dispositivo che stimola elettricamente il nervo vago. La dieta chetogenica è anche a volte raccomandato per ridurre la frequenza di convulsione.

Nel complesso, la selezione del trattamento è guidata da tipo di convulsione, fattori del paziente, tollerabilità del farmaco e livello di controllo del sequestro raggiunto. Un approccio di assistenza basato su team individualizza la terapia mentre bilancia l'efficacia e la qualità dei miglioramenti della vita per le persone che vivono con l'epilessia refrattaria.

Strategie vincenti chiave adottate dai principali attori di Mercatino dell'epilessia del rifrasso

Il mercato dell'epilessia refrattario ha visto significativi sviluppi nel corso degli ultimi dieci anni a causa di una maggiore attività di ricerca focalizzata sullo sviluppo di nuove opzioni di trattamento per i pazienti. Ecco alcune delle strategie chiave adottate dai principali giocatori che li hanno aiutati a raggiungere il successo in questo spazio:

Acquisizioni e partenariati per lo sviluppo della terapia di Novel: Nel 2021 Zogenix acquisì Modis Therapeutics per accedere ai loro programmi di terapia genica che miravano all'epilessia. Questa acquisizione ha dato a Zogenix una pipeline di potenziali trattamenti per l'epilessia refrattaria. Allo stesso modo, Takeda ha collaborato con GW Pharmaceuticals nel 2020 per co-sviluppare Epidiolex (cannabidiol).

Focus su Orphan Drug Designations: Aziende come Biogen, GW Pharmaceuticals e Zogenix hanno ottenuto le denominazioni orfane della droga dalla FDA per i loro candidati principali che mirano a epilepsi rare come la sindrome di Dravet e la sindrome di Lennox-Gastaut.

Investimenti nella generazione di prove del mondo reale: I giocatori stanno conducendo sempre più registri dei pazienti a lungo termine e studi sui risultati per dimostrare un'esperienza più ampia e l'efficacia dei nuovi farmaci in diverse impostazioni del mondo reale. Questo aiuta ad espandere le etichette approvate e la fiducia clinica nel tempo. Ad esempio, Supernus ha condotto studi multipli di Fase 3 e Fase 4 per dimostrare l'efficacia e il profilo di sicurezza di Trokendi XR in attacchi parziali resistenti al trattamento.

Iniziative di consapevolezza dei pazienti aggressivi: Le aziende leader spendono pesantemente su campagne e partnership di advocacy per aumentare la comprensione delle malattie e promuovere nuove opzioni di trattamento a entrambi i fornitori

Analisi segmentale di Mercatino dell'epilessia del rifrasso

Insights, da Drug Class, farmaci di prima generazione Dominate a causa dell'efficacia stabilita e dei costi bassi

Da Droga Classe, la classe di droga di prima generazione costituisce la quota più grande del mercato della droga refrattaria epilessia a causa di diversi vantaggi chiave. Questi farmaci sono stati disponibili e in uso clinico il più lungo delle tre generazioni, consentendo ampie prove reali che sostengono la loro efficacia. Numerosi studi clinici negli ultimi decenni hanno dimostrato la loro capacità di controllare efficacemente le convulsioni per molti pazienti con epilessia refrattaria. Come i primi farmaci approvati per trattare l'epilessia, i farmaci di prima generazione hanno stabilito gli standard clinici che tutti i farmaci successivi sono misurati contro.

Inoltre, farmaci di prima generazione affrontano la concorrenza minima da classi di droga più recenti da quando sono stati a lungo off-patent. Ciò consente ai produttori di venderli a prezzi molto inferiori rispetto alle opzioni di seconda e terza generazione. Per gli individui e sistemi sanitari che mirano a controllare i costi di trattamento, farmaci di prima generazione a basso costo rimangono opzioni molto attraenti, soprattutto per i pazienti la cui epilessia ha dimostrato reattività a questi trattamenti nel tempo. Anche le versioni generiche forniscono un notevole risparmio di costi rispetto ai farmaci di marca appena approvati.

La grande familiarità clinica tra i medici aumenta anche l'assunzione di droga di prima generazione. La maggior parte dei neurologi ed epiletologi hanno ricevuto la loro formazione iniziale quando queste erano le opzioni di trattamento primarie disponibili. Essi continuano ad essere pazienti di partenza comodi su farmaci che hanno prescritto in modo sicuro per decenni. Questo prescrivendo l'inerzia e la lealtà del marchio sostiene il dominio del mercato della droga di prima generazione nonostante i nuovi concorrenti. Con un ampio risparmio, efficacia e accettazione, i trattamenti di prima generazione possono mantenere la quota di segmento più grande per il prossimo futuro.

Insights, By Drug Distribution Channel, Ospedali Lead Distribution A causa di casi complessi e nuova disponibilità di farmaci

Il segmento ospedaliero rappresenta la quota più alta del canale di distribuzione refrattario di epilessia. Questo è in gran parte perché gli ospedali gestiscono i casi più gravi e complessi, che spesso richiedono piani di trattamento innovativi o ad alto rischio, comprese le opzioni di droga più recenti. Molti pazienti affetti da epilessia refrattaria hanno fallito più regimi di farmaci o affrontano comorbidità mediche o psichiatriche significative. Gli ospedali possono fornire i team multidisciplinari e il monitoraggio continuo necessario per questi casi complessi che altri canali non possono corrispondere.

Gli ospedali hanno anche il primo accesso ai farmaci appena approvati dato il loro ruolo in studi clinici cardine. Una volta che i farmaci sono indicati per l'epilessia refrattaria, i neurologi possono continuare a prescriverli a pazienti appropriati, beneficiando gli ospedali nel periodo di assunzione precoce mentre la distribuzione si espande. La disponibilità della gamma più ampia di alternative di trattamento approvate aiuta gli ospedali a fornire i piani di cura più personalizzati basati su fattori individuali del paziente, storia clinica e gravità della malattia o progressione. Questo approccio personalizzato si basa sul più ampio formulario, che le farmacie ospedaliere possono ospitare in un modo che altri canali non possono a causa di infrastrutture o accordi di acquisto. Per questi motivi, gli ospedali hanno stabilito il loro primato nel servire pazienti con epilessia refrattaria con le più innovative e complesse esigenze di cura.

Ulteriori approfondimenti di Mercatino dell'epilessia del rifrasso

Il mercato dell'epilessia refrattario si sta evolvendo rapidamente con nuove opzioni terapeutiche emergenti per affrontare la necessità sfavorevole dei pazienti resistenti alla droga. Il Vatiquinone di PTC Therapeutics, attualmente nelle prove di Fase III, rappresenta un importante progresso, mirando a percorsi di stress ossidativo per ridurre potenzialmente l'attività di sequestro. L'epilessia refrattaria influisce significativamente sulla qualità della vita per i pazienti, e molti hanno esaurito le opzioni di trattamento convenzionali, compresi i farmaci anti-seizure. Le terapie emergenti, come le tecniche di stimolazione nervosa e la chirurgia reattiva, vengono esplorate in combinazione con i trattamenti tradizionali. Il mercato rischia di vedere uno spostamento verso approcci più personalizzati e mirati nella gestione dell'epilessia, con diversi prodotti pipeline che mostrano promessa. Le collaborazioni tra industria e accademia continueranno a svolgere un ruolo fondamentale nell'accelerazione dello sviluppo della droga. Il mercato ha notevoli opportunità, soprattutto perché le terapie più avanzate si muovono attraverso gli studi clinici e raggiungono le fasi di commercializzazione.

Panoramica competitiva di Mercatino dell'epilessia del rifrasso

I principali attori che operano nel mercato dell'epilessia del Refractory includono Pfizer, Novartis, Abbott, Neurelis Inc, GSK Plc, Johnson & Johnson Services Inc, Teva Pharmaceutical Industries Ltd, Bausch Health Companies, Sanofi, Takeda Pharmaceutical Company e Marinus Pharmaceuticals Inc.

Mercatino dell'epilessia del rifrasso Leader

- Pfizer

- Novartis

- Abbott

- Neurelis Inc.

- GSK Plc

Mercatino dell'epilessia del rifrasso - Rivalità competitiva

Mercatino dell'epilessia del rifrasso

(Dominato dai principali attori)

(Altamente competitivo con molti attori.)

Sviluppi recenti in Mercatino dell'epilessia del rifrasso

Nel maggio 2024, PTC La terapeutica ha progredito il suo farmaco investigativo Vatiquinone nelle prove di Fase III per l'epilessia refrattaria. Questo farmaco mira a vie di stress ossidative per ridurre le convulsioni nei pazienti non rispondenti ad altri trattamenti. Il processo mira a convalidare l'efficacia e la sicurezza della terapia nella gestione dell'epilessia resistente alla droga, potenzialmente offrendo nuove speranze ai pazienti.

Mercatino dell'epilessia del rifrasso Segmentazione

- Da Drug Class

- Prima generazione

- Seconda generazione

- Terza generazione

- Dal canale di distribuzione

- Ospedali

- Cliniche

- Farmacie al dettaglio

- Farmacie online

Vorresti esplorare l'opzione di acquistosingole sezioni di questo report?

Domande frequenti :

Quanto è grande il mercato dell'epilessia del Refractory?

Il Global Refractory Epilepsy Market è stimato essere valutato a USD 1.2 bn nel 2024 e si prevede di raggiungere USD 3.1 bn entro il 2031.

Quali sono i principali fattori che guidano la crescita del mercato dell'epilessia del Refractory?

La crescente prevalenza di epilessia resistente alla droga tra i pazienti che portano ad una forte domanda di trattamenti innovativi. e la ricerca in corso su nuovi approcci terapeutici come la terapia genica e le tecniche di neurostimolazione sono i principali fattori che guidano il mercato dell'epilessia del Refractory.

Quali sono i fattori chiave che ostacolano la crescita del Refractory Epilepsy Market?

L'alto costo e la complessità dei trattamenti per l'epilessia refrattaria e gli ostacoli normativi e la lunga linea temporale per le sperimentazioni cliniche in questo mercato sono il fattore principale che ostacola la crescita del mercato dell'epilessia Refractory.

Qual è la principale classe di droga nel mercato dell'epilessia del Refractory?

La prima generazione è il segmento leader della Drug Class.

Quali sono i principali attori che operano nel Refractory Epilepsy Market?

Pfizer, Novartis, Abbott, Neurelis Inc, GSK Plc, Johnson & Johnson Services Inc, Teva Pharmaceutical Industries Ltd, Bausch Health Companies, Sanofi, Takeda Pharmaceutical Company, Marinus Pharmaceuticals Inc sono i principali giocatori.

Quale sarà il CAGR del Refractory Epilepsy Market?

Il CAGR del Refractory Epilepsy Market è previsto per il 4,2% dal 2024 al 2031.