シェアリングカー市場 サイズ - 分析

シェアした車両市場は、 米ドル 170.97 ベン に 2024 そして到達する予定 米ドル 445.6 によって 2031、混合の年次成長率で育つ 2024年から2031年にかけて14.67%のCAGR。 共有車両市場は、増加する燃料コストと排出量の懸念で重要な成長を目撃する見込みです。

| 調査期間 | 2025-2032 |

| 推定の基準年 | 2024 |

| CAGR | 14.9% |

| 市場集中度 | Medium |

| 主要プレーヤー | ダイムラーAG, シックスSE, アビス・バジェット・グループ株式会社, ヘルツグローバルホールディングス株式会社, EuropcarモビリティグループSA その他 |

*免責事項:主要プレーヤーは順不同で記載されています。

*出典:Coherent Market Insights

カスタマイズされたレポートを購入しますか?

お知らせください!

シェアリングカー市場 トレンド

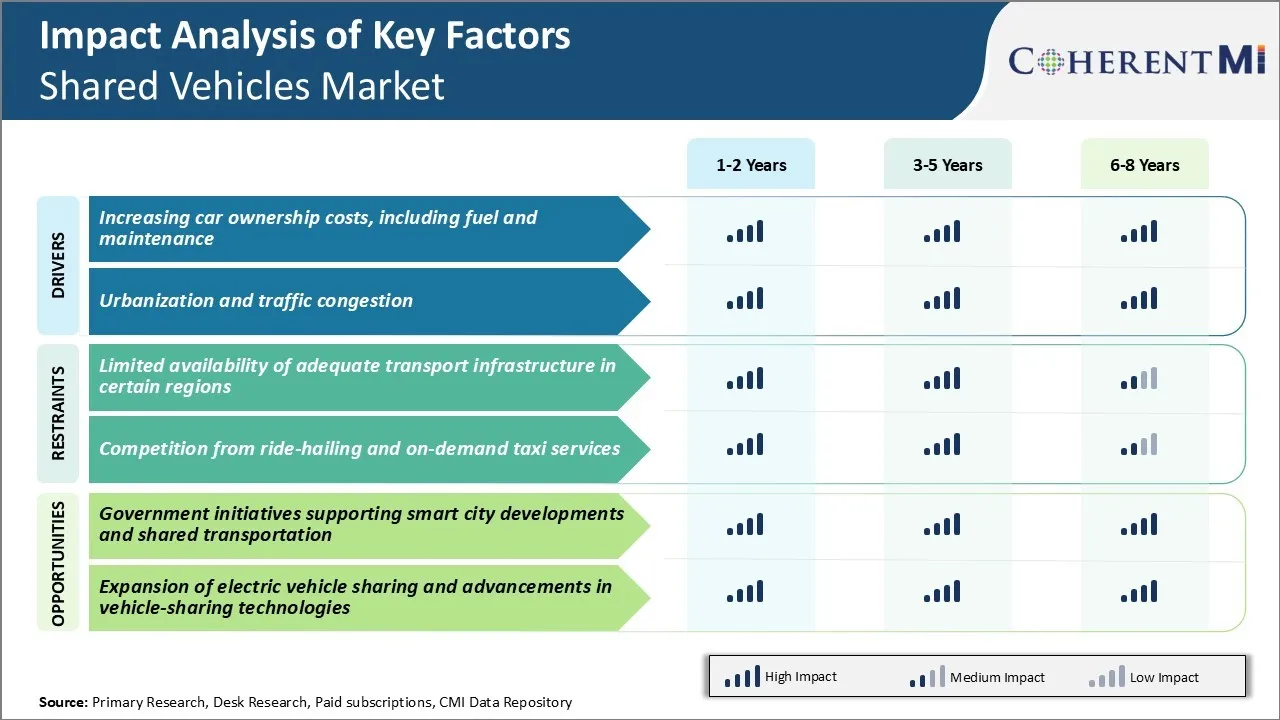

市場ドライバ - 燃費およびメンテナンスを含む自動車所有コストの増加

過去10年間に自動車所有権のコストが着実に上昇しました。 シェア車は、このような代替手段を提供しています。 所有権の長期的コミットメントなしに、車両への容易なアクセスを可能にすることにより、ユーザーは大規模な修理請求書を服用したり、上昇した燃料コストに対処することを避けることができます。 それ以外の場合、または手頃な価格の個人旅行は、費用対効果の高い共有オプションを介して完了することができます。

特に家族にとっては、世帯のメンバーの間で1つの車両を共有し、実際の使用時間のみを支払う能力は、毎年の自動車関連の支出を大幅に削減し、他の優先順位の使い捨て収入を解放することができます。

シェアされたモビリティスペースは、顧客基盤を経済的に配慮した消費者として拡大し続け、個々の車購入を不必要な負担として見ていきます。 新しいデジタルプラットフォームは、常にユーザーエクスペリエンスを向上させ、サービスカバレッジエリアを拡大することで、輸送ニーズを満たすことができます。 人口の増加したセグメントのチェックで所有コストを維持するためには、引き続き共有車両市場を成長させる必要があります。

市場ドライバー - 都市化と輻輳

急速な都市化の傾向は世界の主要な都市で前に見られない人口密度のレベルに導きました。 雇用とライフスタイルの機会のための都市の中心に多くの人が抱えるように、自治体のインフラはペースを維持するために苦労しています。 動性を低下させ、生産性を低下させる、直感的な結果が悪化する道路混雑。

道路上の各車両の高車占有率と活用を最適化することにより、乗用車などのサービスは、混雑した列車やバスを遮断し、混雑する車両の数を減らすことができます。 トランジットハブ付近の乗り継ぎ、バイクレンタル、およびカープールアクセスは、短時間でパーソナルカーの依存性を下げることができます。

デジタルで最適化されたフリートとダイナミックな価格設定により、共有車両は、ラッシュ時と同時に自分の車を同時に使用しようとするのではなく、一日を通してさらにトラフィックを再分配します。 密で急成長する都市のために、スケールで共有されたモビリティを実装することで、人々や物品の動きのために道路の流体を維持しながら、高い経済活動レベルを維持するための方法を提供します。

市場チャレンジ - 特定の地域の適切な輸送インフラの限られた可用性

共有車両市場が直面する重要な課題の一つは、世界中の特定の地域で十分な輸送インフラの限られた可用性です。 先進市場の主要な都市は、かなり確立された道路、公共の輸送システム、およびサポートインフラを持っていますが、いくつかの開発と開発地域については、同じではありません。

適切な道路の欠如、場所間の限られた道路の接続、共有モビリティのための専用の車線の欠如と多くの小規模な都市や町の不十分な駐車インフラは、この市場で活動する企業やオペレータのための重要なハードルをポーズします。 堅牢な共有モビリティネットワークを設定するには、簡単なナビゲーションと効率的なピックアップとユーザーのドロップオフを容易にできる信頼性の高いインフラストラクチャが必要です。

インフラストラクチャの不利は、主要な首都圏を超えて市場拡大のためのスコープを制限し、最後のマイル接続とユーザーエクスペリエンスに悪影響を及ぼすことができます。 これらのインフラのロードブロックを克服すると、現地の管理から大幅な時間と資本投資が必要になります。

マーケット・オポチュニティ - スマートシティ開発と共同輸送を支援する政府の取り組み

共有車両市場における著名な機会の1つは、スマートシティ開発と共有輸送システムを推進する取り組みに関する多くの政府の高まりです。 トラフィック混雑レベルを緩和する入札では、いくつかの管理は、スマートで持続可能なモビリティソリューションをプッシュしています。 これらは、ポリシーを有効にし、規制を導入し、共有モビリティモデルを前面に持ち込むためのインセンティブを提供します。

グローバルトレンドは、オンデマンド共有モビリティサービスが提供するシームレスな接続で、統合型マルチモーダル公共交通機関ネットワークへの明確なシフトを示しています。 さらに、都市はスマートシティの青写真を採用し、ウォークアビリティ、コネクティッドインフラ、共有車両の選択肢を強調しています。

これは、次世代モビリティ企業のためのドアを開き、フットプリントとカスタマイズされた製品を拡大します。 政府によるデジタル技術への支援規制や投資は、グローバル地域における共有車両市場成長を促進しています。

主要プレーヤーが採用した主な勝利戦略 シェアリングカー市場

Uber、Lyft、Olaなどの演算子は、運用の拒否の戦略をうまく採用し、ビジネスフットプリントを拡大しました。 たとえば、Uberは2021年のように、インドに1万人以上のドライバーパートナーがいます。

豊富な配当を支払った別の戦略は、 戦略的パートナーシップお問い合わせ Zipcarは、米国とカナダの大学と提携し、大学のキャンパス内の車両を配置しました。

強力な技術プラットフォームを持つ また、中核勝利戦略である。 Mobikeのような企業は、シームレスなレンタルのためのユーザーフレンドリーなアプリを開発することに重点を置いています。 近隣のバイクのライブトラッキングや、ロック解除の簡単な機能など、アプリは顧客体験の向上を実現します。

データ分析 市場リーダーが有効活用している別の戦略です。 Uberは顧客データを収集し、業務を最適化するのに役立ちます。 たとえば、ピークの需要時間と場所を分析し、車両を効率的にデプロイします。

他の交通機関モードとのバンドリング サービス 人気の戦略として誕生しました。 中国では、Didiは、乗り継ぎ、レンタカー、自転車を横断する一貫したサービスを提供しています。 彼らのスーパーアプリのアプローチは、ユーザーのニーズにワンストップソリューションを提供し、競争のための高いエントリの障壁を作成します。

セグメント分析 シェアリングカー市場

洞察、データ タイプによって: 便利およびアクセシビリティは乗車のハイリングの成長を運転します

データ型面では、共有車両市場のシェアが55.8%向上し、ユーザーの利便性とアクセシビリティに貢献しています。 乗り継ぎサービスでは、ユーザーが自分のモバイルアプリから数分でタクシーを予約することができます。 このオンデマンドと手間のかからない輸送モデルは、ユーザーの間で非常に人気を集めています。

リアルタイムでキャブの位置を追跡し、推定ピックアップ時間を表示することにより、これらのサービスにおける透明性と信頼につながります。 乗り継ぎハイリングは、通常のタクシーや公共交通機関で覆われていない場所でタクシーサービスを提供しています。

これは重要なギャップを埋め、ユーザーへの最初および最後のマイルの接続を提供します。 乗車ハイリングサービスの人気は、現金、カード、財布の支払いを含む魅力的な柔軟な支払いオプションによってさらに駆動されます。

Insights、車種別:モビリティ環境の変化が電気自動車の成長を燃料化

車種別では、2024年(平成25年)の中古車販売台数83.8%を増資。 このセグメントでは、電気自動車は、持続可能なモビリティソリューションに対する消費者の好みを変えるためにかなりのトラクションを獲得しています。 環境問題の高まりに伴い、多くのユーザーは、テールパイプ排出量ゼロの電気自動車に切り替えようとしています。

充電インフラへの投資とともに、電気車両の補助金や税金リベートなどの政府の取り組みは、電気自動車がより活力のある提案をしています。 多くの大手自動車メーカーは、成長する需要を満たすために魅力的な電気自動車モデルを発売しています。

ガソリン/ディーゼル車と比較して、電気自動車の運用コストは、その採用を運転する別の大きな要因です。 バッテリー技術が進むにつれて、不安の問題が減少し、より高速な電気自動車の受け入れを燃料化します。

ビジネスモデルによるインサイト: ピアツーピアモデルのレンタル車両の共有

B2C(ビジネス・ツー・コンシューマー)は、現在、シェア車市場で最高シェアを獲得しています。 しかし、P2P(Peer-to-Peer)モデルは、革新的な共有アプローチとして登場しています。 P2Pモデルは、個々の車両所有者を直接、一時的なアクセスを求めるユーザーと接続します。 これは、個人使用時に使用されていない個人用車としてより高い資産利用が他の人にレンタルすることができます。

P2Pプラットフォームは、適切な身元確認、レビュー/評価、保険のカバレッジ、取引のデジタル処理を保証します。 P2Pモデルが容易にする柔軟なアクセスにより、ユーザーはプライベート車両の所有権を切り替えることができます。 ミレニアル世代間の所有権へのアクセスを優先して、P2Pセグメントは、共有車両市場における強力な成長の可能性を持っています。

追加の洞察 シェアリングカー市場

- ケーススタディ:アムステルダムやコペンハーゲンなどの都市では、自転車のシェアリングプログラムがトラフィックの混雑と汚染を大幅に削減しました。

- イベントの影響:オリンピックのような主要なイベントでは、ホスト都市は、輸送需要の増加による共有車両の使用状況のサージを見てきました。

- アジアパシフィックの成長: 地域は、都市の人口密度が高いため、グローバル共有車両市場での共有モビリティサービスの迅速な採用を目撃しています。

- 電気自動車の統合: 企業は、環境目標を達成するために、車両に電気自動車を追加しています。

- 共有モビリティ市場は、ピアツーピア車両の共有や電動スクーターのレンタルなどの革新的なモードで、混雑や環境問題などの都市の問題にますます対応しています。

競合の概要 シェアリングカー市場

共有車両市場における主要なプレイヤーは、Daimler AG、SIXT SE、Avis Budget Group Inc.、Hertz Global Holdings, Inc.、Europcar Mobility Group SA、DiDi Chuxing、Uber Technologies Inc、Lyft Inc、Grab Holdings Inc.、BlaCar、Zipcar Inc.、Turo Inc.、ANI Technologies Private Limited(Ola Cabs)、Car2Go(今すぐシェア)を含みます。

シェアリングカー市場 リーダー

- ダイムラーAG

- シックスSE

- アビス・バジェット・グループ株式会社

- ヘルツグローバルホールディングス株式会社

- EuropcarモビリティグループSA

*免責事項:主要プレーヤーは順不同で記載されています。

シェアリングカー市場 - 競合関係

市場が分散

(多くのプレーヤーが参入し、競争が激しい。)

最近の動向 シェアリングカー市場

- 2024年8月、Uberは、Uberプラットフォーム上で自動運転車を展開するクルーズと多年にわたる戦略的パートナーシップを発表しました。

- 2023年8月、ライフトは、電動自転車シェアリングプログラムを追加の都市に拡張し、持続可能な都市交通を推進しました。 Lyft は、サンフランシスコのゴールデンゲートパークでベイホイールバイクシェアステーションを導入しました。 ライフトは、シカゴに400の新しいステーションを追加した都市全体の拡張の一環として、1,000th Divvy駅の開設を祝いました。

シェアリングカー市場 レポート - 目次

- OBJECTIVESとASSUMPTIONSを探す

- マーケットプレイス

- レポートの説明

- エグゼクティブ・サマリー

- シェア車 市場, データタイプ別

- 車両の種類別シェア車市場

- ビジネスモデルによるシェア車市場

- コヒーレントの機会マップ (COM)

- マーケットダイナミクス、地域、トレンド分析

- マーケット・ダイナミクス

- 衝撃解析

- 主なハイライト

- 規制シナリオ

- プロダクト進水/承認

- PEST分析

- PORTERの分析

- 合併・買収シナリオ

- グローバルシェア車市場、 データの種類によって、2024-2031、(USD Bn)

- 導入事例

- 市場シェア分析、2024年、2031年

- Y-o-Y成長分析、2019 - 2031

- セグメントトレンド

- ライドハイリング

- 導入事例

- 市場規模と予測、Y-o-Y成長、2019-2031、(USD Bn)

- バイクシェアリング

- 導入事例

- 市場規模と予測、Y-o-Y成長、2019-2031、(USD Bn)

- ライドシェアリング

- 導入事例

- 市場規模と予測、Y-o-Y成長、2019-2031、(USD Bn)

- 車の共有

- 導入事例

- 市場規模と予測、Y-o-Y成長、2019-2031、(USD Bn)

- その他

- 導入事例

- 市場規模と予測、Y-o-Y成長、2019-2031、(USD Bn)

- 世界シェア車市場、車種別、2024-2031、(USD Bn)

- 導入事例

- 市場シェア分析、2024年、2031年

- Y-o-Y成長分析、2019 - 2031

- セグメントトレンド

- 乗客車

- 導入事例

- 市場規模と予測、Y-o-Y成長、2019-2031、(USD Bn)

- 二輪車

- 導入事例

- 市場規模と予測、Y-o-Y成長、2019-2031、(USD Bn)

- 電気自動車

- 導入事例

- 市場規模と予測、Y-o-Y成長、2019-2031、(USD Bn)

- グローバルシェア車市場、ビジネスモデル、2024-2031、(USD Bn)

- 導入事例

- 市場シェア分析、2024年、2031年

- Y-o-Y成長分析、2019 - 2031

- セグメントトレンド

- B2C(ビジネス・ツー・コンシューマー)

- 導入事例

- 市場規模と予測、Y-o-Y成長、2019-2031、(USD Bn)

- P2P(ピアツーピア)

- 導入事例

- 市場規模と予測、Y-o-Y成長、2019-2031、(USD Bn)

- グローバルシェア車市場, 地域別, 2019 - 2031, 値 (USD Bn)

- 導入事例

- 市場シェア(%) 分析, 2024,2027 & 2031, 値 (USD Bn)

- 市場Y-o-Y成長分析 (%)、2019 - 2031、値(USD Bn)

- 地域動向

- 北アメリカ

- 導入事例

- 市場規模と予測、データタイプによる2019 - 2031、値(USD Bn)

- 市場規模と予測, 車種別, 2019 - 2031, 値 (USD Bn)

- 市場規模と予測、ビジネスモデルによる、2019 - 2031、値(USD Bn)

- ラテンアメリカ

- 導入事例

- 市場規模と予測、データタイプによる2019 - 2031、値(USD Bn)

- 市場規模と予測, 車種別, 2019 - 2031, 値 (USD Bn)

- 市場規模と予測、ビジネスモデルによる、2019 - 2031、値(USD Bn)

- ヨーロッパ

- 導入事例

- 市場規模と予測、データタイプによる2019 - 2031、値(USD Bn)

- 市場規模と予測, 車種別, 2019 - 2031, 値 (USD Bn)

- 市場規模と予測、ビジネスモデルによる、2019 - 2031、値(USD Bn)

- ドイツ

- アメリカ

- スペイン

- フランス

- イタリア

- ロシア

- ヨーロッパの残り

- アジアパシフィック

- 導入事例

- 市場規模と予測、データタイプによる2019 - 2031、値(USD Bn)

- 市場規模と予測, 車種別, 2019 - 2031, 値 (USD Bn)

- 市場規模と予測、ビジネスモデルによる、2019 - 2031、値(USD Bn)

- 中国・中国

- インド

- ジャパンジャパン

- オーストラリア

- 韓国

- アセアン

- アジアパシフィック

- 中東

- 導入事例

- 市場規模と予測、データタイプによる2019 - 2031、値(USD Bn)

- 市場規模と予測, 車種別, 2019 - 2031, 値 (USD Bn)

- 市場規模と予測、ビジネスモデルによる、2019 - 2031、値(USD Bn)

- アフリカ

- 導入事例

- 市場規模と予測、データタイプによる2019 - 2031、値(USD Bn)

- 市場規模と予測, 車種別, 2019 - 2031, 値 (USD Bn)

- 市場規模と予測、ビジネスモデルによる、2019 - 2031、値(USD Bn)

- 競争力のある土地

- ダイムラーAG

- 企業ハイライト

- 製品ポートフォリオ

- 主な開発

- 財務・業績

- 戦略

- シックスSE

- 企業ハイライト

- 製品ポートフォリオ

- 主な開発

- 財務・業績

- 戦略

- アビス・バジェット・グループ株式会社

- 企業ハイライト

- 製品ポートフォリオ

- 主な開発

- 財務・業績

- 戦略

- ヘルツグローバルホールディングス株式会社

- 企業ハイライト

- 製品ポートフォリオ

- 主な開発

- 財務・業績

- 戦略

- EuropcarモビリティグループSA

- 企業ハイライト

- 製品ポートフォリオ

- 主な開発

- 財務・業績

- 戦略

- ディディ・チュクシング

- 企業ハイライト

- 製品ポートフォリオ

- 主な開発

- 財務・業績

- 戦略

- Uberテクノロジーズ株式会社

- 企業ハイライト

- 製品ポートフォリオ

- 主な開発

- 財務・業績

- 戦略

- 株式会社ライフト

- 企業ハイライト

- 製品ポートフォリオ

- 主な開発

- 財務・業績

- 戦略

- 株式会社グラブホールディングス

- 企業ハイライト

- 製品ポートフォリオ

- 主な開発

- 財務・業績

- 戦略

- ブローカー

- 企業ハイライト

- 製品ポートフォリオ

- 主な開発

- 財務・業績

- 戦略

- 株式会社Zipcar

- 企業ハイライト

- 製品ポートフォリオ

- 主な開発

- 財務・業績

- 戦略

- 株式会社ゲアラウンド

- 企業ハイライト

- 製品ポートフォリオ

- 主な開発

- 財務・業績

- 戦略

- 株式会社チュロ

- 企業ハイライト

- 製品ポートフォリオ

- 主な開発

- 財務・業績

- 戦略

- ANIテクノロジーズプライベートリミテッド(Ola Cabs)

- 企業ハイライト

- 製品ポートフォリオ

- 主な開発

- 財務・業績

- 戦略

- Car2Go(今すぐシェア)

- 企業ハイライト

- 製品ポートフォリオ

- 主な開発

- 財務・業績

- 戦略

- アナリストの提言

- フォーチュンホイール

- アナリストビュー

- コヒーレントの機会マップ

- 参考文献と研究方法論

シェアリングカー市場 セグメンテーション

- データから探す タイプ:

- ライドハイリング

- バイクシェアリング

- ライドシェアリング

- 車の共有

- その他

- 車両タイプ別

- 事業モデルから探す

- B2C(ビジネス・ツー・コンシューマー)

- P2P(ピアツーピア)

購入オプションを検討しますか?このレポートの個々のセクション?

About authorAmeya Thakkar は、自動車および輸送部門の企業で業務の最適化と成長の促進に 9 年以上携わった経験を持つ、熟練した経営コンサルタントです。CMI のシニア コンサルタントとして、Ameya は戦略的イニシアチブを主導し、クライアントに 5,000 万ドル以上のコスト削減と収益増加をもたらしました。Ameya は、サプライ チェーンの最適化、プロセス リエンジニアリング、収益源の特定を専門としています。自動車業界に関する深い専門知識を持ち、大手 OEM やサプライヤーと協力して、サプライヤー分析、需要分析、競合分析、インダストリー 4.0 の実装などの複雑な課題に取り組んできました。

よくある質問 :

共有車両市場は、USD 170.97で評価されると推定される 2024年のBnと2031年までのUSD 445.6 Bnに達すると予想される。

特定の地域の適切な輸送インフラと乗り継ぎタクシーサービスからの競争の限られた可用性は、共有車両市場の成長を妨げる主要な要因です。

燃料、メンテナンス、都市化、交通渋滞など、自動車の所有コストを増加させることは、共有車両市場を牽引する主要な要因です。

ダイムラーAG、SIXT SE、Avis Budget Group Inc.、Hertz Global Holdings, Inc.、Europcar Mobility Group SA、DiDiDi Chuxing、Uber Technologies Inc、Lyft Inc、Grab Holdings Inc.、BlaCar、Zipcar Inc.、Getaround Inc.、Turo Inc.、ANI Technologies Private Limited(Ola Cabs)、Car2Go(Share Now)は主要プレイヤーです。

2024-2031年(2024-2031年)から14.67%を予定しています。