バイオアッセイサービス市場 規模およびシェア分析 - 成長トレンドおよび予測 (2024 - 2031)

バイオアッセイサービス市場は、治療領域(腫瘍学的障害、感染症、Autoimmune Disorders、レア/遺伝障害、心臓血管障害、代謝障害、血液障害、眼科障害、眼科障害、眼科障害、眼科障害、眼科障害、眼科障害、眼科障害、眼科障害、眼科障害)、地理(北米、中南米、南米、アジア、太平洋、中東、アフリ....

バイオアッセイサービス市場 サイズ

市場規模(米ドル) Mn

CAGR30.1%

| 調査期間 | 2024 - 2031 |

| 推定の基準年 | 2023 |

| CAGR | 30.1% |

| 市場集中度 | High |

| 主要プレーヤー | CCRM, ネクシス, パシフィックバイオラボ, PPDの 研究室紹介, WuXiアドバンストセラピー その他 |

お知らせください!

バイオアッセイサービス市場 分析

バイオアッセイサービス市場は、 2024年のUSD 340 Mn そして到達する予定 米ドル 2,160 Mn 2031年、化合物の年間成長率で成長 2024年から2031年にかけて30.1%のCAGR。

バイオアッセイサービスの市場は、過去数年間に強い成長を目撃してきました。 医薬品業界における研究活動の拡大に伴い、医薬品の創薬分野における継続的な技術進歩は、様々なバイオアッセイサービスの需要に影響を及ぼす大きな要因となっています。 また、バイオテクノロジーや製薬会社によるノンコア研究活動の普及が進んでおり、専門バイオアッセイ研究所の信頼性を高めることが期待されています。

バイオアッセイサービス市場 トレンド

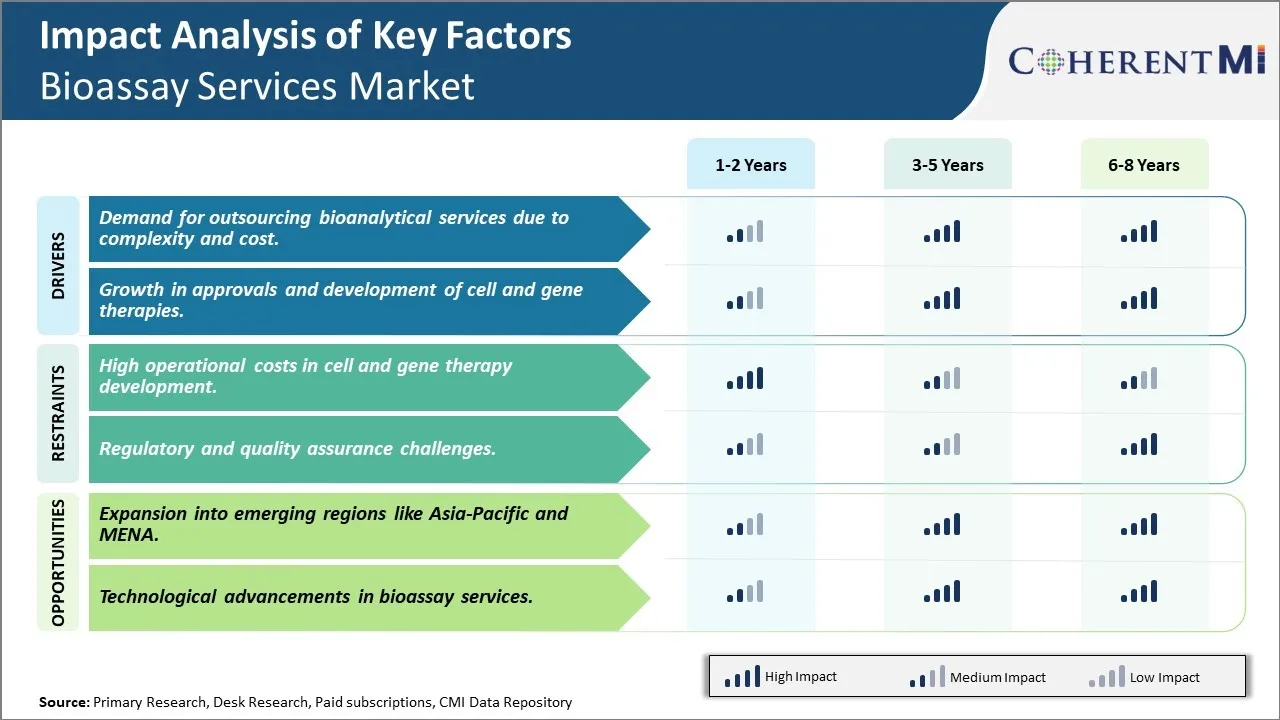

市場ドライバー - 複雑さとコストによるバイオ分析サービスのアウトソーシングの需要

近年、バイオ医薬品の開発・商品化プロセスが複雑化し、資源化が進んでいます。 ライフサイエンス企業は、特に中規模のバイオテクノロジー企業に小規模で、厳格なタイムライン内で患者に革新的な治療を提供するための、膨大な運用および財務圧力に直面しています。 R&Dコストの調達は、内部運用の効率化と、医薬品の発見と臨床開発に関するコアの専門知識に焦点を当てています。 バイオ分析は、ハイエンドのインフラと技術スキルを必要とする専門分野であり、契約サービスプロバイダにますます委託されているそのような非コア領域です。

アウトソーシングバイオアナリシスは、スポンサー企業が大規模なCROのスケールの広範な経験と経済を活用することができます。 専用のバイオ分析ラボでは、ラウンドクロックと専門科学者の労働力を採用し、資源利用と納期を最適化することができます。 それらは別のサンプル タイプのための検証された生物分析方法と共に最先端の分析のプラットホームを維持します。 これにより、スポンサーは、社内のバイオ分析機能の設定と維持に関連した重要なコストを節約できます。 また、規制監査における非コンプライアンスのリスクを緩和するアウトソーシングは、グローバルバイオ分析ガイドラインおよび基準を厳格に遵守する専門家です。

現代のバイオセラピーの複雑性が高まっています。また、アウトソーシングの傾向が高まっています。 バイオシミラー、細胞および遺伝子治療、抗体および他の大きな分子生物学的製剤は、独自の構造特性による複雑なバイオ分析方法の開発を必要とします。 CROsは、そのような新しい商品によって提示された分析的課題に取り組む上で貴重な専門知識を提供します。 カスタマイズしたバイオアナリシスニーズの逸脱処理は、社内のリソースに依存していた多くの初期段階のスポンサーを引き寄せています。 加速薬のパイプラインと新興物質は、予期せぬ将来における継続的な増強要求に期待されます。

市場ドライバー - 細胞および遺伝子治療の承認と開発における成長

過去10年間に、医薬品開発パラダイムには、イノベーションの最前線に現れた細胞と遺伝子治療が進行しています。 これらの変形治療は、遺伝子を修正したり、異常細胞を交換することにより、疾患の根本原因をターゲットにするための非前例のない機能を提供します。 臨床的証拠、細胞および遺伝子治療の承認と奨励によってスパークリングされ、世界的な研究者や投資家の間で途方もない関心が生まれてきました。 政府機関は、これらの新しい治療を患者に広く届けるのに役立つレビューを優先しています。

2017年の遺伝子治療の最初のFDA承認は、新しい治療の始まりをマークしました。 それ以来、がん、まれな病気、眼科などの徴候を横断する複数の細胞および遺伝子治療の承認は、これらのモーダリティの臨床可能性を検証しました。 承認の勢いは、初期段階パイプラインへの投資を触媒化しています。 市場見積りは、3000以上の臨床試験、フェーズ1およびフェーズ2開発段階におけるそれらの大部分を指します。 これらの候補者は、さまざまな段階を経て進行するにつれて、高度なバイオ分析ソリューションに対する前例のない要求を生成し、複雑な製品プロファイルとリリースパラメータを特徴付ける。

セルと遺伝子治療の開発者も、アッセイ開発、検証、サンプル分析、効力試験などの複雑な開発活動を支援するために、CROsに大きく依存しています。 製品の安全性を確保し、純度とアイデンティティテストの高い基準を維持するためには、CRが十分に装備されている専門バイオ分析スキルが必要です。 独自の細胞および遺伝子治療サンプルを扱うための単一のバイオ処理施設と専門知識は、アウトソーシングにおける優先順位を上げます。

市場課題 - 細胞および遺伝子治療の開発における高い運用コスト

バイオアッセイサービス市場でのプレイヤーが直面する主要な課題の1つは、セルと遺伝子治療の開発に関連する高い運用コストです。 セルと遺伝子治療は、専門ラボ施設、高価な機器、および高度に熟練したスタッフが、R&D全体の費用を大幅に増やす必要があります。 細胞ラインを維持し、開発中の複数の候補分子の生殖能力および性能の分析テストを保証することは、高価な事件です。 また、バイオセーフティおよび無菌製造のための規制要件は、施設やプロセスに追加の資本投資を義務付けているセルと遺伝子治療のために非常に厳しいです。 特定の分析試験要件をバイオアッセイサービスプロバイダにアウトソーシングすることで、従来の医薬品開発と比較して、コストを削減できます。 これらの高度な療法のスケールアップと新しいプレーヤーのための重要なエントリの障壁を課す費用は課題を残します。 これらの問題に対処するため、企業は革新的な資金調達オプションと学術機関とのコラボレーションを探求しています。

アジア・パシフィックやMENAなどの新興地域への進出

バイオアッセイサービス市場におけるプレイヤーにとって重要な機会の1つは、アジア太平洋地域および中東地域および北アフリカ地域における新興医療市場への拡大につながります。 これらの地域は、ヘルスケア支出の増加、臨床研究アウトソーシング業界の増加、イノベーション主導の創薬に焦点を合わせる高成長の可能性を提供します。 特にアジア太平洋市場は、中国を製薬イノベーションと開発のためのグローバルハブにするようなイニシアチブから恩恵を受けることを意味します。 また、これらの地域で製造コストを削減し、熟練したリソースの可用性が向上することで、さらなる利点が得られます。 大手バイオアッセイサービスプロバイダは、現地の研究所を設立し、現地のCROと提携し、新興市場を拠点とする医薬品およびバイオテクノロジー企業に対する意識を高めるために販売・マーケティング活動に投資することで、この機会に資金を供給することができます。 今後も成長を促し、市場プレイヤーのビジネスリスクを多様化していきます。

主要プレーヤーが採用した主な勝利戦略 バイオアッセイサービス市場

多くの主要なプレーヤーは、ドメインの専門知識を得るために専門バイオアッセイサービスを提供することに重点を置いています。 たとえば、Charles River Laboratoriesは、1990年代に以前の研究サービス部門を中断した後、創薬と安全評価バイオアッセイだけに焦点を当てました。 この戦略は、チャールズ・リバーが前方アウトソーシングの市場リーダーになるのを助けた。 同様に、MPI 研究は安全薬学および毒性学の試金だけを提供します。 このような専門性は、より多くのクライアントを引き付ける深い専門知識を得るために、これらのプレーヤーを有効にしました。

治療領域全体にわたってサービスを提供することを試みるよりもむしろ、要求が高いいくつかのプレーヤーターゲットキーニッチ疾患カテゴリ。 たとえば、バイオスクリーンは、がんの高研究活動と免疫学における非メートルの医療ニーズによる腫瘍学および免疫学バイオアッセイに集中しています。 同様に、WuXiアプリ Tecは、細胞と遺伝子治療に重点を置いています。それは、巨大な潜在能力を持つ新興領域です。 ニッチ領域をターゲティングすることで、プレイヤーがカスタマイズされた機能を開発し、顧客により良いサービスを提供することができます。

複数のプレイヤーは、サービスポートフォリオと地理的リーチを強化する戦略的買収によって大幅に成長しました。 たとえば、2015年、Charles Riverは、高度なセルベースのアッセイサービスプロバイダであるBlue Stream Laboratoriesを買収しました。 これはCharles Riverの細胞生物学能力を拡大しました。 同様に、2020年、WuXi AppTecは、欧州でのプレゼンスを強化するためにPharmergeを取得しました。 このような買収により、プレイヤーがグローバル規模のクライアントベースにクロスセルの統合サービスを有効にしました。

大手プロバイダーは、自動化されたプラットフォーム、データ分析、AI対応のテクノロジーに継続的に投資し、高品質で高速なアッセイを実現します。 たとえば、2018年以降、Charles Riverは多年にわたる投資計画に着目し、機械学習アプローチを適用しました。

セグメント分析 バイオアッセイサービス市場

洞察力、治療の種類:再生医療の可能性を新興

治療の種類に関しては、細胞療法のサブセグメントは、再生医療の新たな可能性を享受する市場での53.4%の最高のシェアに貢献します。 再生医療において最も有望な分野の一つとして誕生し、バイオメディカルサイエンス分野を拡大しています。 心血管疾患や糖尿病などの様々な腫瘍学的および非腫瘍学的徴候の治療における細胞療法の増加の臨床成功は、この分野におけるより多くの研究開発活動を推進しています。 以前に不当であった条件は、細胞ベースの介入に意味があり、新しい患者への希望を提供します。

細胞療法のセグメントの成長を促進するいくつかの重要な要因は、 - 損傷または失われた組織を再生する細胞の能力; 取得および遺伝的障害の治療における幹細胞のより広い治療応用; 分離のための高度な細胞処理技術の開発, 伝搬および様々な細胞タイプの特徴化; 成長する孤児の薬物の指定と希少疾患の治療における細胞治療製品のための承認; および細胞ベースのサービスおよび臨床試験を提供する専門再生医療センターの確立。 また、バイオテクノロジーと製薬企業と研究機関との協業により、細胞療法市場をさらに推進しています。

洞察、治療区域による: がんの発生率を高め、臨床的ニーズを解明

腫瘍学的障害サブセグメントは、がんの発生率を高め、臨床的ニーズを損なう市場で27.9%の最高シェアに貢献します。 様々ながんタイプの有効な治療オプションの欠如と相まっている世界的ながんの負担は、バイオアッセイサービス市場で腫瘍学障害セグメントのための主要なドライバーです。 WHOの最近の統計によると、がん発生率は、次の2年間で50%以上増加すると予測されます。 重要な進歩にもかかわらず、化学療法、放射線および標的薬療法のような慣習的な癌療法は、特定の癌の薬物抵抗、非ターゲット毒性、低生存率などの制限があります。 これは改善された診断、prognosticおよび処置の監視機能を開発するための palpable 必要性を作成しました。

バイオアッセイサービスは、特に腫瘍学パイプライン分子の有効性と安全性を評価することによって、がんの医薬品開発に役立ちます。 細胞ベースの生化学的アッセイは、腫瘍学化合物の非臨床的および臨床的発達のさまざまな段階で広く使用されています。 バイオマーカーの識別と検証バイオアッセイはまた、臨床試験の適切な患者の人口を選択して、治療の応答をパーソナライズされた方法で決定するのに役立ちます。 このような能力は、臨床的結果の悪いがんに対する精密薬ベースのソリューションを開発するために不可欠です。 全体的に、標的療法および仲間の診断に重点を置いて、腫瘍学の無秩序を生体検サービスの企業のための最も大きい適用区分作ります。

追加の洞察 バイオアッセイサービス市場

- 細胞および遺伝子治療のためのバイオアッセイサービスは、その根元で深刻な臨床条件に取り組むことができる高度な治療方法の需要の増加によって駆動され、実質的な成長のために位置付けられます。 市場は、これらの療法を開発する複雑さとコストによって特に推進され、多くのバイオ医薬品会社のための戦略的な選択を専門とする契約研究機関(CRO)にアウトソーシングします。

- 30以上の細胞および遺伝子治療が承認され、1,200以上の治療リードが評価され、この治療セグメントの急速な拡大と重要性を示す。

- ほぼUSD 20億は、公共および民間機関による細胞および遺伝子治療のためのバイオアッセイサービス市場で毎年投資され、セクターの成長の可能性と重要性を強調しています。

競合の概要 バイオアッセイサービス市場

バイオアッセイサービス市場で動作する主要な選手は、CCRM、Nexelis、Pacific BioLabs、PPD Laboratories、WuXi Advanced Therapies、AnaBioTec、Intertek Pharmaceutical Services、Lonza、Porton Bioなどがあります。

バイオアッセイサービス市場 リーダー

- CCRM

- ネクシス

- パシフィックバイオラボ

- PPDの 研究室紹介

- WuXiアドバンストセラピー

バイオアッセイサービス市場 - 競合関係

バイオアッセイサービス市場

(大手プレーヤーが支配)

(多くのプレーヤーが参入し、競争が激しい。)

最近の動向 バイオアッセイサービス市場

- 9月2023日、GTP バイオウェイは、ウイルス検査、ウイルスクリアランス、バイオアッセイを含むバイオ医薬品のプロセス開発とGMP製造を拡張するためにTexcellと提携しました。 このパートナーシップは、サービス提供を強化し、市場での地位を強化することが期待されます。

- KCASは2022年9月、世界レベルのバイオ分析の専門知識とヨーロッパのフットプリントを追加し、大きな分子と細胞/遺伝子治療バイオアッセイサービスを強化しました。

バイオアッセイサービス市場 セグメンテーション

- 治療の種類

- 細胞療法

- 遺伝子治療

- セラピストエリア

- 腫瘍学的障害

- 感染症

- 自己免疫障害

- レア / 遺伝的障害

- 心臓血管 障害物

- 代謝障害

- 血液障害

- 神経系障害

- 眼科障害

購入オプションを検討しますか?このレポートの個々のセクション?

よくある質問 :

バイオアッセイサービスの市場の成長を妨げる重要な要因は何ですか?

細胞および遺伝子治療の開発および規制および品質保証の課題における高い運用コストは、バイオアッセイサービス市場の成長を妨げる主要な要因です。

バイオアッセイサービス市場成長を促進する主要な要因は何ですか?

細胞および遺伝子治療の承認と開発における複雑さとコストと成長によるバイオ分析サービスのアウトソーシングの需要は、バイオアッセイサービス市場を牽引する主要な要因です。

バイオアッセイサービス市場における治療のリーディングタイプは?

治療領域のリーディングタイプは、細胞療法です。

バイオアッセイサービス市場での主なプレイヤーはどれですか?

CCRM、Nexelis、Pacific BioLabs、PPD Laboratories、WuXi Advanced Therapies、AnaBioTec、Intertek Pharmaceutical Services、Lonza、Porton バイオは主要な選手です。

バイオアッセイサービス市場のCATGとは?

2024-2031年のバイオアッセイサービス市場におけるCAGRは30.1%を予定しています。