慢性の自発性 Urticaria マーケット 規模およびシェア分析 - 成長トレンドおよび予測 (2024 - 2031)

慢性の自発性 尿路市場は治療(H1-抗ヒスタミン薬、H2抗ヒスタミン薬、モノクローナル抗体、コルチコステロイド、ルコトリエン受容体アントアゴニスト)、管理のルート(経口、皮下、静脈)、地理(北アメリカ、ラテンアメリカ、アジア太平洋、ヨーロッパ、中東、アフリカ)によって分けられます。 上記セグメントの....

慢性の自発性 Urticaria マーケット サイズ

市場規模(米ドル) Bn

CAGR10.7%

| 調査期間 | 2024 - 2031 |

| 推定の基準年 | 2023 |

| CAGR | 10.7% |

| 市場集中度 | Medium |

| 主要プレーヤー | ロチェ, ノベルティ, サノフィ/レジェロン, アストラゼネカ, アミューゲン その他 |

お知らせください!

慢性の自発性 Urticaria マーケット 分析

慢性の自発性蕁麻疹の市場は評価されると推定されます 2024年のUSD 2.4 Bn そして到達する予定 2031年までにUSD 4.88 Bn、 化合物年間成長率で成長 (CAGR) 2024年~2031年 慢性自発性蕁麻疹の増加と治療オプションについての意識の増加は、この市場の成長に貢献しています。

慢性の自発性 Urticaria マーケット トレンド

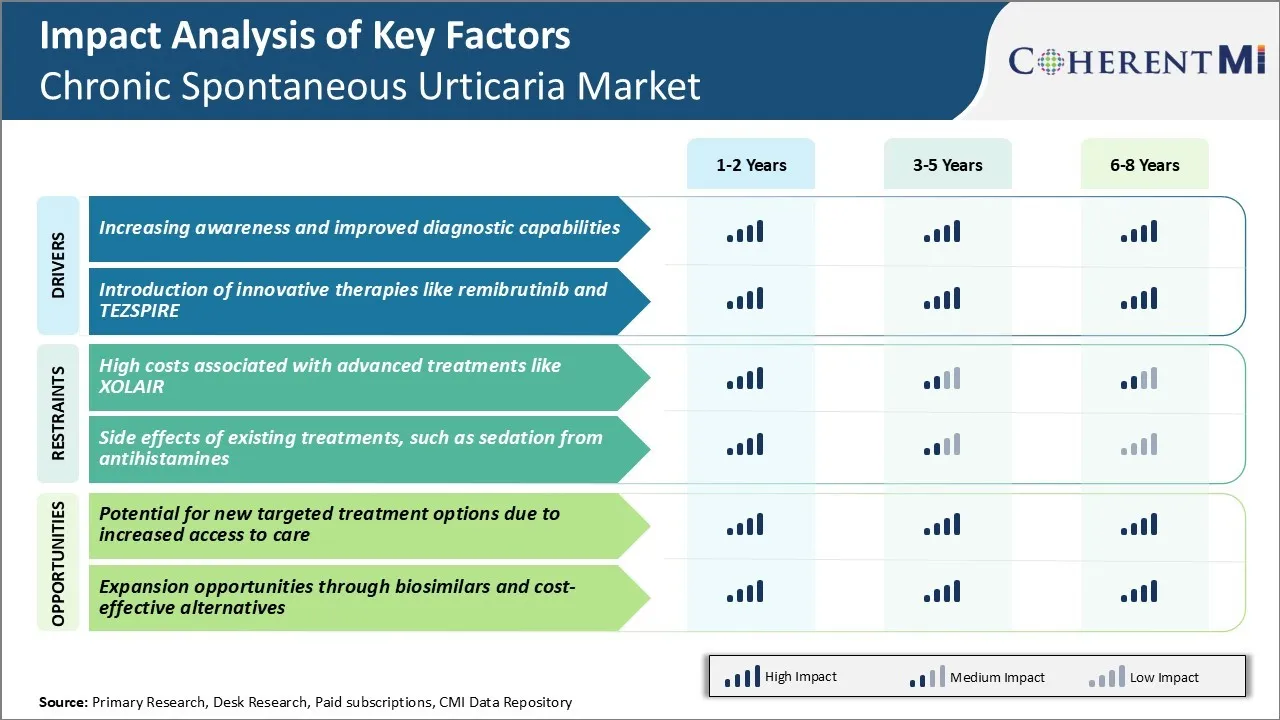

市場ドライバー - 認知度を高め、診断能力を改善

過去10年間に、患者の擁護団体や医療団体は、医療従事者と一般市民の教育を目的とした多数のキャンペーンを開始しました。 医師は、ハイブとアンジオ浮腫を提示する患者を評価し、潜在的な過度のトリガーを調査し、正確な診断を行うことで大いにより活発です。

症状の日記、皮膚のテスト、および実験室のアッセイは、他の同様の条件から慢性の自発性蕁麻疹を区別する臨床医の能力を著しく高めました。 これは、さまざまな抗ヒスタミン薬を試すのではなく、標的治療を受けた患者が許可されています。

インターネット上の健康情報のアクセシビリティは、個人が自分の条件について詳しく知ることができ、適切な評価のために提唱しました。 オンラインコミュニティは、経験を正常化し、道徳を後押しするのに役立つピアサポートを提供します。 アドボカシー組織と製薬会社との間のパートナーシップは、病院、クリニック、大学で教育的取り組みを主催し、医療専門家の理解を広げています。

意識が広がり、診断の約束が改善するにつれて、より多くのケースが軽く、適切に特徴付けられ、治療アルゴリズムに差し込まれています。 慢性自発性蕁麻疹のこの成長の可視性と検証は、慢性自発性蕁麻疹の関連薬物およびサービスの市場のための基礎を強化しています。

市場ドライバ - RemibrutinibとTEZSPIREのような革新的なセラピーの導入

従来の抗ヒスタミン薬を越える新規治療モダリティの開発は、慢性自発性蕁麻疹管理を高めるための素晴らしい約束を表しています。 初期のフェーズ試験では、Remibrutinib は、抗ヒスタミンに反応しない患者の迅速かつ持続的な反応を誘発する可能性を実証しました。 その標的作用のメカニズムは、シクロスポリンのような免疫抑制剤よりも少ない副作用で症状制御を改善するための希望を保持しています。

同様に、最近FDA認定TEZSPIREは、慢性自発性蕁麻疹のための最初の承認された生物学的選択肢を提供しています。 モノクローナル抗体がインターロイキン-31受容体を阻害するので、それは単に下流症状を切るのではなく、そのソースでシグナル伝達をブロックする働きです。

慢性の自発性蕁麻疹市場でこれらの新しい薬のエントリは、特定の病原体メカニズムを標的するために症状の緩和を超えて行く、インフレクションポイントを表します。 アクションスタンドのさまざまなメカニズムは、治療のarsenalを大幅に拡大し、慢性自発性蕁麻疹人口のより広い部分に利益をもたらします。 根本的な病気のドライバーに直接対処することで、RemibrutinibとTEZSPIREは、従来のアプローチだけで制御されていない人のための生活の質を改善するためのケアと改善基準を変更しています。 革新的なプロファイルは、確実にこの治療空間の医薬品分野を活性化するのに役立ちます。

市場課題 - XOLAIRのような高度な治療と関連したコスト

慢性の自発性蕁麻疹市場に直面している重要な課題の1つは、XOLAIRのような高度な治療オプションに関連する高いコストです。 XOLAIRは、慢性的イディオパシー性蕁麻疹の治療のために承認されるモノクローナル抗体注射です。 しかし、各300mg注射は、2000ドルを超える卸売取得コストを運ぶ。

生態学的薬として、それは経口療法と比較して、各治療セッションをより高価にするために、健康の専門家によって投与される注射または注入を必要とします。 XOLAIRの有効性は、標準経口治療に失敗する多くの難燃性患者のための症状を軽減します。 しかし、注射あたりの高価格は、より広範なアクセスと払い戻しの課題のための障壁を作成します。.

主に外来の設定で管理されている蕁麻疹では、コストの負担は、高コペイメントまたは未然に患者自身に落ちることが多い。 新規バイオ医薬品の高値な価格は、医療システムの持続可能性と、費用関連の懸念による治療に対する患者の遵守を脅かします。 この費用の課題は、適切な治療エスカレーション経路を決定する医師にとって重要な考慮事項であり、これらの新しい蕁麻疹治療薬の市場成長の可能性のために。

市場機会 - ケアへのアクセスの増加による新しいターゲット処理オプションの可能性

慢性の自発性蕁麻疹市場のための1つの機会は、ケアへのアクセスの増加による新しい標的治療オプションの可能性にあります。 医療システムは、テレヘルスやコミュニティクリニックなどの障壁を下げるイニシアチブを介して、全体的なプライマリケアアクセスを向上させるために進化するにつれて、それは新しい蕁麻疹薬のための全体的なアドレス指定可能な市場を拡大します。

より良い経済環境により、より大きな雇用と保険のカバレッジポスト・パドミックを可能にし、より多くの蕁麻疹の患者は、尿路管理ガイドラインに不当または未処理の主治医によって残らず、アレルギーから正確な診断と治療ガイダンスを得ることができます。 これは、製薬会社が精密またはパーソナライズされた蕁麻疹治療に焦点を当てた状況を生成し、より適格な患者に到達するための実行可能な経路を持っています。

特定の免疫学的トリガーまたは疾患の重症のバイオマーカーをターゲティングする治療は、既存の1つのサイズのフィット療法よりも優れた結果を提供する可能性があります。 このような新しいオプションは、寛容または救済薬の使用を減らすためにより短い時間を通じて、明確な費用効果が実証された場合, 彼らは、高価な薬に直面して多くの払い戻し障害を克服することができます 今日の.

処方者の好み 慢性の自発性 Urticaria マーケット

慢性の自発性蕁麻疹(CSU)は、通常、疾患の重症度と症状制御に基づいて段階的に治療アプローチに従ってください。 マイルドな症状のために、処方者はしばしば、セチリジン(Zyrtec)やローラタジン(Claritin)などの第一世代の抗ヒスタミン薬をお勧めします。 安全・費用効果が大きいため、当初は優先されます。

症状が十分に管理されていない場合は、処方薬は、第2世代の抗ヒスタミン薬への治療を進めることができます。 Bilastine(Xyzal)とlevocetirizine(Xyzal)は、H1受容体に対する強い親和性のためにこの段階で高度に処方されています。 記者はまた、イッチとハイブからの24時間救済を提供するので、フェキソフェナジン(Allegra)を考慮する。

適度な重度のCSUのために、処方者は、免疫グロブリンEを標的するモノクローナル抗体であるオマシズマブ(Xolair)に依存します。毎月の皮下注射として与えられ、オマリズマブは非常に効果的ですが、最も高価な治療オプションです。 通常、他の介入が症状をコントロールできなかった場合に予約されます。

上記の介入にもかかわらず症状がコントロールされていない場合、シクロスポリン(Sandimmune)はオフラベルを規定する場合があります。 カルシヌリン阻害剤として、シクロスポリンは免疫システムを抑制し、救済を提供します。 しかし、長期副作用は、処方者によるクローズモニタリングが必要です。

治療の費用は、各行の処方者の好みに著しく影響します。 安全プロファイルと管理の容易さは、その選択に影響を与えます。 患者のフィードバックは、多くの場合、応答を評価し、それに応じて将来の治療を調整する処方者に役立ちます。

治療オプション分析 慢性の自発性 Urticaria マーケット

CSUは、病気の重症度と症状の持続時間に基づいて異なる段階に分類することができます。 マイルドCSUは、週に4回未満のハイブスと、最小の反発/膨張を特徴とする。 しかし、適度な重度のCSUは、顕著な不快感とともにより頻繁にハイブを引き起こします。

軽度のCSUのための第一線処置は、セチリジンまたはロラタジンなどの第二世代H1抗ヒスタミンの使用を含みます。 これらは、その軽度の副作用プロファイルと低コストのために最初に優先されます。 適度な重度のCSUのために、fexofenadine、levocetirizineまたはdesloratadineのような高い効力H1の抗ヒスタミン剤はmonotherapyとしてまたはranitidineのようなH2の抗ヒスタミンと結合して推薦されます。

最初に2〜4週間後にハイブが適切に制御されていない場合は、モノクローナル抗体が優先されるアドオン療法になります。 選択的に免疫グロブリンEに結合して、ハイブを引き起こしたアレルギー反応を抑制します。 Omalizumabは、コルチコステロイドよりも副作用が少ない4〜4週間以内に迅速な対応をもたらします。

オマシズマブ、シクロスポリン(Immunosopres) - カルシヌリン阻害剤は、短期使用(最大6ヶ月)に推奨され、ステロイドの暴露を最小限に抑えながら生活の質を向上させることができます。 T-cellの活性化を抑制し、4週間以内にハイブを削減することで動作します。 潜在的な腎毒性のために監視を閉じる必要があります。

主要プレーヤーが採用した主な勝利戦略 慢性の自発性 Urticaria マーケット

革新的な薬剤の公式を開発することに焦点を合わせて下さい:

Xolair(Novatis/Genentech)やNucala(GlaxoSmithKline)などの多くのトッププレイヤーが、慢性自発性蕁麻疹(CSU)を治療するために、革新的なバイオロジックとモノクローナル抗体を開発することに重点を置いています。 Xolair は 2014 年に CSU のためにとりわけ FDA の公認の薬剤でした。 それは抗ヒスタミン剤だけに反応しなかった多くの患者のための重要な症状緩和を提供したので、それは素晴らしい成功を見ました。 その承認は、CSUのための重要な治療アプローチとしてモノクローナル抗体を検証しました。

包括的な臨床試験プログラムを追求:

企業は、多様な患者グループをカバーする複数の地域臨床試験を通じて、薬物候補の安全性と有効性を確立するための大きなリソースを捧げます。 たとえば、Nuccala の第 3 臨床プログラムでは、複数の国に 800 人を超える患者が登録されています。 これは、規制当局からの重要な質問に対処し、承認と払い戻しの決定のための堅牢なデータパッケージを提供しました。

広範な患者サポートプログラムの構築:

忍耐強い支持グループとプレーヤーのパートナーは、認知キャンペーンを実行し、患者支援プログラム、看護支援、共給支援などの専用のサポートサービスを確立します。 Xolairの親会社Genentechは、「XolairComplete」と呼ばれる包括的なサポートプログラムを実行し、患者が保険の承認をナビゲートし、治療を受けることができます。

セグメント分析 慢性の自発性 Urticaria マーケット

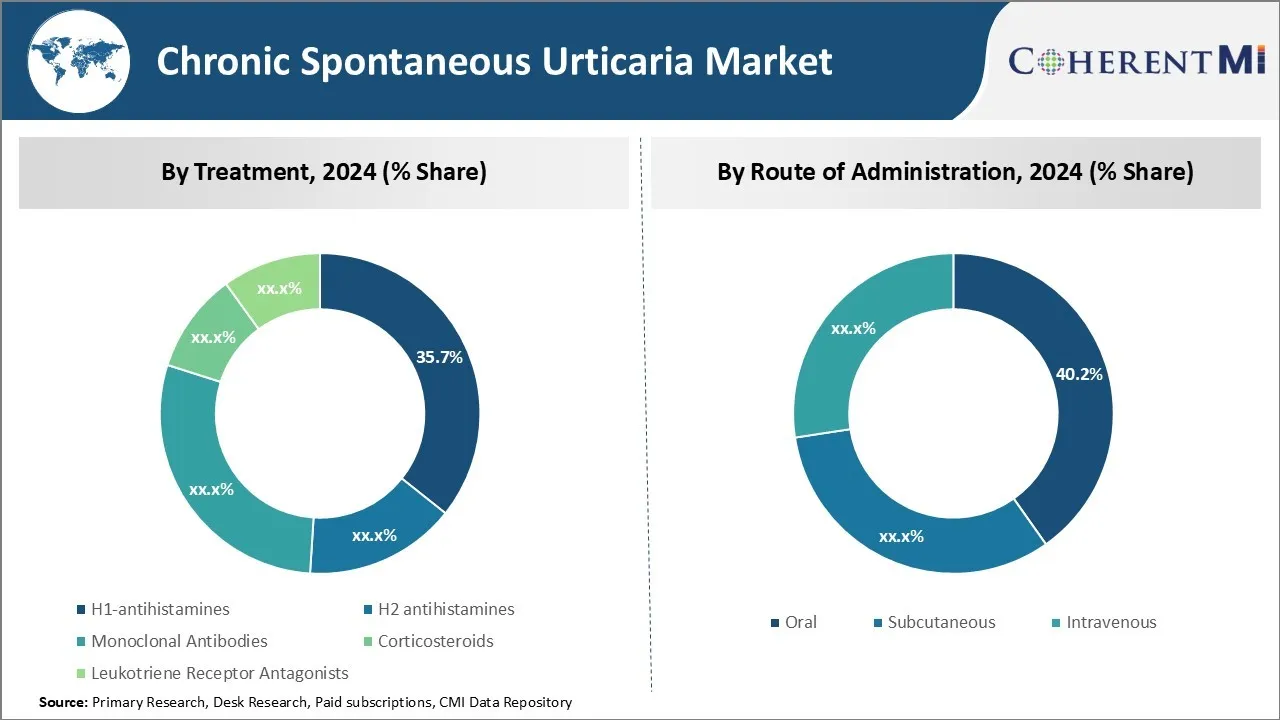

洞察, 治療によって: H1 抗ヒスタミン 強い効力および安全プロフィールによる処置の区分のリーダーシップ

慢性自発性蕁麻疹治療セグメント内で、H1-抗ヒスタミン薬は、2024年に35.7%の市場シェアを保持する可能性があり、実証可能な有効性と有利な安全プロファイルを借りています。 慢性のハイブのための第一線の薬理学的介入として、H1-antihistaminesは効果的にヒスタミン解放を抑制し、H1受容器への結合を中断します、急速にかゆみおよびハイブを取り除きます。 多数の臨床試験はH1-antihistaminesをより厳しい蕁麻疹の場合のための安全で、有効な初期処置の選択として確立しました。

他の処置のタイプと比較されて、H1-antihistaminesはまたより穏やかな副作用のプロフィールを提供します。 有害反応は、眠気や乾燥口を含む軽度になる傾向があります。 免疫抑制や心血管リスクからの感染など、他のいくつかの治療で見られるより深刻な潜在的な副作用は、ほとんど避けられます。 この有利なリスク・ベネフィット比は処置の遵守を促し、H1-antihistaminesが代替療法で制御されていない慢性蕁麻疹患者の長期処方されることを可能にします。

処方とOTC H1-antihistamineオプションの両方の可用性は、ケアのアクセシビリティと一貫性を高めます。 患者は、個々の症状の重症度、利便性のニーズ、保険のカバレッジ、費用の優先順位に基づいて、さまざまな処方から選ぶことができます。 この処置の柔軟性は、H1-antihistaminesの証明された効力の記録と確立された安全と結合しました、それらを慢性のハイブのために世界的に標準的な第一線のmonotherapyのアプローチをしました。 一般的な可用性は、低コストのメンテナンス選択肢を提供し、この処理セグメントのH1-antihistaminesの優位なシェアを凝固させます。

洞察, 管理の経路によって: 経口管理は、利便性とコンプライアンスのために最も高い株式を駆動します

管理セグメントのルート内で、経口投与は、2024年に慢性自発性蕁麻疹市場の40.2%のシェアを占めると推定され、その固有の利便性と薬のコンプライアンスをサポートする能力があります。 臨床管理を必要とする皮下注射または静脈内注入と比較して、経口投与は自宅でのセルフケアを可能にします。 これは、オンデマンド投与による患者の依存性、自発的な症状制御、および日常の生活や仕事のスケジュールを混乱させることなく、リリーフの周りのクロック可用性を提供します。

一貫性のある経口摂取は、ほとんどの患者にとっても容易であり、慢性蕁麻疹管理のために、適切な長期治療遵守を奨励します。 正確な自己投薬は、経口錠剤または液体対注射患者と単純です。不適切に使用することの困難または恐れがあります。 また、経口治療は、注射部位の反応、痛み、針の恐怖症、およびサブカットまたは静脈内代替との嗜好とコンプライアンスを妨げることができる他の問題を回避します。

ヘルスケアシステムでは、口腔管理が広範囲にわたる薬局アクセスと臨床注入センターの信頼性によって大幅に増加する利便性を提供します。 管理者の負担を軽減し、プロバイダー、給与、および全体的なヘルスケア部門への費用を削減します。

また、専門医ではなく、主治医を中心に調整された長期フォローアップが可能です。 治療を一貫したスケジュールで経口摂取することは、最終的に慢性蕁麻疹患者とその関係者の大半のための最も簡単で互換性のあるアプローチです。

追加の洞察 慢性の自発性 Urticaria マーケット

- 慢性自発性蕁麻疹は、2023年に7MMで約2.8万人の人々に影響を及ぼし、米国は約19%を占めています。

- 2023年に1万件を突破した日本では、診断された症例が最も多い。

- 慢性の自発性蕁麻疹は、XOLAIRのような現在の治療法であっても、高再燃率で管理するのに苦労しています。

- 患者はしばしばXOLAIRやDUPIXENTなどの既存の療法にもかかわらず、不十分な症状制御を経験します。

競合の概要 慢性の自発性 Urticaria マーケット

慢性自発性蕁麻疹市場で動作する主要な選手には、ロチェ、ノバルティス、Sanofi/Regeneron、AstraZeneca、Amgen、Taiho Pharmaceutical、およびその他の小規模な選手が含まれます。

慢性の自発性 Urticaria マーケット リーダー

- ロチェ

- ノベルティ

- サノフィ/レジェロン

- アストラゼネカ

- アミューゲン

慢性の自発性 Urticaria マーケット - 競合関係

慢性の自発性 Urticaria マーケット

(大手プレーヤーが支配)

(多くのプレーヤーが参入し、競争が激しい。)

最近の動向 慢性の自発性 Urticaria マーケット

- 2025年、Novatisは、Phase IIIデータに基づく規制承認のためのremibrutinibを提出する予定です。 提出は、REMIX-1とREMIX-2の研究からの結果に基づいていることが期待されます。これは、選択的なブルートンのチロシンキナーゼ(BTK)阻害剤であるRemibrutinibが、慢性自発性蕁麻疹(CSU)の治療における重要かつ持続的な有効性を示した。 症状制御の改善が確認され、52週間の期間にわたって観察可能な安全プロファイル。 計画された規制当局の提出は、既存の治療にもかかわらず、対症的であるCSU患者のunmetニーズに対処することを目指しています。

- 2024年5月23日、欧州委員会はOmlyclo®(CT-P39)を承認し、オマリズマブバイオシミラーはXolair®を言及しました。 アレルギー性喘息、慢性自発性蕁麻疹(CSU)、および鼻ポリープ(CRSwNP)による慢性鼻炎の治療のために承認されます。 Omlyclo® はヨーロッパで承認されたオマシマブバイオシミラーとして初めてかつ唯一のオマシマブ® をマークします。, 参照製品 Xolair® に対する同等の有効性と安全性を実証する臨床証拠に基づいて.

- 2024年2月、日本保健省、労働福祉省(MHLW)は、慢性自発性蕁麻疹(CSU)の治療のためのDUPIXENT(dupilumab)を承認しました。 この承認により、日本は世界で初めて、この条件でdupilumabを承認するようになりました。 承認は、疾患が既存の療法によって適切に管理されていない患者における、チケの重症度と症状制御の重要な減少を示す臨床試験からのデータに基づいています。

- 2024年、Novatisは、フェーズIII試験(REMIX-1およびREMIX-2)で、レミブルチニブの長期的有効性データを検証しました。 試験は、非常に選択的な経口ブルートンのチロシンキナーゼ(BTK)阻害剤であるレミブルチニブが、慢性自発性蕁麻疹(CSU)の患者における持続的な有効性と好ましい安全プロファイルを実証しました。 アレルギーおよび臨床免疫学会議の2024年の欧州アカデミーで提示されたデータは、患者が急激な症状改善を経験したことを示し、蕁麻疹活性およびチッチ重症スコアを大幅に削減しました。

慢性の自発性 Urticaria マーケット セグメンテーション

- 治療によって

- H1アンティスタミン

- H2抗ヒスタミン薬

- モノクローナル 抗体

- コルチコステロイド

- レコトリエン受容体アンタゴニスト

- 行政のルートで

- オーラル

- サブカタンス

- イントラベニアス

購入オプションを検討しますか?このレポートの個々のセクション?

よくある質問 :

慢性自発性蕁麻疹の市場はどれくらいの大きさですか?

慢性の自発性蕁麻疹の市場は2024年のUSD 2.4 Bnで評価され、2031年までUSD 4.88 Bnに達すると予想されます。

慢性自発性蕁麻疹市場の成長を妨げる重要な要因は何ですか?

抗ヒスタミン薬からの鎮静などの既存の治療のXolairや副作用などの高度な治療に関連する高コストは、慢性自発性蕁麻疹の市場の成長を妨げる主要な要因です。

慢性自発性蕁麻疹の市場成長を促進する主要な要因は何ですか?

Remibrutinib や Tezspire のような革新的な療法の導入は、慢性自発性蕁麻疹市場を運転する主要な要因です。

慢性自発性蕁麻疹市場での主な治療法は何ですか?

主要な処置の区分はH1antihistaminesです。

慢性自発性蕁麻疹市場で動作する主要な選手は?

Roche、Novatis、Sanofi/Regeneron、AstraZeneca、Amgen、Taihoの薬剤は主要なプレーヤーです。

慢性自発性蕁麻疹市場のCAGRは何ですか?

慢性自発性蕁麻疹市場のCAGRは、2024-2031から10.7%になるように計画されています。