臨床試験ソフトウェア市場 規模およびシェア分析 - 成長トレンドおよび予測 (2024 - 2031)

臨床試験ソフトウェア市場は、ソフトウェア(EDC、eCOA/ePRO、eConsent)の特長によってセグメント化され、導入の種類(オンクラウド、オンプレミス)。 上記セグメントの数値(USD Billion)を提供しています。....

臨床試験ソフトウェア市場 トレンド

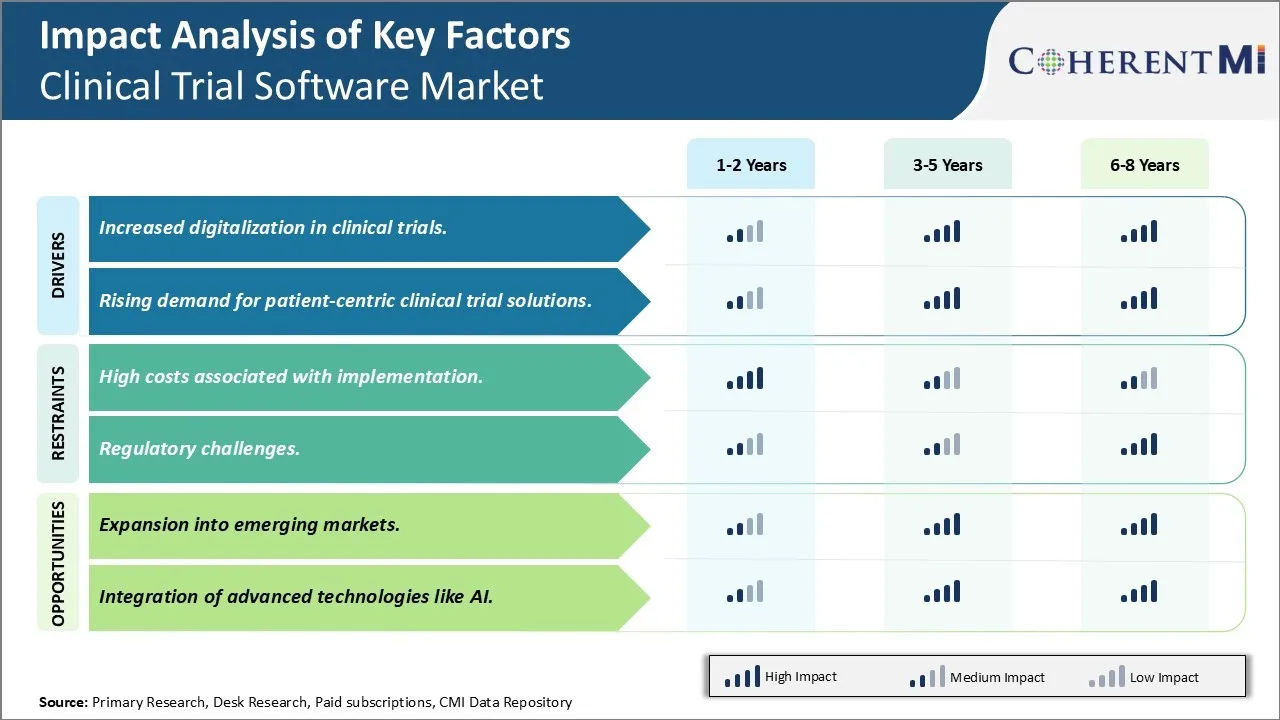

市場ドライバー - 臨床試験におけるデジタル化の増加

ヘルスケア業界や治験においてデジタル化が急速に増加しています。 電子健康記録、テレヘルス、遠隔患者モニタリング、およびその他のデジタルソリューションは、主流の医療慣行への道を作り、同じ傾向は臨床試験で目撃されています。 パンデミックは、旅行制限や社会的な分散規範としてこのシフトをさらに加速させ、人体臨床試験の訪問や、紙ベースのデータ収集の伝統的な方法がもはや実現できなかったことに挑戦しました。

これにより、臨床試験の利害関係者がデジタル技術やソリューションを採用し、試験継続性を確保します。 電子データキャプチャシステム、eConsenting、ウェアラブル、アプリ、リモート監視デバイス、およびテレヘルスなどの技術は、現在、サイトや患者から臨床試験データをデジタルでキャプチャしています。 分散型およびハイブリッド臨床試験モデルは、分散型および/または仮想患者訪問の要素を含むより人気があります。 これらの変更はすべて、臨床試験ソフトウェアの信頼性を高め、デジタル臨床試験に電力を供給しました。 臨床試験ソフトウェアソリューションは、電子臨床結果評価、ePRO、eDiary、デジタル医薬品供給管理、リモートデータ収集などの機能を提供し、患者やサイトを事実上接続し、シームレスなデータキャプチャを保証します。

この成長したデジタル変革は、従来の紙ベースの方法だけで複雑な臨床研究の現状と将来の要求に対処するのに十分ではないことを示しています。 デジタルソリューションは、データの品質と信頼性の向上、患者のエンゲージメントの有効化、最適化されたサイトパフォーマンス、および多様な患者集団を遠隔に含める能力などの利点をもたらします。 それらはまた不正確か不完全なデータのような障壁を克服するのを助けます、損失はプラハの慣習的な試験に遅れ等を報告します。 これは、最先端の臨床試験の利害関係者の間で、専用のソフトウェアを採用し、エンドツーエンドのデジタル臨床試験ワークフローを有効にし、従来の試験を変換するのに役立ちます。 今後は、臨床試験の設計のコア要素と臨床試験ソフトウェアとのこれらのツールのより大きな統合を維持するために、デジタル技術は、将来の試験のために重要です。

市場ドライバー - 患者中心の臨床試験ソリューションのライジング要求

臨床研究や試験において患者中心のアプローチに重点を置いています。 患者は単なる被験者ではなく重要なパートナーとして認識されます。 彼らの視点、生活の質、快適性、および全体的な試験経験は、規制当局、スポンサー、倫理委員会からより多くの注目を集めています。 このシフトは、患者の採用と保持の困難だけでなく、遅延または完全な故障につながる多くの試験を盗むことにより、両方を駆動します。 患者様のニーズに対応し、より参加者フレンドリーで有利な試験を行うことは、試験の実行可能性を改善するために不可欠と見なされます。

臨床試験ソフトウェアプロバイダは、このシフトを認識し、より患者中心の機能と機能を開発しています。 これは、デバイス全体で利用可能なeConsentingプロセス、インタラクティブなePROとeDiaryを使用して、カスタマイズ可能なリマインダー、ホーム監視デバイスから任意の種類のデータをアップロードする機能、医師やコーディネーターとチャットするオプション、ステータストラッキング、表彰、および成果などを含みます。 目標は、データ収集を日々の生活にシームレスにフィットできる患者にとってより魅力的なプロセスに変えることです。 スポンサーは、患者のコミュニティやデジタルツールを活用して、患者のニーズをよりよく理解し、病気についてそれらを教育し、健康の識字を改善します。 これは、意識の向上、採用率の向上、参加およびコンプライアンスの強化を支援しています。

患者中心のツールの別のドライバは、試験の分散化です。 分散型およびハイブリッドモデルは、患者の自己管理能力をより広い範囲に必要とする仮想および/またはホームベースの訪問の要素を含みます。 これは、特に患者の視点を念頭に置いて設計された臨床試験ソフトウェアを必要とし、分散型ワークフローを簡単にナビゲートできます。 AI、仮想アシスタントなどの新興技術は、パーソナライズされた情報、リマインダー、および分散型試験に積極的に参加する患者へのリモート・アシスタンスを提供することも探求しています。

市場チャレンジ - 導入に伴う高いコスト

臨床試験ソフトウェア市場が直面する主要な課題の1つは、これらのソリューションの実装に関連する高いコストです。 臨床試験ソフトウェアソリューションは、シジブルな初期投資を必要とし、高い導入とメンテナンスコストを持っています。 これは、臨床試験ソフトウェアは、患者の採用、薬物代入、データキャプチャ、および規制遵守に関連する複雑なタスクを扱うためです。 これらの複雑なタスクを効率的に管理するために洗練されたソフトウェアツールが必要です。

さらに、臨床試験ソフトウェアは、個々の顧客の特定の要件と臨床試験の性質に応じてカスタマイズする必要があります。 これらすべての要因は、かなり高い実装コストに貢献します。 小規模・中規模の製薬会社や臨床研究機関に圧力をかけるコストが増加しました。 予算が狭いため、必要な投資を正当化することが困難です。 この高エントリー障壁は、特に開発市場で高度な臨床試験ソフトウェアの採用を制限します。

市場機会 - 新興市場への拡大

臨床試験ソフトウェア市場におけるプレイヤーにとって大きな機会の1つは、新興市場への拡大の可能性です。 現在、医薬品研究開発の高濃度により、北米や欧米などの先進地域に臨床試験ソフトウェア市場が集中しています。 しかし、アジア・パシフィック、中南米、東ヨーロッパ、中東、アフリカの新興市場は、今後有利な成長の見通しを提供することが期待されています。 成長するヘルスケア支出、契約研究組織活動の増加、臨床試験アウトソーシングモデルの採用増加などの要因は、新興地域での燃料需要です。

また、地域製薬産業の規制枠組み強化や発展に伴い、より臨床検査が低コストの新興市場へシフトしています。 これは、臨床試験ソフトウェアベンダーが比較的未適用新興市場に参入するために重要な機会を提示します。 新興地域の顧客の要件と予算に応じてソリューションをカスタマイズする努力は、採用を運転することが重要です。