ガラス繊維の市場 規模およびシェア分析 - 成長トレンドおよび予測 (2024 - 2031)

ガラス繊維の市場は材料(Eガラス、ECRガラス、Hガラス、ARガラス、Sガラス)によって、プロダクト タイプ(ガラス ウール、刻まれた繊維、ヤーン、Rovings、生地)によって、適用(合成物、絶縁材)によって、地理学によって(北アメリカ、ラテンアメリカ、アジア パシフィック、ヨーロッパ、中東、アフ....

ガラス繊維の市場 サイズ

市場規模(米ドル) Bn

CAGR6.53%

| 調査期間 | 2024 - 2031 |

| 推定の基準年 | 2023 |

| CAGR | 6.53% |

| 市場集中度 | High |

| 主要プレーヤー | Owens コーニング, 株式会社Jushiグループ, 株式会社PPGインダストリーズ, サントゴバインS.A., 日本電気硝子株式会社 その他 |

お知らせください!

ガラス繊維の市場 分析

ガラス繊維の市場は評価されると推定されます 米ドル 29.01 ベン に 2024 そして到達する予定 2031年までにUSD 45.16 Bn、混合の年次成長率で育つ 2024年から2031年にかけて6.53%のCAGR。 ガラス繊維の市場の傾向はエネルギー効率が良い材料のための革新および条件を造ることによって運転される需要を高めます。

ガラス繊維の市場 トレンド

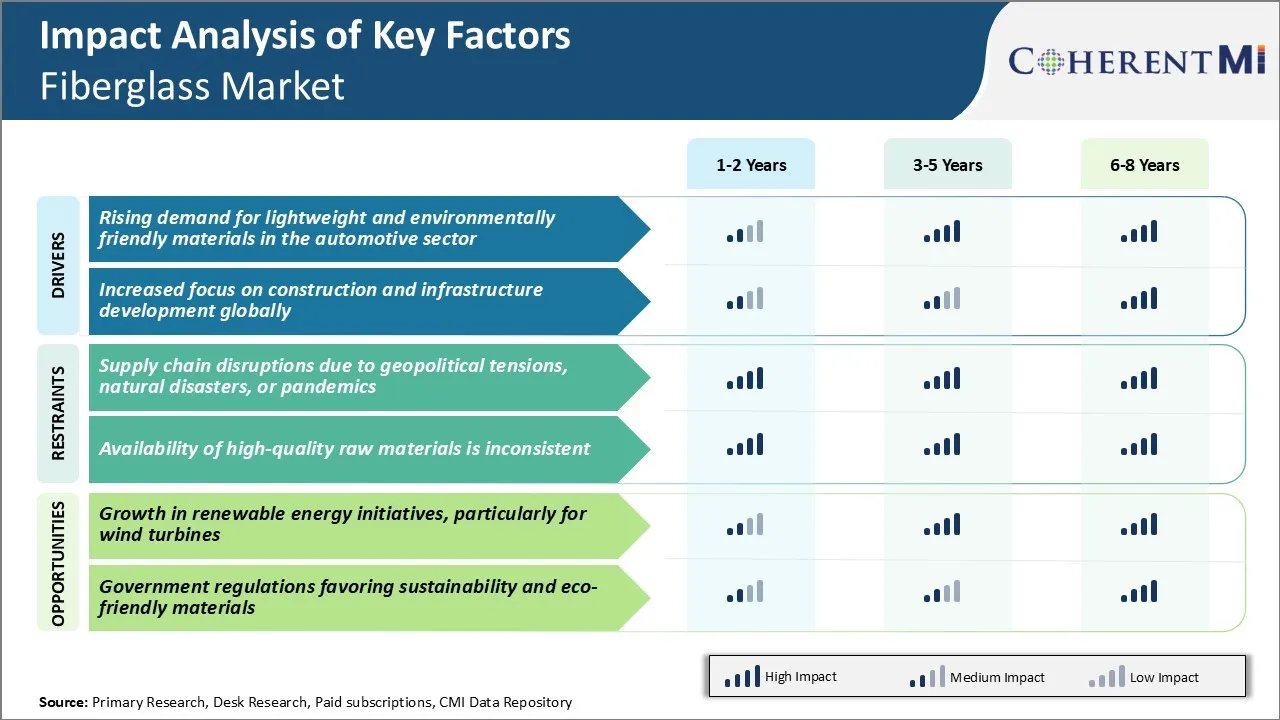

市場ドライバー - 自動車セクターにおける軽量材料の調達需要

自動車分野は、燃料効率を改善し、排出を削減するために、軽量車両の開発に重点を置いています。 ガラス繊維コンポジットは、従来の鋼材と比較して大幅に重量節約を提供するため、自動車メーカーの間で人気が高まっています。 ガラス繊維は鋼鉄よりおよそ30%のライターですが、ガラス繊維の市場のどのプレーヤーが自動車産業の注目の機会であるために同等の強さを提供します。

多くの自動車メーカーは、性能を損なうことなく、車からキログラムを脱ぐために、外部のボディパネル、屋根、フードおよび他の非構造部品でガラス繊維を利用しました。 プレミアムメーカーは、特に競争の激しい高級車両セグメントのエッジを得るために、高度なコンポジットの展開に取り組んでいます。 走行距離が向上し、車輌の料金を更にお引き受けいたします。

ファイバーグラスの戦略的使用により、最大20%の軽量化を実現しました。 これは、エンジンをダウンサイズしたり、他の犠牲をしたりすることなく、厳しい燃料効率と排出規範を満たすことができます。 毎年厳しい規制で、自動車業界からの軽量化ソリューションが求められます。

市場ドライバー - 建設・インフラ開発にグローバルに重点を置いた

長期経済成長と持続性において、インフラが果たす重要な役割について、世界中の政府の間で認知が高まっています。 道路、橋梁、鉄道ネットワークからエネルギー、水、輸送施設までのプロジェクトは、建設または近代化されています。

建設業界は、この機会に注目し、大規模なプロジェクトを計画を立てました。 ガラス繊維は、耐食性、強さおよび比較的より軽い重量による建築構造への管、ダクト、パネルからの構造の広範な適用を見つけます。 その非導電性の特性はハウジングの電気部品にも適します。 ガラス繊維によって補強されるプラスチック(FRP)材料はライト級選手が人間工学的利点をもたらす浴槽、シンク等のような衛生適用で今一般的です。

特に東南アジア、中東、アフリカなどの地域における発展途上国は、新しい都市、道路、ユーティリティの構築に大きな投資が表示されます。 開発途上国でも、既存のインフラへのアップグレードは、メガプロジェクト発表の機会とともに新しい道を開きます。 考慮されるすべての要因は、全体的なガラス繊維の市場は構造の運転者を形作る世界的な高められた構造およびインフラの開発のsizable利益のために置かれます。

市場課題 - 地政の緊張、自然災害、パンデミックによるサプライチェーンの破壊

ファイバーグラス市場は、グローバル化した業界であり、卓越したサプライチェーンを維持する上で課題に直面しています。 主要な取引国間の地政的な緊張は、過去数年間に取引ルートと原材料の可用性を混乱させました。 ロシア・ウクライナの紛争は、ロシアの天然ガス供給に依存する欧州諸国が代替ソリューションを探求しているような例です。

ハリケーンのような自然災害は、製造と輸送インフラを定期的に損傷する。 COVID-19のパンデミックは、公共の健康危機のために、エコノミが立ち向かうことができる方法をさらに強調しました。 国際的な境界線閉鎖およびロックダウンは商品および人々の動きを世界的に押しました。 ガラス繊維メーカーのJust-In-Time在庫管理慣行を中断しました。

生産の要求を満たすために短い通知で代替サプライヤーを調達することは、ガラス繊維市場で大きな課題です。 そのようなサプライチェーン障害におけるビジネスの継続性と顧客満足を維持するには、市場プレイヤーによるアジャイルコンポジションの計画と戦略が必要です。 製造フットプリントとサプライヤネットワークの地理的多様化により、あらゆる地域における独立性を緩和することができます。

市場機会 - 再生可能エネルギーへの取り組みの成長

再生可能エネルギーおよびクリーンエネルギーソリューションへのグローバル移行は、ファイバーグラス市場にとって重要な機会を示しています。 特に、風力エネルギーセグメントは、最も急速に成長している再生可能エネルギー産業の一つです。 業界推計により、世界の排出削減目標を達成するため、2050年までに5倍の風力タービンの年間設置が増加します。

ガラス繊維は粗い屋外の条件の下で高力に重量の比率、耐食性および長寿のような特性のための風力の刃で広く特色にします。 再生可能エネルギー容量の追加が勢いを増すにつれて、先進のファイバーグラスコンポジットを使用した大型風力タービンブレードの需要は比例した上昇が見られます。

市場リーダーは、進化するブレードの設計に対応するために、特殊な製造インフラに投資を提起しています。 政府補助金および企業の調達のコミットメントは、世界の風力の採用を加速しています。 ファイバーグラスの市場は、今後10年間でこの再生可能エネルギー成長の勢いから恩恵を受けるために十分に配置されています。

主要プレーヤーが採用した主な勝利戦略 ガラス繊維の市場

R&Dによるプロダクト革新に焦点を合わせて下さい: Owens Corning、Jushi Group、Saint-Gobainなどのリーダーは、革新的なファイバーグラス製品を開発するために、R&Dで実質的な量を一貫して投資しています。

戦略的買収のレバレッジ: : : 買収は、トップ企業が市場シェアを集約し、製品ポートフォリオを拡大するための主要な戦略です。 たとえば、2020年オーウェンズコーニングは、バリア技術、ガラス繊維ファサードメーカーを買収しました。

エンドユース業界を多様化: 大きいプレーヤーは風力エネルギー、交通機関、海洋、等のような新しい縦に従来の構造の市場を越えて首尾よく多様化しました。 例えば、風力保持器用のファイバーグラス素材の開発に重点を置いた研究開発センターを設置することで、風力産業における存在感を強化しました。

新興経済への注力: : : アジアパシフィックや中東諸国などの高成長地域に重点を置いています。

セグメント分析 ガラス繊維の市場

洞察、材料によって:Eガラスの多様性はガラス繊維材料の市場優位性を運転します

材料の面では、ガラス繊維の市場は2024年に66.3%の市場シェアが付いているEガラスによって支配されます。 エンドユース業界における多岐にわたる材料特性と幅広い適用性によります。 E ガラスは無水ケイ酸、酸化カルシウム、ボラックスおよび酸化ナトリウムから成り、高い機械的強度、よい電気特性および高温の次元の安定性の主特徴を提供します。 その熱抵抗は650°までの高温への長い露出の後でも抗張強さを保つことを可能にします ツイート

E ガラス繊維はまた酸、基盤および有機性化学薬品に対する優秀な耐食性を実証します。 この耐食性は更にエンド プロダクトの寿命を拡張し、維持費を下げます。 また、Eガラスは公正な電気抵抗を持ち、電気絶縁を関与する用途に適しています。 これらの特性は、多様な複合用途の第一次選択としてEガラスを確立した高強度、安定性、抵抗、汎用性です。

洞察力、製品タイプによって: ガラスウールの断熱能力は市場優位性を運転します

製品タイプに関しては、ガラス繊維の市場は2024年に43.2%の市場シェアとガラスウールによって導かれます。 優れた絶縁性によります。 ガラスウールは、スパンまたはウールのような材料に描画されるEガラスの微細繊維で構成されています。 詰められたか、または層にされるとき、これらの繊維は優秀な熱抵抗を提供する断面内のトラップの空気を。 ガラスウール繊維の微細径は、表面を横断する伝導と対流による熱伝達に抵抗することができます。

さらに、ガラスウールは、建物の壁や床の音響断熱材に好まれる材料を作る音振動の良好な吸収を実証しています。 その湿気の抵抗は湿気がある環境の絶縁材の完全性を保護します。 ガラスウールは、複雑な形状や梱包を狭いスペースに収まる柔軟性も展示しています。 高い絶縁材、吸音および物理的な多様性のこれらの特徴は住宅、商業および産業絶縁材の適用のガラス ウールの広範な採用を保障します。

洞察、適用によって: 合成物はガラス繊維の強さに重量の利点をレバレッジします

適用の面では、ガラス繊維は材料によって提供される固有の強さに重量の利点による合成の最も高い使用法を見つけます。 ガラス繊維のフィラメントの高い引張強さ、単位重量ごとの鋼鉄の4回として、実質的に合成の構造の機械特徴を改善します。

合成物はまた粗い化学薬品および湿気への優秀な耐食性を示します。 ガラス繊維の非導電性性質は電気絶縁材の塗布に更に寄与します。 全体的に、ガラス繊維のコンポジットの軽量で高力特性は交通機関、海兵隊員、管および構造の端の使用区分を渡るそれらの広範な配置に導きました。

追加の洞察 ガラス繊維の市場

- 戦略的パートナーシップ: グローバルファイバーグラス市場での企業は、アライアンスを形成し、製品ポートフォリオを強化し、グローバルリーチを拡大しています。 例えば、Saint-Gobain S.A.は、新興市場でローカルディストリビューターと提携し、その存在感を強化しています。

- 取得:PPG 株式会社インダストリーズは、ファイバーグラス市場でのシェアを増加させ、新しい技術にアクセスするために、小型ファイバーグラスメーカーを買収しました。

- 地域成長:アジア太平洋地域は、特に中国およびインドの建設セクターにおける急速な産業化と成長による世界的なガラス繊維市場で最大のシェアを保持しています。

- 航空宇宙の要求: 航空宇宙産業の軽量で耐久性のある材料の必要性は、航空機製造におけるガラス繊維の複合材の使用の増加に貢献しています。

競合の概要 ガラス繊維の市場

ガラス繊維市場で動作する主要なプレーヤーは、Owens コーニング、Jushi Group Co.、PPG Industries、Inc.、Saint-Gobain S.A.、日本電気ガラス株式会社、Chongqing Polycomp International Corporation(CPIC)、Taishan fiber Inc.、Johns Manville Corporation、Nitto Boseki Co.、Ltd.、Binani 3B-Fibreglass Company、旭ファイバーグラス株式会社、グラスファイバーグラスファイバー株式会社、グラスファイバーグラスファイバー株式会社、グラスファイバーグラスファイバー株式会社、グラスファイバーグラスファイバー株式会社、グラスファイバーグラスファイバー株式会社、グラスファイバーグラスファイバー株式会社、グラスファイバーグラスファイバー株式会社、グラスファイバーグラスファイバー株式会社、グラスファイバーグラスファイバー株式会社、グラスファイバーグラスファイバー株式会社、グラスファイバーグラスファイバーグラスファイバー株式会社、グラスファイバーグラスファイバー株式会社、グラスファイバーグラスファイバーグラスファイバー株式会社、グラスファイバーグラスファイバーグラスファイバー株式会社、グラスファイバーグラスファイバー株式会社、グラスファイバー株式会社、グラスファイバー株式会社、グラスファイバーグラスファイバーグラスファイバーグラスファイバー株式会社、グラスファイバーグラスファイバーグラスファイバー株式会社、グラスファイバーグラスファイバー株式会社、グラスファイバー株式会社、グラスファイバーグラスファイバーグラスファイバーグラスファイバーグラスファイバーグラスファイバー株式会社、グラスファイバー株式会社、グラスファイバーグラスファイバーグラスファイバーグラスファイバー

ガラス繊維の市場 リーダー

- Owens コーニング

- 株式会社Jushiグループ

- 株式会社PPGインダストリーズ

- サントゴバインS.A.

- 日本電気硝子株式会社

ガラス繊維の市場 - 競合関係

ガラス繊維の市場

(大手プレーヤーが支配)

(多くのプレーヤーが参入し、競争が激しい。)

最近の動向 ガラス繊維の市場

- 2024年3月、EDOTCO バングラデシュとHuawei社の技術(バングラデシュ)リミテッドは、ガラス繊維強化プラスチック(FRP)製の環境に優しい通信塔を導入するために、理解覚書(モー)のMemorandumを署名しました。 バルセロナのモバイル・ワールド・コングレス中にサインが発生しました。

- 2023年2月、中国のJushi Co.、株式会社はゼロカーボン排出とガラス繊維を作り出すことを目指している華為庵Lianshuiのガラス繊維のゼロカーボン理性的な製造業の基盤の建設を始めました。

- 2023年2月、オウェンズ・コーニングは、ルッセルビル、アルカンソー州に新たに150,000平方メートルの施設を建設する計画を発表しました。

ガラス繊維の市場 セグメンテーション

- 材料によって

- E ガラス

- ECRについて ガラス

- H ガラス

- AR ガラス

- S ガラス

- 製品タイプ別

- ガラスウール

- チョップドストランド

- ヤーン

- ロービング

- ファブリック

- 用途別

- コンポジット

- 断熱材

購入オプションを検討しますか?このレポートの個々のセクション?

よくある質問 :

ファイバーグラス市場はどれくらいの大きさですか?

ファイバーグラス市場は、2024年のUSD 29.01 Bnで評価され、2031年までにUSD 45.16 Bnに達すると予想されます。

ガラス繊維市場の成長を妨げる重要な要因は何ですか。

地政的な緊張、自然災害、パンデミック、高品質の原材料の不整合性によるサプライチェーンの崩壊は、ガラス繊維市場の成長を妨げる主要な要因です。

ガラス繊維の市場成長を運転する主要な要因は何ですか。

自動車分野における軽量で環境に優しい材料の需要を上げ、建設およびインフラ開発に重点を置き、ガラス繊維市場を牽引する主要な要因です。

ガラス繊維の市場の主要な材料はどれですか。

主要な材料の区分はEガラスです。

ファイバーグラス市場での主な選手は?

Owens コーニング、Jushiグループ株式会社、PPGインダストリーズ株式会社、Saint-Gobain S.A.、日本電気硝子株式会社、Chongqing Polycomp International Corporation(CPIC)、Taishan Fiber Inc.、Johns Manville Corporation、Nitto Boseki Co.、株式会社、Binani 3B-The Fibreglass Company、朝日ファイバーグラス株式会社、Fibre Glast Development Corp.、グラスファイバーグラスファイバー株式会社、グラスファイバー株式会社、グラスファイバーグラスファイバー株式会社 業界は主要な選手です。

ファイバーグラス市場のCATGは何ですか?

ガラス繊維の市場は2024-2031からの6.53%であるために写っています。