消化管球腫瘍(GIST) マーケット 規模およびシェア分析 - 成長トレンドおよび予測 (2024 - 2031)

消化管球腫瘍(GIST) 市場は、医薬品部門(Tyrosine Kinase Inhibitors、Chemotherapy、Immotherapy)、管理(Oral、Intravenous)、地理学(北アメリカ、ラテンアメリカ、アジア太平洋、ヨーロッパ、中東、アフリカ)による管理(経口、Intra....

消化管球腫瘍(GIST) マーケット サイズ

市場規模(米ドル) Bn

CAGR9.6%

| 調査期間 | 2024 - 2031 |

| 推定の基準年 | 2023 |

| CAGR | 9.6% |

| 市場集中度 | High |

| 主要プレーヤー | ノバルティスAG, 株式会社Pfizer, バイエルAG, ローチェホールディングAG, エリ・リリーと会社 その他 |

お知らせください!

消化管球腫瘍(GIST) マーケット 分析

消化管ストロマル腫瘍(GIST)の市場は、 ツイート 1.2 Bn で 2024 そして到達する予定 2031年までのUSD 2.28 Bn、混合の年次成長率で育つ 2024年から2031年にかけて9.6%のCAGR。 消化管がんの発生率が上昇するなどの主要な要因, 標的療法の採用の増加と成長人口の増加は、GISTがんの利用可能な治療オプションについて認識します 需要を高める.

消化管球腫瘍(GIST) マーケット トレンド

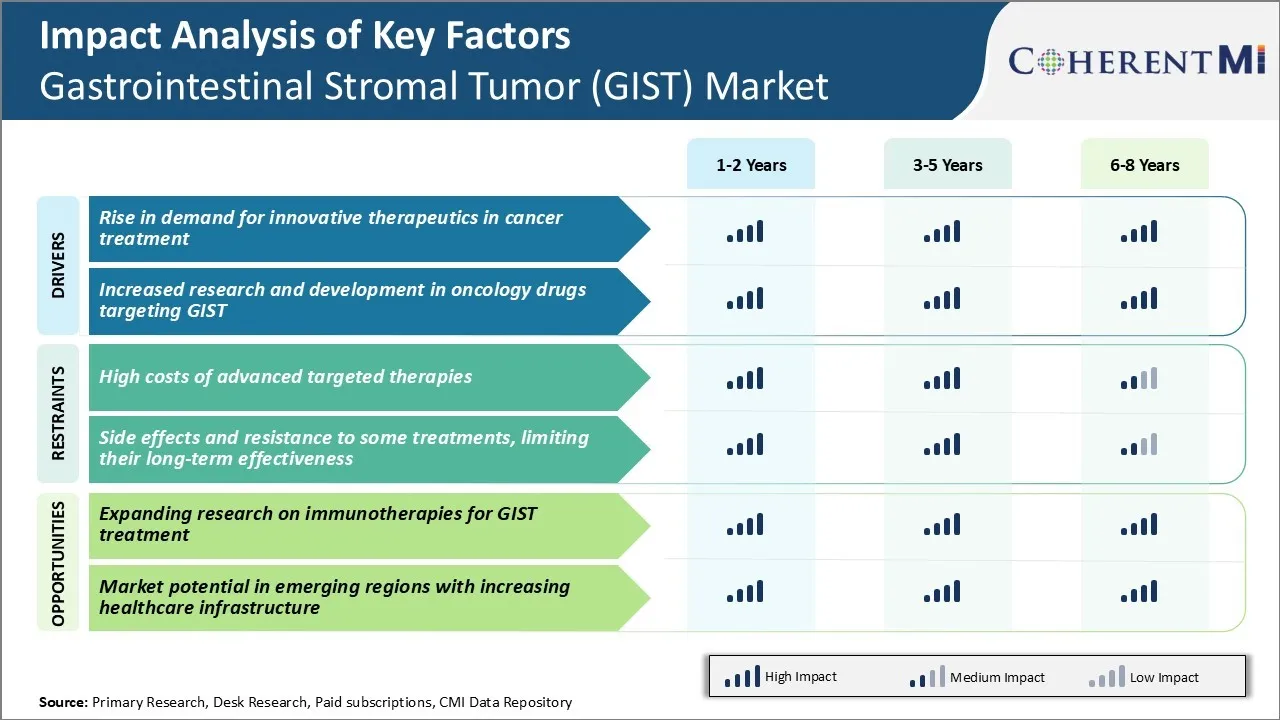

市場ドライバー - がん治療における革新的な治療に対する需要の上昇

がんの蔓延が進んでおり、患者さんとその家族は、病気を効果的に倒すことができる高度な治療オプションを探しています。 GISTは例外ではありません。世界中で複数の症例が診断されています。 従来の化学療法および放射線は重要な副作用を持っており、必ずしも成功していません。 GISTの影響を受けた人々は、正確に癌をターゲットにし、最小限の毒性で体から排除することができる最先端の研究によって開発された新規医薬品を大幅望む。

最近では、GISTに固有の多くの革新的な薬は、厳格な臨床検査後の消化管腫瘍(GIST)市場に参入しました。 これらの新しい薬は、より容認性があり、多くの場合、既存の代替品と比較して患者の結果を大幅に改善します。 GIST独自の分子特性に焦点を合わせた洗練された機構で動作します。

先駆的なGIST薬の参入と成功は、医療コミュニティだけでなく、条件に苦しんでいる人々で希望を増加させました。 バイオ医薬品革新の進歩は直接患者様のケアを高め、新しい治療オプションの要求を強化します。 医薬品メーカーは、今後もGIST中心の研究開発を優先し、新たなニーズに対応する次世代ソリューションを開発してまいります。 この勢いは消化管腫瘍(GIST)市場でのポジティブな傾向において重要な役割を果たしています。

市場ドライバー - 腫瘍学の医薬品の研究開発の増加

腫瘍学は、過去10年間に医薬品投資を誘致する主要な治療分野の一つでした。 がんは、世界中で何百万もの公衆衛生上の懸念を抱えています。 GISTを含む様々な悪性を認識し、敗北させるための継続的な努力は決して遅くありません。 今日のがん研究では、疾患の複雑な分子要因に関する知識を拡充しました。 継続的な探査は、これらのインサイトを活用して、非常に効果的な治療法を開発することを目指しています。

市場利害関係者は、早期の試験から有望な指標に基づいて、毎年GIST薬研究開発プログラムに相当する資金を投入しています。 急速な腫瘍の成長または転移を抑制する別の段階のターゲット特定の異常の多数の混合物。 がんに対する身体の自然な防御を強化したり、特殊な機構を組み合わせて効果を高めたりする作業もあります。 早期の結果は、承認された基準で改善する可能性をかなり高める。 この動機は、薬物開発パイプラインの候補を先取りするために強化された努力を促します。

一方、世界のさまざまな研究機関は、新しいアベニューを開くことができるGISTの耐障害臨床および細胞面の理解を拡大しています。 GISTの薬物の革新を中心とした全体的なR&Dの活動は将来の治療能力および市場の拡大のまわりで肯定的な感情を造ります。 Stakeholdersは不寛大な科学的努力によって病気を倒すことに託されます。

市場課題 - 高度なターゲット療法の高いコスト

Gastrointestinal Stromal Tumor (GIST) 市場で直面する主要な課題の1つは、高度なターゲティング療法の高いコストです。 GIST腫瘍は、多くの場合、重要なコストに関連付けられているイマチニブ(グレベック)やレボラフェニブ(Stivarga)などの標的療法で生涯治療を必要とする。 これらの標的療法は、GISTの患者結果と生存率を大幅に向上させました。

しかし、治療の年間で10万ドルを超える費用も非常に高価です。 コストが高いため、これらの救命薬への患者アクセスは、限られた医療費で途上国で特に課題を残します。 高治療費は、高保険料やコペイを支払うためにそれらを必要とする患者に重要な財務負担をかけます。 治療に関連したこの金融毒性は、時間をかけて悪影響を及ぼす可能性があります。

製薬会社は、現代のGIST治療へのグローバルアクセスを改善するために、新しい価格設定戦略と患者支援プログラムを検討する必要があります。 政府や医療システムは、費用対効果の高いターゲティング療法のより大きな使用をサポートする追加の資金を割り当てる必要があります。 残らないと、手頃な価格の問題は、長期にわたる革新的なGIST治療および臨床的結果の全体的な摂取量を制限することができます。

市場機会 - GISTのための免疫療法の研究を拡大する トリートメント

GIST市場における重要な機会は、GIST治療のための免疫療法に関するさらなる拡大の研究にあります。 標的療法は、GIST治療に革命をもたらしている間、これらの薬に対する抵抗は、長期的には課題を残します。 薬物耐性GISTと戦うための新しい治療アプローチを探求する緊急の必要性があります。

免疫チェックポイント阻害剤や他の免疫療法薬は、他の腫瘍タイプのための有望な結果を示しているが、GISTにはほとんど見られないままです。 初期研究では、これらの治療法は、患者自身の免疫システムの力を活用することにより、標的療法のいくつかの制限を克服するのに役立ちます。 より臨床検査は、抗PD1阻害剤単独や既存の標的療法と組み合わせるなど、さまざまな免疫療法を評価しています。

進行中の研究の肯定的な結果は重要な新しい処置の選択として免疫療法を確立するのを助けることができます。 これは、病気のさまざまな段階で、GISTを効果的に治療するために、利用可能な装甲を大幅に拡大します。 政府機関による研究資金の増加と支援により、免疫療法の発達を加速することができます。 臨床慣行への彼らの成功した統合は、世界中のGIST患者の長期的成果を変換する可能性がある。

処方者の好み 消化管球腫瘍(GIST) マーケット

GISTは、通常、病気の段階に基づいてステップ単位のアプローチによって処理されます。 局所的に調整可能な病気のために、手術は完全な切除の目的との標準的な第一線の処置を残します。 外科的候補ではない、または再発/転移性疾患を有する者の場合、薬物療法が優先されます。

イマチニブ(Gleevec)などのチロシンキナーゼ阻害剤(TKI)を配合。 イマチニブは、GIST腫瘍に有価なKITまたはPDGFRAタンパク質の変異によって駆動される異常なキナーゼ活性を阻害することによって働きます。 初期段階のリカレント/メタ静的GISTでは、1日あたりの400mgのイマチニブは好まれた選択です。 イマチニブで進行する患者様は、1日50mgで2行目のヒニチニブ(Sutent)が処方されます。 Sunitinibはまた、KITとPDGFRAの経路を標的しますが、イマチニブと比較して異なるキナーゼ阻害プロファイルを持っています。

イマチニブおよびヒニチニブに不適当か不快な患者のために、第3ライン レジメンは調整可能なregorafenib (Stivarga)の使用を伴います。 Regorafenibは、鎮痛症および創発症に関与する複数のキナーゼを阻害し、耐火性GIST患者における生存上の利益を示しています。 投与量は、典型的です 160 mg は、毎日 3 週間/ 1 週間の治療サイクルオフ.

処方者のための主要な影響因子には、患者の医学的歴史、症状、腫瘍段階/サブタイプ、副作用への耐性、および最も重要なのは、治療の前の行に対する応答が含まれます。

治療オプション分析 消化管球腫瘍(GIST) マーケット

GISTには4つのメインステージがあります。ローカライズ、ローカル、メタ静的/解剖可能、および再発/進行。 局所的に調整可能なGISTの場合、腫瘍の外科的除去(通常は腹腔鏡下で行われます)は第一次治療オプションです。

局所的な高度か転移/unresectable GIST のために、ターゲットを絞られた薬物療法は推薦されます。 Imatinib (Gleevec)はGISTのための最初のFDA承認された目標にされた療法で、標準的な第一線の処置を残します。 Imatinibは異常なKITおよびPDGFRA蛋白質の運転の腫瘍の成長を禁じることによって働きます。 イマチニブ、ヒニチニブ(Sutent)に耐えられない、または反応しない患者は、第2線治療として推奨されます。 Sunitinibはまた、KITとPDGFRAを標的し、アジジェネシスを促進する追加の受容体。

imatinibおよびsunitinibで進行する患者のために、regorafenib (Stivarga)は標準的な3ライン選択です。 Regorafenibは、腫瘍増殖に関与するいくつかのキナーゼをブロックすることにより、GISTと戦う。 ニンテナニブとレゴラフェニブを組み合わせた最近の研究は、もはや他の標的療法に反応しない患者のための安全で効果的な4ライン代替を提供します。

標的薬のシーケンシャル使用は、疾患の進行を遅らせます 複数の経路の燃料GISTを異なる段階で禁止することにより、最長。 治療応答と副作用の監視を閉じると、医師は治療の各行で最も効果的なパーソナライズされたオプションを決定することができます。

主要プレーヤーが採用した主な勝利戦略 消化管球腫瘍(GIST) マーケット

FDAの承認および巧妙な薬剤の進水:

プレイヤーが採用した最も重要な戦略の一つは、FDAの承認を取得し、GISTを扱うために新しい薬を発売しています。 例えば、Novatisは2013年にStivarga(regorafenib)のFDAの承認を得て、イマチニブとサンチイチニブの故障後に転移性GISTの承認を得ました。

ターゲットを絞った新しい療法に焦点を合わせて下さい:

バイエルやデシフェラ医薬品などのプレイヤーは、それぞれripretinibやrebastinibなどの新規標的セラピスのための段階的な臨床試験を実施しています。 承認された場合、これらの薬は4ラインまたは後処理のための唯一の承認された療法です。

戦略的買収:

バイエルは、2020年のBluePrint薬の買収により、腫瘍学ポートフォリオを強化し、$ 1.5億。 GISTを含むRET-altered固体腫瘍の治療のための調査薬、pralsetinibを含む精密薬プログラムのパイプラインを追加しました。

ブロックブスターのライフサイクル管理:

Novartisは、新しい指標や処方などのさまざまな戦略を通じて、Gleevecの商業可能性を拡張しました。 これは、2009年に小児GISTの承認を得ています。

医薬品開発のためのコラボレーション:

Decipheraは、2020年にザイラボと共同で、中国グレーターのレバシニブの開発と商品化を加速しました。 そのようなパートナーシップは、企業がより迅速に新しい市場や患者にアクセスするのに役立ちます。

セグメント分析 消化管球腫瘍(GIST) マーケット

洞察、製品別: 市場医薬品とターゲット療法の成長

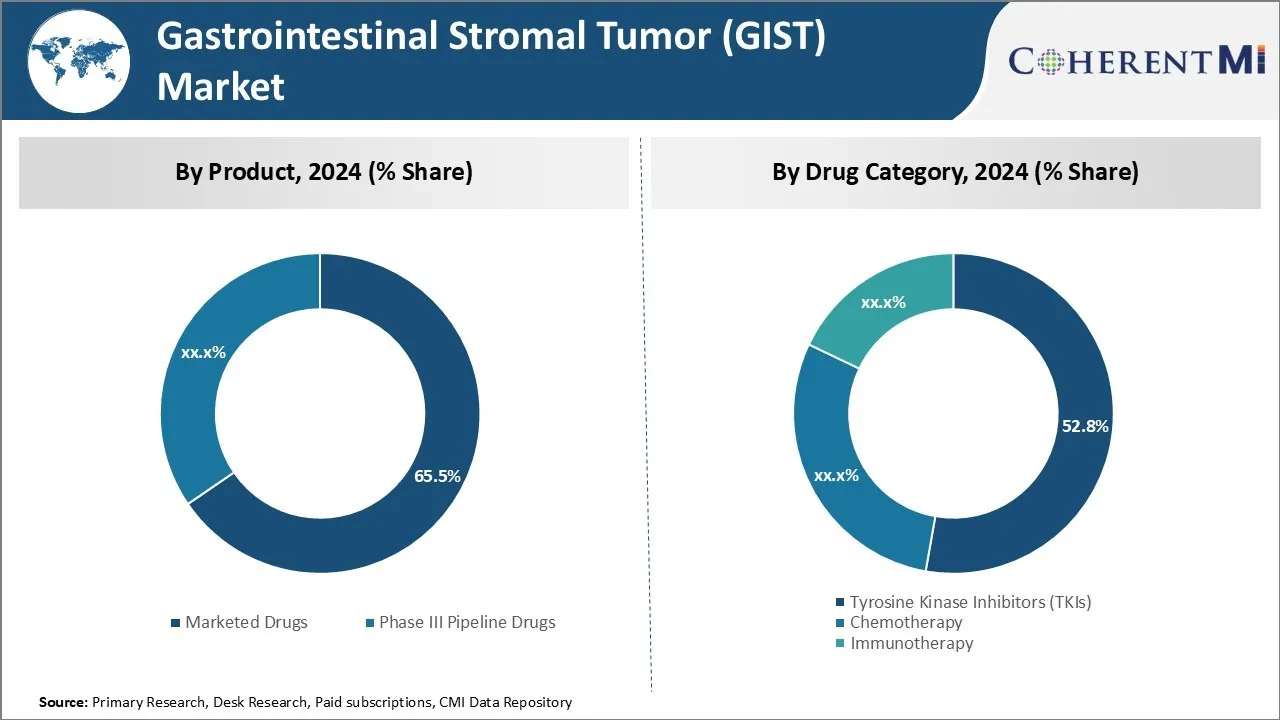

製品の観点から、市販薬は、2024年の消化管腫瘍(GIST)市場の65.5%のシェアを占め、革新的な標的療法の可用性を所有しています。 過去10年間に著しい研究努力は、特に癌成長を阻害する行動の新たなメカニズムを持つ標的薬の開発につながりました。 イマチニブは、初めて承認された標的療法になることにより、GIST治療に革命を起こしました。 それは驚くべき応答速度を実証し、生存結果を改善しました。

その後、regorafenib や ripretinib などの第2世代の薬は、さらなる治療オプションを拡大しました。 彼らの改善された選択性、安全プロファイルと経口投与の利便性は、化学療法上の治療を優先しました。 腫瘍生物学の理解の継続的な進歩はまた、胃腸腫瘍(GIST)市場で新しいターゲットエージェントの立ち上げを運転し、新しいターゲットを特定するのに役立ちます。 医師と患者の間で標的療法の利点のより広い認識は、これらの市販薬の摂取をさらに高めます。

創薬部門:キナーゼ阻害の予防

薬カテゴリの面では、チロシンキナーゼ阻害剤(TKI)は、2024年に消化管腫瘍(GIST)の52.8%のシェアを占め、GISTの確立された効能と安全性を借りています。 チロシンキナーゼは、GIST腫瘍の増殖を運転する発がんシグナル伝達経路における中心的な役割を果たしています。 異常なキナーゼ活動を阻害することにより、治療のメインステイとして登場しました。 イマチニブはTKIを初めて承認し、第一線治療の基準を維持しました。

レゴラフェニブやリプレチニブなどの第二世代マルチターゲットTKIは、イマチニブよりも追加の利点を提供します。 柔軟な投薬スケジュールと管理可能な毒性プロファイルは、患者の成果とコンプライアンスを改善しました。 新しいキナーゼのターゲットを発見するための継続的な研究は、将来的にも新しいTKIの発売を見ることができます。 キナーゼ阻害のメリットを検証する広範囲にわたる臨床証拠は、医療従事者の間で好まれた治療修飾性になります。

洞察, 管理のルートで: 経口管理の利便性

管理の経路では、オーラルは、患者様や介護者に最大限の利便性と柔軟性を提供し、最高のシェアを獲得しています。 GIST治療の典型的に長期的性質を考えると、経口投与は、静脈内療法へのより少ない侵襲的代替手段を提供します。

自宅や毎日のルーチンと一緒に薬の便利な自己管理を可能にします。 これは、治療に対する遵守と遵守を改善します。 経口薬はまた、注入管理のための病院/気候訪問からの自由を提供します。 使いやすさは、GIST患者にとっての優れた生活の質を促進します。

ほぼすべての承認されたターゲティング療法は、イマチニブなどのフロントラインオプションを含む経口処方で利用可能です。 市場設定は、患者がはるかに混乱することなく、自分のライフスタイルにシームレスに統合できる便利な経口薬に向かって浸透しています。

追加の洞察 消化管球腫瘍(GIST) マーケット

- 永続:GISTは、毎年世界中で約10万人の人々に影響を与えます。

- 突然の故障: GIST症例の約80%はKIT変異、10%はPDGFRA変異があり、残りの10%はワイルドタイプであり、他のまれな変異を有する。

- 臨床実践におけるゲノムテストの統合により、GIST変異のより精密なターゲティングを可能にし、治療の有効性と患者の生存率を改善しました。

- GISTは、いくつかの治療に対する耐性、およびターゲット療法の限られた可用性のために、治療にチャレンジする悪性を維持します。, これらのハードルを克服することができる先進的な治療の開発に焦点を当てるリーディング企業.

競合の概要 消化管球腫瘍(GIST) マーケット

消化管腫瘍(GIST)市場で動作する主要なプレーヤーは、Novatis AG、Pfizer Inc.、Bayer AG、Roche Holding AG、Eli Lilly、Company、Daiichi Sankyo、Astellas Pharma、Blueprint Medicine Corporation、Merck&Co.、Amgen Inc。

消化管球腫瘍(GIST) マーケット リーダー

- ノバルティスAG

- 株式会社Pfizer

- バイエルAG

- ローチェホールディングAG

- エリ・リリーと会社

消化管球腫瘍(GIST) マーケット - 競合関係

消化管球腫瘍(GIST) マーケット

(大手プレーヤーが支配)

(多くのプレーヤーが参入し、競争が激しい。)

最近の動向 消化管球腫瘍(GIST) マーケット

- 2023年9月、三協第一がスタート GIST患者における過渡抵抗を目指した新規TKI向け第III相臨床試験。 治療の風景に著しい結果が大幅に影響する可能性があります。 三協大一は、HERTHENA-Lung01やHERTHENA-Lung02などの試験で、非小細胞肺がん(NSCLC)などのがんに対する耐性を克服し、特にTKI関連の治療法の開発に積極的に取り組んできました。

- 2022年11月、ノバルティスは、次世代チロシンキナーゼ阻害剤に焦点を当てた新しいフェーズIII臨床試験の開始を発表しました。 ノバルティスは、慢性髄性白血病(CML)などの他の種類の癌で研究されているScemblix®(asciminib)を含む様々なTKIの開発に積極的に関与しています。 この薬剤は、TKIの事前耐性を標的し、有望な結果を示すが、11月2022日からGIST固有の試験のために直接的な証拠が見つかりませんでした。

- 2020年5月、キナーゼ阻害剤であるQinlock(ripretinib)は、すでに3つ以上のキナーゼ阻害剤で治療された後、先進のGISTの治療のためにFDAによって承認されました。 この承認は、メタ静的GISTのための以前の治療に対する抵抗に対処する上で重要な発展を表しています

- 2022年4月、ロシュホールディングAGは、ブループリント医薬品株式会社とライセンス契約を締結し、新たなGIST治療を共同開発しました。 このパートナーシップは、国際市場で医薬品の可用性を加速することができます。 RocheとBlueprintの薬は、特に、非小細胞肺癌(NSCLC)や甲状腺癌などのRET-altered癌を標的するpralsetinibに焦点を合わせ、癌の研究開発と商品化に協力しています。

- 2020年1月、Blueprint Medicineは、PDGFRA exon 18の変異(D842V変異を含む)によるGISTsの治療のためのブランド名Ayvakitの下でAavapritinibのFDA承認を受け、薬はすでに特定のGastrointestinalの腫瘍(GIST)症例に使用されていました。 2023年6月、Blueprint Medicineは、無傷性全身性マスチカシス(ISM)の治療にAyvakitの使用のためにFDA承認を受けました。

消化管球腫瘍(GIST) マーケット セグメンテーション

- 製品情報

- 市販薬

- フェーズIII パイプライン薬

- 医薬品カテゴリ別

- チロシンキナーゼ阻害剤(TKI)

- 化学療法

- 免疫療法

- 行政のルートで

- オーラル

- イントラベニアス

購入オプションを検討しますか?このレポートの個々のセクション?

よくある質問 :

消化管腫瘍(GIST)市場はどれくらいの大きさですか?

消化管腫瘍(GIST)市場は2024年のUSD 1.2 Billionで評価され、2031年までのUSD 2.28 Billionに達すると予想されます。

消化管腫瘍(GIST)市場の成長を妨げる重要な要因は何ですか?

高度なターゲティング療法の高いコスト、およびいくつかの治療に対する副作用と抵抗、その長期的有効性を制限することができます、消化管腫瘍(GIST)市場の成長を妨げる主要な要因です。

消化管腫瘍(GIST)の市場成長を促進する主要な要因は何ですか?

がん治療における革新的な治療薬の需要の増加と、GISTを標的とした腫瘍薬の研究開発の増加は、消化管腫瘍(GIST)市場を運転する主要な要因です。

消化管腫瘍(GIST)市場でのリーディング製品は何ですか?

主要なプロダクト区分は販売された薬剤です。

消化管腫瘍(GIST)市場で動作する主要な選手はどれですか?

ノバルティスAG、Pfizer Inc.、バイエルAG、ロチェホールディングAG、エリリー、カンパニー、デイチサンキョウ、アステラスファーマ、ブループリント医薬品株式会社、メルク&Co、アメゲン株式会社が主要選手です。

消化管腫瘍(GIST)市場のCAGRは何ですか?

消化管腫瘍(GIST)のCAGRは、2024-2031年9月6日を予定しています。