高コレステロール血症 マーケット 規模およびシェア分析 - 成長トレンドおよび予測 (2024 - 2031)

高コレステロール血症 市場は医薬品の種類(Statins、Atorvastatin、Simvastatin、非Statin Therapies、Ezetimibe、PCSK9阻害剤)、エンドユーザー(病院、クリニック、小売薬局、オンライン薬局)、流通チャネル(オンライン販売、オフライン販売、直接販売)、地理(北米、中南米、アジア太平洋、欧州、中東、アフリカ)によって分けられます。 上記セグメントの数値(USD Billion)を提供しています。

高コレステロール血症 マーケット サイズ

市場規模(米ドル) Bn

CAGR4.4%

| 調査期間 | 2024 - 2031 |

| 推定の基準年 | 2023 |

| CAGR | 4.4% |

| 市場集中度 | High |

| 主要プレーヤー | 株式会社アムゲン, 株式会社Pfizer, ローチェホールディングAG, ノバルティスインターナショナルAG, サノフィ S.A. その他 |

お知らせください!

高コレステロール血症 マーケット 分析

高コレステロール血症の市場は評価されると推定されます 米ドル 2.61 ベン に 2024 そして到達する予定 米ドル 3.53 によって 2031, 化合物年間成長率で成長 2024年から2031年にかけて4.4%のCAGR。 心臓血管疾患および関連する条件を成長させることは、高コレステロール血症の市場を運転する主要な要因です。 さらに、肥満と厳格な人口の増加により、コレステロール低下の治療法の需要が高まります。

高コレステロール血症 マーケット トレンド

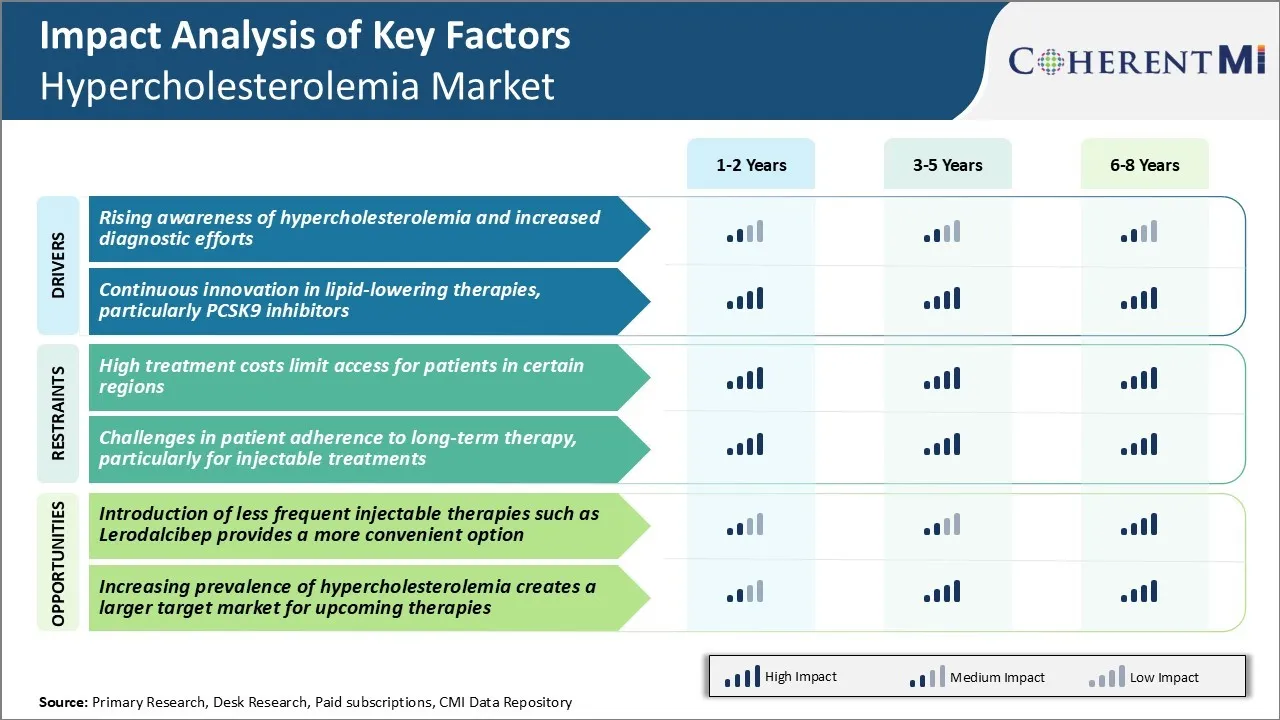

市場ドライバー - 高コレステロール血症の意識を高め、診断効果を高める

人が増え、健康や病気に気づくにつれて、近年高コレステロール血症の認知度が著しく上昇しています。 個人は心血管リスク因子を管理するためのより積極的なアプローチをとり、定期的に検査されたコレステロール値を取得しています。

高コレステロールを検出するために、いくつかの診断テストが利用可能になりました, 人々 がスクリーンを取得するためにより便利になります. 増加の意識とより多くのスクリーニング機会が提示され、より多くの症例が正式に診断され、高コレステロール血症の治療に利益をもたらすことができる患者プールを拡大しています。

ヘルスケア業界は、特に高リスクの人口で、特にコレステロール値を定期的に確認するために努力を踏み出しました。 さまざまな診断ガイドラインでは、定期的な健康診断の一環として、すべての成人に定期的に脂質プロファイルを測定することをお勧めします。

また、年齢、医学歴、家族歴などの要因に基づいて、特定の人口統計グループをターゲットにしている新しいスクリーニングプロトコルも導入されています。 公衆衛生への取り組みは、高コレステロールが心臓血管リスクを低減するために積極的に管理する必要があるというメッセージを促進するため、より多くの患者は今後もスクリーニングされ、治療オプションを求めていきます。

市場ドライバー - リピッド ローリング療法の継続的革新、特にPCSK9阻害剤

医薬品メーカーからの継続的な研究開発の努力は、優れた有効性と許容プロファイルを持ついくつかの新しい脂質低下薬のクラスとエージェントの承認につながっています。

出現する最も有望なクラスの一つは、PCSK9阻害剤であり、直接PCSK9タンパク質をターゲットにし、LDL-Cレベルを大幅に下げます。 現在、evolocumab や alirocumab などの PCSK9 阻害剤が LDL-C を 50-60% に減らす能力を実証しました。

PCSK9阻害剤は、遺伝的条件が非常に高いコレステロールを予後するなど、以前に管理し難しかった患者グループを治療するための新しい可能性を開いていました。 それらは、スタチン耐性のある患者のための効果的な選択肢であり、ロミタピドのような最後のリゾート療法を始める前に考慮する追加のオプションを提供することができます。

投与量のレジメンの最適化、新しい配送方法の探求と異なる治療アルゴリズムの下での費用対効果を評価することに焦点を合わせた研究。 成功すると、これらの取り組みは、現在の制限に対処し、さらに対象となる患者の人口を拡大するのに役立ちます。 PCSK9阻害剤の発売は、高コレステロール血症の治療アプローチを変える主要なマイルストーンを表しています。

市場課題 - 高処理コストは特定の地域で患者のアクセスを制限します

特定の地域の患者様への高い治療費制限アクセス。 PCSK9阻害剤のような脂質低下の治療に関連する高いコストは、低ヘルスケア予算と医療保険の欠如と地域における患者のための課題をポーズします。 これらの領域の患者は、臨床的に示された場合でも、高価な薬を払うのに苦労します。 これは、LDLコレステロール値の悪い治療の遵守と制御につながる. 大規模な人口が心臓血管リスクに対処するが、専門的ケアとプレミアム薬へのアクセスが最小限に抑えられている途上国では状況が混在しています。 ジェネリックスタチンは過去数年間にコストを下げるのに役立っていますが、印象的な有効性を持つ革新的な新しい治療は、多くの場合、多くの患者にとって到達できない価格タグを持っています。 高リスク患者の重要なセクションは、低コストのバイオシミラーの補助、価格交渉、またはより速いエントリを通じて、治療をより手頃な価格にするために取られることはありません。

市場機会 - 少ない頻繁注射療法の導入

現在のPCSK9阻害剤療法は、長期にわたる非遵守につながる不便であることができる2週間または月間注射を必要とする。 6ヶ月に一度に投与できる治療は、患者のライフスタイルや忙しいスケジュールとより互換性があります。 これは、脂質低下のレジメンへの付着力を向上させることができます。 Lerodalcibepで半年間の投薬の可能性は、既存のPCSK9阻害剤の重要な制限の1つです。 進行中のレイトステージ試験で実証済みの効果がある場合は、経口薬に現在満たされた高コレステロール血症の市場の一部をキャプチャし、頻繁な注射が損なわれる患者を引き付ける可能性があります。 これは、成長のための新しい機会を開き、また、長期にわたって高コレステロール値のより良い管理を通じて、患者と人口の健康効果を最大化するのに役立ちます。

処方者の好み 高コレステロール血症 マーケット

高コレステロール血症の治療は、すべての患者のためのダイエットや運動などのライフスタイルの変更を開始することを推奨するガイドラインに従います。 処方薬は通常、危険因子を持つ人のための100 mg/dLまたは130 mg/dLを超えるLDL-Cレベルを持つ人のための薬物療法を検討します。

軽度に測定される場合、スタチンは効力および安全プロフィールによる第一線療法と見なされます。 Atorvastatin(Lipitor)とRosuvastatin(Crestor)は、LDL-Cを50%以上下げることができるため、一般的に処方されます。 スタチンや追加のLDL-C削減を必要とする患者に対して、ezetimibe(Zetia)を追加することができます。

ライフスタイルの変化とスタチン/スタチンとezetimibe 療法が十分に LDL-C を制御しないとき、処方者は、より強力な PCSK9 阻害剤に切り替えることを検討します。 Alirocumab(Praluent)とevolocumab(Repatha)は、オートインジェクタを介して管理され、単療法または他の脂質低下療法に加えられた場合、L-Cを60%削減することができます。

非常に高いベースラインLDL-C(>190 mg/dL)または心血管疾患を持つ人のために、処方者は、スタチンと一緒にPCSK9阻害剤で治療を開始することができます。 さまざまな治療オプションの安全性と許容性は、処方者の決定にも影響を及ぼします。 また、外ポケットコスト、ジェネリックまたは患者支援プログラムの可用性は、患者の状況に応じて優先的に調整することができます。

治療オプション分析 高コレステロール血症 マーケット

高コレステロール血症は病気の進行のさまざまな段階があります。 初期段階または軽度の高コレステロール血症は、130-159 mg/dLの間のLDLコレステロール値によって特徴付けられます。 ダイエットと運動に焦点を当てたライフスタイルの変更は、治療の最初の行として推奨されます。

160-189 mg/dL 間の LDL レベルを持つ変異性高コレステロール血症は、スタチン療法の追加を必要とする場合があります。 Atorvastatin、RosuvastatinおよびSimvastatinのようなStatinsはmonotherapyか組合せで一般に規定されます。 これらの薬は、HMG-CoA削減酵素を阻害し、肝臓のコレステロールの生産を減らすことによって働きます。 それらは十分に確立された安全および効力データによる LDL のレベルを 3060% および最初の優先順位下げることで有効です。

190 mg/dL よりも大きい LDL の重度の高コレステロール血症は積極的な治療介入を必要とします。 最大限の許容スタチンの線量は十分ではないかもしれません。 Ezetimibe、コレステロール吸収阻害剤、進行中のスタチン療法への添加は、魅力的なデュアル脂質低下アプローチを形成します。 Ezetimibe+Atorvastatinの結合された公式(Eg. Ezetrol)は55-65%の一貫したLDLの減少を、それこの段階で処置のmainstay作ります提供します。

スタチンに耐える患者様にとって、代替オプションには、ColesevelamやPCSK9阻害剤などの胆汁酸が含まれている。 これらの新しい療法は通常、より高いコストのために高度な段階のために予約されています。

主要プレーヤーが採用した主な勝利戦略 高コレステロール血症 マーケット

採用の主な戦略の一つは、PCSK9をターゲットとするPCSK9阻害剤を開発しました - 血流からLDLコレステロールを除去する肝臓の能力を減らすタンパク質。 2015年に、AmgenはHypertrolemiaの処置のためのFDAによって承認される最初のPCSK9抑制剤になるRepatha (evolocumab)を進水させました。 臨床試験では、Repatha が LDL のコレステロールを 60% 削減しました。 スタチンと比較して、アクションと優れた有効性レベルのこの新しいメカニズムは、Amgenが重要な市場シェアをキャプチャするのを助けました。

Regeneron Pharmaceuticalsは、Sanofiと共同開発と市場Praluent(alirocumab)、PCSK9阻害剤と提携することにより、豊富な戦略を採用しました。 2015年にFDAの承認を投稿し、Sanofiの大規模な営業力に頼るRegeneronは、Praluentを臨床医に積極的に推進します。 この共同事業戦略は、2018年のPCSK9阻害剤のAmgenおよびgarner 15%米国市場シェアと競合することができました。

プレイヤーは、注射に経口代替品に焦点を当てています。 2019年、EspeionのTherapeuticsはNexcelom (bempedoicの酸)のためのFDAの承認を得ました - Hypertrolemiaのための最初の非スタチン、口頭療法。 Nexcelomは、ATP-クエン酸塩ライジングを阻害し、肝臓でコレステロール産生を減少させることによって働きます。 経口療法の利便性は、Espeionを注射器の上に与えた。

セグメント分析 高コレステロール血症 マーケット

洞察力、薬剤のタイプによって:費用効果が大きいことは静脈の優位性を運転します

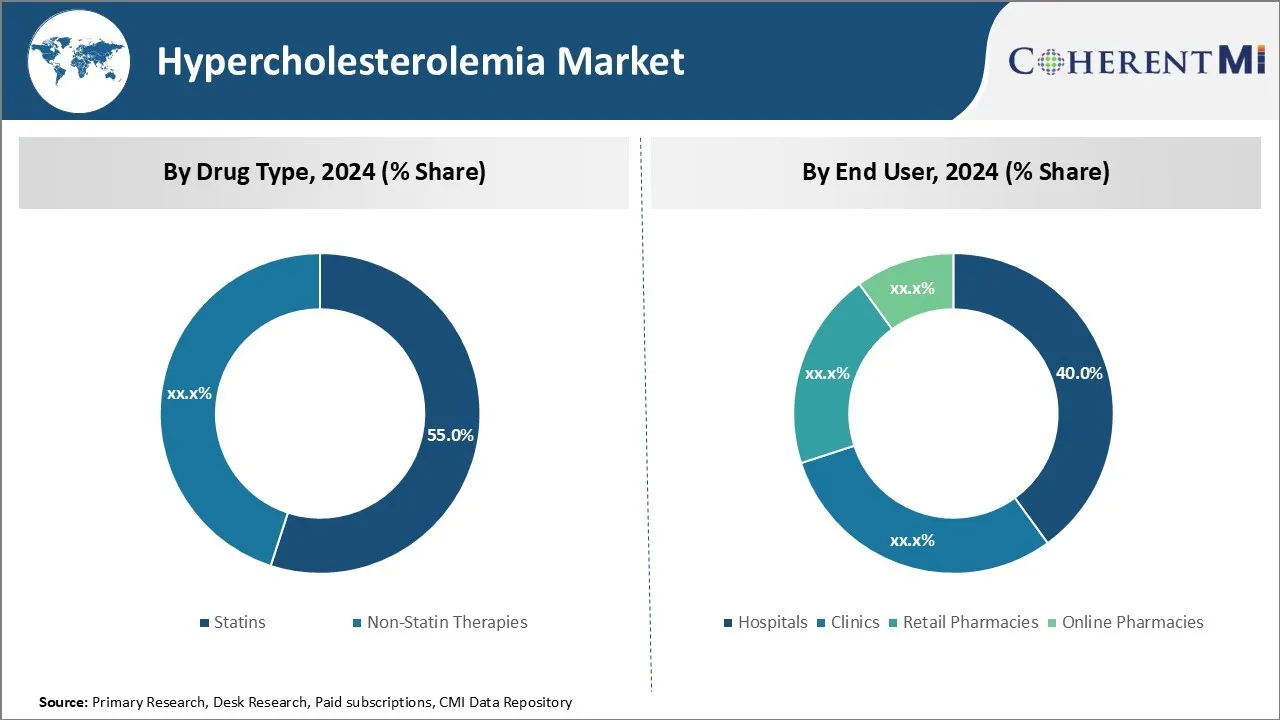

薬の種類に関しては、スタチンは2024年に高コレステロール血症の市場で55%のシェアを占めることが予想され、他の選択肢と比較して費用効果が大きい。 スタチンは、LDLまたは「悪い」コレステロール値を減らすために非常に効果的であるので、高コレステロール血症の治療の最初のラインです。 Atorvastatin と simvastatin の 2 つの一般的に規定されたスタチンは、安価なジェネリック医薬品として利用できます。 長期的な使用は、心臓発作や脳卒中などの心血管イベントのリスクを大幅に下げることが実証されています。

ジェネリック状態のため、スタチンは高価なブランドの非スタチン療法や注射可能なPCSK9阻害剤と比較して、お金のための良い価値を提供します。 このコスト優位性は、スタチンの利益を実証する広範な臨床証拠と相まって、それらを高コレステロールの患者の大部分のための選択療法をしました。 病院から小売薬局まで、すべてのヘルスケア設定で広範な使用は、アトリビュータブルなシェアで高コレステロール血症薬の市場を支配するスタチンを有効にしました。

洞察、エンド ユーザーによる: 便利は病院の進歩を運転します

エンドユーザの面では、病院は2024年に高コレステロール血症の市場40%のシェアを占め、患者に提供する利便性を期待しています。 胸の痛みや疲労などの高コレステロール血病関連の健康問題を経験している人々は、しばしば評価と治療のために病院を訪問します。

機関ベースのケアは、心臓専門医、栄養士、および高コレステロールを正確に診断し、管理するために必要なラボテストにシームレスなアクセスを提供します。 また、スタンドアローンクリニックや薬局を訪問し、高齢者や農村部などの特定の患者が直面する課題にも対処します。 診断から長期薬管理までの包括的なケアの「ワンストップショップ」の利便性、重要な顧客セグメントへのアピール。

さらに、病院は、特に新しく処方された患者や高リスク患者のために、直接観察された治療を通じて薬物付着力を改善するのを助けます。 エンドユーザー市場で最大のシェアを維持するために、この統合アプローチは、病院を有効にしました。

Insights、配信チャネルによる: セキュリティフォスターオンラインドミナンス

流通チャネルの面では、オンライン販売は、それが顧客に提供するセキュリティの認識によって運転される最高のシェアに貢献します。 高コレステロール血症などの健康状態の薬を購入している人は、オンラインで購入する際にプライバシーと安全を警戒しています。

大手電子薬局は、ウェブサイトのセキュリティを強化し、控えめで暗号化された取引を保証します。 これは、個人や保険の情報をデジタルに入力して顧客に自信を持っています。 オンラインプラットフォームは、注文を発注および受信するための多層認証も提供します。 消費者は、進行中のパンデミックの間に物理的に薬局を訪問する必要はありません。 また、オンライントラッキング、通知、およびドアステップ配送の利便性を大切にしています。

さらに、e-pharmacies は、人工知能などのテクノロジーを活用して、パーソナライズされた提案、チャットボットのアシスタンス、顧客に対するコンテクチュアルな報酬を提供します。 これらの経験は、オンラインチャネルを最も魅力的に分布するアベニュー、それによって最速成長シェアに貢献しています。

追加の洞察 高コレステロール血症 マーケット

- 有病率: 全世界の成人人口の約40%は、高コレステロール血症の影響を受け、コレステロール低下の治療法の実質的な市場の可能性を強調しています。

- 米国では、成人の約31.7%がLDL-Cの高レベルを有し、心臓血管疾患のリスクを倍増しています。

- 成人の0%はLDLコレステロールを上昇させ、年齢増加(65歳〜74歳で48.4%)。

- 地域成長:アジア・パシフィックは、使い捨て収入の増加と医療インフラの改善により、高コレステロール血症市場で最も高い成長率を目撃する見込みです。

- 治療の採用: スタインは現在、最大の市場シェアを保持します。, 総市場の 60% の会計, 実証済みの有効性と広範な受け入れによって駆動.

競合の概要 高コレステロール血症 マーケット

高コレステロール血症市場で動作する主要なプレーヤーには、Amgen Inc.、Pfizer Inc.、Roche Holding AG、Novatis International AG、Sanofi S.Aなどがあります。

高コレステロール血症 マーケット リーダー

- 株式会社アムゲン

- 株式会社Pfizer

- ローチェホールディングAG

- ノバルティスインターナショナルAG

- サノフィ S.A.

高コレステロール血症 マーケット - 競合関係

高コレステロール血症 マーケット

(大手プレーヤーが支配)

(多くのプレーヤーが参入し、競争が激しい。)

最近の動向 高コレステロール血症 マーケット

- 2024年8月、Pfizer Inc.は、バイオテクノロジー社と戦略的パートナーシップを締結し、次世代のスタチンを開発し、効率性を高め、患者のコンプライアンスを強化しました。 Pfizerは、心臓血管治療の推進を目的としたさまざまな戦略的コラボレーションに関与しています。 そのようなパートナーシップは、2024年8月にQuotient Therapeuticsと確立され、心血管疾患および腎疾患の治療の開発に焦点を当てていますが、それは明示的にスタチンに縛られていません。 このパートナーシップは、Pfizerの広範な取り組みの一環として、コラボレーションによるバイオテクノロジーのイノベーションを活用しています。

- 2024年4月、Amgen Inc.は、新しいPCSK9阻害剤を発売し、より効果的なコレステロール管理を提供することを目指し、より大きな市場シェアをキャプチャします。 AmgenはPCSK9阻害剤市場で重要なプレーヤーを維持します。, 主に、その確立された製品Repatha (evolocumab), コレステロール管理でゲームチェンジャーだった. Repatha は臨床的に LDL のコレステロールをかなり下げ、心血管の危険を減らすために証明されました。 Amgenは、この分野のイノベーションを探求し続けています。

- 2023年10月、Roche Holding AGは、脂質低下能力の向上、治療ポートフォリオの拡大など、最新の非スタチン療法のFDA承認を受けました。

- 2021年12月、ノバルティスが開発したFDA認定LEQVIO(inclisiran)。 LEQVIOは、低密度リポタンパク質コレステロール(LDL-C)レベルを低下させるのに役立ちます、特にアテローム硬化性心血管疾患(ASCVD)またはヘテロ性動脈硬化性高コレステロール血症(HeFH)の成人のために。 この目的のために承認された最初の小さな干渉RNA(siRNA)療法であるため、この治療は、最初の線量と3ヶ月で1年2回の用量で持続LDL-C削減を提供するため、かなり重要です。 このレジメンはより頻繁なコレステロール低下の処置に付着することと戦う患者のためのより便利な選択を、スタチンのような提供します。

- 2020年2月、エスペリオン・セラピューティクスは、NEXLETOL(ベメド酸)とNEXLIZET(ベメド酸とエゼティミブの組み合わせ)の2つの新しいコレステロール値薬を発売しました。 どちらの薬もFDAによって承認されました 食事療法へのadjuncts と 最大の容認性スタチン療法 大人のためのヘテロ性心高コレステロール血症 (HeFH) または低密度リポタンパク質コレステロール(LDL-C)のさらなる減少を必要とするアテローム性心血管疾患 (ASCVD).

高コレステロール血症 マーケット セグメンテーション

- 薬剤のタイプによって

- スタイン

- アトルバスタチン

- シムバスタチン

- 非静脈療法

- エゼティミブ

- PCSK9阻害剤

- エンドユーザ

- 病院

- クリニック

- 小売薬局

- オンライン薬局

- 流通チャネル

- オンライン販売

- オフライン販売

- ダイレクトセールス

購入オプションを検討しますか?このレポートの個々のセクション?

よくある質問 :

高コレステロール血症の市場はどれくらいの大きさですか?

高コレステロール血症の市場は2024年のUSD 2.61 Bnで評価され、2031年までUSD 3.53 Bnに達すると予想されます。

高コレステロール血症の市場の成長を妨げる重要な要因は何ですか?

高治療費は、特に注射可能な治療のために、特に長期療法への患者の特定の地域および課題の患者のアクセスを制限します。高コレステロール血症の市場の成長を妨げる主要な要因です。

高コレステロール血症の市場成長を促進する主要な要因は何ですか?

高コレステロール血症の意識を高め、高コレステロール血症の市場を運転する主要な要因である、特にPCSK9阻害剤は、脂質低下の治療における診断努力と継続的な革新を高めます。

高コレステロール血症市場で主要な薬の種類は?

主要な薬剤のタイプ区分はスタチンです。

高コレステロール血症市場で動作する主要な選手はどれですか?

Amgen Inc.、Pfizer Inc.、Roche Holding AG、Novatis International AG、Sanofi S.A.は主要な選手です。

高コレステロール血症市場のCAGRは何ですか?

高コレステロール血症市場のCAGRは、2024-2031から4.4%であるように計画されています。