関節再建デバイス市場 規模およびシェア分析 - 成長トレンドおよび予測 (2024 - 2031)

関節再建装置市場は、関節タイプ別(膝関節再建、股関節再建、肩関節再建、その他)、技術別(関節置換、人工関節形成、骨切り、表面再建手術、その他)、地域別(北米、ラテンアメリカ、アジア太平洋、ヨーロッパ、中東、アフリカ)に分類されています。レポートでは、上記の価値(百万米ドル単位)を提供しています。....

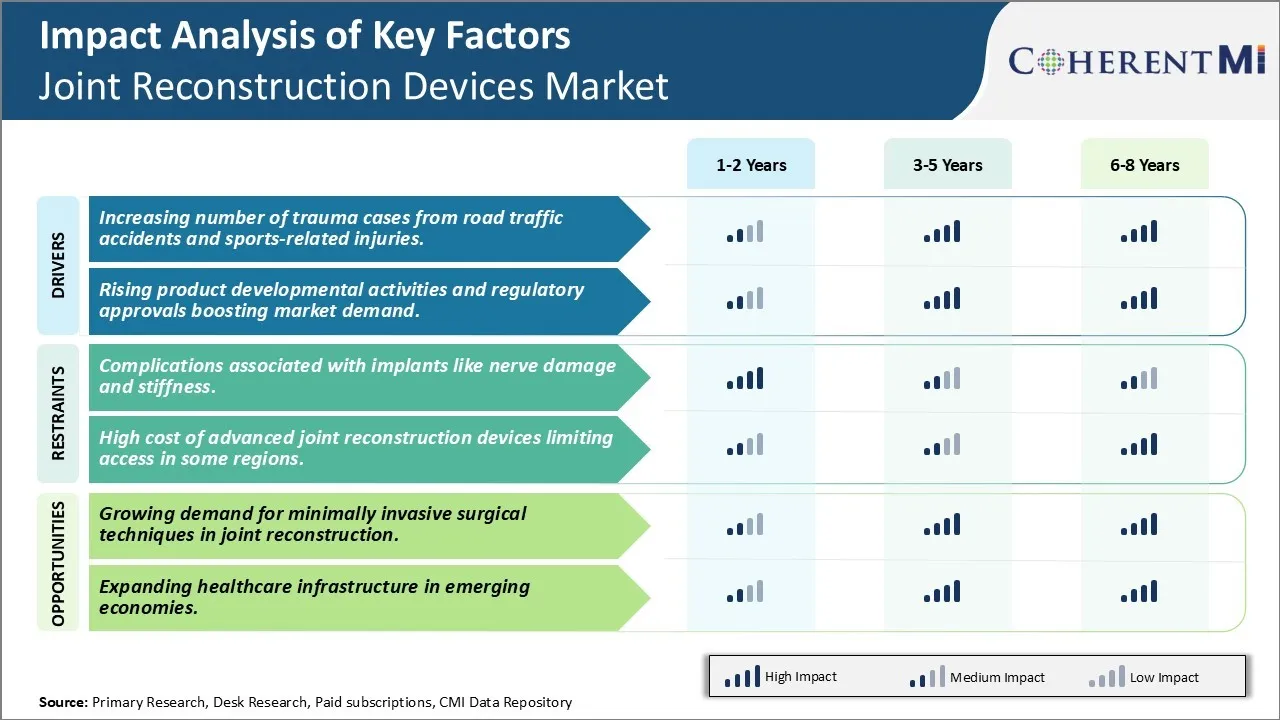

関節再建デバイス市場 トレンド

市場ドライバー - 道路交通事故やスポーツ関連の怪我からトラウマ症例の増加

購買力と強靭なライフスタイルが高まり、道路上の車両の数やスポーツ活動への参加は、過去10年間に増加しました。 残念ながら、これはまた、道路事故やスポーツ傷害から生じるトラウマ症例の数の急激な上昇につながりました。 昨年のWHOによる推定値で、毎年約1億5千万回の死亡率を占める。 機関はまた、道路交通傷害が5〜29歳の間に子供と若い大人のための死の主要な原因であると述べています。

人生以外に、そのような事故はしばしば骨折や靭帯の涙のような重度の怪我で、集中的な外科的復興とリハビリを必要とする。 そのような複雑なトラウマの治療は、膝の交換インプラント、肩関節閉塞システム、外傷固定プレートとネジなどの高度な関節修復装置の使用を頻繁に関与しています。 また、合流や骨折のリスクを抱えるコンタクトスポーツやアドベンチャースポーツにも参加しています。 たとえば、バスケットボール、サッカー、ラグビーなどのゲームの人気は、自己移植やアソグラフトなどの機器の助けを借りて修理する必要がある靭帯の涙や経年中の怪我の数を増やしました。

市場ドライバー - 市場需要を高める製品開発活動と規制当局の承認を高める

強固な見込み客を実証する共同再建市場では、業界のプレイヤーは研究開発に投資を上げ、現代の手術の正確なニーズに合った高度なソリューションを開発しています。 製品パイプラインの垣根は、手術時間の短縮、多様な解剖学、バイオ吸収性材料のカスタマイズサイジングオプションを提供し、ポストアップインプラント除去の必要性を除去するための新しい、3rd世代設計のスルーを明らかにします。 同時に、規制機関は、クラス最高の治療選択の適時可用性を確保するために、新製品のクリアランスを明示しています。

たとえば、大手企業は最近、セラミックオンセラミックのトータルヒップ交換の新世代のFDA承認を受け、耐久性を高め、長期的な摩耗を削減しました。 同様に、別の主要なプレーヤーは、ボールとソケットの交換の複雑な運動に合わせて設計された革新的なリバースショルダーシステムのための米国のマーケティング承認を得ました。 3Dプリンティング、ナノモディフィケーション、ロボティクスなどの高度な技術を使用して、まったく新しいソリューションを開発するだけでなく、企業は、既存のインプラント設計を継続的に改善しています。 これは、産業規模でのパフォーマンスだけでなく、製造性を向上させることができます。

市場課題 - 神経損傷や硬さなどのインプラントに関連する合併症

関節再建装置市場が直面する主要な課題の1つは、神経損傷や剛性などのインプラントに関連する合併症です。 関節再建のための機器の移植は、神経を傷つける危険性を近接する複雑な外科的処置を伴うことが多い。 これは、体の特定の部分の感覚と動きの損失につながることができます。 少数の症例の割合で生じるが、患者の命の質に著しく影響を及ぼす可能性があります。

また、インプラントは、瘢痕組織の形成のために関節の硬さにつながることがあります。 この問題は、伝統的なオープン手術でより一般的ですが、最小限の侵襲的な手順でさえ、長期的な剛さのリスクを伴います。 インプラントに使用される合成材料は、長期にわたる自然な関節の動きと柔軟性を正確に再現することはできません。 神経の損傷および接合箇所の剛さは患者のための修正の外科そして原因の財政の負荷を要求できます。 デバイスメーカーは、これらのpostoperative合併症を最小限に抑える新しいインプラント設計と材料に引き続き取り組んでおり、共同再構築をより安全かつ効果的にします。

市場機会 - 関節再構築における最小侵襲的外科的技術のための成長の需要

共同復興装置市場のための1つの主要な機会は最小限の侵襲的な外科技術のための成長した要求です。 伝統的に、大きな切開と広範囲の軟組織の切除をするために必要な関節置換手術。 これは、患者の回復時間、合併症のリスクが高い、およびヘルスケアシステムのための費用が大きいことを意味します。 しかし、最小限の侵襲的なアプローチと互換性のある新しいデバイスは、より小さい切開、より少ない痛み、より短い病院の滞在、および正常な活動へのより速いリターンのような利点を提供します。 患者様や医師様がこれらの利点をもっと認識するにつれて、最小限の侵襲的な関節再構築は、従来のオープン手術と比較して大幅に高いアップテークを見ています。 大手メーカーは、新しいインプラント製品ラインと手術ツールを積極的に革新し、アクセスの最小限のアプローチに最適化されています。 最小限の侵襲的な技術へのこのシフトは、この成長する需要に対応する包括的なシステムを提供することができる共同デバイスプレーヤーのための実質的な市場の可能性を示しています。