周辺動脈疾患(PAD)市場 規模およびシェア分析 - 成長トレンドおよび予測 (2024 - 2031)

周辺動脈疾患(PAD) 市場は処置のタイプ(外科処置(バイパスの外科、バイパスの外科)、非外科処置(徴候、ライフスタイルの修正)によって、装置のタイプ(目的、Angioplastyの気球、カテーテル)によって、エンド ユーザー(病院、医院、Ambulatoryの外科センター)によって、Geograp....

周辺動脈疾患(PAD)市場 サイズ

市場規模(米ドル) Bn

CAGR6.4%

| 調査期間 | 2024 - 2031 |

| 推定の基準年 | 2023 |

| CAGR | 6.4% |

| 市場集中度 | High |

| 主要プレーヤー | アボット研究所, メドトロニック plc, ボストン科学株式会社, クックメディカル, Becton、Dickinsonおよび会社 その他 |

お知らせください!

周辺動脈疾患(PAD)市場 分析

周辺動脈疾患(PAD) 市場は価値があると推定される 2024年のUSD 4.04億 そして到達する予定 2031年までのUSD 6.24億、混合の年次成長率で育つ 2024年~2031年(CAGR) 6.4%お問い合わせ PAD市場は、PADの大きなリスク要因である高齢化人口に陥る予測期間中に安定した成長を目撃する予定です。 また、糖尿病や政府のイニシアチブなどの生活習慣病が増加し、PADの早期診断や治療に対する意識が高まり、市場の成長を促します。

周辺動脈疾患(PAD)市場 トレンド

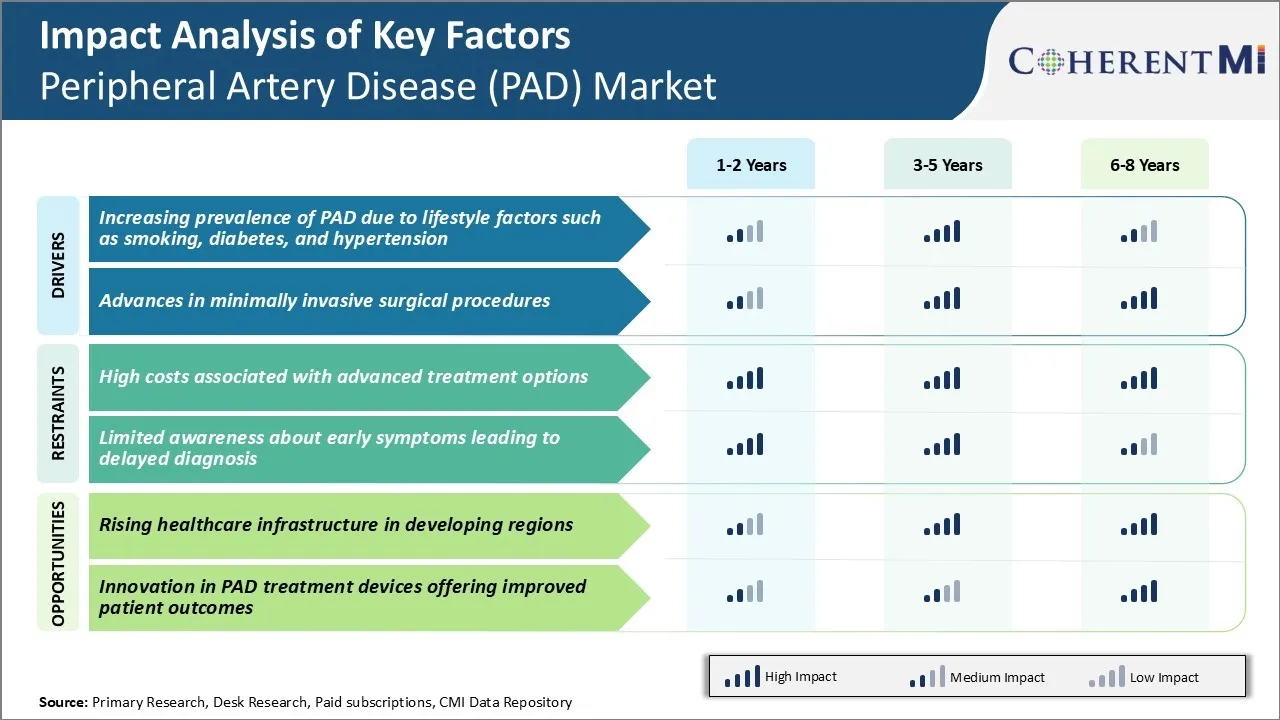

市場ドライバ - 喫煙、糖尿病、および高血圧などのライフスタイル要因によるPADの普及

世界各地の周辺動脈疾患の高まりは、多くの人口の貧しい生活習慣の採用に大きく寄与することができます。 利用可能な科学文献や研究によると、, 喫煙, 糖尿病, 高血圧/高血圧は、一度にPADを開発する可能性を大幅に増加させる主要なリスク要因のいくつかです.

統計ショーの喫煙は、特に若者の間で発展途上国の上昇にありました。これは、治療されていない場合、大人の年における生活上の病気の重大負担に翻訳することができます。 また、現代都市のライフスタイルに関連する不健康な食事パターンと身体活動の欠如は、急速に経済変化を遂げている地域で糖尿病流行の展開のための主要な要因です。

同様に、遺伝的素因とストレスの混合は、開発途上国と発展途上国の両方で高血圧の数字を上昇させてきました。 これらすべてのPADは、意識の構築とライフスタイル変更プログラムを通じて積極的に対処されていない場合、あまりにも若い労働人口に真剣に影響を及ぼす可能性があります。

医薬品の発明は、すでにPADと診断されたものの恩恵を受けていますが、行動変化の推進と厳格な政策レベルの介入による根本的な原因緩和に焦点を当て、PADの優先曲線を平らにするためにより多くのことをすることができます。 これにより、今後数年で引き続きPAD治療の需要が高まっています。

市場ドライバ - 最小侵襲手術の進歩

医療機器、ロボット工学、イメージング技術、その他の支持的専門分野における継続的な進歩により、周辺動脈疾患の治療のための最小限の侵襲的技術は、過去10年間にわたって大幅に改善され、効果的になりました。 カテーテル材料、新製品の設計、改善されたイメージング機能、洗練された外科的ナビゲーションシステムなどの分野における高度化により、子宮内膜の手順は、より狭い方法でPADの複雑なケースにも取り組むことができます。

もう1つの注目すべき最近の開発は、動脈硬化を防ぐ薬を排出し、ポスト外科的閉塞または安静症を削減する薬を放出する薬物上塗を施してある気球およびステントの出現です。 このような革新は、従来のベアメタルインプラントと比較して、内臓修復の耐久性と長寿を後押ししました。 幹細胞と遺伝子治療は、将来的に先進的なPADのためのカスタマイズされたソリューションに革命を起こす可能性があります。

すべてで、最小限の侵襲的な手順は、改善された安全プロファイル、再現性、およびオープン手術に対する費用対効果の高いため、医師と患者の両方に好まれるデフォルトの治療経路になります。 このパラダイムシフトは、周辺動脈疾患(PAD)の市場を継続的に拡大するためによく、よりトラウマケアへのシフトをスピアヘッドする新製品の需要によって導かれました。

市場課題 - 高度な処理オプションと関連する高コスト

周辺動脈疾患(PAD)市場で直面する主要な課題の1つは、血管内介入や手術などの高度な治療オプションに関連する高いコストです。 PADの処置は頻繁に薬剤上塗を施してある気球およびステントのような専門装置の使用を非常に高価であることができます要求します。

主要な医療機器会社が導入した革新的な製品の価格は、全体的な治療コストに著しく影響します。 特に医療予算がより制約される地域を発展させるため、手頃な価格の課題に直面しています。 そのような専門的手続きのための十分な保険のカバレッジや公共の資金の欠如は、患者の経済的負担にもなります。 この費用要因は、治療へのアクセスを拡大し、その条件の最適な臨床管理を受けていない多くの患者で結果の重要な障壁として機能します。

また、高度な治療は、PADサービスを開発するために必要な全体的な投資に加え、専門インフラと訓練を受けた臨床医も必要です。 バリューベースの価格設定モデル、革新的な支払いスキーム、公共保険スキームの拡張などの戦略を通じて、これらのコスト障壁に対処することは、新しい治療技術の蓄積を高めることができます。

市場機会 - ライジングヘルスケア 開発地域におけるインフラ

周辺動脈疾患市場のための1つの重要な機会エリアは、発展途上国のヘルスケアインフラです。 PADの優先順位は、ライフスタイルの変化と老化人口のために世界中で増加していますが、多くの開発途上国はまだ現代の診断および治療サービスへのアクセスが制限されています。

しかし、近年、アジアパシフィック、ラテンアメリカ、中東、アフリカなどの地域における経済成長や社会発展が著しい。 これらの国の政府は、新しい専門病院の設立、臨床医の訓練、施設の近代化を通じて、積極的に医療能力の構築に投資してきました。 医療インフラの整備により、高度PAD管理技術の可用性と採用が向上します。

また、地域の患者や医師の意識レベルを高めます。 成長するインフラは、国際医療機器会社やサプライヤーがアクセスできる潜在的な患者プールを拡大します。 先進市場と比較して、これらの新興地域は、グローバルPAD市場における長期収益成長のための有利な機会を提示します。

処方者の好み 周辺動脈疾患(PAD)市場

PADは、症状や重症に基づいて一般的に処理されます。 運動やリスク要因管理に焦点を合わせたライフスタイル変更は、排泄に最小限の痛みを伴う軽度の症例のために通常処方されます。 しかし、より厳しい場合、薬は重要な役割を果たします。

断続的な句の初期段階では、シロスタゾル(プレタル)は、歩行能力を向上させるために一般的に処方されます。 シロスタゾルを容認したり、追加の治療を必要としない人のために、アテルバスタチン(リピター)などのスタチンを処方することは、将来の心血管イベントの炎症とリスクを減らすことが一般的です。

PADが進行するにつれて、薬と組み合わせた指示された運動プログラムは症状管理のために不可欠になります。 プレクサーは、ペントキセリン(トレンタル)を単独またはシロスタゾルで頻繁に処方し、この適度な段階で歩く距離を増加させます。 重度の閉塞のために、ライフスタイルの変化と上記の薬が不十分な救済を提供し、血管内または外科的処置は考慮されるかもしれません。

重要な肢は、残りの痛みと非治癒潰瘍/暴力と虚血症の段階では、子羊を保存するために、選択が狭くなります。 処方薬は、血栓症(Plavix)のような抗血小板薬を処方し、リスク因子制御により、再血管化がすぐに不可能な場合は、痛みや障害のリスクを低減します。

治療オプション分析 周辺動脈疾患(PAD)市場

PADは4つの段階-穏やかで、適度、重度、重大な肢の虚血を通します。

最小限の閉塞と典型的な足の痛みを伴う軽度のPADのために、禁煙、運動、および脂質制御などのライフスタイルの変化は十分である可能性があります。 より多くの痛みのために、薬は助けるかもしれません。

歩行に痛みをもたらす閉塞を伴う適度なPADでは、最初のライン治療は、血栓を防ぐのに役立つアスピリンと一緒にclopidogrel(Plavix)です。 トレーニングを監督するだけでなく、ウォーキング能力を向上させることを奨励しています。

痛みを起こさない閉塞を伴う重度のPADのために、好まれた治療は、Percutaneous transluminal Angioplasty(PTA)です。 これは、それをクリアするために、ブロックのサイトでバルーンを膨らませて、動脈に小さな風船でカテーテルをねじることを含みます。 Zilver PTXのようなドラッグステントは、多くの場合、動脈を長期的に開くのを助けるためにPTAを投稿します。

重要な肢は、非治癒の傷または残りの重要な痛みを伴うケムアのために、PTAおよびステントでブロックがクリアできない場合は、バイパス手術または切断が必要な場合があります。 バイパスは、体内の他の場所から血管セグメントを移植し、血流の過去の閉塞を再ルートする必要があります。

治療の選択は、症状の重症度、閉塞の程度、および患者のフィットネスによって異なります。

主要プレーヤーが採用した主な勝利戦略 周辺動脈疾患(PAD)市場

製品イノベーション: : : プレイヤーが採用した最も重要な戦略の1つは、製品提供における継続的なイノベーションです。 例えば、Medtronicは2015年にPAD処置のためのIn.Pact Admiralの薬物上塗を施してある気球を進水させました。 これはFDAの承認を得るための最初の薬物上塗を施してある気球の1つであり、明白な気球およびステントへの代わりを提供しました。

合併・買収: 企業は戦略的M&A活動に従事し、製品パイプラインと技術能力を強化しています。 例えば、ボストン科学は2019年にBTG Plcを$ 4.2億で取得しました。 ボストン科学研究所では、Jetstreamの解剖学系を含むBTGのPAD療法ポートフォリオへのアクセスを提供しています。

臨床証拠生成: プレイヤーは、PAD製品の有効性を実証するために臨床試験を実施することに焦点を当てています。 例えば、2010-2015年の間に、MedtronicはIn. Pact Admiral balloonで7つの主要な臨床試験を実施しました。 この臨床証拠は、より高い採用率につながる医師の自信と信頼を得るのを助けました。

パートナーシップ: 他社と提携し、新たな市場へ参入 たとえば、2017年、バルド・ペリフェラル・ヴァスキュラーがテルモ・メディカル株式会社と提携し、バルドのPAD製品を日本に配布しています。 この戦略は、各社が地理的存在を乗り越え、日本における魅力的な周辺動脈疾患(PAD)市場での地位を強化する手助けをしました。

セグメント分析 周辺動脈疾患(PAD)市場

洞察、処置のタイプによって:アドバンスの外科プロシージャ ドライブ外科処置の区分へのアクセス

外科処置の区分は主にバイパスの外科およびangioplastyプロシージャを含んでいます。 フェモラル・ポトライト・バイパスやアソートフォーマル・バイパスなどの手術手順を迂回し、深刻なPAD症例の治療に一般的に行われます。 これらの高度の外科プロシージャは影響された足の血循環を回復し、肢の出血の危険を防ぐで非常に有効です。 外科的リハビリテーションの成功と有効性は、慢性肢の脅迫を抑えるためのケアの基準として確立しました。

外科装置および技術の連続的な技術の進歩は処置の選択を拡大し、外科結果を改善しました。 たとえば、カテーテルベースの介入や内視鏡検査などの最小侵襲的な技術の使用は、従来のオープン手術よりも増加しました。 最小侵襲的なプロシージャは減らされた外傷、病院の滞在および回復時間と関連付けられます。 また、高精細燃料で血流を回復し、正しい閉塞を是正する外科医の能力は、外科的治療オプションの採用です。 また、生活習慣の変化や異常リスクに対する意識が高まり、病気の初期段階でも手術を受けることが奨励されています。

侵襲的な性質、有効性および重症例を治療する能力の面では、外科的処置は高度PADを管理する標準的な処置のアプローチを維持します。 これは外科処置の区分のための支えられた要求そして高い市場占有を保障します。

Insights, デバイスタイプ: 血流を修復する聖域の優位性

デバイスタイプに関しては、血流を回復させるための効果により、周辺動脈疾患(PAD)市場の最高シェアに貢献します。 Stentsは足に血を供給する狭くまたはブロックされた動脈を再開するのに使用される小さい網そっくりの管です。 動脈を開いて血行を改善するのに役立ちます。

ベールメタルのステント、薬剤希釈のステントおよび生物吸収性のステントのような別のタイプは使用される材料に基づいて利用できます。 これらの中で、動脈の侵入を防ぐ薬をゆっくりと放出する薬を希釈ステントは、優れた性能を実証しました。 薬は、緩やかな筋肉細胞増殖と根本的または安静症のポストアニマルプラスチの主な原因であるネオインチム性高血圧を制限します。

強力な性能、設計の柔軟性と薬を届ける能力のおかげで、ステントは、アントマンプラスティのような皮下血管形成手順で標準化された治療アプローチとして登場しました。 Stentsは、古い気球の血管形成単独と比較して、動脈のpatencyで長持ちする改善を提供します。 ノンメットの臨床必要性、性能の利点および広範な保険の適用範囲は病院および医者からのステントのための支持された要求を支持しました。 薬剤の溶着特性および生物適合性を更に高める連続的な物質的な革新はステントの区分の優位性を拡張します。

エンドユーザーによるインサイト:病院における治療の集中

エンドユーザの観点から、病院は、先進的な治療施設や熟練した専門家の集中を借りる周辺動脈疾患(PAD)市場の最高シェアに貢献します。 PADの外科的および非外科的処置は頻繁に専門にされたanigiography装置、手術室および巧みな管の外科医かInterventionalのラジエーターを要求します。 これらの優れたインフラと臨床資源のほとんどは、病院でのみ使用可能です。

病院でのPAD治療も、禁制条件の包括的な管理から恩恵を受ける。 多くのPADの患者は糖尿病、高い血圧または腎臓病の病気があり、外科的リスクを増加させ、医学管理に影響を及ぼします。 病院の能力は、心臓専門医、内分泌専門医および腎専門医が有利であることを誘発する。

さらに、病院は頻繁に残りの痛み、非治癒潰瘍または暴力のような病態を脅かす肢の間の最初の接触ポイントです。 そのような場合の緊急性は患者に病院の設定内のパッドの処置にアクセスするために運転します。 ICUの監視や看護を含むポストの手順ケアは、他の設定と比較して病院でよく対処されます。 多くの国の入院患者様治療の好ましい払い戻し構造は、患者様を病院に誘導し続けます。

先進的な治療インフラ、熟練した専門家、効果的な多分野管理と保険の幅広い範囲で、病院は、PAD治療の世界的な優位な設定を行います。

追加の洞察 周辺動脈疾患(PAD)市場

- 2023年の主な市場において、PADの約17万件が前価であったという報告は、高齢者や糖尿病などの有益性が高いと指摘しています。

- 処置のギャップ: PAD患者の重要な部分は、よりアクセス可能で効果的な治療の必要性を強調しています。

競合の概要 周辺動脈疾患(PAD)市場

周辺動脈疾患(PAD)市場で動作する主要なプレーヤーは、アボットラボト研究所、メドトロニックplc、ボストン科学株式会社、クックメディカル、ベクトン、ディクインソン、カーディナルヘルス、テルモ株式会社、エントログイックス、株式会社。

周辺動脈疾患(PAD)市場 リーダー

- アボット研究所

- メドトロニック plc

- ボストン科学株式会社

- クックメディカル

- Becton、Dickinsonおよび会社

周辺動脈疾患(PAD)市場 - 競合関係

周辺動脈疾患(PAD)市場

(大手プレーヤーが支配)

(多くのプレーヤーが参入し、競争が激しい。)

最近の動向 周辺動脈疾患(PAD)市場

- 2024年1月、Medtronic plc。PAD患者の血流を改善するために設計された新しいステントシステムを開始しました。 この新しい技術は合併症を減らし、回復を高めることを目指しています。 MedtronicのEverFlexTMステントシステムは、EntrustTMデリバリーシステムと組み合わせて、表面的なフェモラルアーリー(SFA)および高機能なポトライトアーリーの周辺動脈疾患を治療するために特別に設計されています。

- 2023年8月、ボストン・サイエンティフィックは、PADの治療における最新の血管形成槽の重要な利点を示す研究の結果を発表しました。 本研究では、標的病変の38%の相対的なリスク低減を12ヵ月で強調し、無気球群の3.9%の割合と比較して、意図した血栓症のゼロ発生とともに強調した。 この開発は、以前に意図した動脈がプラークビルドアップのために再刻印されるような困難な条件であるISRの管理におけるAGENT DCBの潜在的な利点を強調しています。

周辺動脈疾患(PAD)市場 セグメンテーション

- 処置のタイプによって

- 外科処置

- バイパス手術

- バイパス手術

- 非外科処置

- 医薬品

- ライフスタイル修正

- 外科処置

- デバイスタイプ別

- ステント

- Angioplastyの気球

- カテーテル

- エンドユーザ

- 病院

- クリニック

- Ambulatory 外科センター

購入オプションを検討しますか?このレポートの個々のセクション?

よくある質問 :

周辺動脈疾患(PAD)市場はどれくらいの大きさですか?

末梢動脈疾患(PAD)市場は2024年のUSD 4.04 Billionで評価され、2031年までUSD 6.24 Billionに達すると予想されます。

周辺動脈疾患(PAD)市場の成長を妨げる重要な要因は何ですか?

高度な治療オプションに関連付けられている高コストと早期の症状についての限られた認識は、末梢動脈疾患(PAD)市場の成長を妨げる主要な要因です。

周辺動脈疾患(PAD)市場成長を促進する主要な要因は何ですか?

喫煙、糖尿病、高血圧などのライフスタイル要因によるパッドの普及が増加し、最小限の侵襲手術手順で進歩することは、周辺動脈疾患(PAD)市場を運転する主要な要因です。

周辺動脈疾患(PAD)市場での主な治療タイプは?

主要な処置のタイプ区分は外科処置です。

周辺動脈疾患(PAD)市場での主な選手は?

アブボット・ラボラトリー、メドトロニック、ボストン・サイエン・コーポレーション、クック・メディカル、ベクトン、ディキンソン、カンパニー、カルダナル・ヘルス、テルモ株式会社、エントログイクス、Inc.は主要な選手です。

周辺動脈疾患(PAD)市場のCATGとは?

末梢動脈疾患(PAD)市場のCAGRは、2024-2031年(2024-2031年)に6.4%となる予定です。