米国の自動運転車市場 サイズ - 分析

米国自動車市場が評価されると推定される 米ドル 14.79 ベン に 2024 そして到達する予定 米ドル 37.56 によって 2031, 成長 2024年から2031年にかけて20.5%のCAGR。

米国における自動車市場は、様々なトレンドを牽引する大きな成長を目撃する見込みです。 ミレニアル世代は、新しい技術でより快適であるように、自走車を使用するのがより喜んでいる研究を示しています。

市場規模(米ドル) Bn

CAGR20.7%

| 調査期間 | 2025-2032 |

| 推定の基準年 | 2024 |

| CAGR | 20.7% |

| 市場集中度 | High |

| 主要プレーヤー | 株式会社テスラ, 一般モーター, フォード, ウェイモ, オーロラ その他 |

お知らせください!

米国の自動運転車市場 トレンド

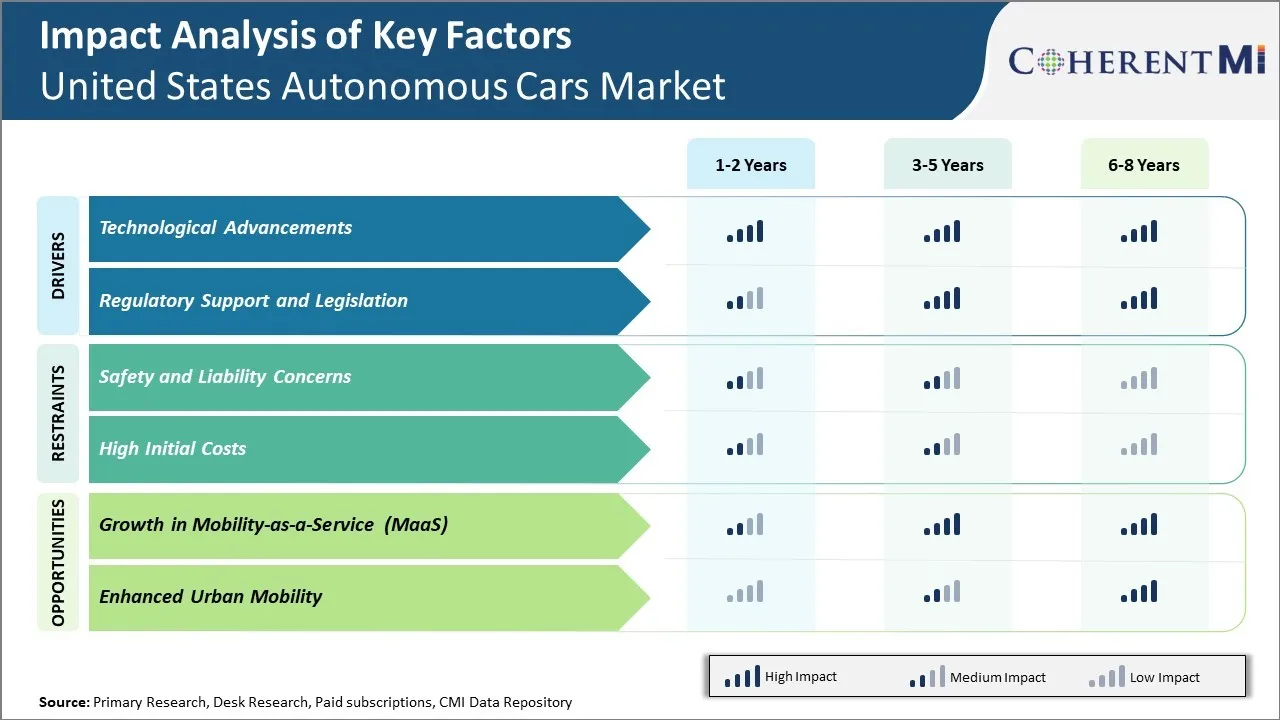

市場ドライバー – 技術開発

米国における自動車市場の成長を著しく推進しています。 人工知能、機械学習、センサー、モバイルコネクティビティなどの技術の開発は、自動車の自己運転能力を可能にします。 車は、適応クルーズコントロール、盲点監視、自動緊急ブレーキなどの高度なドライバー支援システムが搭載されています。 テスラ、GM、フォードなどの主要自動車メーカーは、SAE Level 2とLevel 3の自動運転能力を備えた車両も導入しました。

自動車メーカーや技術会社からの研究や開発に大きな投資を集めています。 例えば、テスラは2021年にR&Dで2億ドル以上投資し、カスタムAIチップとニューラルネットワークを介して完全に自動運転システムを開発しています。 クルーズ、ウェイモ、Argo AIなどのスタートアップは、米国のいくつかの州の公共道路でドライバーなしで自動運転車をテストしています。 彼らは継続的に自己運転システムの能力を向上させるために、現実世界の運転データを大量に収集しました。 テストは、人間の介入なしに、真のドライバーレス能力を達成するための残りの課題を特定し、対処するのに役立ちます。

市場ドライバー - 規制サポートと法律

規制支援と法律は、米国の自動車市場の成長のための主要なドライバです。 自動運転技術の進歩によって、複数の州は積極的に公共道の運転車をテストし、作動するために新しい法律を導入しました。 例えば、カリフォルニアは2014年に自動運転車規制を導入する最初の米国国家でした。 バックアップドライバーなしで完全にドライバーレス車をテストするために、Waymo、 Cruise、Motonなどの企業は許可されています。 テキサス州、フロリダ州、ペンシルベニア州、ミシガン州、ワシントン州、ネバダ州などの他のいくつかの州では、以前の法的障壁を削除し、特定の条件下で人的ドライバーなしで自動車のオンロードテストと操作を許可した新しい法律を渡しました。

連邦政府は、自動車の研究開発も支援しています。 2016年、米国運輸省は、自動運転車のための新しい連邦政府の指導および37の安全設計要素を発表しました。 自律技術のテスト・展開の枠組みを確立しました。 DOT は、米国の複数の都市を横断して、需要のサンドボックスパイロットプロジェクトで 100 万ドル以上のモビリティを投資し、自動シャトルをテストしています。 2021年に議会が逝去したバイパルティザン・インフラストラクチャ・ディールは、電気自動車インフラをサポートし、全国の代替燃料の回廊に資金を供給するための新しいプログラムでは、$ 7.5億ドルが含まれています。

市場課題 – 安全・安心の懸念

安全と責任の懸念は、米国の自動車市場の成長を著しく抑制し続けています。 運転タスクから人的ドライバーを取っているときに発生する法的および政策の問題に対処する方法に関する大きな不確実性があります。 自己運転車のテストおよび配置に関する明確な連邦規格および規則がなければ、消費者は安全が保障される方法の不確実性によるこの新しい技術を採用することを躊躇し続けます。

また、自動運転車 - 乗客、メーカー、またはソフトウェア開発者が関与する事故が発生した場合は、誰が故障しているかは不明です。 自動車メーカーや技術会社は、潜在的な問題の原因が十分に理解される前に、特に技術の初期段階で、完全な責任を取ることを懸念しています。 法的責任と保険の周りの問題に対する合意の欠如は、自動車メーカーによる研究開発に著しい投資を捨てています。 これらの課題に対処するための規制枠組みの合意なしに、自律車両の広範な商用化は遅延に直面しています。

市場機会 – Mobility-as-a-Serviceの成長

Mobility-as-a-Serviceの成長は、米国自動車市場における素晴らしい機会を提供できます。 Mobility-as-a-Service(MaaS)では、個人はスマートフォン上のアプリケーションを介して異なる輸送手段へのアクセスを購入することができます。 ユーザーは、自己運転タクシー、バス、または車両を1つのプラットフォームを介して、さまざまな自動運転車両オプションから選択する自由を持っています。 これは、個人車両の依存性を減らし、共有および持続可能な輸送ソリューションを推進するのに役立ちます。

MaaSは、車両の所有権からモビリティ利用への焦点をシフトすることで、個人輸送を変革する見込みです。 この変更は、より多くの人々が自動運転車両を輸送の好ましいモードとして使用することを奨励します。 さまざまな輸送オプションを統合するMaaSプラットフォームでは、さまざまなモビリティ要件を満たす便利な「ワンストップショップ」があります。 個人車両の維持に比べ、より手頃な価格、アクセス可能、経済的になります。 民間保有車両による駐車スペースや渋滞などの問題は、MaaSや自動車両の採用率が高いと減少することが期待されています。

米国運輸省からのデータは、現在、住宅の後の2番目に大きい世帯の費用であることを示します。

競合の概要 米国の自動運転車市場

米国自動カーズ市場における主要なプレーヤーは、テスラ株式会社、一般モーター、フォード、ウェイモ、オーロラ、Uberアドバンストテクノロジーズグループ、Aptiv、Lyft、Nuro、TuSimpleなどがあります。

米国の自動運転車市場 リーダー

- 株式会社テスラ

- 一般モーター

- フォード

- ウェイモ

- オーロラ

米国の自動運転車市場 - 競合関係

米国の自動運転車市場

(大手プレーヤーが支配)

(多くのプレーヤーが参入し、競争が激しい。)

最近の動向 米国の自動運転車市場

- メルセデスは、2020年4月19日、米国で初めての自動車メーカーとなりました。

- 1月17日、2024年ドイツスタートアップ 米国で初めて「teledriving」ソリューションを導入 この動きは、モビリティ技術分野における有利なアメリカの企業と直接競争にVayを置きます。

米国の自動運転車市場 セグメンテーション

- 車両タイプ別

- 乗客車

- 商用車

- 特殊目的車

- Autonomyのレベルによって

- レベル1

- レベル2

- レベル3

- レベル4

- レベル5

- 用途別

- 交通・物流

- 軍隊および防衛

- 農業農業

- 製造業

- ヘルスケア

- その他

- コンポーネント別

- ハードウェア

- リダール

- ラダー

- カメラ

- 超音波センサー

- その他

- ソフトウェア

- リダール

- ハードウェア

購入オプションを検討しますか?このレポートの個々のセクション?

Ameya Thakkar は、自動車および輸送部門の企業で業務の最適化と成長の促進に 9 年以上携わった経験を持つ、熟練した経営コンサルタントです。CMI のシニア コンサルタントとして、Ameya は戦略的イニシアチブを主導し、クライアントに 5,000 万ドル以上のコスト削減と収益増加をもたらしました。Ameya は、サプライ チェーンの最適化、プロセス リエンジニアリング、収益源の特定を専門としています。自動車業界に関する深い専門知識を持ち、大手 OEM やサプライヤーと協力して、サプライヤー分析、需要分析、競合分析、インダストリー 4.0 の実装などの複雑な課題に取り組んできました。

よくある質問 :

米国自動車市場の成長を妨げる重要な要因は何ですか?

安全性と責任の懸念と高い初期コストは、米国自動カーズ市場の成長を妨げる主要な要因です。

米国自動車市場成長を牽引する主要な要因は何ですか?

技術の進歩と規制のサポートと法律は、米国自動車市場を運転する主要な要因です。

米国自動車市場における主要な車種は?

主要な車種区分は乗客車です。

米国自動カーズマーケットで運営する主要な選手は?

Tesla Inc.、ゼネラルモーター、フォード、ウェイモ、オーロラ、Uberアドバンストテクノロジーズグループ、Aptiv、Lyft、Nuro、TutSimpleは主要なプレーヤーです。

米国自動カーズマーケットのCAGRとは?

米国自動カーズマーケットのCAGRは、2024年から2031年にかけて20.5%となる予定です。